北美碳纤维市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场容量 (2025) | 71.1 千吨 |

| 市场容量 (2030) | 154.01 千吨 |

| 增长率 (2025 - 2030) | 17.00% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报北美碳纤维市场分析

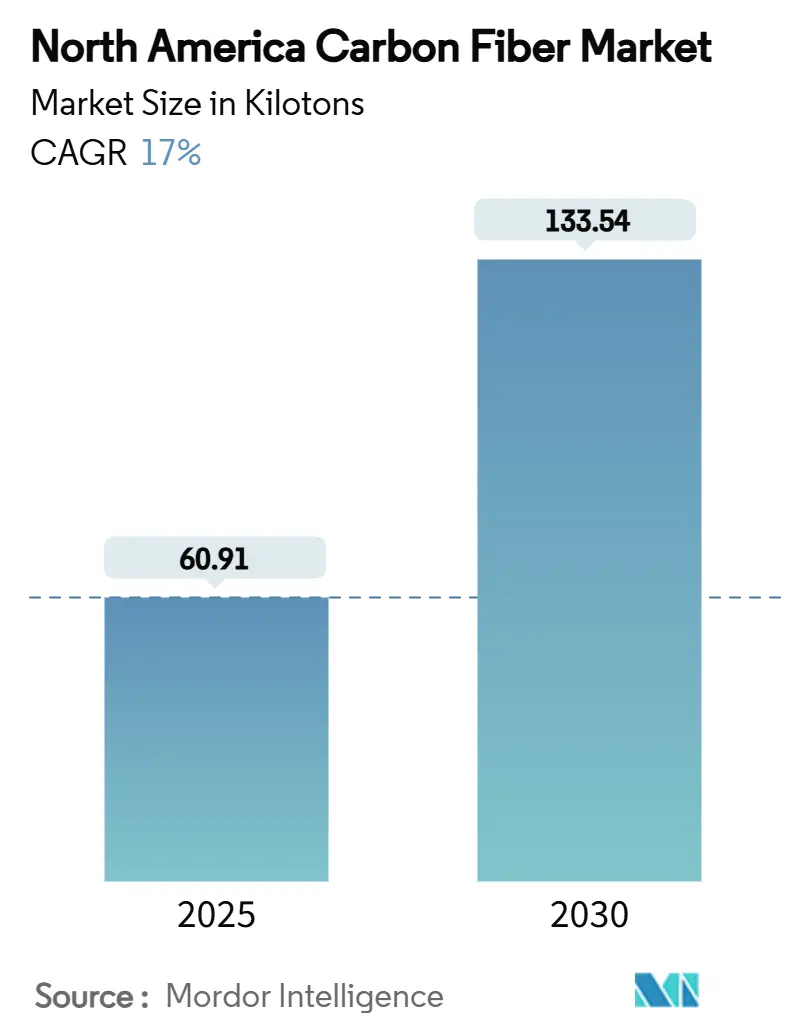

北美碳纤维市场规模在2025年预计为60.91千吨,预计到2030年将达到133.54千吨,在预测期间(2025-2030年)的复合年增长率为17%。随着航空航天生产复苏、电动汽车制造商降低整备重量以及可再生能源公司制造更长风机叶片,需求不断上升。聚丙烯腈(PAN)继续主导原材料供应,但快速增长的石油沥青替代品表明了价格驱动的替代趋势。回收纤维受到关注,因为汽车制造商和风机OEM寻求更低的生命周期排放。赫氏集团和东丽在美国的产能扩张改善了本地供应,但前驱体采购和资本密集度仍构成风险。竞争成功现在取决于多元化的终端用途组合、敏捷的生产线和密切的客户整合,而不是依赖传统的航空航天销量。

报告关键要点

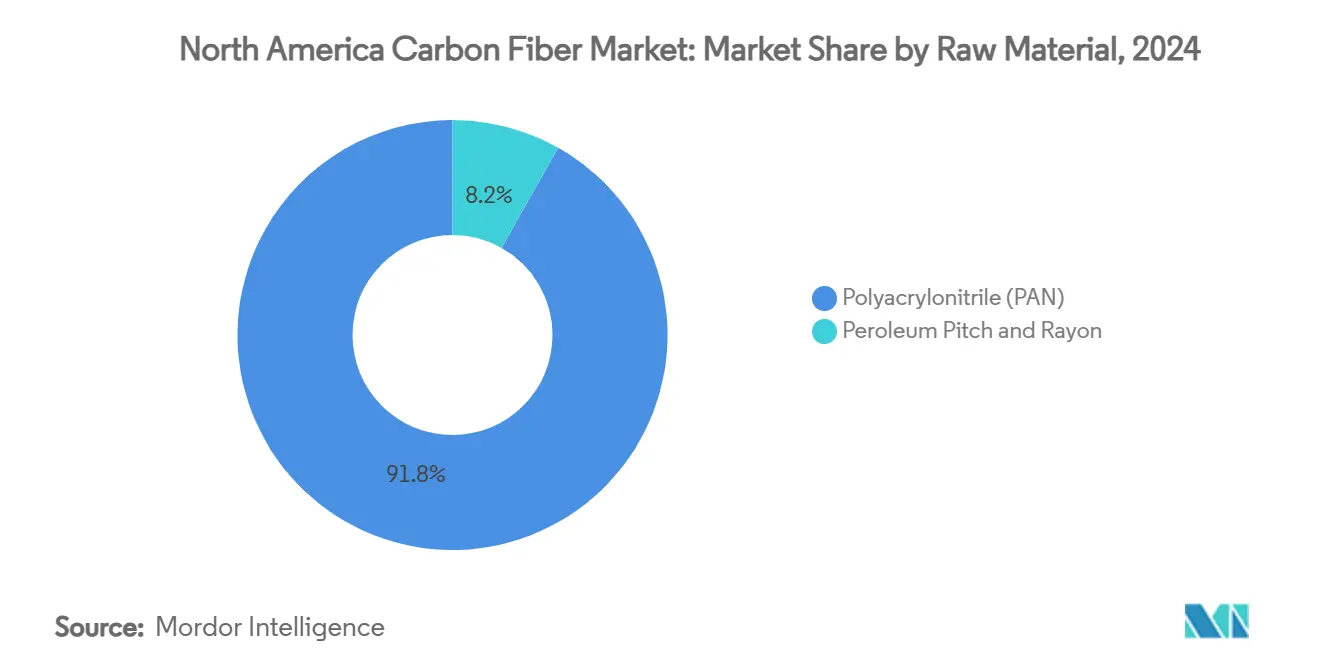

- 按原材料分,聚丙烯腈(PAN)在2024年保持了北美碳纤维市场91.83%的份额;石油沥青和人造丝预计到2030年将以18.91%的复合年增长率增长。

- 按类型分,原生纤维在2024年占北美碳纤维市场规模的76.21%,而回收纤维到2030年将以19.05%的复合年增长率增长。

- 按应用分,复合材料在2024年占北美碳纤维市场规模的67.19%,预计在展望期内将以18.65%的复合年增长率上升。

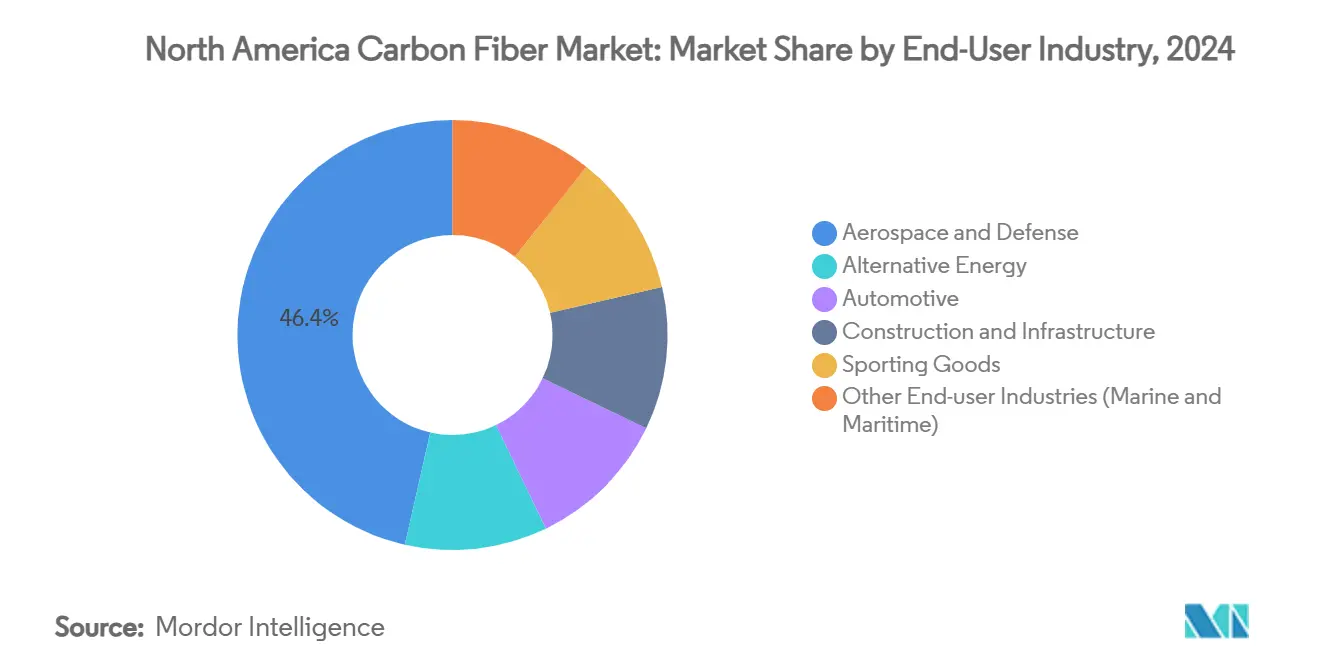

- 按终端用户行业分,航空航天与国防在2024年占北美碳纤维市场份额的46.44%,而汽车行业预计到2030年将以18.72%的复合年增长率扩张。

- 按地理区域分,美国以63.53%的份额领先,同时也将实现到2030年最快的18.14%复合年增长率。

北美碳纤维市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻量化车辆需求增长 | +4.20% | 美国和加拿大,波及墨西哥 | 中期(2-4年) |

| 航空航天与国防用量加速 | +3.80% | 主要在美国,加拿大国防应用 | 长期(≥4年) |

| 风能部门使用量增长 | +3.10% | 美国和加拿大,集中在风能走廊州 | 中期(2-4年) |

| 高性能体育用品扩张 | +1.70% | 北美全地区,高端市场集中 | 短期(≤2年) |

| 重型移动氢储罐应用 | +2.90% | 美国和加拿大,专注于交通枢纽 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

轻量化车辆需求增长

汽车电气化将北美碳纤维市场置于新轻量化策略的中心。汽车制造商使用自动化纤维铺放生产线将结构部件集成到主流车型中,通用汽车的试点试验展示了这一点。美国能源部的联邦研发资金加速了用于电池组外壳的韧性碳纤维复合材料开发[1]美国能源部,"车辆技术办公室2025财年项目计划",energy.gov 。燃油经济性法规和消费者续航期望支撑了各量产平台的持续多年需求。

航空航天与国防用量加速

航空航天在北美碳纤维市场保持领先地位,因为下一代飞机和超音速防务系统需要高模量纤维。东丽为NASA的HiCAM项目供应热固性和热塑性预浸料,以改进快速制造复合材料机翼。柯林斯航宇投资2亿美元扩大斯波坎碳-碳刹车产能,而通用电气航空投入近10亿美元用于美国复合材料部件生产,加强了长周期需求可见性。

风能部门使用量增长

陆基风机的叶片长度现已超过100米,只有碳纤维能在不增加重量负担的情况下提供所需刚性。尽管西格里碳素在2023年因库存调整而销售下降35.2%,但其与风机OEM的长期供应协议保持了增长路径。Fiberline与Nordex就Delta4000型号的型材协议展示了专业供应商如何整合多年期批量项目。

高性能体育用品扩张

运动鞋品牌将碳板跑鞋推向主流。Carbitex获得扩张资金,在全球鞋类制造商需求推动下,将2025年销售增长五倍。布鲁克斯跑步和其他品牌嵌入薄碳插片以获得能量回弹收益。休闲车辆和消费设备公司呼应这一趋势,将北美碳纤维市场范围扩大到重工业之外。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高研发和资本支出 | -2.80% | 北美全地区,集中在制造中心 | 长期(≥4年) |

| 监管驱动的原材料供应风险 | -1.90% | 美国和加拿大,涉及贸易政策影响 | 中期(2-4年) |

| 回收基础设施有限和质量差异 | -1.40% | 主要在美国,加拿大新兴倡议 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

监管驱动的原材料供应风险

白宫和加拿大政府的关键材料审查表明对PAN前驱体进口的审查日益加强。政策变化,如出口管制清单或更严格的环境许可,可能会压缩供应并增加北美碳纤维市场的合规成本。

回收基础设施有限和质量差异

回收纤维经常显示不一致的上浆和较短的纤维长度,限制了航空航天应用。投资流向区域回收中心,但统一标准和规模化物流仍在开发中[2]Vartega,"回收碳纤维技术概述",vartega.com 。

细分市场分析

按原材料:PAN主导地位面临成本压力

PAN在2024年占北美碳纤维市场的91.83%。该细分市场受益于经过验证的强度重量比和完善的供应链。相比之下,石油沥青和人造丝预计将以18.91%的复合年增长率增长,因为汽车和建筑买家优先考虑较低成本而非极限拉伸强度。先进碳制品有限责任公司开发了中间相沥青碳纤维前驱体,与传统的PAN基生产方法相比,提供了显著的成本节约机会。

需求转变有利于多元化前驱体选择的供应商。当炉膛能耗保持不变时,沥青超过70%的较高产率与PAN的55%相比,可以降低每公斤成本。对于压力容器或民用基础设施等大众市场用途,这些经济性使替代前驱体日益成为可信的选择。

按类型:原生纤维领先地位受到回收创新挑战

原生纤维在2024年保持北美碳纤维市场规模76.21%的份额,因为航空航天与国防需要完整的可追溯性。然而,回收纤维预计将实现19.05%的复合年增长率。Vartega达到了与原生纤维相当的机械性能,但成本降低一半,CO₂足迹降低96-99%。

OEM对回收中间体的接受度正在上升。波音使用KyronTEX侧壁板表明严格的客舱内饰要求可以通过再生含量满足。含有回收纤维的汽车注塑复合材料现在可将成品零件成本降低高达30%,刺激了批量采用。

按应用:复合材料保持双重领先地位

复合材料占67.19%的份额,同时也以18.65%的复合年增长率增长,兼具规模和动力。其领导地位说明了碳纤维的核心价值:使结构成为可能,而不是产品。自动化纤维铺放、快速固化树脂和闭模技术缩短了循环时间,扩大了在电动汽车底盘、风机叶片和建筑改造中的应用。

纺织级纤维满足复杂形状的3D编织预制件和编织套筒需求,为海洋和赛车运动等细分市场供应。微电极需求仍属小众但验证了纤维的多功能性。催化纤维用于高表面积反应器,但相对于结构复合材料的用量仍然有限。

按终端用户行业:航空航天领先地位面临汽车颠覆

航空航天与国防在2024年提供了46.44%的用量,得益于长期项目周期和严格认证。然而,汽车行业记录了最快的18.72%复合年增长率,因为纯电动平台部署碳纤维来减重。包括风能和氢储存在内的替代能源行业进一步多元化了出口。

建筑机构采用碳纤维增强聚合物钢筋来消除腐蚀,降低桥梁生命周期成本。体育用品品牌继续为性能进行高端定价,为特种纤维运行和快速周转制造提供有吸引力的利润。

备注: 购买报告后可获得所有单个细分市场的份额

地理区域分析

美国以2024年63.53%的份额领先北美碳纤维市场,预计到2030年将以18.14%的复合年增长率增长。联邦将碳纤维指定为关键材料刺激了国内炉膛建设,而赫氏集团和东丽的扩张增加了19,000吨的新年产能。国防和商用航空倡议确保了基准需求,而新的移动出行和风机叶片项目拉动了额外的吨位。

加拿大紧随其后,在航空航天、氢燃料巴士和风机组件方面用量上升。不列颠哥伦比亚大学的研究实验室推进基于沥青的纤维,目标成本为12美元/公斤以实现供应本地化。清洁技术投资信贷和丰富的水电为加拿大生产商提供了低碳优势。

墨西哥完善了区域动态,利用USMCA准入和有竞争力的劳动力托管产能,如Zoltek在瓜达拉哈拉的13,000吨生产线。奇瓦瓦的航空航天集群现在用进口和本地转换纤维组装复杂的航空结构。较小的北美经济体在海洋和工业设备中贡献小众用量,有助于巩固整个大陆的综合供应链。

竞争格局

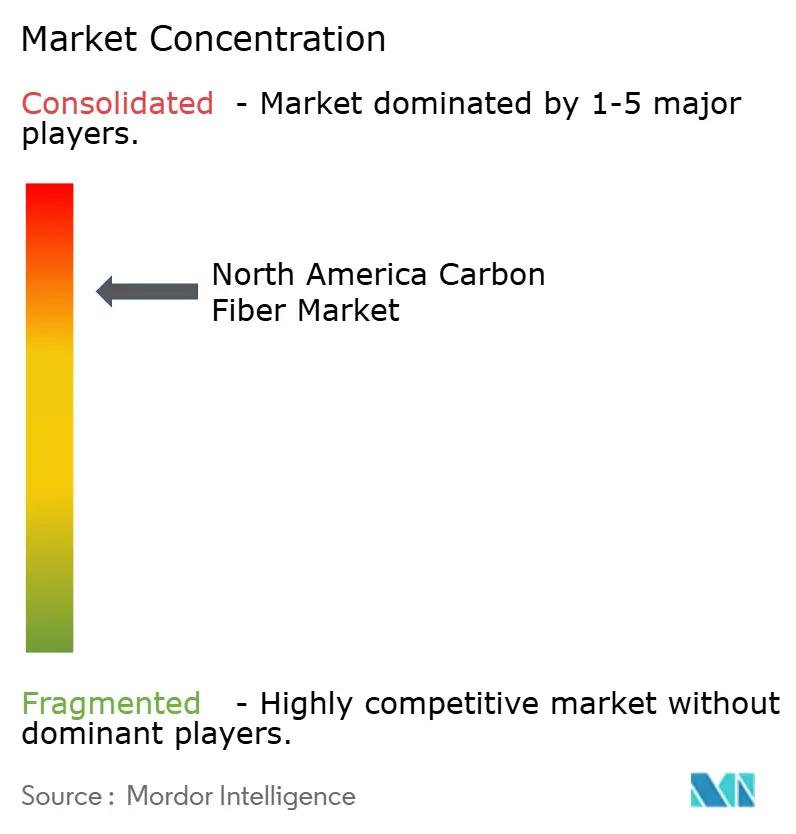

北美碳纤维市场显示出高度集中的集中度,因为数百万美元的炉膛和专有技术限制了新产能。赫氏集团、东丽和西格里碳素凭借长期航空航天合同和内部前驱体流占据主导地位。Vartega等较小创新者专注于回收和低成本沥青,瞄准汽车和工业客户。

战略举措强调垂直整合。东丽在南卡罗来纳州增加3,000吨产能,供应氢储罐缠绕和压力容器。柯林斯航宇投资2亿美元于碳-碳刹车,扩大其售后市场收入基础。参与者部署自动化纤维铺放和数字双胞胎来提高产量并减少废料。那些混合原生、回收和替代前驱体生产线的企业在价格波动和可持续性报告方面定位最佳。

供应链韧性措施包括采购备用PAN纤维束、可再生电力合同和生命周期认证。将增值加工与区域邻近客户结合的公司降低了物流风险。总体而言,战略格局有利于持续刷新技术并扩展到单一行业依赖之外的现有企业。

北美碳纤维行业领导者

-

赫氏集团

-

三菱化学碳纤维及复合材料公司

-

西格里碳素

-

苏威集团

-

东丽工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年3月:赫氏集团推出了HexTow IM9 24K连续碳纤维,为航空航天行业提供轻量、强度高、耐用的材料,旨在满足先进复合材料应用的需求。

- 2023年7月:东丽复合材料美国公司宣布计划大幅扩张其位于南卡罗来纳州斯帕坦堡的碳纤维设施。这项30,000平方英尺的扩建预计将从2025年开始使东丽的碳纤维年产能增加3,000公吨。

北美碳纤维市场报告范围

碳纤维是一种主要由碳原子组成的高强度合成纤维。它以其卓越的强度重量比、刚性和化学阻力而闻名,这使其成为各个行业的热门材料。碳纤维通过一系列涉及富碳前驱体转换的工艺生产。

北美碳纤维市场按原材料、类型、应用、终端用户行业和地理区域细分。按原材料分,市场细分为聚丙烯腈(PAN)、石油沥青和人造丝。按类型分,市场细分为原生纤维(VCF)和回收碳纤维(RCF)。碳纤维的应用包括复合材料、纺织品、微电极和催化。按终端用户行业分,市场细分为航空航天与国防、替代能源、汽车、建筑与基础设施、体育用品和其他终端用户行业(海洋和海事)。报告还涵盖北美三个国家的碳纤维市场规模和预测。对于每个细分市场,市场规模和预测都基于体积(吨)制定。

| 聚丙烯腈(PAN) |

| 石油沥青和人造丝 |

| 原生碳纤维(VCF) |

| 回收碳纤维(RCF) |

| 复合材料 |

| 纺织品 |

| 微电极 |

| 催化 |

| 航空航天与国防 |

| 替代能源 |

| 汽车 |

| 建筑与基础设施 |

| 体育用品 |

| 其他终端用户行业(海洋和海事) |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按原材料 | 聚丙烯腈(PAN) |

| 石油沥青和人造丝 | |

| 按类型 | 原生碳纤维(VCF) |

| 回收碳纤维(RCF) | |

| 按应用 | 复合材料 |

| 纺织品 | |

| 微电极 | |

| 催化 | |

| 按终端用户行业 | 航空航天与国防 |

| 替代能源 | |

| 汽车 | |

| 建筑与基础设施 | |

| 体育用品 | |

| 其他终端用户行业(海洋和海事) | |

| 按地理区域 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 |

报告回答的关键问题

2025年到2030年北美碳纤维市场的预计复合年增长率是多少?

市场预计将以17%的复合年增长率扩张,从2025年的60.91千吨增长到2030年的133.54千吨。

目前哪个终端用户行业在北美消耗最多的碳纤维?

航空航天与国防以2024年需求46.44%的份额领先,得益于持续的飞机生产和国防现代化。

为什么回收碳纤维获得动力?

回收纤维相比原生材料可节约高达50%的成本并减少96-99%的CO₂排放,满足汽车制造商和风能企业的可持续性目标。

美国在区域需求中的重要性如何?

美国占2024年用量的63.53%,同时也是到2030年增长最快的地区,复合年增长率为18.14%。

哪种原材料前驱体增长最快,为什么?

石油沥青和人造丝前驱体预计将以18.91%的复合年增长率增长,因为较低的成本吸引了不要求超高强度的汽车和建筑应用。

页面最后更新于: