电缆导管市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

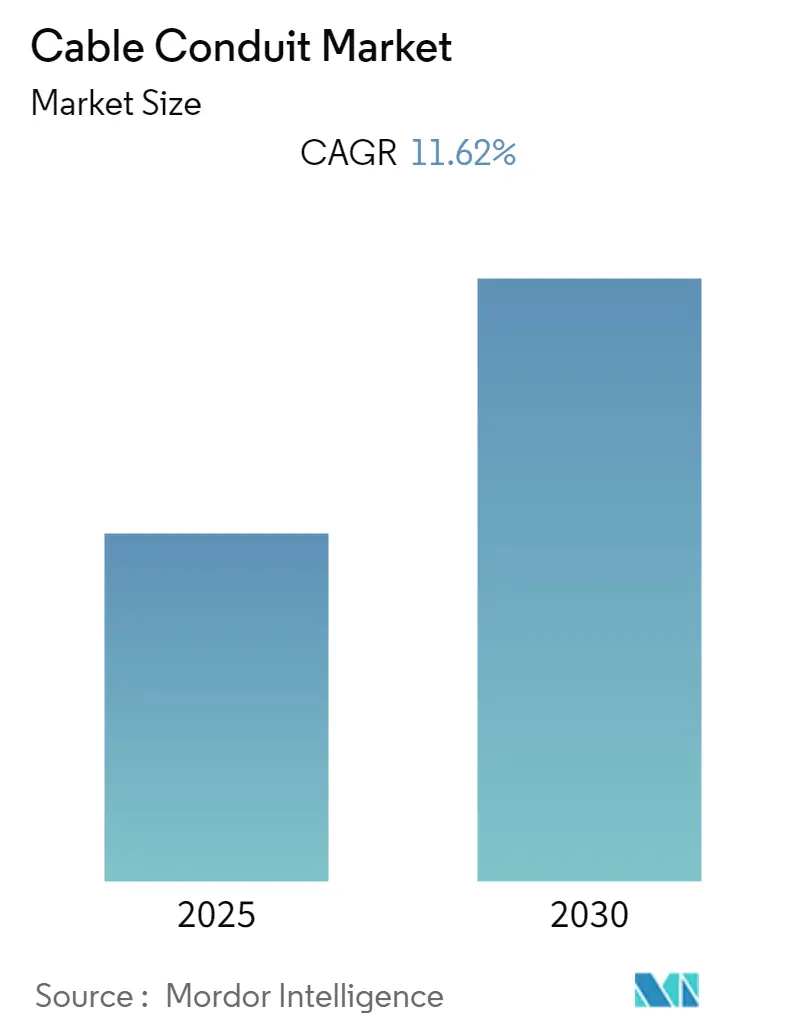

| 市场规模 (2025) | 7.96 十亿美元 |

| 市场规模 (2030) | 12.68 十亿美元 |

| 增长率 (2025 - 2030) | 9.70% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库电缆导管市场分析

电缆导管市场在2025年达到79.6亿美元,预计到2030年将达到126.8亿美元,实现强劲的9.70%复合年增长率。这一增长由激增的AI就绪数据中心建设、公用事业规模的可再生能源部署以及需要可靠线管的全市电网加固项目推动。柔性、耐腐蚀的非金属线管帮助承包商削减人工和生命周期成本,即使钢材关税推高金属价格。不断增长的网络物理安全要求、更强的浪涌保护规则和环境产品声明现在指导采购决策,提升了电缆导管市场的高端需求。亚洲和中东新兴智慧城市大型项目,配合北美电网投资,为电缆导管市场奠定了长期扩张跑道。[1]姚凯文,《中国计划投资4万亿元用于"隐形基础设施"》,南华早报,scmp.com

关键报告要点

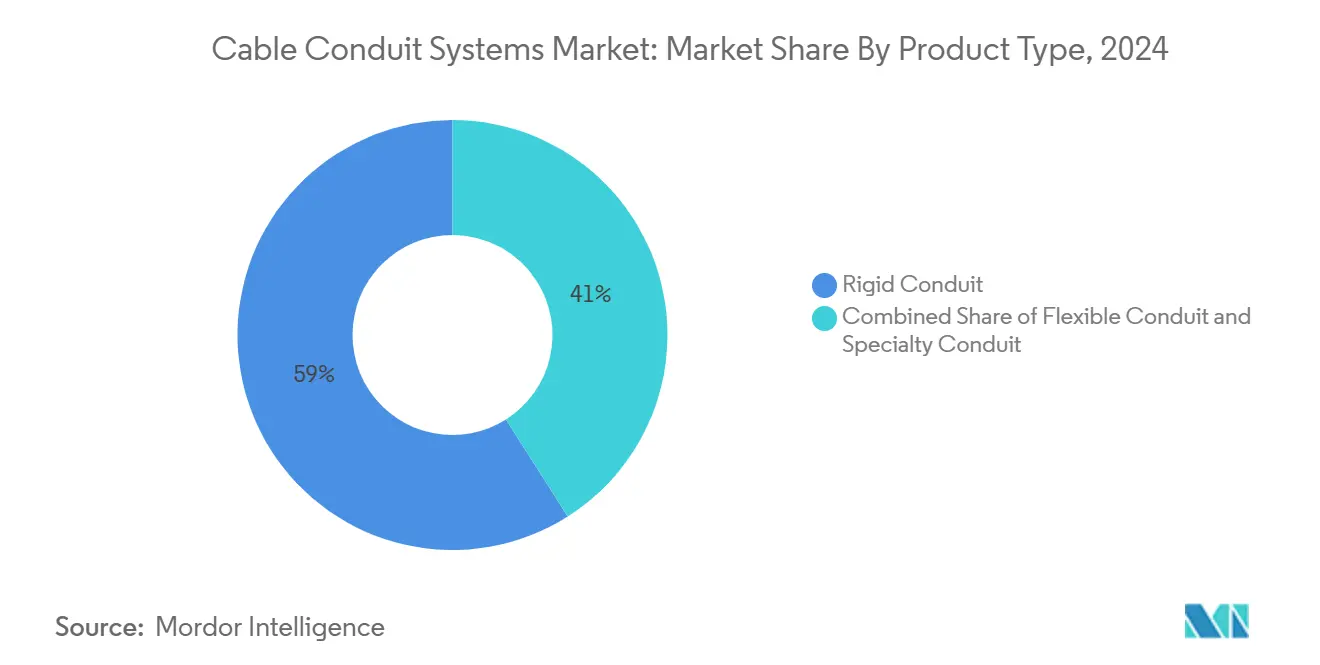

- 按产品类型,刚性系统在2024年占据59%的电缆导管市场份额,而柔性解决方案预计以9.8%的复合年增长率增长至2030年。

- 按材料,非金属变体在2024年占据48.5%的电缆导管市场规模,仍然是增长最快的,复合年增长率为9.6%。

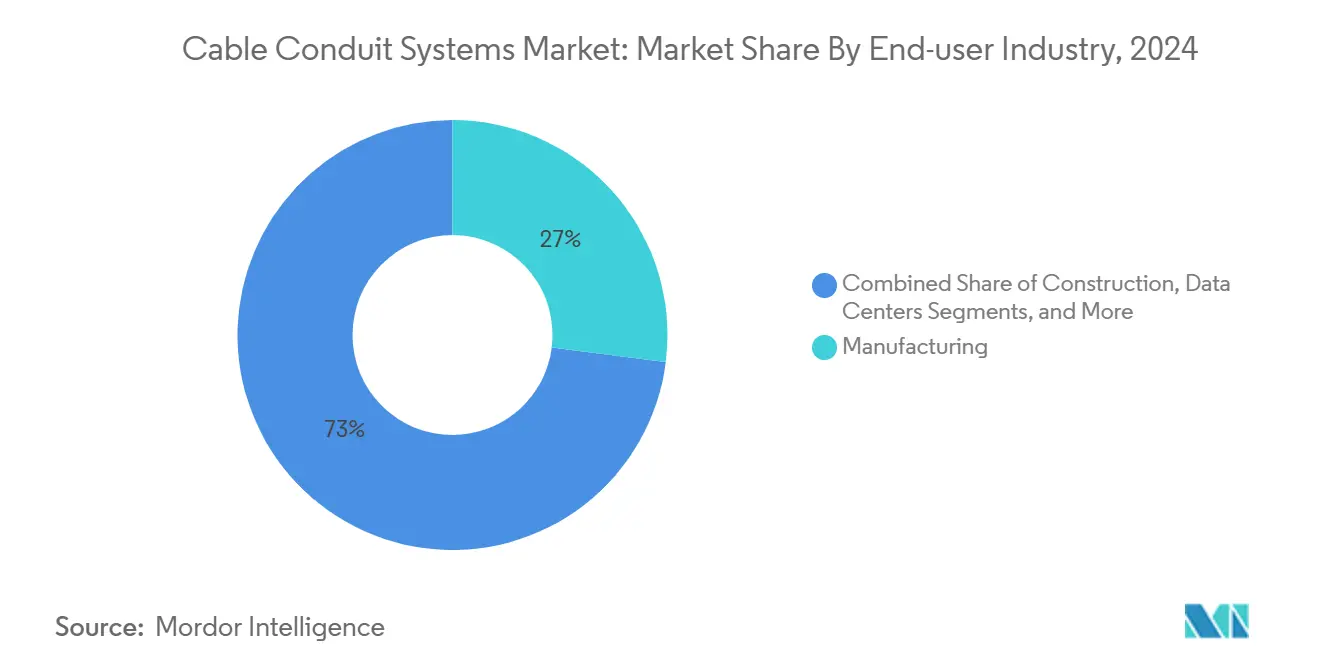

- 按终端用户,制造业在2024年占据27%的收入;数据中心具有最高的12.4%复合年增长率直至2030年。

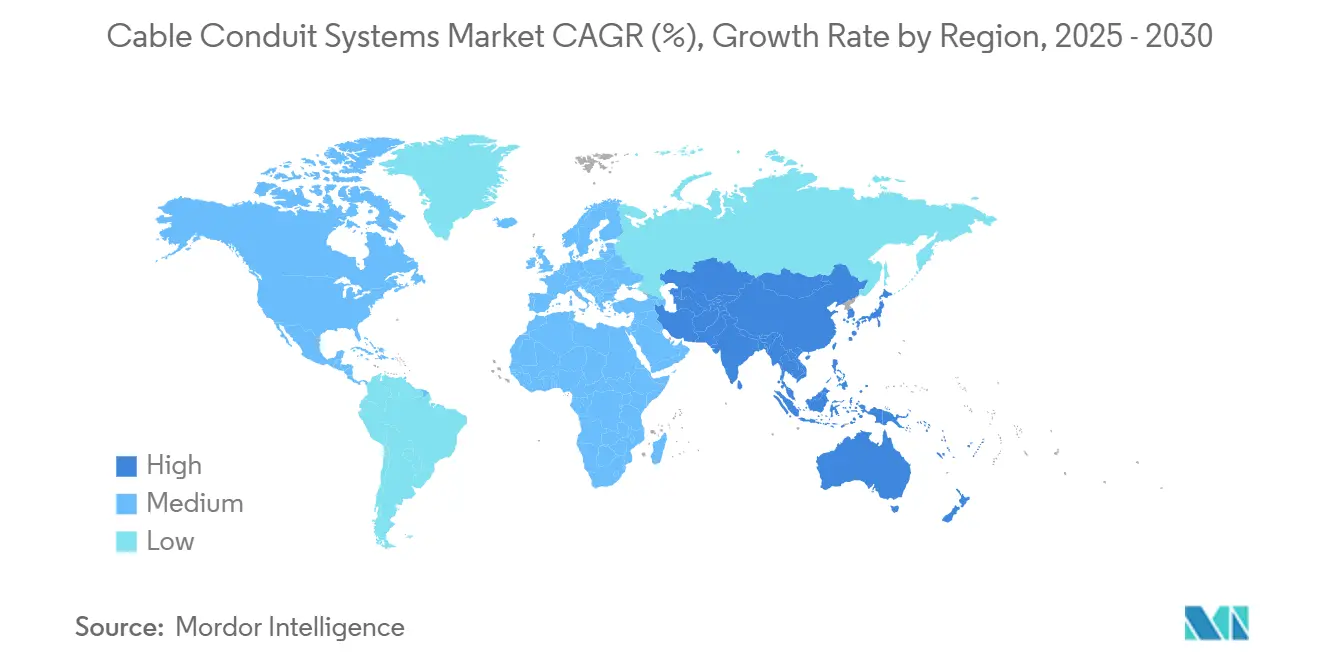

- 按地区,北美在2024年占据31.4%的电缆导管市场份额;亚太地区记录最快的9.9%复合年增长率至2030年。

- 按安装环境,室内运行在2024年占电缆导管市场规模的42%,而地下线路将在2030年达到10.2%的复合年增长率。

全球电缆导管市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对高安全性和安全布线系统的需求 | +1.8% | 北美、欧盟 | 中期(2-4年) |

| 商业建筑项目快速增长 | +2.1% | 亚太、北美 | 短期(≤2年) |

| 全球数据中心建设兴起 | +2.3% | 全球 | 短期(≤2年) |

| 城市基础设施和智慧城市投资 | +1.5% | 亚太、中东非洲、拉丁美洲 | 长期(≥4年) |

| 公用事业规模太阳能和电动汽车充电部署 | +1.4% | 北美、欧盟、中国 | 中期(2-4年) |

| 网络物理安全规范要求EMI屏蔽线管 | +0.9% | 北美、欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对高安全性和安全布线系统的需求

数字化集成工厂现在依赖对电磁噪声高度敏感的PLC和变频驱动器。即将到来的2026年国家电气规范修订将有限能源条款汇总到第7章,提高对安全相关电路导管屏蔽的审查。[2]ANSI/TIA,《TIA-942-C数据中心电信基础设施标准》,百通,belden.com 调查显示26%的设施经历了与未缓解浪涌相关的安全系统故障,推动了对EMI屏蔽钢导管的高端需求。汽车生产线说明了这种效果,改造项目用柔性金属选项替换传统塑料线管,在高速质量检查期间保持生产正常运行。提高的网络安全规范强化了这种偏好,将导管选择直接与电缆导管市场的运营弹性联系起来。

商业建筑项目快速增长

2024年商业楼面面积增量达到六年高点,数据中心支出攀升至315亿美元。[3]《2025年电气营销建筑展望》,电气营销,electricalmarketing.com. 乔治亚州和路易斯安那州的超大规模园区将近四分之一的电气预算用于电缆容纳。同时,美国医院扩建指定防火抗菌导管以满足联合委员会审计,推动电缆导管市场内的特种需求。更新的ANSI/TIA-942-C标准为铜缆、光纤和电源布线分离通道,这延长了每个新数据大厅的总线管长度。因此,承包商青睐柔性非金属线路,可以快速弯曲并通过较少配件的检查,在压缩的建设进度中节省数天时间。

全球数据中心建设兴起

电力负荷预测显示,到2030年数据中心将从美国电网需求的2%上升到4%。AI集群运行温度更高,拉动更大安培数,需要更大贸易尺寸导管和先进内管来容纳密集光纤束。织物内管可以减少所需导管数量30%,同时使备用容量翻倍,这在亚特兰大机场建设中得到证实,30,000英尺织物替换了10,000英尺刚性PVC。铜价超过每磅5美元推高电缆成本,但业主仍提前锁定采购订单,维持电缆导管市场创纪录的投标量。

城市基础设施和智慧城市投资

中国5510亿美元的"隐形基础设施"任务为电力、水和电信服务的广泛地下隧道提供资金。新加坡40公里电力巨型传输电缆项目通过HDPE内衬深隧道将地面沉降减少90%。马来西亚布城的共享公用事业走廊显示市政当局分担成本同时标准化导管规格,这一模式现在扩展到海湾城市。非金属线管主导这类长寿命资产,因为它们抗腐蚀,加速了亚太地区在电缆导管市场内的增长。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钢材、铝材和PVC树脂价格波动 | −1.2% | 全球,专注北美 | 短期(≤2年) |

| 电缆桥架和模块化线管系统的替代风险 | −0.8% | 北美、欧盟 | 中期(2-4年) |

| 体现碳目标阻碍重型钢导管 | −0.6% | 北美、欧盟、亚太 | 长期(≥4年) |

| 地缘政治干扰后PA-12供应紧张 | −0.4% | 全球汽车和工业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

钢材、铝材和PVC树脂价格波动

新的25%进口关税使钢材和铝导管报价上涨14-22%,挤压承包商利润。艾特科2025年第一季度电气收入下降21.6%,平均售价下降和销量疲软,与宽带资金延迟相关的HDPE减值1.62亿美元。海湾海岸停工后树脂成本攀升,PVC导管定价上涨9%。承包商插入escalation条款并在规范允许的情况下转向非金属线路,但供应链波动持续,抑制电缆导管市场的短期前景。

电缆桥架和模块化线管系统的替代风险

电缆桥架系统在某些内部环境中比导管节省45%的人工。一个中西部工厂升级将60%的EMT运行换成阶梯桥架,缩短时间表五周,材料成本降低35%。桥架的可达性对于未来移动-添加-变更常见的地方很有吸引力。然而,危险区域、室外馈线和EMI敏感线路仍然需要导管,在电缆导管市场内保持规范驱动的需求,尽管存在替代逆风。

细分分析

按产品类型:柔性系统获得安装优势

刚性金属导管仍占2024年收入的59%,反映危险和结构电路的监管要求。以9.8%复合年增长率推进的柔性选项帮助电工用更少的弯头和联轴器导航拥挤的天花板和预制舱。液密柔性金属导管符合UL 360进入保护,在恶劣区域与刚性竞争。现场试验显示,一条带有十个90度弯头的贸易尺寸-1运行在刚性中需要58分钟,但使用LFMC只需23分钟,节省60%人工。捆绑过渡配件的混合产品线加速检查并支持跨专业预制。柔性产品的电缆导管市场规模有望到2030年达到42亿美元,约等于总销售额的三分之一。

德克萨斯炼油厂扩建说明了双重采购:15,000英尺刚性不锈钢导管保护分类区域,8,000英尺LFMC处理振动易发泵撬,强调了特定应用选择而非电缆导管市场的全面成本削减。

按材料:非金属主导地位反映成本和性能优势

以PVC和HDPE为主的非金属线管在2024年占据48.5%收入,并将以9.6%复合年增长率超过整体电缆导管市场增长。PVC的阻燃和低烟特性使其成为商业内部的默认选择,而HDPE的拉伸韧性主导长拉管道库。特种PA-12/尼龙在供应瓶颈下仍保持电动汽车电池线路的利基市场。艾特科的环境产品声明允许建筑师在指定回收含量PVC混合物时量化体现碳节约。[4]艾特科投资者关系,《2025年第一季度财报发布》,atkore.com

金属替代品对EMI屏蔽和接地仍然必不可少。不锈钢类型成本是PVC的两倍,但在食品工厂减少冲洗维护,在五年内收回溢价。非金属变体的电缆导管市场规模预计到2030年将超过60亿美元,巩固其在绿地和改造项目中的主导作用。

按终端用户行业:数据中心推动高端需求

制造业仍贡献27%收入,涵盖依赖强化布线进行连续运营的汽车、化工和纸浆部门。然而,超大规模和托管运营商支撑12.4%复合年增长率,是电缆导管行业中最快的。一个亚特兰大园区为电缆容纳分配5200万美元,由于AI机架功耗400 W/ft²而比上一阶段增长18%。NEC第645条限制数据大厅中的可燃材料,推动低烟、无卤导管规格。医疗和教育需要抗菌、防火选项,但销量大幅落后于数据中心。智能工厂中的OT-IT融合正在合并需求,让供应商将数据中心级线管捆绑到工业投标中,这一趋势扩大了电缆导管市场的钱包份额。

备注: 购买报告后可获得所有单个细分市场的份额

按安装环境:地下应用加速

室内运行在2024年保持42%份额,但地下馈线将以10.2%复合年增长率增长,因为公用事业为气候弹性埋设线路。ComEd的芝加哥管道库在6英里内的混凝土中放置九根6英寸PVC管。HDPE的熔接接头和灵活性在深钻拉动中减少接头数量。室外电动汽车充电器电路需要UV稳定的PVC,而海上风电出口需要额定300 bar的双护套不锈钢。地下用途的电缆导管市场规模预计到2030年达到29亿美元。

智慧城市章程现在在弹性之外也重视美学,促使市政当局甚至将低压光纤推入联合服务隧道。模块化多腔导管让运营商无需新挖掘即可增加容量,这一卖点为电缆导管市场注入活力。

地理分析

北美以2024年31.4%的收入领先,由不懈的数据中心扩建和冬季风暴Uri后80亿美元电网加固推动。关税驱动的金属通胀将一些项目引导向PVC和HDPE,但EMI关键的国防基地仍单一采购钢材,维持电缆导管市场的高端细分市场。国内工厂提高镀锌产量,将交货期从12周压缩到7周。

亚太地区显示最快的9.9%复合年增长率,得益于中国庞大的地下"隐形基础设施"隧道和印度9600亿卢比输电升级,目标到2030年实现73,245 MW可再生能源容量。中国和印度吸收全球74%的铜,反映其基础设施需求。当地转换器增加PVC挤出线以满足需求,而PA-12进口仍易受贸易干扰影响。

欧洲在改造回扣和海上风电网络上保持稳定增长,但面临能源成本逆风。体现碳上限激励可回收铝导管和EPD认证PVC。中东和非洲在机场枢纽、电动汽车充电走廊和要求自熄塑料线管的海湾公用事业走廊上攀升。拉丁美洲参差不齐;巴西的海上盐下油田需要不锈钢海底导管,在电缆导管市场创造更小但有利可图的池子。

竞争格局

大约62%的全球销售额集中在前五大供应商,表明中度集中。一体化参与者控制钢带厂、树脂配混和配件铸造厂,支撑利润对抗原材料波动。产能增加--如ABB阿拉巴马柔性导管升级--旨在缩短交货期并锁定分销商忠诚度。罗格朗2024年收购澳大利亚塑料型材公司为亚太地区营业额增加1.07亿美元。

环境披露现在区分供应商;EPD标记导管为建筑师提供可量化的CO₂节约,影响规格列表。专利申请倾向于低摩擦HDPE内衬和无卤PVC化合物。分销商整合压缩利基品牌的货架空间,奖励能够运输完整BOM套件的公司。电动汽车充电广场、微电网和海上风电出口的空白机会有利于配对设计支持与预制管道库的供应商,强化其在电缆导管市场的地位。

电缆导管行业领导者

-

哈贝尔公司

-

施耐德电气

-

ABB集团

-

罗格朗

-

阿利轴集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:TS导体确认在南卡罗来纳州投资1.34亿美元建设碳芯导体工厂,2025年第四季度开业。

- 2025年2月:史丹利百得推出DEWALT TOUGHWIRE™吊架,2025年春季发货。

- 2025年1月:ComEd申请Kishwaukee地区可靠性扩展,包括2026-2027年计划的345 kV线路。

- 2024年11月:罗格朗完成APP收购,增加1亿欧元电缆管理销售。

- 2024年10月:NFPA发布首次草案NFPA 70 2026,重新组织有限能源规则。

全球电缆导管市场报告范围

电气导管通过安全地将电线分组来进行布线很有用。电缆导管的主要用途是安全。导管隔离电线以避免暴露,从而降低短路和触电或火灾的风险。终端用户细分包括制造业、商业建筑、IT和电信、医疗保健和能源。然而,亚太地区预计在预测期内是电缆导管系统增长最快的地区。

| 刚性导管 | 金属 |

| 非金属 | |

| 柔性导管 | 金属 |

| 非金属 | |

| 特种导管 | 液密 |

| 防火 | |

| 潜水型 |

| 金属 | 钢 |

| 不锈钢 | |

| 铝 | |

| 非金属 | PVC |

| HDPE | |

| PA-12/尼龙 |

| 建筑 | 商业建筑 |

| 住宅建筑 | |

| 工业建筑 | |

| IT和电信 | |

| 数据中心 | |

| 能源和公用事业 | 发电 |

| 可再生能源(太阳能/风能) | |

| 石油天然气 | |

| 制造业 | |

| 医疗设施 | |

| 其他 |

| 室内 |

| 室外 |

| 地下 |

| 水下 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 刚性导管 | 金属 |

| 非金属 | ||

| 柔性导管 | 金属 | |

| 非金属 | ||

| 特种导管 | 液密 | |

| 防火 | ||

| 潜水型 | ||

| 按材料 | 金属 | 钢 |

| 不锈钢 | ||

| 铝 | ||

| 非金属 | PVC | |

| HDPE | ||

| PA-12/尼龙 | ||

| 按终端用户行业 | 建筑 | 商业建筑 |

| 住宅建筑 | ||

| 工业建筑 | ||

| IT和电信 | ||

| 数据中心 | ||

| 能源和公用事业 | 发电 | |

| 可再生能源(太阳能/风能) | ||

| 石油天然气 | ||

| 制造业 | ||

| 医疗设施 | ||

| 其他 | ||

| 按安装环境 | 室内 | |

| 室外 | ||

| 地下 | ||

| 水下 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

电缆导管市场的预期增长率是多少?

电缆导管市场预计从2025年到2030年以9.70%的复合年增长率扩张。

电缆导管市场中哪个细分增长最快?

柔性导管系统由于更容易布线和更低人工而发布最快的9.8%复合年增长率。

非金属导管的电缆导管市场规模有多大?

非金属变体推动2024年48.5%的收入,预计到2030年将超过60亿美元。

为什么数据中心对导管供应商很重要?

数据中心以12.4%复合年增长率引领需求,因为AI工作负载需要防火、EMI屏蔽线管。

哪个区域市场显示最高增长?

亚太地区记录最快的9.9%复合年增长率,由中国的地下"隐形基础设施"支出和印度的可再生电网建设刺激。

材料关税如何影响电缆导管市场?

最近对钢材和铝的25%进口关税使导管报价上涨多达22%,驱使一些买家转向PVC和HDPE替代品。

页面最后更新于: