电线电缆市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 245.44 十亿美元 |

| 市场规模 (2030) | 315.78 十亿美元 |

| 增长率 (2025 - 2030) | 5.44% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence电线电缆市场分析

电线电缆市场规模估计在2025年为2,333.6亿美元,预计到2030年将达到3,041.3亿美元,在预测期间(2025-2030年)以5.44%的复合年增长率增长。

随着电网转向分布式发电,以及数字基础设施扩展以支持AI驱动的数据中心和5G骨干网,需求正在加速。海上风电的海底出口连接、人口密集经济体的光纤到户(FTTH)部署以及交通运输的电气化正在重塑产品组合、制造足迹和采购周期。一方面交联聚乙烯(XLPE)化合物供应短缺,另一方面铜价创历史新高,这些因素推高了项目预算,但政策支持的资本流入清洁能源和数字包容项目抵消了这些压力。竞争优势正向那些能够确保原材料合同、提升高压产能并在增长区域实现本地化生产的公司倾斜。

关键报告要点

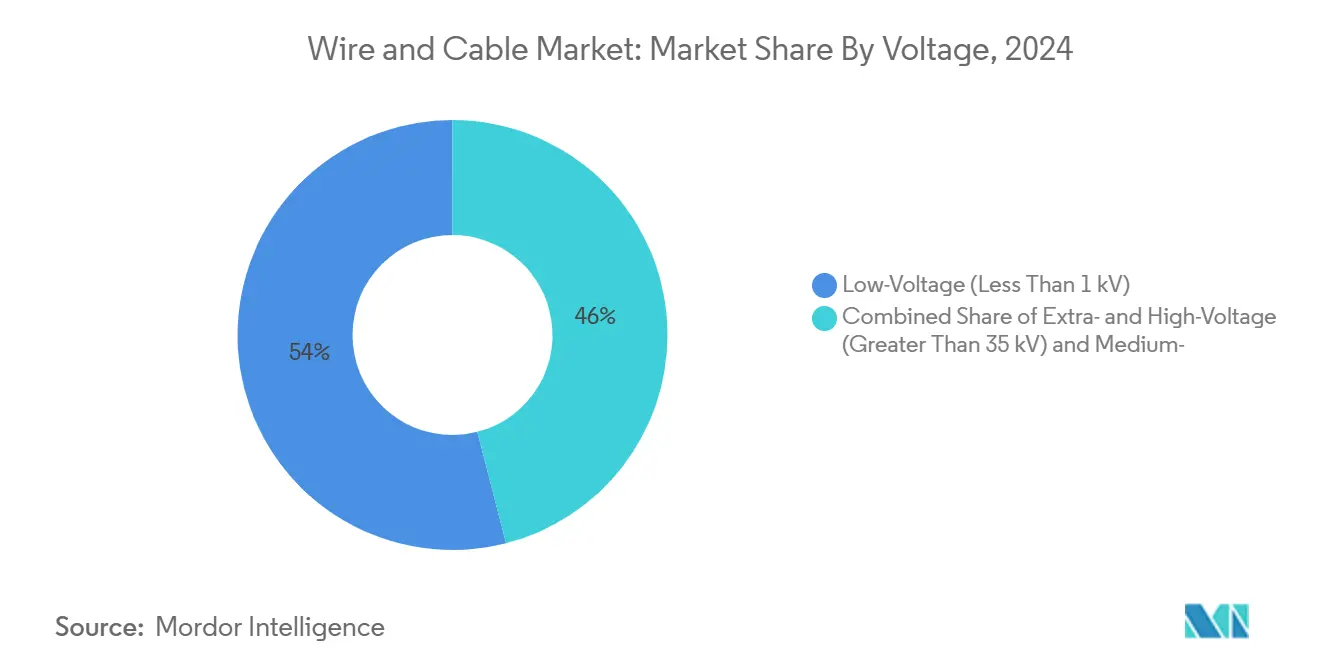

- 按电压分类,低压(<1 kV)在2024年占电线电缆市场份额的54%,而超高压(>35 kV)电缆预计将在2030年前以7.9%的复合年增长率推进。

- 按电缆类型分类,电力电缆在2024年以61%的收入领先;光纤电缆预计将以8.6%的复合年增长率增长最快,直至2030年。

- 按导体材料分类,铜在2024年占电线电缆市场规模的68%;光学玻璃/聚合物呈现最高的9.2%复合年增长率前景。

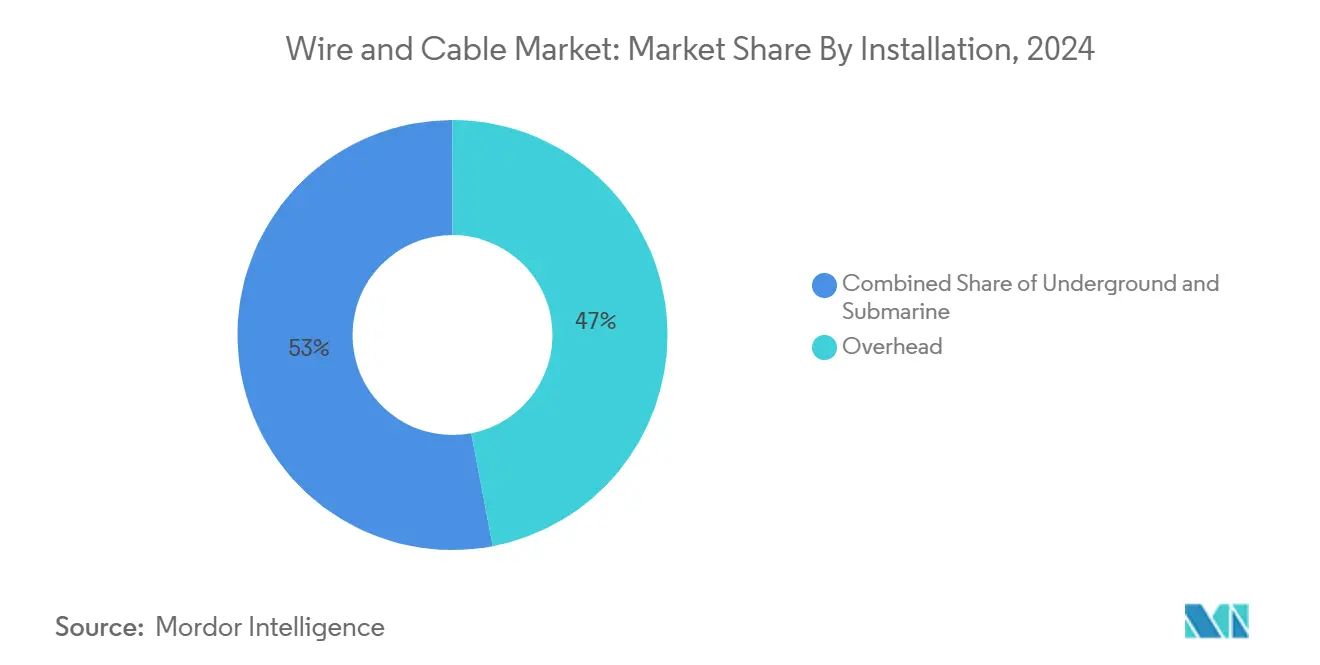

- 按安装方式分类,架空线路在2024年占收入的47%,而海底安装预计将在2030年前以10.1%的复合年增长率扩张。

- 按终端用户分类,电力基础设施在2024年占电线电缆市场规模的41%;电信和数据中心将录得最快的9.5%复合年增长率至2030年。

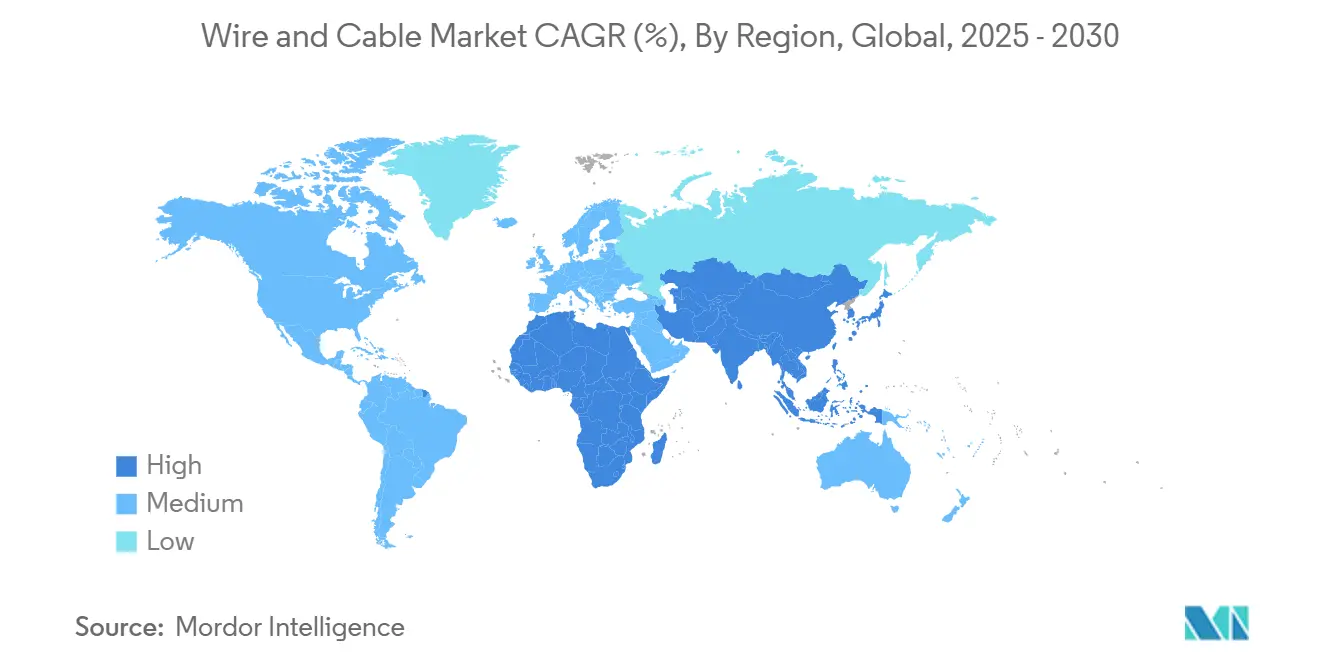

- 按地理分类,亚太地区在2024年保持54%的全球收入,并在中国电网升级和印度FTTH激增的推动下以6.1%的复合年增长率发展。

全球电线电缆市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海上风电高压电缆需求激增 | +2.9% | 北海、日本、台湾、韩国 | 中期(2-4年) |

| 光纤到户部署加速 | +3.4% | 印度、印度尼西亚、马来西亚、菲律宾 | 短期(≤2年) |

| 汽车线束电气化 | +3.9% | 欧洲、中国、北美 | 中期(2-4年) |

| 撒哈拉以南电网互联项目 | +4.4% | 西非和东非 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

北海和东亚海上风电高压电缆需求激增

海上风电的创纪录拍卖量使自2020年以来的年度高压海底电缆订单翻了一番。授予的长度从2016年的759公里跃升至2022年的近2,000公里,将2025年合同的交付周期从12-18个月推至24-30个月。仅北海到2030年就需要超过8,000公里的出口连接,而东亚到2033年新增146吉瓦的产能。市场领导者正在扩张:普睿司曼签署了50亿美元的德国项目,NKT正在将其卡尔斯克鲁纳工厂的产量翻倍,耐克森正在增加第二艘挪威电缆敷设船。目前全球只有六家供应商有资格生产±800千伏/4吉瓦直流电缆,加剧了产能紧张。

印度和东盟加速光纤到户部署

印度的BharatNet预算在2025年增长了238%,达到22,000千万卢比,使120万条新的FTTH线路和692,676公里的光纤成为可能[2]Kumar, Ashutosh. Union Budget 2025: 'Higher fiscal allocation for BharatNet to boost broadband in rural schools, health centres.' ETTelecom, February 1, 2025,

telecom.economictimes.indiatimes.com。预端接组件和微沟槽技术将农村部署成本降低了30%,缩短了安装时间。东盟各国政府的目标是到2030年为40%的家庭提供1 Gbps消费者计划,加速铜线退网时间表。因此,光纤采用率正在推动电缆制造商将资本支出从低利润局域网铜缆转向光学玻璃预制棒、带状光缆和微导管产品。

电动汽车平台汽车线束电气化

汽车线束细分市场在2024年价值865亿美元,随着电动汽车采用规模的扩大而快速增长。原始设备制造商正在从12伏架构迁移到800伏架构,这缩短了充电时间并允许使用更小的导体。重量优化的铝和铜包铝电缆在不牺牲导电性的情况下将车辆重量减少多达40%。区域架构将电缆长度减少30%,ECU数量减少50-70%,每辆车降低系统成本600-800美元,并提高驾驶辅助功能的可靠性。

撒哈拉以南电网互联项目释放多边资金

"使命300"汇集了世界银行和非洲开发银行400亿美元的资金,到2030年为3亿人提供电力。早期旗舰项目OMVG 1,600公里线路现在连接冈比亚、几内亚、几内亚比绍和塞内加尔,为250万户家庭带来可再生能源流。G20的2025年议程优先考虑清洁能源走廊,而国际货币基金组织的研究表明,持续每年250亿美元的输电升级支出imf.org。全球供应商正在验证中压铝导体,以应对热带腐蚀挑战并通过模块化塔包加快交付。

制约因素影响分析

| 制约因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| XLPE树脂供应瓶颈 | -1.5% | 欧洲、北美 | 短期(≤2年) |

| 铜价波动 | -2.0% | 中东和北非 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

XLPE树脂供应瓶颈限制特高压产量

交联聚乙烯短缺使特高压电缆的交付周期比2022年水平延长了30-40%[1]Institution of Engineering and Technology, "A Comparison of Electricity Transmission Technologies: Costs and Characteristics," theiet.org。表面缺陷研究显示,划痕可使电场应力提高1.6倍,击穿电压从129.6千伏降至59.1千伏,迫使工厂测试中出现更多废品。德克萨斯州和新加坡的计划扩建要到2026年底才能达到额定产能,延长了供应紧张状况。电网运营商现在招标混合包装,结合气体绝缘母线管道和有限的电缆敷设来弥补供应缺口。

中东北非地区铜价波动挤压承包商利润

伦敦金属交易所价格在2024年5月飙升至每磅5.20美元,促使电缆制造商将报价提高多达45%。海湾合作委员会项目中的固定价格EPC合同使承包商承受10-15%的利润侵蚀。2025年3月美国一次性进口激增50万吨收紧了全球库存,并预示着进一步的动荡。美国银行预计2025年平均价格为每吨9,438美元,迫使公用事业公司采用升级条款,并促使一些海湾国家在配电馈线中试点铝导体。

细分分析

按电压分类:特高压细分推动电网现代化

低压电缆在2024年保持54%的收入,受住宅建设和消费电子产品的支撑。特高压和高压线路虽然在数量上较小,但随着海上风电场和长距离可再生能源推动互连项目,预计将录得7.9%的复合年增长率。由于这一轨迹,电线电缆市场中高压产品的份额预计将在2030年前稳步攀升。国家能源政策对碳中和电网的目标刺激了±525千伏高压直流连接的大宗采购,压缩了交付周期,并提前数年锁定了OEM生产档期。

投资势头在欧洲最为明显,那里2025-2027年的合并电网扩展预算超过500亿欧元,以及中国的西电东送输电走廊。高压线路的电线电缆市场规模受到可再生能源整合走廊监管快速通道的支持。制造商正在采用更大的连续硫化线、在线局部放电监测和机器人化绝缘挤出来提高产量和降低缺陷率。

备注: 购买报告后可获得所有单个细分的细分份额

按电缆类型分类:光纤创新重塑数字基础设施

电力电缆在2024年交付了61%的营业额,反映了电网支出和工业电气化。光纤收入虽然较小,但随着政府资助普遍宽带和云超大规模运营商建设延迟敏感骨干网,预计到2030年将以8.6%的年增长率增长。这种差异将光纤定位为更广泛电线电缆市场内的主要增长引擎。对弯曲不敏感带状光缆和缩径微缆日益增长的需求刺激玻璃预制棒供应商扩张并推出更多无氢工艺。

除了电信,光纤还渗透到工厂自动化、智能建筑和恶劣环境传感。多芯光缆现在在机器人技术中取代传统串行铜缆,提供EMI抗扰性和重量节省。随着FTTH渗透率加深,光学玻璃集群属性的电线电缆市场规模预计将在本十年末超过室内Cat6数量。

按导体材料分类:光学玻璃颠覆金属主导地位

铜在2024年仍然不可或缺,由于其在电力和控制电路中无与伦比的导电性,获得了68%的收入。然而,光学玻璃和聚合物导体在超高带宽需求下以9.2%的复合年增长率增长。玻璃的电线电缆市场份额预计在400G到800G数据中心连接激增的地方扩张最快。铝的更轻质量和新兴的低碳冶炼路线吸引了架空输电和电动汽车线束小型化的兴趣,海德鲁在挪威的新低CO₂杆厂计划于2028年投入使用。

材料决策现在包括嵌入式碳评分。斯堪的纳维亚和加利福尼亚的公用事业公司已发布RFP,向保证每吨导体≤2吨CO₂e的供应商授予10年框架。玻璃纤维制造商宣称在可再生电力驱动下几乎零运营排放,与净零采购规则保持一致,并改变整个电线电缆行业的价值认知。

按安装分类:海底电缆乘可再生能源浪潮

架空线路由于成本效益的农村电气化在2024年保持47%的收入。然而,海底连接预计在海上风电出口和跨境互连的推动下到2030年每年上升10.1%。海底项目的电线电缆市场规模受益于深海浮动涡轮机阵列和跨洲数据路由。扩展的犁埋深度和更高的导体截面需要新的铠装等级,进一步提升平均销售价格。

地下系统在架空走廊许可受限的特大城市中获得份额。韩国23公里超长连续地下项目使用先进的交叉接地接头,将无功损耗降低15%。密集走廊的公用事业公司越来越多地将高压电缆敷设与区域供热管道捆绑,提高土地使用效率并分担壕沟成本。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户分类:电信和数据中心推动数字化转型

电力基础设施仍然支撑需求,随着公用事业公司扩大可再生能源整合和加固老化电网,在2024年占收入的41%。然而,电信和数据中心将在AI超级集群的推动下以9.5%的复合年增长率领先增长,每个集群需要多达900兆瓦和数万对光纤。这一势头将电线电缆市场内的资本支出分配转向高光纤数电缆、带状化设备和低损耗连接器。

住宅和商业建筑在新兴经济体中维持基线数量。由于电动汽车的采用,汽车电缆面临技术转向高压、耐热绝缘,而石油、天然气和化学品为安全关键区域指定阻燃、耐碳氢化合物护套。工业自动化催生了对混合电力和数据电缆的需求,为机器人手臂提供扭转容限,在更广泛的电线电缆行业中增加专业利基。

地理分析

亚太地区锚定了2024年全球收入的54%,预计到2030年将以6.1%的复合年增长率扩张。中国的特高压电网走廊及其在聚合物复合方面的主导地位确保了区域规模经济,而印度的BharatNet和智能计量目标将国内电缆工厂重新定向到光纤和架空绝缘导线。东南亚各国政府正在推出海底电力互连以平衡可再生资源,扩大区域工厂的采购批次。

北美强调可再生能源整合和弹性。美国大西洋沿岸海上风电区到2030年需要10吉瓦的出口容量,拜登政府的BEAD项目将联邦拨款引导到农村光纤建设,提升对松套管和全介质自承式(ADSS)线路的国内需求。加拿大向美国东北部和中西部的水电出口连接寻求适用于极端高山温度的525千伏高压直流电缆。

欧洲的脱碳路径取决于互连电网;仅德国就为高压直流走廊拨款213亿欧元,与LS电缆签订多个包装合同。欧盟跨欧洲能源网络计划加快跨境审批,扩大可寻址的电线电缆市场。北欧国家对绿色氢出口的关注迫使海底电缆开发商考虑沿未来氢管道的双用途电力和数据骨干网。

撒哈拉以南非洲仍然是服务不足的增长前沿。使命300和双边气候融资承诺动员400亿美元用于电气化,并扩大33千伏中压馈线、绝缘架空电缆和配电变压器的机会。开发银行招标中的本地化条款鼓励合资企业,推动全球OEM提升区域劳动力技能并转移质量保证协议。

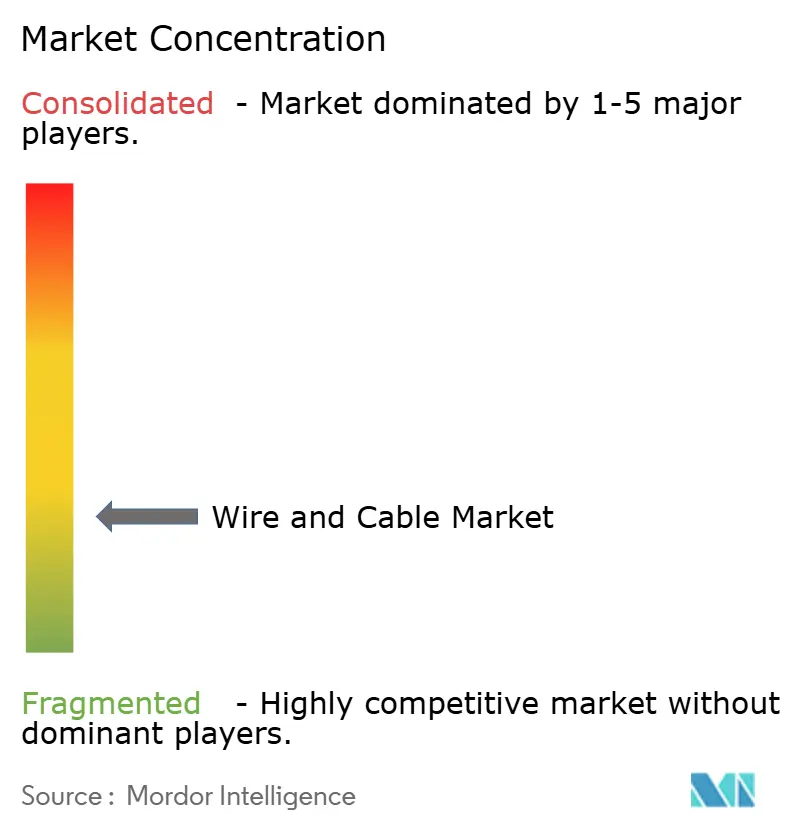

竞争格局

前10名供应商占2024年收入的约35%,表明电线电缆市场适度集中。普睿司曼通过广泛的电压覆盖和交钥匙安装服务保持领先;耐克森利用强劲的北海项目可见性,而LS电线系统利用亚洲海上风电增长。由于垂直整合生产、船队所有权和专有接头技术,这三家公司主导海底细分市场。

战略举措集中在产能扩张和区域多元化。LS GreenLink USA在弗吉尼亚州破土动工建设新的高压直流工厂,计划于2028年投产,为美国海上风电区供应。普睿司曼完成创纪录的2公里深水安装并获得长期德国框架,而耐克森与法国RTE签署7亿欧元框架协议用于多个出口连接,突显锁定生产窗口的匆忙。

技术领导地位是另一个战场。住友电工正在开发额定90°C连续运行的525千伏XLPE绝缘,解决长直流走廊的热极限。北欧化工正在商业化可回收聚乙烯化合物以满足循环经济指令。与此同时,中等规模公司追求利基差异化:太韩专注于超长地下安装,Elsewedy Electric正在埃及投资5亿美元建设第一家海底电缆工厂,为中东和非洲互连项目服务。

供应链弹性塑造并购。分销商Wire and Cable加入Crossplane Capital以简化美国物流,而海德鲁的低碳铝杆扩张为欧洲制造商确保上游金属。这些举措说明了一个在区域自给自足与全球规模之间平衡的行业。

电线电缆行业领导者

-

普睿司曼集团

-

耐克森

-

藤仓株式会社

-

南线公司

-

LS电线系统有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:耐克森与RTE签署7亿欧元框架协议,用于法国海上风电互连电缆,生产在加莱和阿科费利切之间分配。

- 2025年4月:LS GreenLink USA购买弗吉尼亚州切萨皮克的场地,用于计划于2028年投产的新高压直流电缆设施。

- 2025年3月:普睿司曼完成创纪录的深海高压直流安装,并与Amprion签署50亿美元的德国项目合同。

- 2025年3月:Elsewedy Electric宣布在埃及投资5亿美元建设海底电缆工厂,用于区域互连。

全球电线电缆市场报告范围

电缆由包裹在单个护套中的更多绝缘电线组成,允许它们通过,而电线是单个导体。研究范围包括部署在电信、建筑和电力基础设施等基本终端用户设施中的各种形式的电线电缆安装。

市场按电缆类型分类,包括低压能源、电力电缆、光纤电缆、信号和控制电缆。按终端用户垂直领域,市场分为建筑、电信、电力基础设施。建筑细分包括住宅和商业,电信细分涵盖IT和电信,而电力基础设施涵盖能源和电力以及汽车。进一步基于地理,市场分为北美、欧洲、亚太、拉丁美洲和中东及非洲。所有细分的市场规模和预测均以价值(美元)形式提供。

| 特高压(大于35千伏) |

| 中压(1-35千伏) |

| 低压(小于1千伏) |

| 电力电缆 |

| 光纤电缆 |

| 信号和控制电缆 |

| 同轴和数据电缆 |

| 铜 |

| 铝 |

| 光学玻璃/聚合物 |

| 架空 |

| 地下 |

| 海底 |

| 建筑-住宅 |

| 建筑-商业 |

| 电力基础设施(公用事业和可再生能源) |

| 电信和数据中心 |

| 石油天然气和石化 |

| 汽车和移动出行 |

| 工业制造 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 |

| 按电压 | 特高压(大于35千伏) | |

| 中压(1-35千伏) | ||

| 低压(小于1千伏) | ||

| 按电缆类型 | 电力电缆 | |

| 光纤电缆 | ||

| 信号和控制电缆 | ||

| 同轴和数据电缆 | ||

| 按导体材料 | 铜 | |

| 铝 | ||

| 光学玻璃/聚合物 | ||

| 按安装 | 架空 | |

| 地下 | ||

| 海底 | ||

| 按终端用户垂直领域 | 建筑-住宅 | |

| 建筑-商业 | ||

| 电力基础设施(公用事业和可再生能源) | ||

| 电信和数据中心 | ||

| 石油天然气和石化 | ||

| 汽车和移动出行 | ||

| 工业制造 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

电线电缆市场的当前价值是多少?

电线电缆市场规模在2025年为2,333.6亿美元,预测到2030年将增长至3,041.3亿美元。

按安装类型哪个细分增长最快?

海底安装领先,随着海上风电和洲际数据路由扩张,预计到2030年复合年增长率为10.1%。

为什么铜价影响电缆项目成本?

铜在2024年5月触及每磅5.20美元,迫使制造商将价格上涨多达45%,挤压承包商利润,特别是在中东北非固定价格合同中。

XLPE短缺如何影响交付时间表?

有限的XLPE树脂供应使特高压电缆交付周期延长多达40%,促使公用事业公司错开项目阶段并探索混合解决方案。

哪个地区对电线电缆需求贡献最大?

亚太地区占全球收入的54%,并在中国电网升级和印度积极光纤部署的推动下以6.1%的复合年增长率领先增长。

哪些因素推动光纤电缆增长?

政府宽带计划、超大规模数据中心扩张和新兴5G应用正在推动光纤需求以8.6%的复合年增长率超过整体市场增长。

页面最后更新于: