骨癌治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.28 十亿美元 |

| 市场规模 (2030) | 1.66 十亿美元 |

| 增长率 (2025 - 2030) | 5.27% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能骨癌治疗市场分析

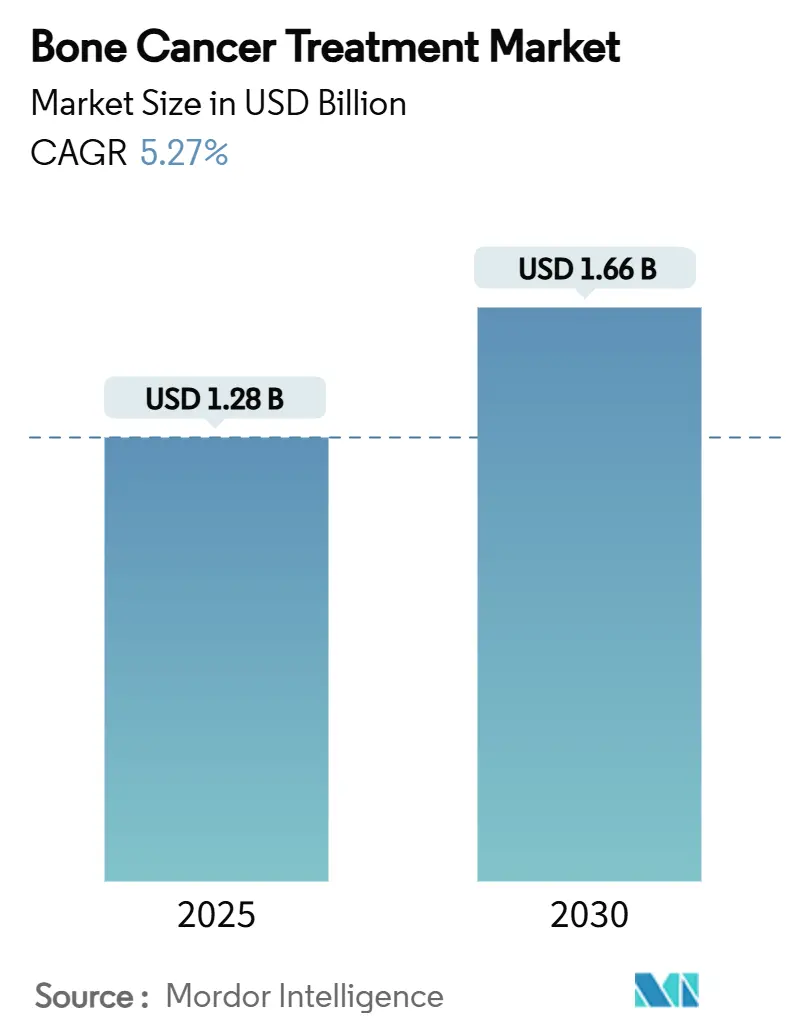

骨癌治疗市场规模估计在2025年为12.8亿美元,预计到2030年将达到16.6亿美元,在预测期(2025-2030)内复合年增长率为5.27%。

由于突破性监管批准、3D打印植入物的更广泛采用以及靶向生物制剂的稳定扩散,需求正在扩大。该市场的增长还受到通过AI辅助成像进行早期诊断、孤儿药报销范围扩大以及肢体挽救手术带来的改善临床结果的进一步支撑。北美在研发和报销方面具有结构性优势,而亚太地区随着疾病认知项目规模化而迅速增加产能。随着利基生物技术公司赢得快速通道批准,竞争正在加剧,迫使在位企业重新调整投资组合,转向精准医学资产。高治疗成本和低资源环境中有限的医生能力仍是主要的抵消力量。

重要报告要点

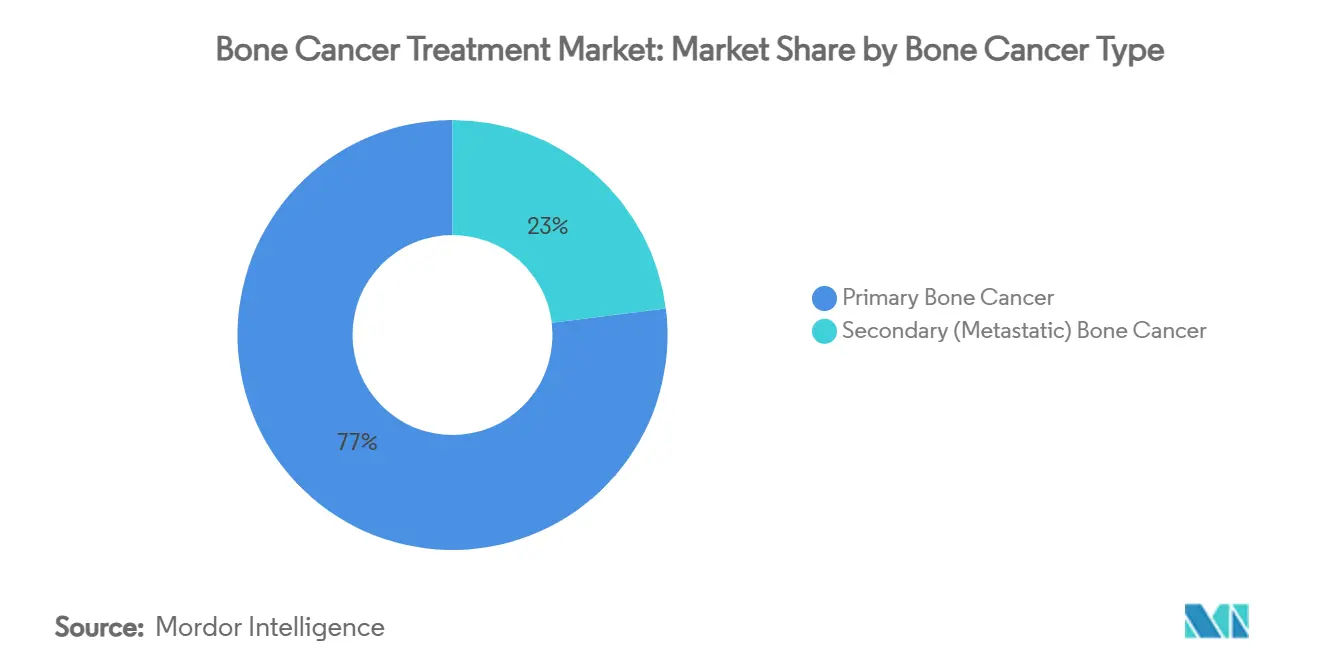

- 按骨癌类型分,原发性恶性肿瘤在2024年占骨癌治疗市场份额的76.97%,而尤文氏肉瘤录得最高预测复合年增长率,到2030年达9.27%。

- 按治疗类型分,化疗在2024年以32.89%的份额领先骨癌治疗市场规模;细胞和基因治疗预计以6.78%的复合年增长率推进到2030年。

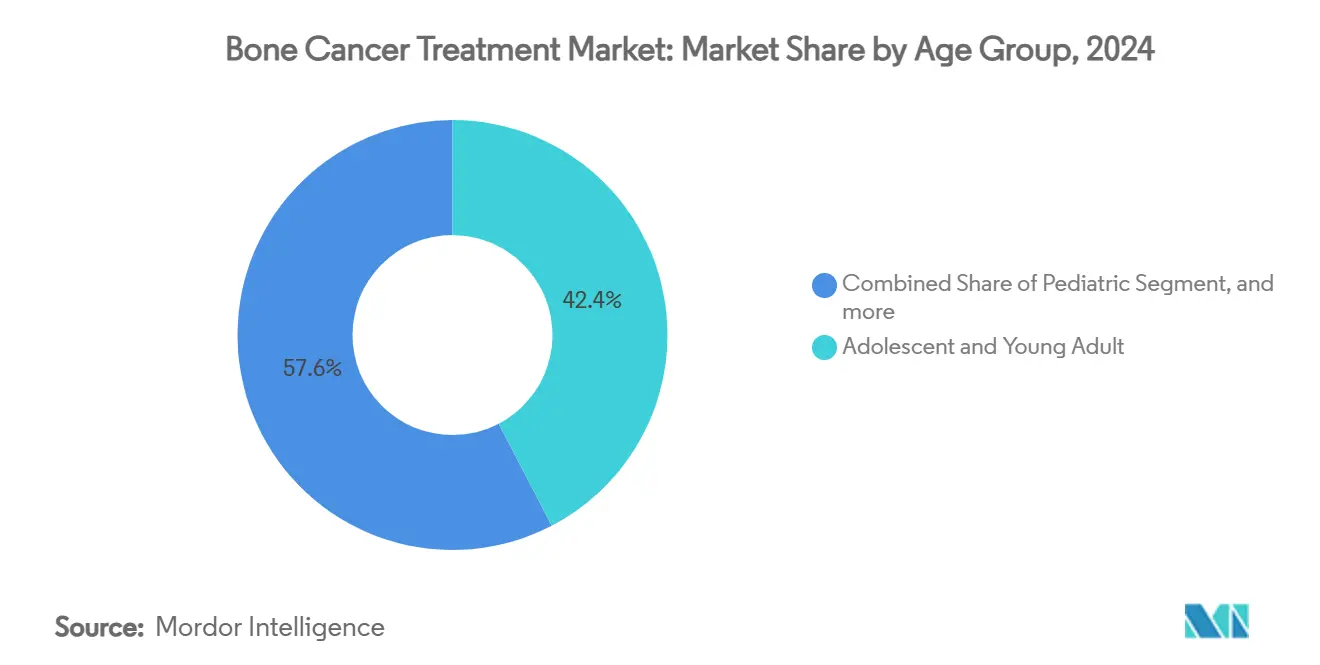

- 按年龄组分,青少年和年轻成人在2024年占收入份额的42.36%,而儿童病例预计以5.86%的复合年增长率扩展到2030年。

- 按终端用户分,医院在2024年以39.06%的骨癌治疗市场份额占主导地位;专科癌症中心显示出最快的增长轨迹,到2030年复合年增长率达8.02%。

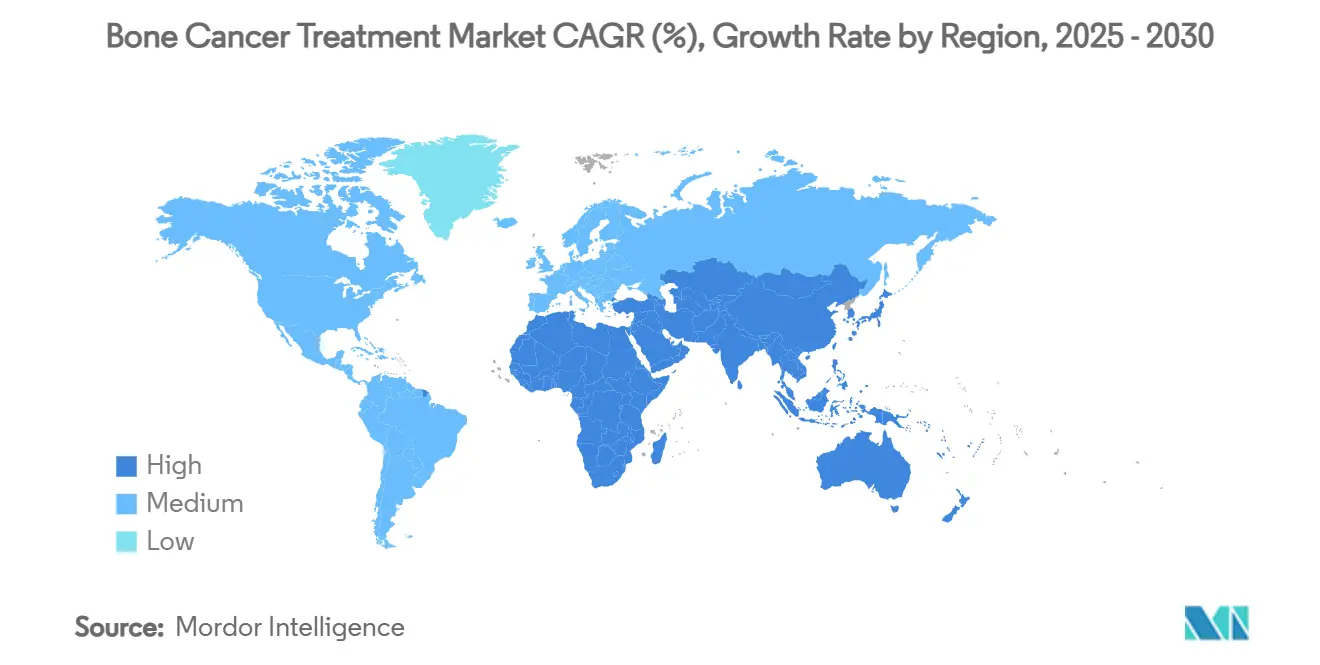

- 按地理区域分,北美在2024年保持骨癌治疗市场45.76%的份额;亚太地区预计在预测期内以7.12%的最强区域复合年增长率增长。

全球骨癌治疗市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 原发性骨肉瘤发病率上升 | +1.2% | 全球;北美和欧洲最早上升 | 中期(2-4年) |

| 靶向生物制剂的批准和管线势头 | +1.8% | 北美和欧盟核心;推广至亚太地区 | 短期(≤2年) |

| 政府和非政府组织主导的肉瘤认知项目 | +0.8% | 全球,在新兴市场影响集中 | 长期(≥4年) |

| AI驱动的功能成像实现早期检测 | +1.1% | 北美和欧盟;技术转移至亚太地区 | 中期(2-4年) |

| 3D打印患者特异性植入物 | +0.7% | 北美和欧洲;在亚太地区逐步采用 | 中期(2-4年) |

| 孤儿药专有权和税收优惠 | +1.3% | 全球;在北美和欧盟最强 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原发性骨肉瘤全球发病率增加

骨肉瘤仍然是儿童和青少年中最常见的原发性骨恶性肿瘤,流行病学数据证实主要经济体中尤文氏肉瘤病例持续增加。中国的一项国家疾病负担研究报告了更高的发病率、患病率和伤残调整生命年,预测表明持续增长到2036年。更大的患者群体促使政府扩大骨科肿瘤学能力,并吸引风险投资资助儿童重点治疗。诊断改进,如全国MRI筛查试点,正在发现更早期的表现并推动保肢手术的需求。

靶向生物制剂的批准和管线势头

监管机构在2024-2025年加快了批准步伐。美国食品药品监督管理局批准了阿法米雷司根自体白细胞,这是首个治疗滑膜肉瘤的基因治疗,该产品在重度预治疗患者中实现43.2%的总体反应。[1]FDA, "Vimseltinib: Medical Review," fda.gov2025年2月,该机构还批准了维塞替尼治疗腱鞘巨细胞瘤,在关键的MOTION试验中与安慰剂相比达到40%的客观反应率。针对其他项目的突破性治疗认定,包括GSK5764227治疗复发性骨肉瘤,验证了靶向方法并缩短了开发周期。总体而言,这些里程碑正在扩大临床方案并加速成熟市场的付费方采用。

政府和非政府组织主导的肉瘤认知项目

7月被指定为肉瘤和骨癌认知月,锚定了多渠道活动,向全球全科医生传播早期诊断清单。美国肉瘤基金会与医院网络的合作分发免费认证网络研讨会并更新转诊算法。在欧洲,六个国家采用了统一清单,要求在疑似诊断后两周内转诊到专业中心,缩短诊断延迟并提高试验入组率。[2]European Sarcoma Patient Coalition, "Sarcoma Checklist Initiative," bmccancer.biomedcentral.com类似的非政府组织主导的举措正在拉丁美洲和东南亚本土化,推动更早的就医并扩大治疗漏斗。

功能成像和AI诊断的进展

在放射组学特征上训练的机器学习模型现在可以以媲美专家放射科医生的准确性对骨肿瘤进行分类,减少不必要的活检并实现治愈方案的更早开始。[3]Liu Y. et al., "Deep-Learning Classification of Bone Tumours," EBioMedicine, thelancet.com深度学习辅助的PET-CT量化允许精确绘制肿瘤边缘,进而优化术中切除。集成到介入套件中的AI平台以亚毫米精度引导针头放置,提高样本充分性并降低并发症率。具有图像分析能力的大型语言模型正在接受临床验证,以在初级保健环境中对可疑病变进行分诊,有望进一步缩短治疗时间。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 转移性或难治性肿瘤的有限选择 | -1.5% | 全球;在新兴市场最为严重 | 长期(≥4年) |

| 新型生物制剂和细胞治疗的高成本 | -2.1% | 全球;在低收入和中等收入国家严重约束 | 中期(2-4年) |

| 术后发病率和漫长的康复 | -0.9% | 全球;在资源受限环境中放大 | 中期(2-4年) |

| 新兴市场专业骨科肿瘤学家短缺 | -1.2% | 亚太和非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

转移性或难治性肿瘤的治疗选择有限

转移性骨肉瘤的五年生存率下降到30%以下,凸显了当前治疗方案的不足。免疫抑制性骨微环境削弱了检查点抑制剂的疗效,而剂量限制毒性限制了强化化疗的获益。研究性过继细胞转移,如HER2靶向T细胞,显示出早期希望,但仍局限于小队列。来自印度和巴西三级中心的真实世界数据表明,少于15%的难治性病例能够获得临床试验机会,延续了不良结果。

新型生物制剂和细胞治疗的高成本限制了获得

在许多低资源环境中,标准辅助化疗的中位自付费用已经超过了当地人均收入。最近的一项印度队列研究记录了平均年治疗费用4,171美元,80.4%的家庭经历了灾难性健康支出。即使在经合组织国家,保险公司对标签外靶向药物的共付额每年也可能超过20,000美元。成本分担机制、分层定价和本地制造合作伙伴关系只是逐步缓解了可负担性差距。

细分分析

按骨癌类型:原发性主导推动创新

原发性恶性肿瘤在2024年占骨癌治疗市场份额的76.97%,反映了根深蒂固的临床路径和儿童及青少年人群中的高发病率。骨肉瘤仍然是原型诊断,并锚定一线MAP(甲氨蝶呤、阿霉素、顺铂)方案。该细分市场的规模正在吸引不成比例的研发关注,从RUNX2抑制小分子到GD2导向的抗体药物偶联物,在临床前模型中减少肺转移。尤文氏肉瘤被定位为增长最快的利基市场,随着过继基因治疗进入商业化,预计复合年增长率达9.27%到2030年。同时,软骨肉瘤的增长得到PD-1/PD-L1检查点方案在早期试验中显示部分反应的支持。

治疗创新正在缩小历史生存差距。英国的一个项目通过阻断RUNX2转录在小鼠骨肉瘤中实现了50%的生存改善,目前正进入人体毒理学研究。同时,用于转移性病变的放射性药物偶联物正在通过中国和欧洲监管渠道进行,扩大适应症超越原发性肿瘤。总的来说,这些管线预计将扩大各组织学亚型的骨癌治疗市场规模。

备注: 报告购买后提供所有个别细分市场份额

按治疗类型:化疗领先地位中的新兴颠覆

传统细胞毒性方案在2024年占骨癌治疗市场的32.89%,并仍然是大多数高级别肉瘤的一线治疗。然而,不良事件概况和生存平台期正在催化向精准方法的转变。随着监管先例降低了额外批准的门槛,细胞和基因治疗预计以6.78%的复合年增长率扩展。靶向B7-H3和GD2的CAR-T构建体正在进行多中心II期试验,而异体NK细胞平台寻求对抗免疫抑制性肿瘤环境。

靶向小分子抑制剂,包括多激酶药物,在同情使用注册中显示无进展生存获益后,正在获得标签外应用。地诺单抗在预防骨骼相关事件方面相对于唑来膦酸的头对头优势已经巩固了RANKL阻断作为标准辅助治疗。同时,3D打印植入技术和掺镓生物活性玻璃插入物正在重新定义局部控制策略,提高了保肢挽救应用的期望。

按年龄组:青少年集中推动专业护理

青少年和年轻成人在2024年代表了骨癌治疗市场收入的42.36%,反映了高级别原发性肉瘤的流行病学聚集。这个队列中的治疗方案必须协调生长板生物学与侵袭性肿瘤动力学,促使保肢移植,如血管化骨骺转移。儿童病例预计通过2030年实现5.86%的复合年增长率,因为更早的成像和集中转诊路径将更多儿童带入治愈窗口。

成人和老年细分市场受益于管理来自前列腺或乳腺原发灶的转移性骨疾病的进展。双膦酸盐节约方案和靶向放射配体治疗正在延长功能性预期寿命,尽管共病限制了侵袭性手术干预。生存项目正在成熟,涵盖整个生命周期的生育保存和心理社会支持。

备注: 报告购买后提供所有个别细分市场份额

按终端用户:医院主导地位与专科中心激增

综合医院由于集成的肿瘤学-外科-放射学工作流程,在2024年占有骨癌治疗市场份额的39.06%。然而,专科癌症中心以8.02%的复合年增长率增长,得益于需要大容量手术专业知识和现场增材制造设施用于定制植入物的复杂病例的支撑。学术医学中心兼作临床试验中心,将患者引入实验性细胞治疗项目和成像AI验证研究。

门诊手术中心正在逐步处理活检和术后康复,但仍然是次要收入贡献者。远程肿瘤学随访正在与面对面肢体功能评估捆绑,改善农村获得而不会蚕食住院患者收入流。不断演变的提供者组合预计将使骨癌治疗市场向集中的高专业化护理模式倾斜。

地理分析

北美在2024年保持了骨癌治疗市场45.76%的份额,由美国孤儿药早期获得框架和3D打印植入物的成熟报销推动。联邦对儿童肉瘤联盟的资助保持了高试验密度,AI增强成像的广泛采用正在消除诊断延误。加拿大的全民覆盖进一步扩大了生物制剂的应用,抵消了更高的每患者成本。

欧洲紧随其后,拥有要求在两周内转诊到指定中心的连贯肉瘤护理路径。该地区既定的保肢挽救文化和欧洲药品管理局的十年专有权促进了创新。然而,成员国之间不同的报销政策抑制了高成本细胞治疗的统一采用。德国在增材制造部署方面保持领导地位,而意大利正在试点国家骨肉瘤基因组筛查。

亚太地区是增长最快的区块,随着中国、日本和印度扩大骨科肿瘤学能力,预测复合年增长率为7.12%。中国国家医疗产品管理局在2025年批准了用于骨转移的放射性核素药物偶联物,将国内公司定位为区域领导者。日本对大剂量化疗和自体骨髓救治的关注继续产生递增的生存获益。印度的挑战仍然是晚期就诊和有限的专家覆盖,但本地制造的模块化假体和二线城市治疗项目正在将选定中心的无病生存率提高到61%。

拉丁美洲和非洲由于分散的报销和临床医生短缺而落后。然而,跨国非政府组织正在增加培训奖学金和资助保肢挽救举措,预计在未来十年内为区域卓越中心播种。

竞争格局

骨癌治疗市场呈适度集中。顶级制药和医疗技术企业通过收购整合生物制剂管线,而风险投资支持的初创公司以敏捷的研发模式占据孤儿适应症。安进的地诺单抗在骨骼事件预防方面保持根深蒂固的领导地位,但Adaptimmune和Deciphera等较小公司凭借最近FDA批准的基因和激酶靶向治疗而跃升为知名企业。

技术整合正在成为差异化因素:骨科植入物制造商正在与AI软件供应商合作创建闭环规划到打印系统,将交货时间缩短40%。成像AI公司和医院网络之间的交叉许可协议正在扩大数据池,促进算法验证并加速上市时间。学术衍生公司,特别是来自英国和美国大学的,正在将RUNX2抑制剂和生物活性玻璃支架商业化,有望实现高度差异化的疗效。

价格压力正在促使分层定价策略和本地制造合资企业以确保新兴市场渗透。同时,全球企业正在试验高成本细胞治疗的基于结果的报销,旨在减少付费方阻力并巩固处方集定位。

骨癌治疗行业领导者

-

拜耳集团

-

辉瑞公司

-

安进公司

-

诺华集团

-

强生公司(杨森)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:四川科伦博泰开发的放射性核素药物偶联物SKB107获得中国国家医疗产品监督管理局批准,用于治疗实体肿瘤的骨转移,为70-80%出现骨转移的晚期癌症患者提供靶向治疗,同时最大限度减少对正常组织的损害。

- 2025年3月:OS Therapies宣布OST-HER2免疫治疗将在PBS纪录片《庇护我:癌症先锋》中亮相,突出人类和犬类骨肉瘤96%的遗传相似性,推进这种罕见儿科疾病的比较肿瘤学研究。

- 2025年3月:谢菲尔德大学研究人员宣布儿童骨癌药物CADD522的突破性开发,通过阻断驱动癌症扩散的RUNX2基因,在临床前试验中显示50%的生存率改善,毒理学评估正在进行中,为人体临床试验做准备。

- 2025年2月:FDA批准维塞替尼(Romvimza)用于有症状的腱鞘巨细胞瘤成年患者,在MOTION试验中显示40%的总体反应率,相比安慰剂的0%,代表了这种罕见骨关节疾病的重大进展。

全球骨癌治疗市场报告范围

根据范围,骨癌指的是起源于身体骨骼细胞的恶性肿瘤。它也被称为原发性骨癌,因为它起源于骨骼。继发性骨癌指的是已经扩散到骨区域但起源于其他部位的肿瘤。在本报告中,详细分析了骨癌治疗市场,特别关注原发性骨癌。骨癌治疗市场按骨癌类型(原发性骨癌[骨肉瘤、软骨肉瘤、尤文氏瘤和其他骨癌类型]和继发性骨癌[转移性骨癌])、治疗类型(化疗、靶向治疗、放射治疗、手术和其他治疗)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告提供了上述细分市场的市场规模和预测价值(百万美元)。

| 原发性骨癌 | 骨肉瘤 |

| 软骨肉瘤 | |

| 尤文氏肉瘤 | |

| 其他原发性类型 | |

| 继发性(转移性)骨癌 |

| 化疗 | 蒽环类药物 |

| 烷化剂 | |

| 抗代谢药物等 | |

| 靶向治疗 | RANKL抑制剂 |

| 酪氨酸激酶抑制剂 | |

| mTOR/MEK和新兴靶点 | |

| 免疫治疗 | |

| 免疫检查点抑制剂 | |

| 细胞和基因治疗 | |

| 放射治疗 | |

| 手术和保肢挽救程序 | |

| 其他 |

| 儿童 |

| 青少年和年轻成人 |

| 成人 |

| 老年人 |

| 医院 |

| 专科癌症中心和骨科研究所 |

| 学术和研究机构 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按骨癌类型 | 原发性骨癌 | 骨肉瘤 |

| 软骨肉瘤 | ||

| 尤文氏肉瘤 | ||

| 其他原发性类型 | ||

| 继发性(转移性)骨癌 | ||

| 按治疗类型 | 化疗 | 蒽环类药物 |

| 烷化剂 | ||

| 抗代谢药物等 | ||

| 靶向治疗 | RANKL抑制剂 | |

| 酪氨酸激酶抑制剂 | ||

| mTOR/MEK和新兴靶点 | ||

| 免疫治疗 | ||

| 免疫检查点抑制剂 | ||

| 细胞和基因治疗 | ||

| 放射治疗 | ||

| 手术和保肢挽救程序 | ||

| 其他 | ||

| 按年龄组 | 儿童 | |

| 青少年和年轻成人 | ||

| 成人 | ||

| 老年人 | ||

| 按终端用户 | 医院 | |

| 专科癌症中心和骨科研究所 | ||

| 学术和研究机构 | ||

| 门诊手术中心 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

骨癌治疗市场目前规模是多少?

骨癌治疗市场规模在2025年达到12.8亿美元,预计到2030年将攀升至16.6亿美元。

哪个治疗类型细分增长最快?

细胞和基因治疗是增长最快的细分市场,随着靶向和基因编辑模式的监管批准加速,以6.78%的复合年增长率扩展。

为什么亚太地区被认为是高增长地区?

亚太地区受益于不断扩大的医疗保健获得、肉瘤认知上升以及放射性核素药物偶联物的本地批准,推动7.12%的区域复合年增长率。

3D打印植入物如何影响治疗结果?

患者特异性3D打印植入物将保肢挽救率提高到90%以上,缩短手术时间并在术后提供更高的功能评分。

什么限制了先进治疗的更广泛获得?

高成本和不充分的报销结构,特别是在低收入和中等收入国家,尽管临床疗效强劲,但限制了新型生物制剂和细胞治疗的应用。

哪个年龄组代表最大的需求份额?

青少年和年轻成人在2024年占市场收入的42.36%,反映了这个队列中原发性骨肉瘤的流行病学集中。

页面最后更新于: