区块链在能源市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

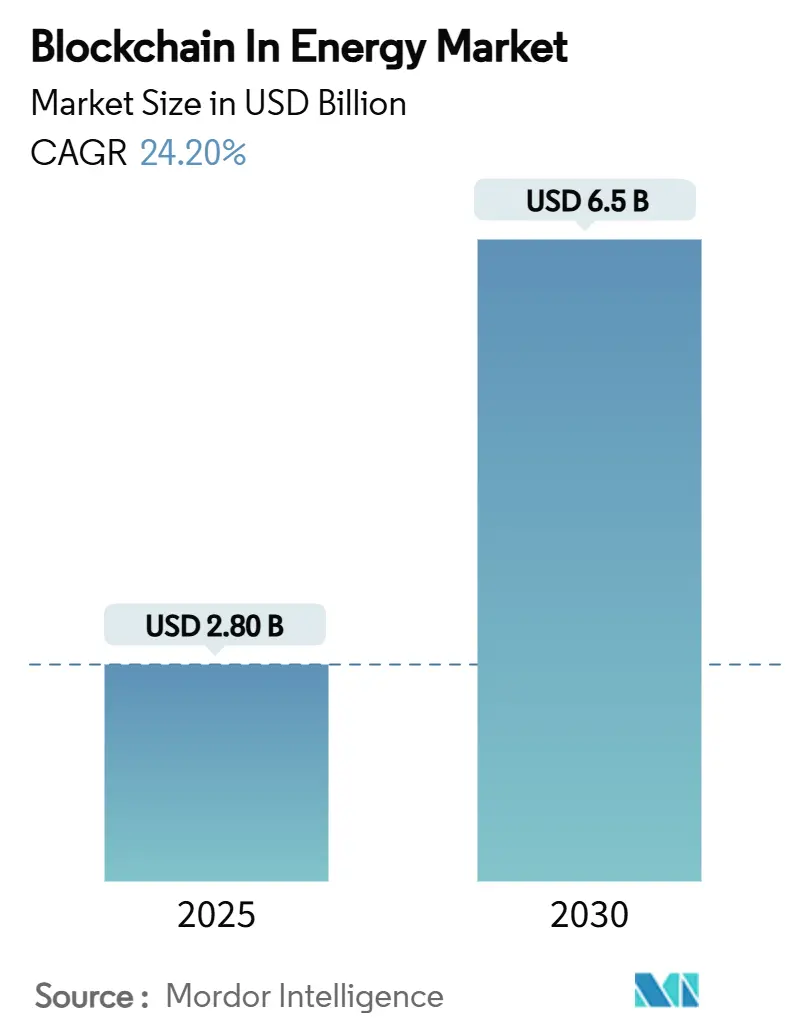

| 市场规模 (2025) | 2.80 十亿美元 |

| 市场规模 (2030) | 6.5 十亿美元 |

| 增长率 (2025 - 2030) | 24.20% CAGR |

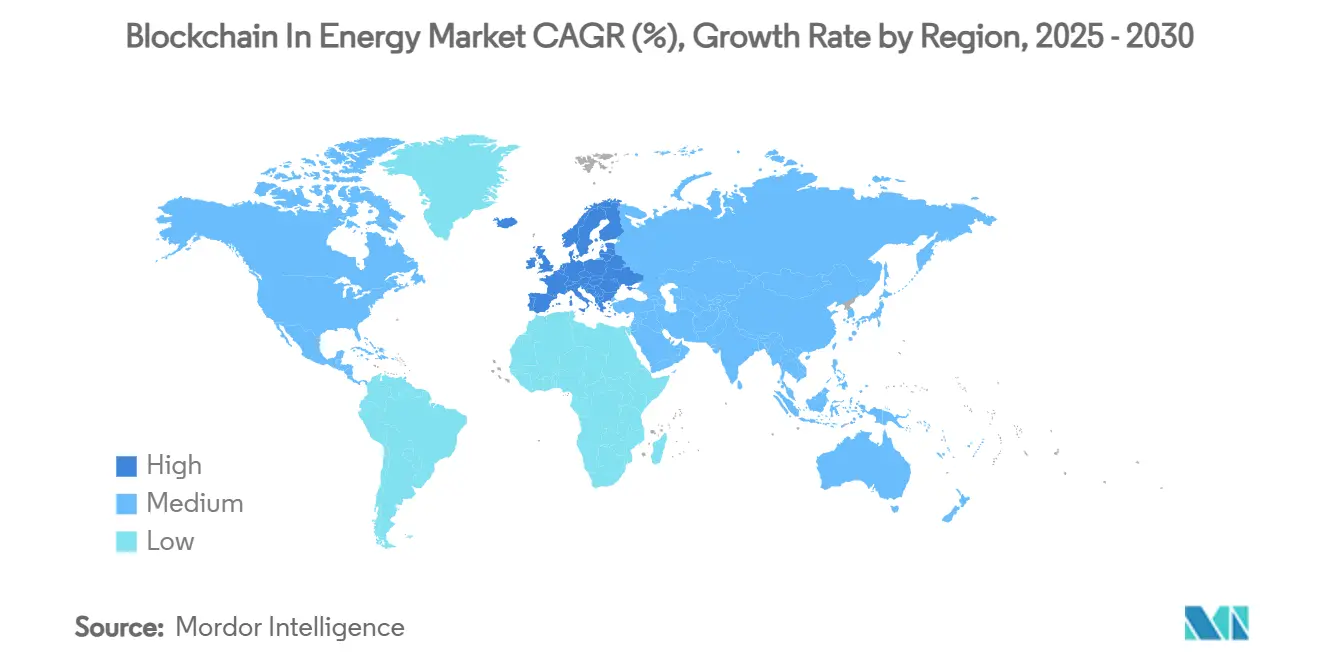

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence区块链在能源市场分析

区块链在能源市场规模预计在2025年为28亿美元,预计到2030年达到65亿美元,在预测期间(2025-2030年)的复合年增长率为24.20%。

快速扩张得到了欧洲强有力监管框架、亚太地区风险投资刺激以及企业对24/7零碳能源证书日益增长需求的支持。公用事业支持的试点项目正在升级为商业平台,实现点对点(P2P)交易自动化,将分布式能源资源(DER)灵活性货币化,并整合反映实时电网条件的可变电价。以Solana 69%能耗降低为代表的节能权益证明协议的出现,降低了交易成本并消除了规模化的关键障碍。对基于代币的分布式能源资源推广的风险投资验证了投资者信心,而智能合约使电动汽车(EV)车队和固定电池能够获得电网服务收入。综合而言,这些动态因素使区块链在能源领域市场在2030年前保持持续两位数增长。

关键报告要点

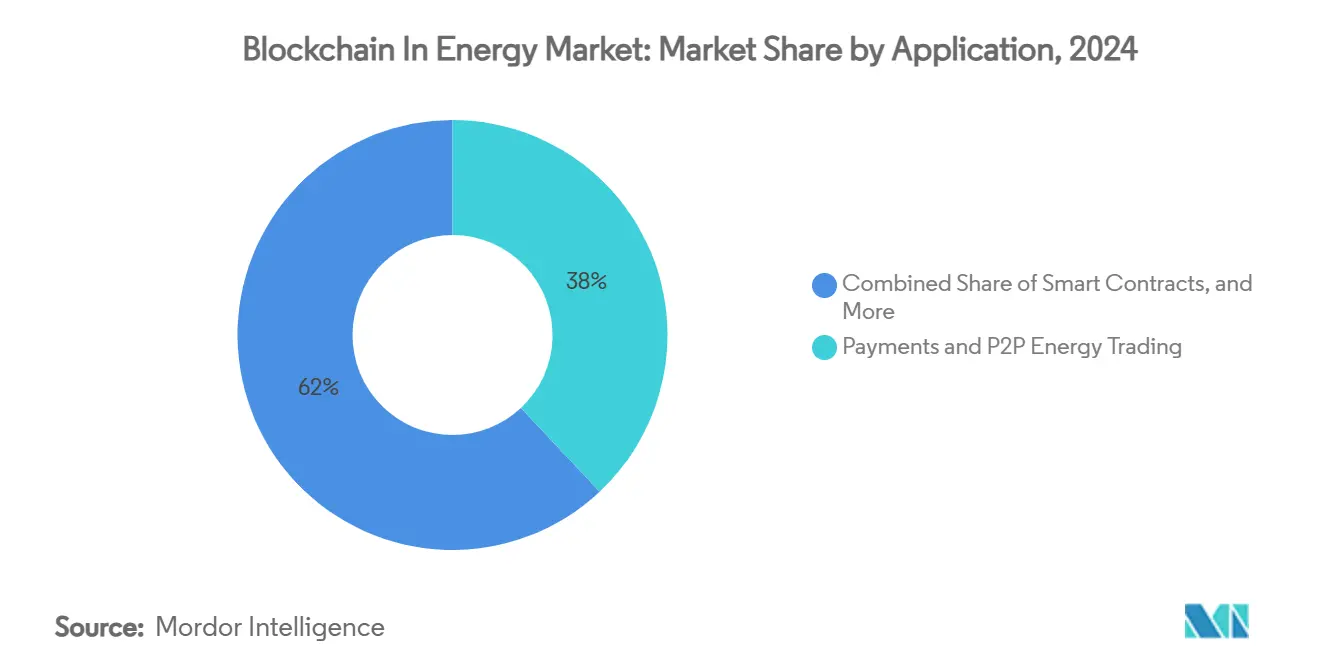

- 按应用分,支付和P2P能源交易在2024年区块链在能源领域市场份额中占38%,而用于分布式能源资源灵活性的智能合约预计到2030年将以30%的复合年增长率扩展

- 按地区分,欧洲在2024年以32%的收入份额占主导地位;亚太地区预计到2030年将以28%的复合年增长率增长

全球区块链在能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可变电价与P2P交易的出现 | +6.20% | 全球,欧洲和亚太地区早期采用 | 中期(2-4年) |

| 公用事业支持的区块链证书项目 | +5.80% | 北美和欧洲,扩展到亚太地区 | 短期(≤ 2年) |

| 对能源代币初创企业的风险投资激增 | +4.10% | 全球,集中在北美和欧洲 | 长期(≥ 4年) |

| 基于代币的分布式能源资源推广融资 | +3.70% | 亚太地区核心,溢出到北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

可变电价与P2P交易的出现

可变电价正在用反映供需失衡的实时定价取代固定费率,为产消者创造套利机会。奥地利的smartCOMMUNITY平台让家庭定制电力购买协议,并以竞争性费率交易剩余太阳能,与该国2030年实现100%可再生能源目标保持一致。[1]Power Ledger Pty Ltd, "Austrian smartCOMMUNITY Roll-out," powerledger.io日本KEPCO试点预计通过放弃固定上网电价可节省185亿美元,显示了市场驱动定价如何重塑国家能源经济。在农村微电网中部署的联盟区块链相比传统净计量提供了更优的回报,突出了分布式市场的商业可行性。随着参与度上升,网络效应加深流动性,加速了区块链在能源领域市场的采用。

公用事业支持的区块链证书项目

公用事业公司正在推出区块链证书方案,以遵守可再生能源法规,同时保持市场影响力。韩国KEPCO合作伙伴关系正在构建基于区块链的国家可再生能源证书(REC)标准,确保在监管监督下透明发行和交易。在加拿大,Alectra的GridExchange展示了公用事业运营的市场如何在不放弃控制权的情况下为分布式能源资源所有者提供电网支持报酬。德克萨斯州的ERCOT REC项目提供了一个经过验证的交易机制,区块链可以增强而不是取代,表明最具可扩展性的部署将与现有运营商合作,而不是颠覆它们。

对能源代币初创企业的风险投资激增

机构投资者正在支持将能源资产代币化并将区块链与人工智能配对以进行预测调度的平台。由Helen Ventures领投的Renewabl多百万种子轮资金,资助一个跟踪每小时排放并推荐清洁能源购买的账本,可以将企业范围2和范围3排放减少多达20%。日本允许风险基金持有加密资产的法律变更释放了国内资本用于Web3能源企业,加速了亚太地区创新周期。资金流入将代币化能源定位为新的全球大宗商品类别,为区块链在能源领域市场提供流动性和增长支撑。

基于代币的分布式能源资源推广融资

代币化证券使散户投资者能够分散投资太阳能阵列和电池储能,在传统项目融资受限的地区降低了进入门槛。社区项目使用区块链记录每个投资者的份额并自动化股息支付,促进了可再生能源的资本形成。德国1.9 GWh的住宅电池市场受益于网络费用豁免,使代币模式对储能项目特别有吸引力。即将到来的欧盟电池法规要求从2027年开始使用区块链支持的电池护照,进一步提升了可追溯性就绪融资结构的吸引力。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可扩展性和交易成本约束 | -4.80% | 全球,在大容量市场中尤为严重 | 短期(≤ 2年) |

| 分散的能源数据标准 | -3.20% | 全球,因地区而异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

可扩展性和交易成本约束

传统的工作量证明链无法处理实时电网平衡所需的微交易。基于SNARK的并行执行研究显示10,000倍的吞吐量增长,暗示了通往公用事业规模的可行路径。[2]Cryptology ePrint Archive, "SNARK-Based Parallel Execution," eprint.ia Solana的权益证明网络每笔交易仅消耗0.00412 Wh,2024年总使用量相当于833个美国家庭,证明了节能共识可以同时降低排放和费用。为电动汽车能源交易测试的混合区块链将工作量证明安全性与权益证明效率相结合,为区块链在能源领域市场展示了实用解决方案。

分散的能源数据标准

不同的技术和法律框架阻碍了跨境能源代币流动。欧洲区块链服务基础设施正在推进互操作性,但成员国仍实施不同的数据架构,使扩展复杂化。通过Q学习算法优化的中国绿色证书交易系统展示了与全球市场仍然孤立的国家成功。能源网基金会等行业联盟正在起草通用协议,但在监管机构趋同之前,分化将抑制区块链能源行业市场的增长。

细分分析

按应用:智能合约推动电网现代化

用于分布式能源资源灵活性的智能合约在2025年占6.5亿美元,预计到2030年将以30%的复合年增长率增长。这个细分市场自动化了电动汽车车队和家用电池的调度,最大限度地减少了人工干预并在峰值需求期间支持电网稳定性。支付和P2P能源交易在2024年区块链在能源领域市场规模中保持了38%的最大份额,证明了自动计费和结算的即时商业可行性。随着企业采购中每小时可再生能源匹配成为标准,治理、风险和合规解决方案正在获得动力,强调了区块链在能源领域市场现在捕获的用例广度。

将人工智能与区块链智能合约集成正在提升运营效率。微软和Flexidao海上风电输出与数据中心消费的每小时匹配显示了不可变账本如何防止重复计算,而先进算法最大化同步性分数。依赖零知识证明的数字身份框架在电动汽车与智能电网交互时保护用户隐私,能效激励方案为需求响应参与提供代币奖励。这些不断发展的应用共同扩展了区块链在能源领域行业工具包,并在整个电网中锚定长期价值创造。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

欧洲贡献了2024年32%的收入,通过有凝聚力的政策工具和大量公共支出巩固了其领先地位。欧盟委员会的2250万欧元汉堡供热转型项目利用区块链验证热源来源,强调了国家层面对透明能源系统的承诺。[3] DL News, "Hamburg Heating Transition Project," dlnews.com 监管沙盒,如审查Enoda的ENSEMBLE平台的欧洲区块链沙盒,降低了创新者的合规成本并加速了商业化。奥地利的P2P交易推广证实了一致的政策支持转化为商业采用并支撑区块链在能源领域市场。

亚太地区是增长最快的地理区域,预计复合年增长率为28%。日本修订的基金规则允许有限合伙企业持有加密货币,引导国内资本投向Web3能源企业。韩国公用事业联盟正在部长级监督下建立基于区块链的可再生能源证书市场,赋予吸引额外投资的合法性,tokenpost.kr。澳大利亚的车网电价研究突出了适应性费率设计如何最大化客户节省和电网支持,为未来区块链平台提供可复制的蓝图。

北美市场在大规模集成上取得进展。美国能源部的10年车网路线图优先考虑网络安全和智能充电--区块链互操作性的基础层。加利福尼亚的快充试点展示了通过分布式账本优化可再生能源集成和电网服务时的成本降低。加拿大Alectra GridExchange为公用事业运营的市场提供了证明点,在拥抱新交易架构的同时保持现有角色。

竞争格局

随着公用事业公司、企业软件供应商和区块链原生初创企业争夺份额,竞争强度仍然很高。IBM和SAP将账本模块集成到现有的能源管理套件中,利用已建立的客户基础。Power Ledger和LO3 Energy等专业公司专注于绕过传统计费同时确保监管合规的P2P产品。KEPCO和Alectra等公用事业公司通过推出专有平台来应对颠覆,从而在不断扩大的区块链在能源领域市场中锚定客户关系。

白地机会包括跨境能源交易,目前很少有平台能够调和不同的可再生能源证书标准和电价结构。以Renewabl的排放跟踪账本为例的人工智能增强区块链系统承诺主动资产调度和实时抵消建议,突出了知识产权的新兴战场。Solana的低能耗权益证明网络证明了共识创新可以产生成本和可持续性优势,表明协议选择将影响区块链在能源行业市场内的竞争结果。专利活动趋向于隐私保护分析,零知识证明解决数据共享犹豫并有可能重新定义区块链在能源行业市场内的竞争优势。

区块链在能源行业领导者

-

SAP SE (SAP)

-

埃森哲公司

-

IBM公司

-

LO3 Energy Inc.

-

埃森哲

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:Enbio Holdings和Vitamon开始太阳能供电比特币挖矿试验,以平衡可再生能源输出与挖矿需求

- 2025年4月:KlimaDAO JAPAN和合作伙伴为大阪关西博览会推出了代币化碳信用服务

- 2025年3月:NYDIG收购了Crusoe Energy Systems的270兆瓦挖矿资产,以利用低成本天然气燃烧进行区块链安全

- 2025年2月:MARA Holdings收购了德克萨斯州114兆瓦风电场用于垂直整合比特币挖矿

全球区块链在能源市场报告范围

由于能源行业主要从一个地方运行,它存在一些问题,如管理和传输的高成本。区块链解决了这些问题,减少了单点故障的机会,并使整个供应链更加开放。该技术预计将为能源行业带来显著的数字化转型。

能源行业的区块链市场按应用(支付、智能合约、数字身份、治理、风险与合规管理以及其他应用类型)和地理区域(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)进行划分。

市场规模和预测以价值(百万美元)提供给上述所有细分市场。

| 支付 |

| 智能合约 |

| 数字身份 |

| 治理、风险和合规(GRC) |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 欧洲 | 英国 |

| 德国 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 日本 |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 墨西哥 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 以色列 | |

| 中东和非洲其他地区 |

| 按应用 | 支付 | |

| 智能合约 | ||

| 数字身份 | ||

| 治理、风险和合规(GRC) | ||

| 其他应用 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 日本 | |

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 墨西哥 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 以色列 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

区块链在能源行业市场目前的规模是多少?

市场在2025年价值28亿美元,预计到2030年增长到65亿美元。

哪个应用细分市场拥有最大的市场份额?

支付和点对点能源交易占2024年收入的38%。

哪个地区扩展最快?

亚太地区预计在2025年至2030年间实现28%的复合年增长率。

采用的最大驱动因素是什么?

可变电价与区块链支持的P2P交易配对对预计增长贡献最高的正面影响,为复合年增长率的+6.2%。

可扩展性问题如何解决?

节能权益证明网络和并行执行架构正在提升吞吐量,同时大幅削减交易能耗。

竞争格局中的主要参与者有哪些?

关键参与者包括IBM、SAP、Power Ledger、LO3 Energy、KEPCO和Alectra,以及Solana等协议开发者

页面最后更新于: