生物增塑剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 474.27 千吨 |

| 市场容量 (2030) | 642.81 千吨 |

| 增长率 (2025 - 2030) | 6.27% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

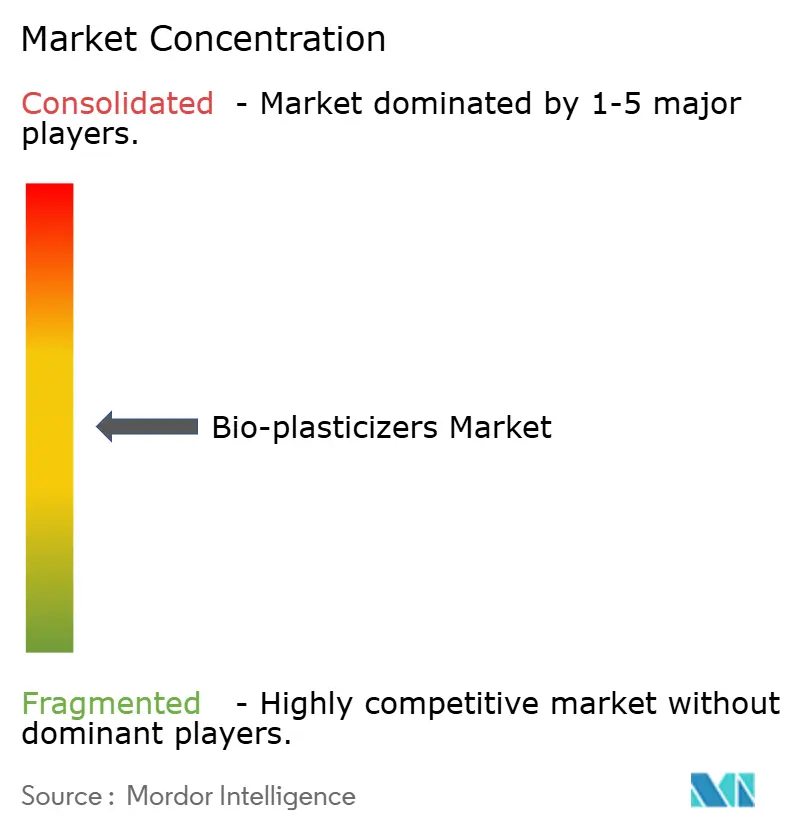

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能生物增塑剂市场分析

生物增塑剂市场在2025年达到474.27千吨,预计到2030年将达到642.81千吨,以6.27%的复合年增长率增长。对邻苯二甲酸酯的监管禁令、对可再生添加剂需求的增长,以及基础设施的快速电气化共同支撑了这一增长轨迹。亚太地区生物炼制厂的产能扩张与汽车行业向线缆绝缘用生物基材料的转换相一致,强化了长期产量增长。供应端动力进一步得到泰国和印度战略性原料安全计划的支持,而可持续包装下游需求加速了薄膜、板材和消费品的采用。成熟化工巨头与专业生产商之间的竞争加剧,即使在原材料成本波动的情况下也保持价格纪律。

关键报告要点

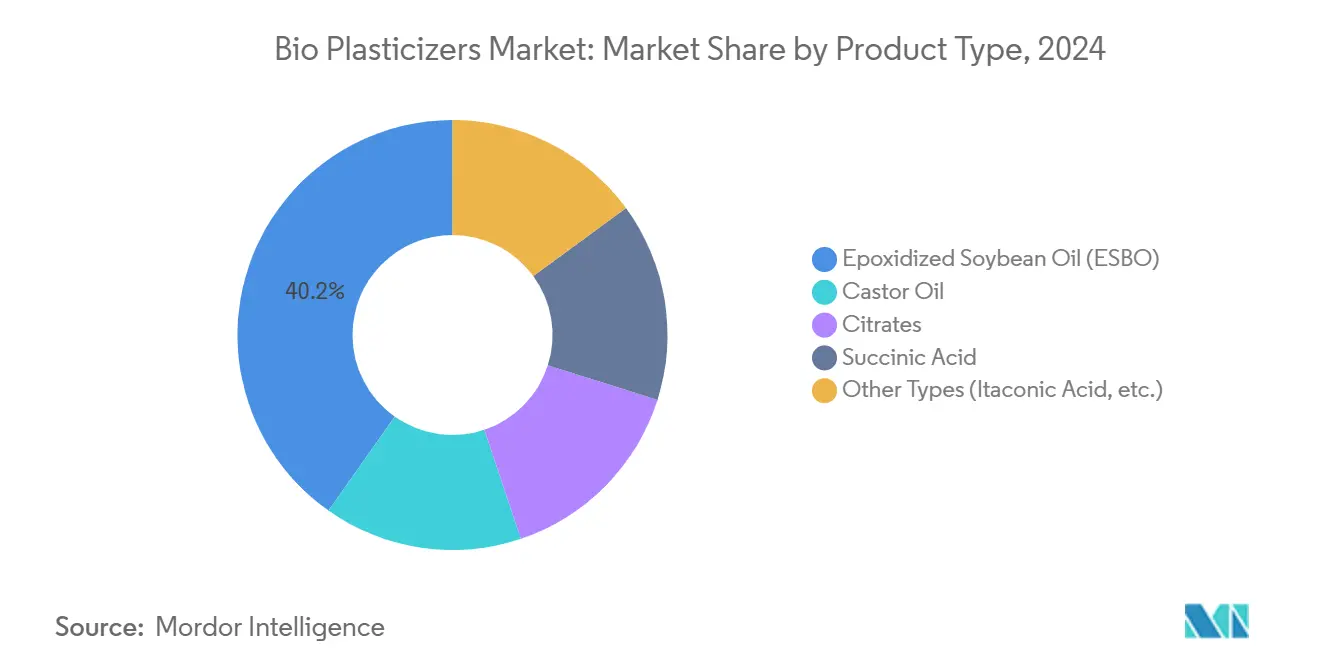

- 按产品类型,环氧化大豆油(ESBO)在2024年以40.21%的生物增塑剂市场份额领先;"其他类型"细分市场预计到2030年将以8.02%的复合年增长率扩张。

- 按原材料来源,植物油在2024年占生物增塑剂市场规模的50.19%份额,而其他原材料来源预计在2025-2030年期间将以7.51%的复合年增长率增长。

- 按应用,线缆在2024年占生物增塑剂市场规模的30.86%份额,而"其他应用"类别预计到2030年将以7.04%的复合年增长率增长。

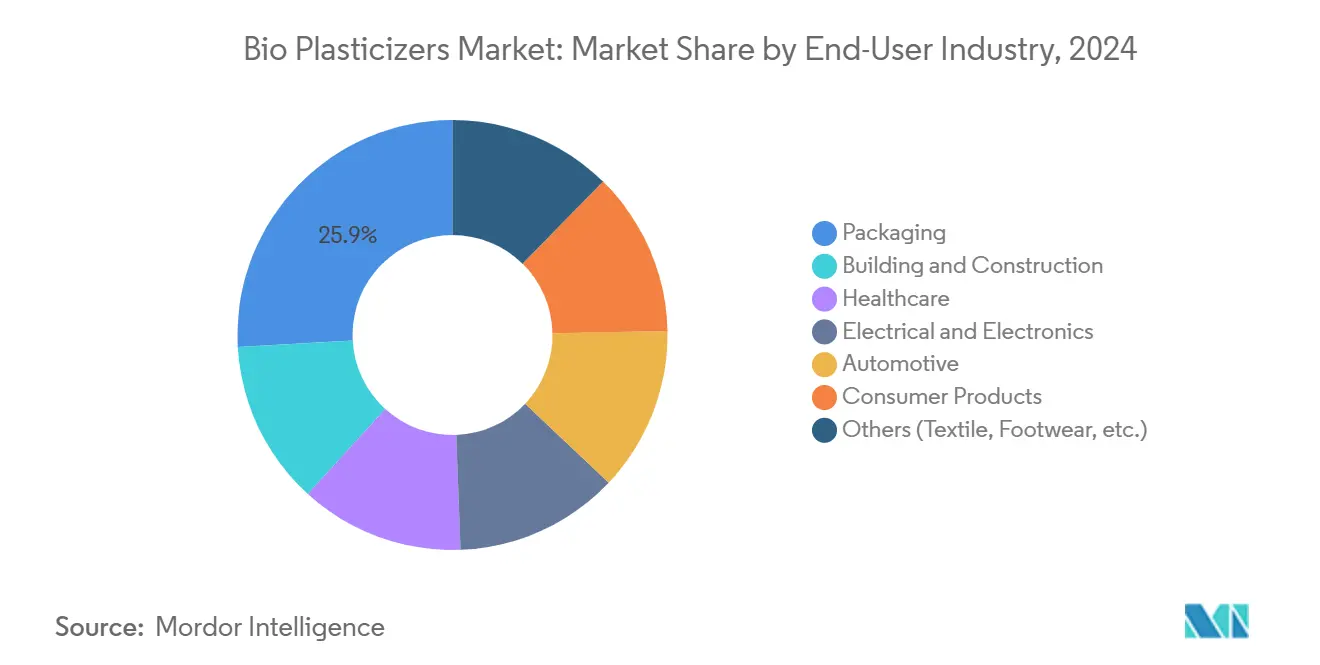

- 按终端用户行业,包装在2024年占生物增塑剂市场规模的25.89%;汽车是增长最快的终端用户,预计到2030年复合年增长率为7.18%。

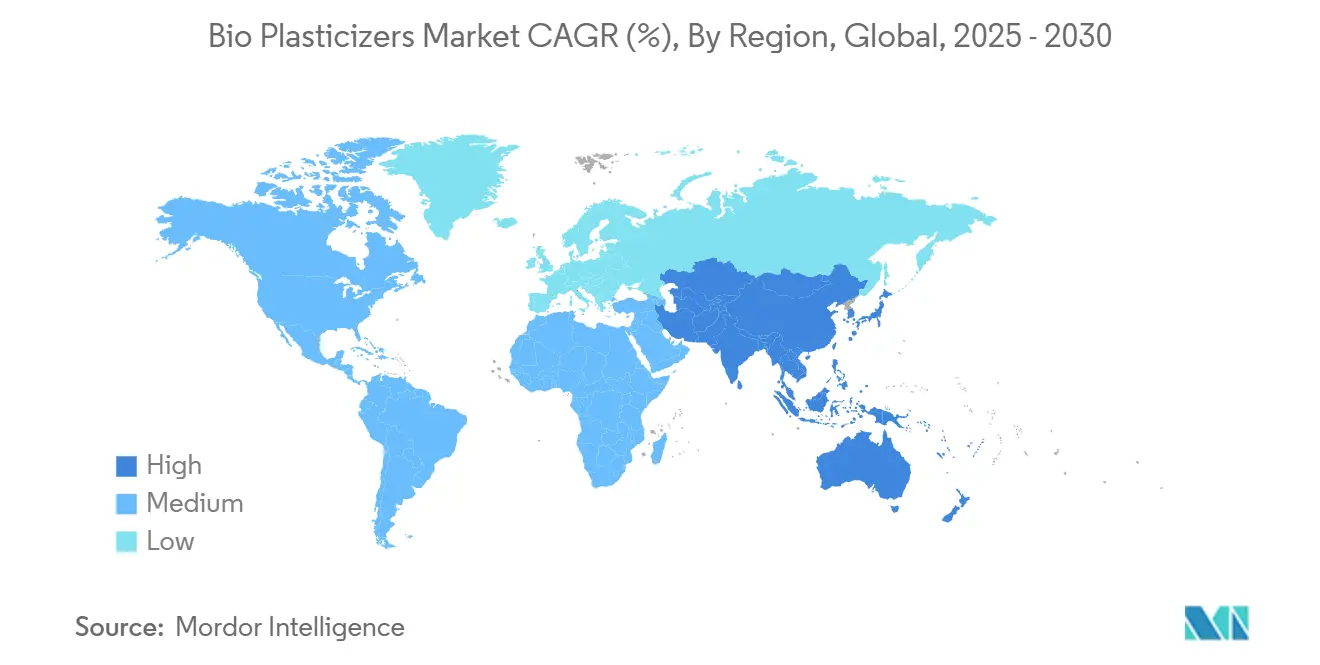

- 按地理区域,亚太地区在2024年占生物增塑剂市场份额的35.18%,预计将以7.67%的复合年增长率增长,保持其双重领导地位。

全球生物增塑剂市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 线缆绝缘柔性PVC需求激增 | +1.80% | 全球,亚太地区领先 | 中期(2-4年) |

| 严格的邻苯二甲酸酯法规推动生物增塑剂的使用 | +2.10% | 主要是北美和欧盟 | 短期(≤2年) |

| 亚太地区生物炼制厂产能快速增加 | +1.20% | 亚太地区核心,溢出到中东非洲 | 长期(≥4年) |

| 可持续包装行业增长 | +1.40% | 全球 | 中期(2-4年) |

| 可再生原料的可获得性 | +0.90% | 全球,集中在农业地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

线缆绝缘柔性PVC需求激增

线缆绝缘在2024年占据了30.86%的市场份额,该细分市场的技术规格日益青睐符合电气化标准的生物来源添加剂。制造商正在用维持高压环境介电强度的环氧化酯和柠檬酸酯系统取代传统邻苯二甲酸酯系统。试验证实聚乳酸共混物可以达到电性能基准,尽管聚羟基丁酸仍需要机械性能增强才能广泛采用。电动汽车生产商正在将这些材料整合到内部线束中,以满足企业可持续发展目标。更广泛的电网现代化议程进一步提升了需求,使柔性PVC应用成为生物增塑剂市场的支柱细分市场。

严格的邻苯二甲酸酯法规推动生物增塑剂的使用

美国食品药品监督管理局2024年消除25种邻苯二甲酸酯食品添加剂法规的决定,加上加利福尼亚州对医疗器械DEHP的分阶段禁令,加速了行业向更安全化学品的迁移[1]美国食品药品监督管理局,"FDA宣布消除邻苯二甲酸酯食品添加剂法规的最终规则",fda.gov 。欧洲法规(EU) 2025/351引入了2025年3月生效的更严格纯度和迁移阈值,迫使转换商重新配制包装和医疗组件[2]欧盟委员会,"关于塑料食品接触材料的法规(EU) 2025/351",europa.eu 。柠檬酸酯和环氧化植物油快速获得接受,因为它们满足毒理学和性能要求,无需大量重新认证。例如,朗盛公司报告随着客户从富含邻苯二甲酸酯的配方转型,Mesamoll订单增加。这种政策环境为食品接触、医疗保健和儿童产品线的生物基替代品创造了直接需求。

亚太地区生物炼制厂产能快速增加

泰国批准年产20万吨生物乙烯工厂标志着该地区向甘蔗和木薯生产的国产生物中间体的战略转变。这项15.4亿美元的投资减少了对进口石油衍生物的依赖,为邻国经济树立了先例。印度占主导地位的蓖麻油作物确保了关键原料基础,尽管该国有限的增值加工能力突显了新的垂直整合投资机会。地方政府通过税收减免和优惠电价激励生物化学品,强化了中期供应前景。这些举措共同加强了亚太地区作为最大和增长最快区域中心的地位。

可持续包装行业增长

饮料、个人护理和即食食品领域的品牌所有者继续推出植物基容器,这些容器需要符合规定的增塑剂,能够保持柔韧性和密封完整性。最近包含无毒聚醚增塑剂的可回收PLA薄膜的试验规模生产展示了完全生物来源包装解决方案的技术可行性。北美可持续包装联盟和并行的欧洲项目提供行业主导的测试框架,降低采用风险。消费者偏好调查显示持续愿意为可堆肥包装支付溢价,加强了产量增长。因此,包装仍然是最大的终端用途,尽管其增长步伐现在与汽车内饰的快速扩张并行。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 植物油价格波动 | -1.60% | 全球,特别是农业地区 | 短期(≤2年) |

| 高温应用性能差距 | -0.80% | 全球,集中在汽车和工业 | 中期(2-4年) |

| 替代品的可获得性 | -0.70% | 全球,在发达市场影响更强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

植物油价格波动

蓖麻油和大豆油价格仍然对天气模式、出口政策和竞争性生物燃料需求敏感,为增塑剂生产商创造采购不确定性。2025年初的疲弱需求导致看跌定价,但历史波动强调了持续风险敞口。公司越来越多地采用多原料采购策略,并投资于农艺改进以稳定产量。美国和欧盟的政策制定者提供农业补贴和税收抵免,部分抵消成本飙升,尽管更广泛的商品周期仍影响利润率。远期合约和衍生品对冲在寻求价格透明度和供应保证的大买家中越来越受欢迎。

高温应用性能差距

聚乳酸55-65°C的热变形上限限制了其在汽车发动机舱和工业电子产品中的使用。含有成核剂的添加剂包装将阈值提高到接近100°C,但与传统增塑剂相比,持续暴露仍然具有挑战性。杜邦的聚合物改性剂将PLA的耐热性扩展到95°C,表明进展但突显了剩余差距。高温电气部件、制动系统和发动机舱组件因此继续依赖传统增塑剂或特种石油化学品。对立体复合PLA结构和反应挤出技术的持续研究试图缩小性能差距而不损害生物降解性。

细分市场分析

按产品类型:ESBO主导地位面临创新挑战

ESBO凭借成熟的生产网络和食品接触监管批准,在2024年占据了40.21%的市场份额。这种领导地位为转换商提供了有利的单位经济性和有保证的供应。然而,"其他类型"细分市场--涵盖衣康酸衍生物和新型生物酯--将录得最高的8.02%复合年增长率,反映了行业对提供增强耐温性和更低迁移性化学品的需求。提高ESBO含氧量的改性提高了增塑效率,表明现有产品继续发展以保卫份额。与此同时,蓖麻油衍生物在需要卓越水解稳定性的特种垫圈和密封件中获得牵引力。对原料纯度的严格控制仍然是所有产品类型一致性能的关键决定因素。

就产量而言,ESBO在2030年仍将主导生物增塑剂市场,但随着新化学品达到商业规模,其份额预计将逐渐减少。转换商重视供应链韧性,导致许多公司在ESBO和新兴酯之间双重采购以降低风险。专利活动证实了传统和下一代类别的持续研发投资,突显了平衡成本控制与功能差异化的动态竞争环境。

备注: 购买报告后可获得所有单独细分市场的细分份额

按原材料来源:植物油引领多元化驱动

植物油在2024年贡献了50.19%的投入,在原材料层面支撑生物增塑剂市场规模。大豆油和蓖麻油由于已建立的农艺供应链和全球贸易流动性而仍然是主力。然而,其他原材料类型预计将以7.51%的年增长率增长,由木质素基化合物和改善循环性的农业残渣流推动。有机酸和酸酐支持利基应用,其中特定化学基团提供有针对性的性能特征。甘油酯因成本竞争力而受到重视,满足不需要极端机械强度的通用需求。

阿科玛成功从蓖麻油扩大Rilsan PA11规模说明了差异化原料的商业可行性,而Pebax Rnew突显了满足相同终端用途目标的无增塑剂弹性体的机会[3]阿科玛,"Rilsan PA11:来自可再生蓖麻油的高性能聚合物",arkema.com 。这些例子说明原料多元化既是风险缓解策略,也是通向更高利润产品的路径。随着资本流入新加工技术,木质素和农业废料可能在生物增塑剂市场中占据越来越大的份额。

按应用:线缆实力满足汽车创新

线缆在2024年以30.86%的份额保持领先地位,巩固了该细分市场作为生物增塑剂市场产量基石的地位。高压要求推动采用满足介电和阻燃标准而不牺牲柔韧性的环氧化和柠檬酸酯系统。该细分市场的出货量预计将与全球电网升级和电动汽车充电基础设施建设并行稳步上升。相反,包括汽车内饰和专业工程部件的"其他应用"将实现最高的7.04%复合年增长率。原始设备制造商为仪表板、门板和装饰件指定生物基添加剂,以推进强制性可持续发展目标同时保持重量控制。

薄膜和板材用途受益于生物降解包装消费的增长,地板和屋面应用从绿色建筑强制要求中获得力量。医疗器械,特别是管道和输液袋,在邻苯二甲酸酯禁令后转向生物来源增塑剂,加强了利基但高价值的需求。PLA共混物展示的电气性能验证了它们向电缆管理系统的扩展,弥合了包装和工业市场之间的历史分歧。

按终端用户行业:包装领导地位受到汽车增长挑战

包装在2024年吸收了25.89%的生物增塑剂,反映了对直接食品接触中邻苯二甲酸酯的监管打击。需求涵盖需要添加剂增强密封性和抗穿刺性的柔性薄膜、刚性容器和瓶盖内衬。建筑工程为地板材料提供稳定产量,而医疗保健实施严格的生物相容性标准,有利于完全生物来源的化学品。然而,汽车录得最快的7.18%复合年增长率,受电动汽车平台推动,这些平台优先考虑轻量化和低挥发性有机化合物内饰。陶氏推出生物基NORDEL REN EPDM强调了该行业向可再生弹性体的战略转变。

电子制造商也转向用于外壳和电缆组件的生物增塑树脂,将企业碳目标与材料合规性相结合。玩具和文具等消费产品整合生物增塑剂以满足不断发展的零售商可持续性政策。终端用户组合的转变表明,虽然包装保持最大的绝对需求,但更高利润的工业用途预计将占据市场价值的越来越大比例。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

亚太地区在2024年拥有35.18%的生物增塑剂市场份额,预计到2030年将以7.67%的复合年增长率扩张,这是规模和增长速度的罕见结合。泰国的生物乙烯项目体现了该地区向本地化生物原料转化的转型,减少了对石油进口的风险敞口并支持国内下游产业。印度广泛的蓖麻油种植支撑了区域供应安全,尽管增值加工的约束为综合参与者提供了投资机会。中国政府即将出台的食品接触用回收塑料监管框架将加强消费品供应链中对合规生物增塑剂的需求。

北美继续发挥监管影响力和技术领导力。陶氏公司采购玉米秸秆衍生乙烯的协议开创了大规模农业废料价值化,加强了该大陆对循环化学的承诺。《通胀削减法案》下的联邦激励措施增强了生物基中间体的经济性,弥补了与化石替代品相比更高的资本要求。成熟的物流和丰富的原料进一步巩固了竞争地位。

欧洲维持严格的合规制度,新的纯度和迁移限制促使转换商加速重新配制。市场奖励能够证明从摇篮到大门碳减排同时保持机械性能的供应商。区域回收料必须满足可追溯性规则,增加复杂性但也鼓励采用认证生物平衡路径。南美和中东非洲代表新兴需求中心,消费者意识和基础设施投资仍在兴起。尽管如此,丰富的生物质资源为这些地区在监管框架成熟后的未来产能扩张提供了定位。

竞争格局

竞争适度分散,融合了跨国化工企业和敏捷专家。巴斯夫、陶氏和嘉吉利用全球原料合约和多用途生产资产保持成本领导地位。它们的广泛产品组合涵盖ESBO、柠檬酸酯和生物质平衡等级,客户可以在不同终端用途中认证。中等规模创新者专注于单一化学专业知识,针对仍存在性能差距的应用。柏斯托的Pevalen Pro 100和赢创的生物质平衡氨说明了强调减少碳足迹和提高纯度的差异化方法。

战略联盟塑造市场结构。赢创和巴斯夫在低碳氨方面的合作伙伴关系确保中间体投入,同时将产品碳足迹降低超过65%。陶氏的玉米秸秆采购协议强调了向垂直整合废料基供应链的推动。木质素基酯和衣康酸衍生物的专利申请表明可能重置性能基准的颠覆性选择管道。市场参与者还投资数字可追溯性解决方案,使终端用户能够实时验证可持续性声明。

生物增塑剂行业领导者

-

巴斯夫股份公司

-

嘉吉公司

-

陶氏公司

-

赢创工业股份公司

-

朗盛公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:巴斯夫通过ISCC PLUS认证的生物质平衡和Ccycled等级扩展了其可持续北美增塑剂产品线,包括Palatinol DOTP Advantage 50和Palatinol DOTP Ccycled,在降低碳强度的同时提供与传统产品相当的性能。

- 2024年3月:贝尔彻开始在美国分销Innoleics的非邻苯二甲酸酯生物增塑剂产品组合。这一发展预计通过推动对可持续和非邻苯二甲酸酯替代品的需求来加强生物增塑剂市场。

全球生物增塑剂市场报告范围

生物增塑剂是从可再生来源(包括植物油和生物质)衍生的聚合物材料。它可以被视为聚氯乙烯(PVC)的替代品。它在终端用户行业(包括建筑工程、电子和汽车)中找到了主要应用。

市场按类型、应用和地理区域进行细分。按类型,市场细分为环氧化大豆油、蓖麻油、柠檬酸酯、琥珀酸和其他类型。按应用,市场细分为线缆、薄膜和板材、地板、屋面、墙面覆盖物、医疗器械、消费品和其他应用。报告还涵盖主要地区15个国家的生物增塑剂市场规模和预测。对于每个细分市场,市场规模和预测都是按产量(吨)进行的。

| 环氧化大豆油(ESBO) |

| 蓖麻油 |

| 柠檬酸酯 |

| 琥珀酸 |

| 其他类型(衣康酸等) |

| 植物油 |

| 有机酸和酸酐 |

| 甘油酯 |

| 其他(木质素基化合物等) |

| 线缆 |

| 薄膜和板材 |

| 地板、屋面和墙面覆盖 |

| 医疗器械 |

| 消费品 |

| 其他应用(汽车内饰部件等) |

| 包装 |

| 建筑工程 |

| 医疗保健 |

| 电气和电子 |

| 汽车 |

| 消费品 |

| 其他(纺织、鞋类等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 环氧化大豆油(ESBO) | |

| 蓖麻油 | ||

| 柠檬酸酯 | ||

| 琥珀酸 | ||

| 其他类型(衣康酸等) | ||

| 按原材料来源 | 植物油 | |

| 有机酸和酸酐 | ||

| 甘油酯 | ||

| 其他(木质素基化合物等) | ||

| 按应用 | 线缆 | |

| 薄膜和板材 | ||

| 地板、屋面和墙面覆盖 | ||

| 医疗器械 | ||

| 消费品 | ||

| 其他应用(汽车内饰部件等) | ||

| 按终端用户行业 | 包装 | |

| 建筑工程 | ||

| 医疗保健 | ||

| 电气和电子 | ||

| 汽车 | ||

| 消费品 | ||

| 其他(纺织、鞋类等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

生物增塑剂市场目前规模是多少?

生物增塑剂市场在2025年总计474.27千吨,预计到2030年将达到642.81千吨。

哪个地区领导生物增塑剂市场?

亚太地区以2024年35.18%的份额占据最大的区域地位,并录得最快的7.67%复合年增长率前景。

哪种产品类型主导生物增塑剂市场?

环氧化大豆油(ESBO)仍然是顶级产品,占2024年产量的40.21%。

为什么生物增塑剂在包装中越来越受欢迎?

对邻苯二甲酸酯的监管禁令和消费者对可堆肥包装的需求推动转换商采用满足安全和可持续性要求的生物增塑薄膜和容器。

汽车应用预计增长率是多少?

汽车细分市场预计到2030年将以7.18%的复合年增长率扩张,因为电动汽车制造商将生物基添加剂整合到内饰组件和线路中。

生物增塑剂的原料价格波动性如何?

植物油投入经历与天气和政策因素相关的价格波动,施加短期成本压力并促使制造商多元化原料采购。

页面最后更新于: