生物可降解聚合物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

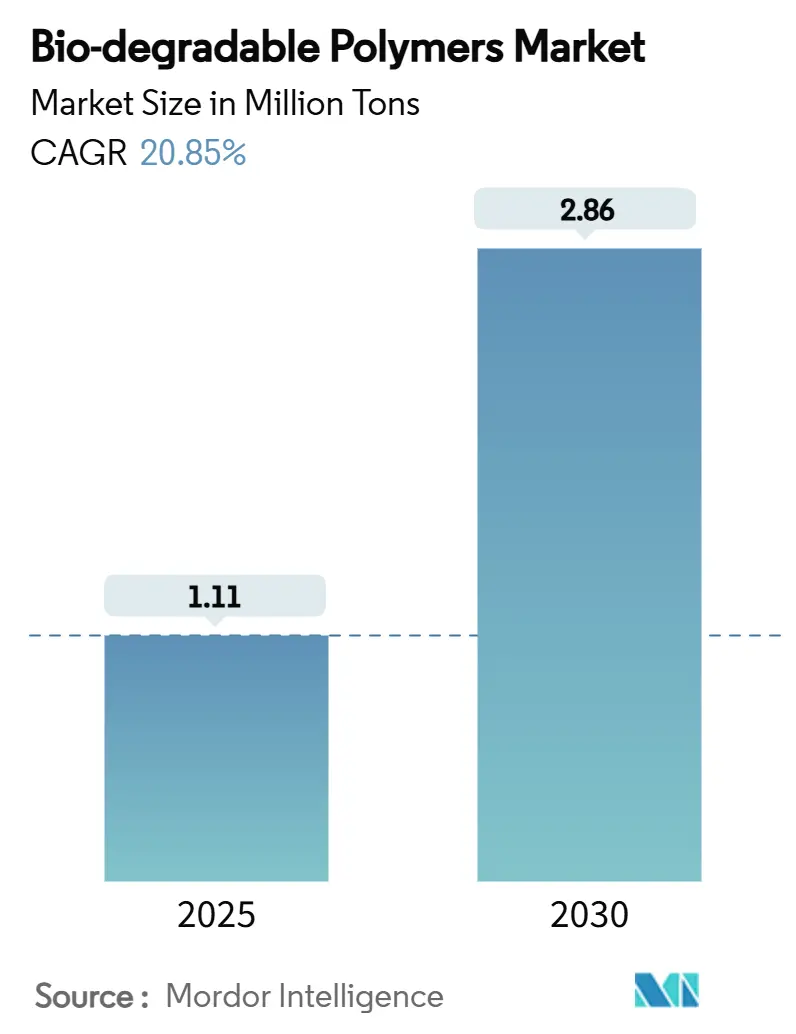

| 市场容量 (2025) | 1.11 百万吨 |

| 市场容量 (2030) | 2.86 百万吨 |

| 增长率 (2025 - 2030) | 20.85% CAGR |

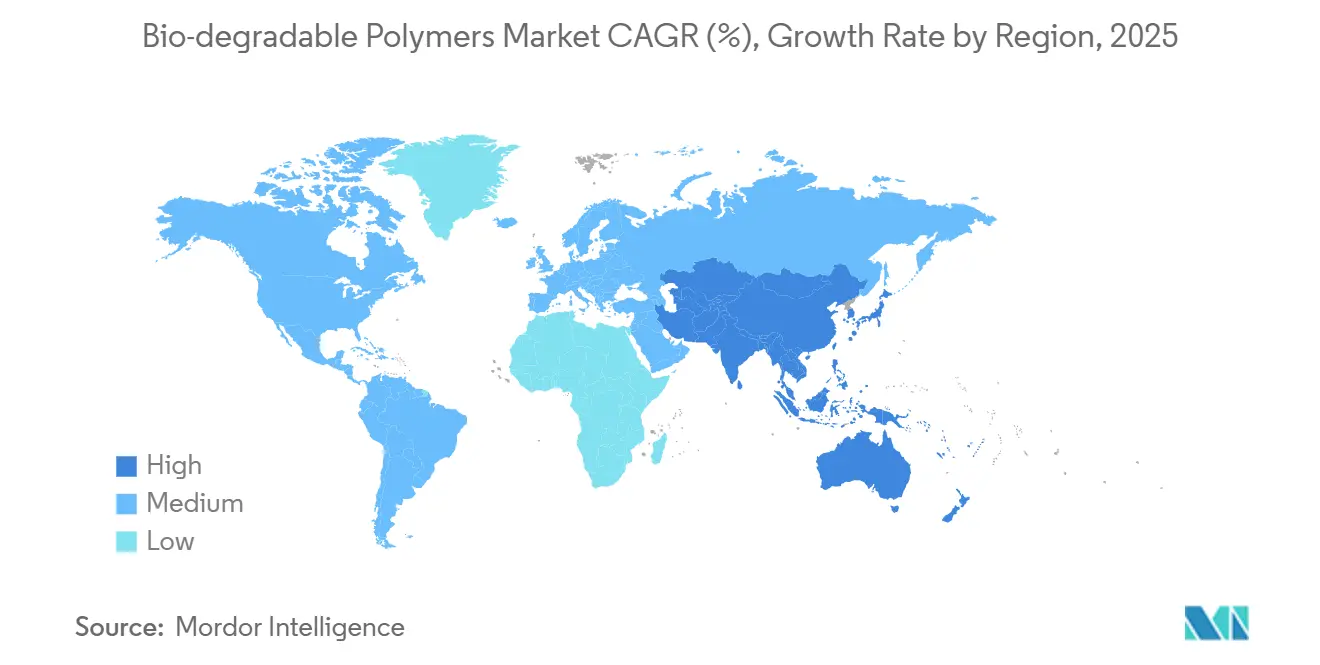

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询公司生物可降解聚合物市场分析

生物可降解聚合物市场规模预计在2025年达到111万吨,预计到2030年将达到286万吨,在预测期(2025-2030年)内复合年增长率为20.85%。日益严格的监管压力、不断扩大的企业可持续发展目标以及微生物生产技术的快速进展推动了对高性能、低碳材料的需求。欧洲仍是最大的区域消费者,而亚太地区由于工业规模化和支持性立法发展最快。产品创新现在集中在海洋可降解等级和成本效益高的PHA上,随着石化巨头、专业生物塑料公司和初创企业同时投资产能和研发,竞争日趋激烈。

主要报告要点

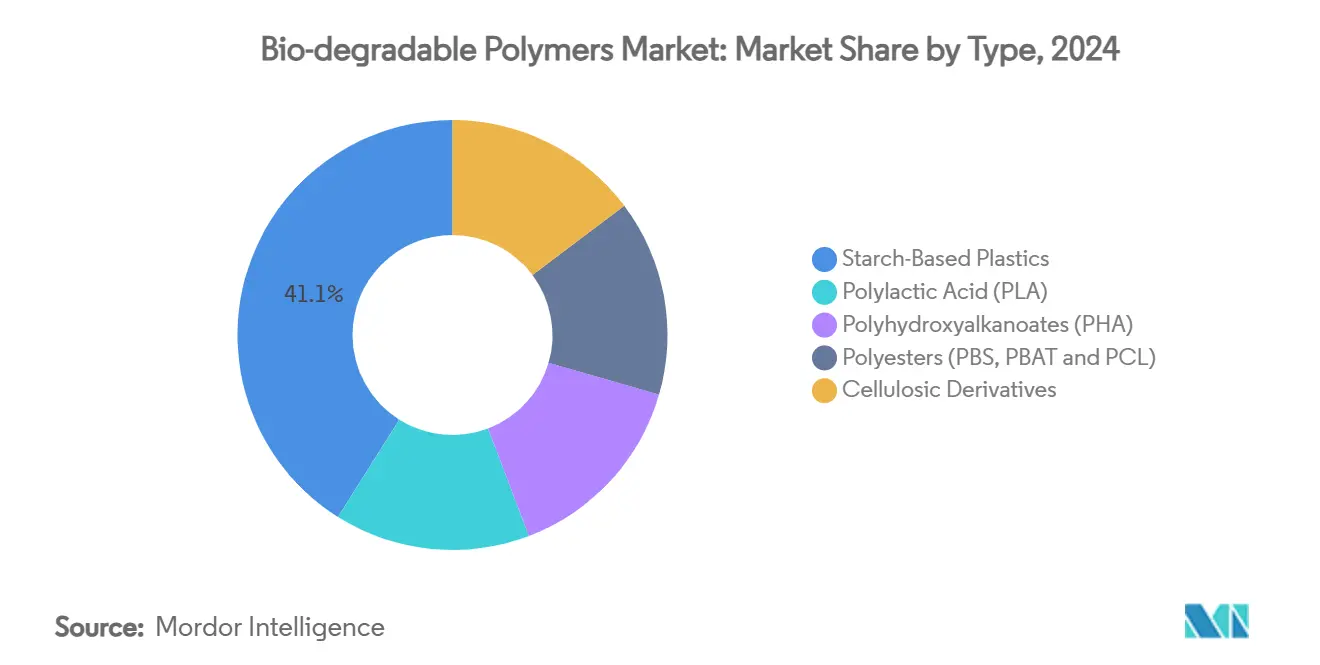

- 按聚合物类型,淀粉基塑料在2024年以41.05%的市场份额领先生物可降解聚合物市场,而PHA预计到2030年将以23.49%的复合年增长率扩张。

- 按原料,甘蔗和甜菜在2024年占生物可降解聚合物市场规模的38.14%份额;藻类和微生物生物质预计将以24.56%的复合年增长率增长。

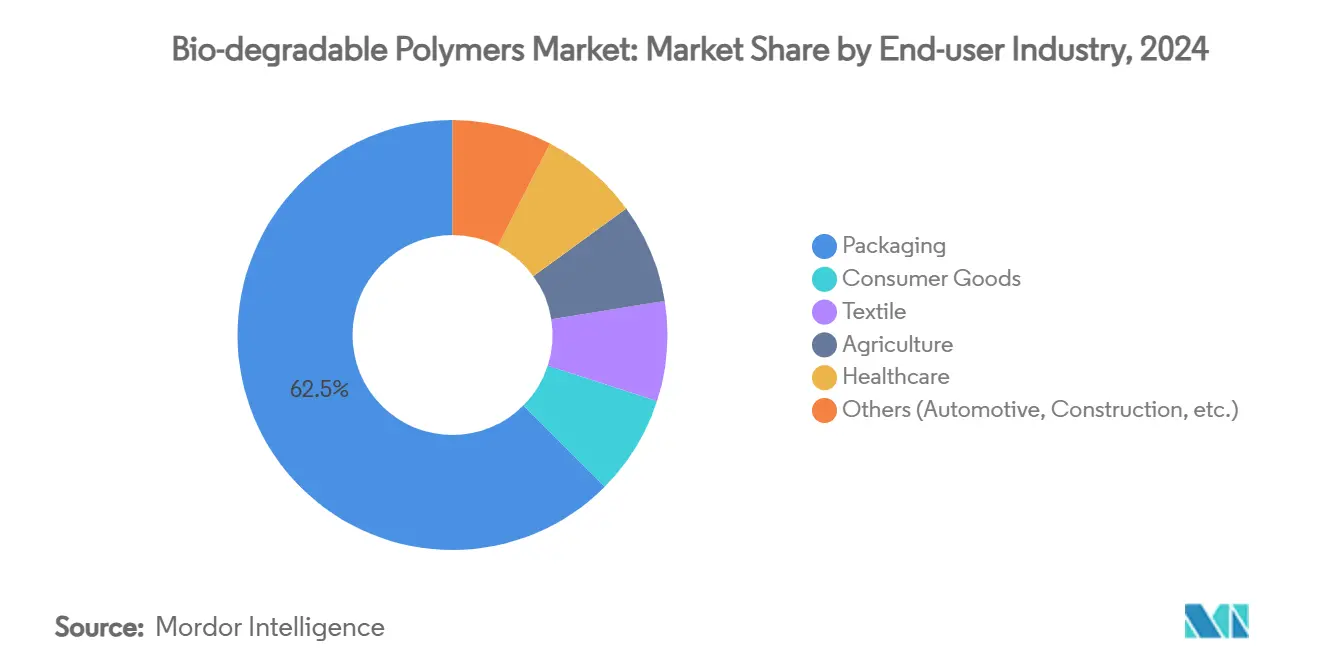

- 按最终用户行业,包装在2024年占收入份额的62.51%,而消费品预计到2030年将以23.60%的复合年增长率增长最快。

- 按地理位置,欧洲在2024年占39.19%的份额;亚太地区在2025-2030年期间以29.44%的复合年增长率发展。

全球生物可降解聚合物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 限制一次性塑料的法规 | +2.6% | 欧洲、北美、日本、韩国、中国、印度 | 中期(2-4年) |

| 消费者对可持续包装的需求 | +1.9% | 全球;在欧洲、北美最强 | 短期(≤2年) |

| 医疗保健应用的增长 | +1.3% | 北美、欧洲、日本 | 中期(2-4年) |

| 农膜采用 | +1.0% | 亚太、欧洲、拉丁美洲 | 中期(2-4年) |

| 降低成本的工艺创新 | +0.8% | 欧洲、北美、日本 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

政府对一次性塑料的法规

全球立法正在重塑材料流向。欧盟在2024年最终确定的包装和包装废料法规要求在该地区销售的所有包装都必须可回收,并设定了逐步减少废料的目标,立即引导转换商转向经认证的可堆肥或可回收等级[1]欧洲议会,"包装和包装废料,"europarl.europa.eu。英国在2024年4月推出的含有塑料湿巾禁令进一步扩大了卫生用品机会。香港2024年对吸管和EPS容器等一次性物品的禁令表明亚洲也有类似势头。这些措施共同缩短了新聚合物工厂的投资回收期,加速了承购协议,并激励下游品牌采用。

对可持续包装需求的增长

品牌所有者现在将可持续性视为增长驱动因素,而不是合规活动。高端食品和饮料生产商正在转向PLA、PHA和涂层纸结构,以降低产品生命周期末期的排放。朴茨茅斯大学的实验室证据表明,在海水-阳光暴露下,PLA产生的微塑料比传统PP少九倍,提升了海洋意识消费者对品牌的声誉。回收性设计指导原则和电子商务扩张增加了拉动力,为薄膜、托盘和刚性容器创造了大批量需求点。

医疗保健行业采用增加

医疗器械制造商正在利用PLA、PGA和PCL的控制降解特性,用于可吸收缝线、支架和药物递送库。台北医学大学的壳聚糖-葡聚糖粘合剂(ChitHCl-DDA)证明了对膝关节半月板修复的强粘合性,同时在体内安全降解。同样,近红外响应的3D打印PLA/PCL支架实现了具有按需驱动的形状记忆骨植入物。这些突破吸引了优质定价,并将收入来源多样化至包装之外。

农膜使用激增

中国、西班牙和意大利的农民正在转向生物可降解地膜和种子包衣系统,这些系统能够抑制杂草并消除传统PE薄膜昂贵的回收成本。应用科学报告纤维-淀粉薄膜的快速分解,与季节性作物周期一致。政府对低碳农业的补贴放大了需求,亚太地区生物可降解聚合物市场现在将农业列为其前三大出口之一。

约束影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高生产成本 | -1.8% | 全球,在价格敏感的亚洲和拉丁美洲市场最高 | 中期(2-4年) |

| 机械性能有限 | -1.2% | 全球,在汽车和建筑行业关键 | 中期(2-4年) |

| 缺乏工业堆肥基础设施 | -0.9% | 发展中地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高生产成本

设备摊销、特种原料和适度的工厂规模使平均销售价格保持在商品PE和PP之上。Danimer Scientific在2025年的破产申请凸显了即使对技术领导者来说盈利能力也面临逆风。虽然增加的产能和工艺强化正在推动成本下降,但许多转换商仍然对承诺大众市场包装细分市场犹豫不决。

机械性能有限

拉伸强度和热变形温度滞后于工程塑料,阻碍了进入承载汽车或建筑零件。研究表明PLA/PP共混物虽然部分生物可降解,但45天后仍保持99.89%的重量,但仍达不到长期机械完整性目标。配方师正在用立构复合PLA、扩链剂和纤维增强来应对,但工程挑战仍然存在。

细分分析

按聚合物类型:淀粉共混物保持领先,PHA加速发展

淀粉基等级由于丰富的原料和与现有吹膜和热成型生产线的兼容性而占生物可降解聚合物市场份额的41.05%。PLA在刚性包装和医疗器械中保持强劲地位。PHA的生物可降解聚合物市场规模预计将以23.49%的复合年增长率增长,这得益于其快速的海洋降解特性和微生物发酵产率的改善。PBS和PBAT等聚酯族在保鲜膜和卫生背板中获得份额,而纤维素衍生物用于涂料和纸杯。

成本平价仍然难以达到。淀粉共混物享有农业补贴和更简单的复合加工,但PHA开发商受益于碳捕获信贷和高利润率的医疗销售。可预见的向混合系统的趋同可能提供平衡的成本性能。

备注: 购买报告后可获得所有单个细分市场的份额

按原料:糖类作物占主导,微生物和藻类来源激增

甘蔗和甜菜加工链由于巴西、泰国和法国的成熟工厂而占全球原料的38.14%。来自藻类和微生物生物质的生物可降解聚合物市场规模预计将以24.56%的复合年增长率增长,反映了非食品竞争、高脂质生产率和耐废水培养。木质纤维素路线正在发展:使用木质纤维素衍生单体的二氧化碳/环氧化物共聚产生具有负碳足迹的生物可降解聚碳酸酯。

原料选择正在变得具有战略性;拥有剩余甘蔗渣或林业废料的地区可以确保低成本单体,而沿海国家利用藻类进行碳封存和聚合物产出。

按最终用户行业:包装主导体积,消费品竞相前进

包装在2024年占62.51%的份额,因为监管禁令和电子商务扩张为可堆肥薄膜、托盘和层压板创造了直接拉动。分配给消费品的生物可降解聚合物市场规模,涵盖耐用家居用品、电子外壳和玩具,预计将以23.60%的复合年增长率增长,这得益于品牌对碳中性产品的承诺和改进的热变形等级。纺织品受益于基于PLA的短纤维,为服装制造商提供了低脱落、低碳的替代品。农业继续扩大地膜和控释薄膜的采用,而医疗保健通过植入物和药物库(如提供32天释放谱的混合PLGA/pHEMA系统)获得优质利润。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

欧洲39.19%的领导地位源于政策清晰度和消费者生态意识。欧盟在2024年最终确定的法规要求可回收或可堆肥包装,芬兰富腾的CO₂制聚合物工厂等里程碑项目说明了碳捕获如何与生物基生产相结合。

亚太地区是增长最快的地区,复合年增长率为29.44%。中国加大PHA和PBAT工厂建设,以满足国家塑料禁令最后期限并供应农膜。日本创新海洋可降解PBS,结合二硫键用于海洋浮标应用[2]Ken-ichi Kasuya,"PBS的海洋生物降解,"pubs.acs.org。

北美将技术创新与自愿企业目标相结合。陶氏与New Energy Blue的协议使用玉米秸秆制造生物乙烯用于PE资产,开辟了低碳替代路径。南美和中东仍处于起步阶段,但对生物可降解地膜表现出兴趣,以减少田间焚烧。缺乏工业堆肥设施抑制了即时采用,但标志着长期基础设施机会。

竞争格局

市场呈现高度分散。埃尼股份公司的子公司Novamont继续向欧洲各地的薄膜挤出机许可Mater-Bi技术。NatureWorks在泰国开工建设全集成PLA综合体,预计2025年投产。CJ生物材料推出了PHA瓶盖,显示出高阻隔和扭转保持特性,满足热灌装饮料需求。

生物可降解聚合物行业领导者

NatureWorks LLC

道达尔能源(Total Corbion)

埃尼股份公司(Novamont)

巴斯夫

三菱化学集团公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:NatureWorks LLC推出用于双轴取向薄膜的Ingeo Extend PLA,并开始建设其泰国PLA综合体。

- 2025年3月:道达尔能源科比恩推出首个回收含量PLA等级,并加入Greco项目开发用于食品包装的新共聚物。

全球生物可降解聚合物市场报告范围

生物可降解聚合物既有天然生产也有合成生产,主要由酯、酰胺和其他官能团等不同官能团组成。由于碳足迹较少或没有,这些聚合物在各种应用中的使用也越来越多。

生物可降解聚合物市场按产品类型、最终用户行业和地理位置进行细分。按产品类型,市场细分为淀粉基塑料、聚乳酸、聚羟基烷酸酯和纤维素衍生物。按最终用户行业,市场细分为农业、纺织、消费品、包装、医疗保健和其他最终用户行业。该报告还涵盖了主要地区15个国家的生物可降解聚合物市场规模和预测。

对于每个细分市场,市场规模和预测都基于体积(吨)。

| 淀粉基塑料 |

| 聚乳酸(PLA) |

| 聚羟基烷酸酯(PHA) |

| 聚酯(PBS、PBAT和PCL) |

| 纤维素衍生物 |

| 甘蔗和甜菜 |

| 玉米和其他淀粉作物 |

| 纤维素和木材生物质 |

| 废植物油和脂肪 |

| 藻类和微生物生物质 |

| 包装 |

| 消费品 |

| 纺织 |

| 农业 |

| 医疗保健 |

| 其他(汽车、建筑等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 淀粉基塑料 | |

| 聚乳酸(PLA) | ||

| 聚羟基烷酸酯(PHA) | ||

| 聚酯(PBS、PBAT和PCL) | ||

| 纤维素衍生物 | ||

| 按原料 | 甘蔗和甜菜 | |

| 玉米和其他淀粉作物 | ||

| 纤维素和木材生物质 | ||

| 废植物油和脂肪 | ||

| 藻类和微生物生物质 | ||

| 按最终用户行业 | 包装 | |

| 消费品 | ||

| 纺织 | ||

| 农业 | ||

| 医疗保健 | ||

| 其他(汽车、建筑等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

生物可降解聚合物市场目前的规模是多少?

市场在2025年达到111万吨,预计到2030年将攀升至286万吨。

哪个地区领导生物可降解聚合物市场?

欧洲以39.19%的份额占据最大份额,这得益于严格的包装法规和强烈的消费者生态意识。

哪种聚合物类型增长最快?

聚羟基烷酸酯(PHA)预计将以23.49%的复合年增长率扩张,这得益于在土壤和海洋环境中的优异生物降解性。

为什么成本仍然是一个约束?

生物可降解聚合物通常比商品塑料成本更高,因为工厂规模较小、专业原料和复杂加工。

页面最后更新于: