良性前列腺增生市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 7.86 十亿美元 |

| 市场规模 (2030) | 10.19 十亿美元 |

| 增长率 (2025 - 2030) | 5.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报良性前列腺增生市场分析

良性前列腺增生市场规模预计2025年为78.6亿美元,预期到2030年达到101.9亿美元,在预测期(2025-2030年)内复合年增长率为5.34%。

增长源于≥50岁全球男性人口的增加、远程泌尿科服务的快速普及,以及向固定剂量复方制剂(FDC)的稳步转移,这些产品承诺以较少的性副作用实现更快的症状缓解。北美仍是最大的区域机会,得益于整合的电子健康记录简化了续方处方,而亚太地区发展最快,因为中国的国家筛查活动加速了早期诊断。随着水消融术和UroLift等微创手术疗法(MISTs)获得付费方支持,竞争正在加剧,促使制药商强调生活质量改善方面的真实世界证据。与此同时,电商药房通过提供隐私配送和自动续药提醒,扩大了患者获药渠道并推动依从性上升。

关键报告要点

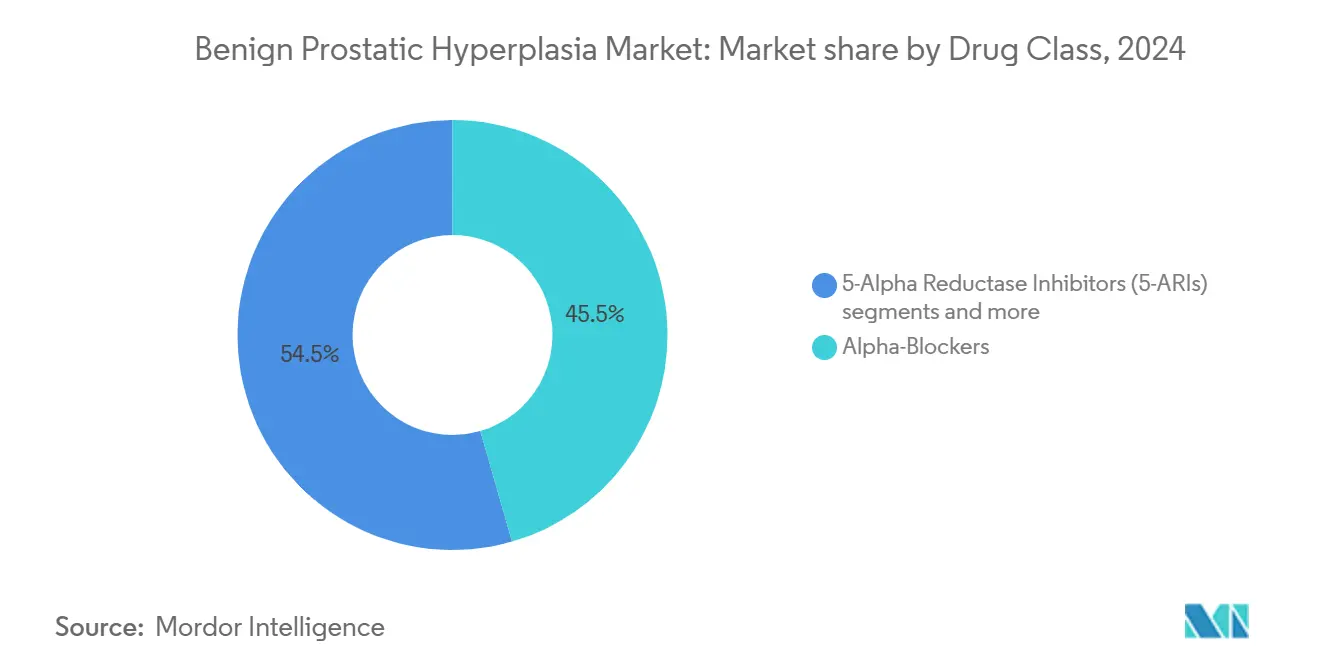

- 按药物类别,α受体阻滞剂2024年以45.54%的市场份额领先;预计PDE-5抑制剂到2030年将以6.98%的复合年增长率扩张。

按给药形式,速释片/胶囊2024年占据58.15%的市场份额,而口腔崩解片预计到2030年复合年增长率最高,为5.67%。

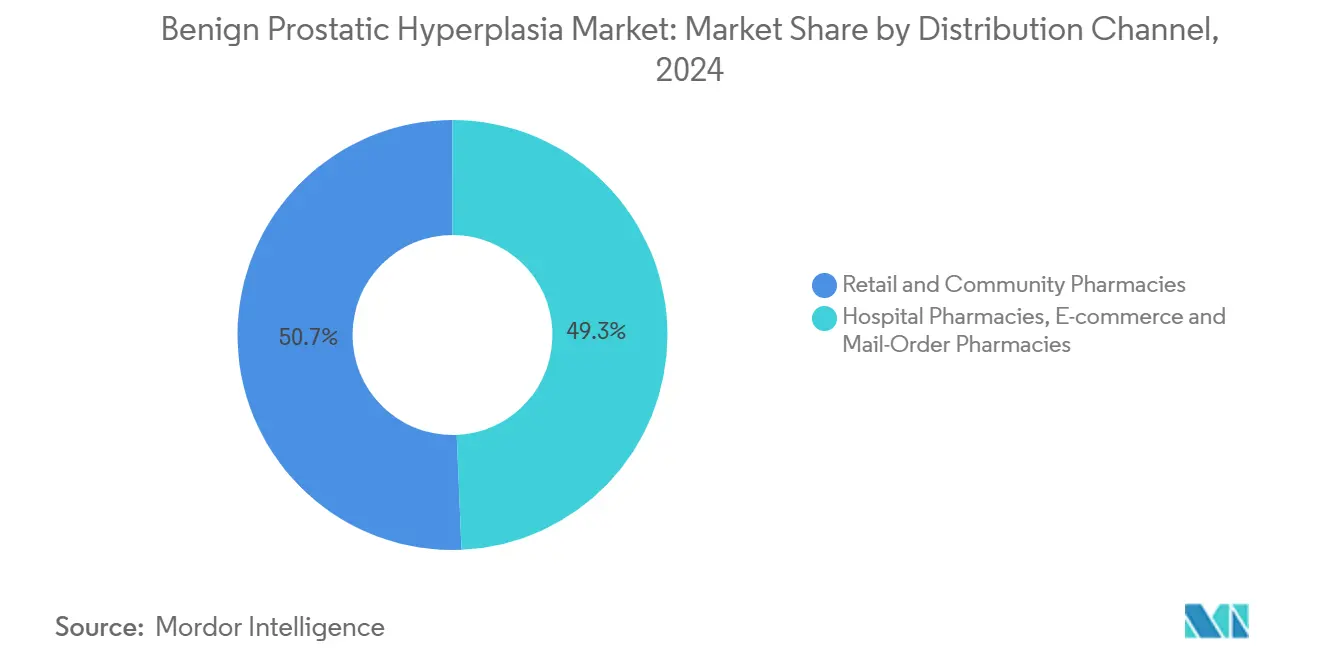

按分销渠道,零售和社区药房2024年占良性前列腺增生药物市场的50.67%份额;电商和邮购到2030年以6.04%的复合年增长率快速发展。

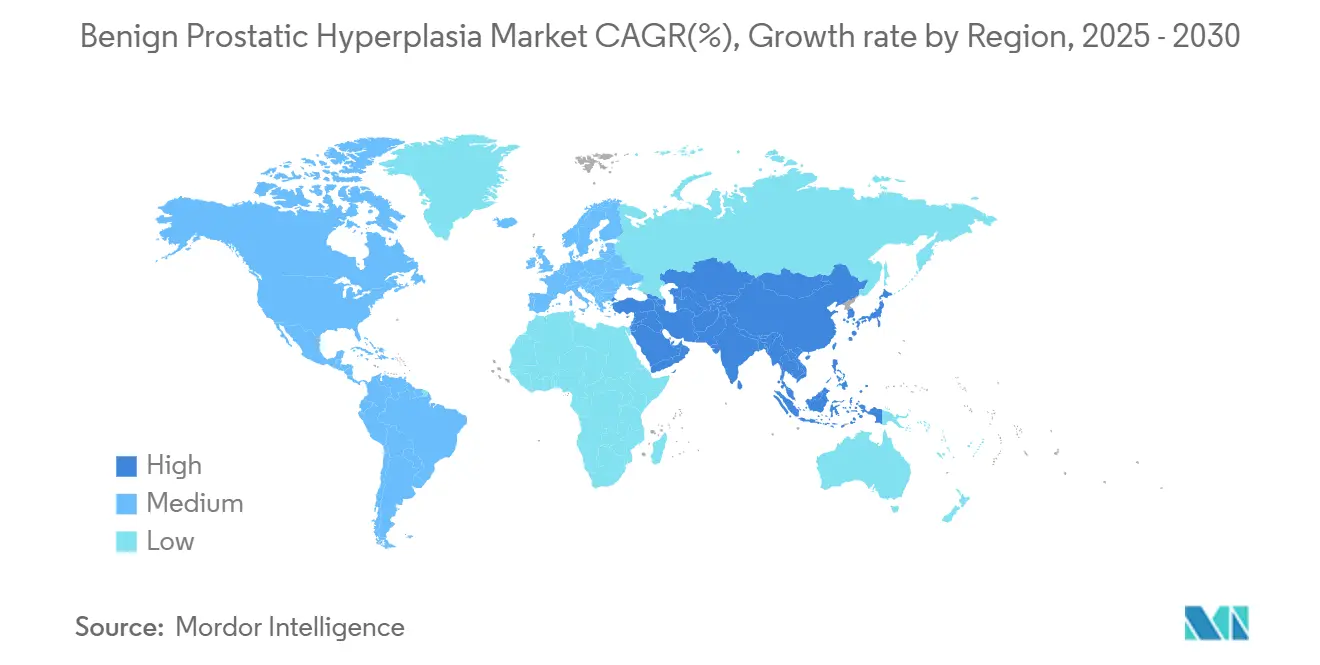

按地理区域,北美2024年占据39.87%的市场份额,而亚太地区预计到2030年复合年增长率最快,为7.01%。

全球良性前列腺增生市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北美远程泌尿科平台激增扩大处方量 | +1.20% | 北美,溢出效应至欧洲 | 中期(2-4年) |

| 中国国家前列腺健康筛查活动提高诊断率 | +1.50% | 中国,影响整个亚太地区 | 中期(2-4年) |

| 政府对仿制药价格上限 | +0.70% | 全球,重点关注新兴市场 | 短期(≤2年) |

| 度他雄胺/坦索罗辛FDC报销扩大 | +1.10% | 北美、欧洲 | 中期(2-4年) |

| 欧洲对α受体阻滞剂/5-ARI固定剂量复方片偏好上升 | +1.00% | 欧洲,扩展到北美 | 中期(2-4年) |

| 海湾合作委员会国家私人泌尿科诊所建设加速 | +0.80% | 海湾合作委员会国家,溢出效应至中东 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

北美远程泌尿科平台激增扩大处方量

远程医疗现在管理高达30%的门诊泌尿科就诊,患者满意度超过85%《科学报告》。农村地区受益最大;更早的护理准入已缩小了与前列腺疾病相关的历史性20%城乡死亡率差距[1]资料来源:David Sheyn,《泌尿科护理中的农村健康差异》,auanews.net。集成数据源让临床医生可以远程跟踪国际前列腺症状评分(IPSS)趋势,便于在单一疗法效果平台时及时转向联合疗法。这些平台上的自动续药提醒减少了历史上与性副作用相关的30%停药率,从而提高了终身处方量。

中国国家前列腺健康筛查活动提高诊断率

在健康中国2030计划下,市级诊所进行常规前列腺检查,显著增加早期良性前列腺增生检出率bayer.com。接受外国临床档案缩短了创新疗法的上市时间,为全球制造商提供了更快进入世界最大患者群体的通道。国家医疗保障局增强的报销进一步支持药物使用,延长手术转诊前的治疗持续时间并增加累计药物支出。

政府对仿制药价格上限

美国医疗保险处方药通胀回扣计划等政策行动正在抑制标价上涨,压缩坦索罗辛和非那雄胺仿制药的利润率govinfo.gov。品牌FDC受临床差异化保护,促使制造商将其定位在基于价值的协议中,将付费方支出与急性尿潴留发作减少相关联。在新兴市场,基于数量的采购为拥有高效供应链的公司抵消了利润压力。

度他雄胺/坦索罗辛FDC报销扩大

来自CombAT研究的临床证据显示,与单一疗法相比症状缓解更优,推动付费方扩大FDC覆盖范围ca.gsk.com。尽管出现了马萨诸塞州蓝十字蓝盾2025年生效将Jalyn从处方集中删除等孤立案例bluecrossma.org,但真实世界数据显示手术转换减少,鼓励在按人头付费系统中支持FDC的基于价值的合同。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非那雄胺性副作用担忧削弱依从性 | -0.90% | 全球,在发达市场影响更大 | 长期(≥4年) |

| 对微创手术偏好上升蚕食药物收入 | -1.30% | 北美、欧洲、发达亚洲 | 中期(2-4年) |

| 撒哈拉以南非洲专科内镜泌尿医师短缺 | -0.70% | 撒哈拉以南非洲,溢出效应至新兴市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

非那雄胺性副作用担忧削弱依从性

上市后监测将非那雄胺与持续性勃起功能障碍和性欲减退联系起来,促使在停药后进行风险比验证的随访。年轻群体重视性功能,停药率上升至近30%。这一趋势促使处方医生转向α受体阻滞剂或将非那雄胺与他达拉非(一种已显示可减轻性不良事件的PDE-5抑制剂)结合的FDC。

对微创手术偏好上升蚕食药物收入

UroLift、Rezūm和水消融术承诺持久的症状缓解并保护性功能。在2025年美国泌尿学会上发表的两项随机试验显示,UroLift在三个月内提供比坦索罗辛更优的IPSS减少效果,促使70%的纯药物治疗患者转向设备治疗组[2]资料来源:Teleflex Incorporated,《2025年AUA上发表的新临床数据》,urolift.com。成本效益模型显示前列腺动脉栓塞术与长期药物治疗相比每QALY成本64,842美元,鼓励保险公司在护理连续体中更早预授权MIST。

细分分析

按药物类别:联合疗法走向主流

α受体阻滞剂2024年产生最大收入基础,占良性前列腺增生药物市场份额的45.54%。坦索罗辛0.4mg因其快速起效和良好的心血管特征仍是主要疗法。然而,PDE-5抑制剂以最高的6.98%复合年增长率领跑,受益于泌尿系统和性健康双重适应症,提高了依从性。度他雄胺/坦索罗辛(Jalyn)和非那雄胺/他达拉非(ENTADFI)等FDC将前列腺体积缩小与勃起功能支持相结合,在性活跃患者中扩大了可及受众。网络荟萃分析证实,α受体阻滞剂+PDE-5抑制剂方案在IPSS和生活质量量表上显著优于单一疗法。

备注: 购买报告后可获得所有单个细分的细分份额

按给药形式:口腔崩解片应用逐步增加

速释片2024年占良性前列腺增生药物市场规模的58.15%,反映了成熟的生产线和低单位成本。软胶囊技术仍是度他雄胺给药的核心,优化了亲脂性活性成分的溶解性。以患者为中心的创新现在正倾向于口腔崩解片(ODT)的开发。他达拉非ODT(Chewtadzy)于2024年中期面市,提供无需吞咽的给药方式,吸引有吞咽困难的老年人。掩味和防潮屏障技术的进步正在实现生命周期延长策略,多个ODT申请正在审查中,准备2026年上市。

按分销渠道:数字化配药加速发展

零售药房2024年供应一半的处方,得益于咨询服务和简化报销的实时福利检查。医院药房在急性尿潴留发作期间支持治疗启动,特别是当住院状态便于基线实验室检查和血压监测时。电商和邮购网点是突破性渠道,目标复合年增长率6.04%,远程泌尿科处方直接路由到合作履约中心。早期证据显示,通过在线门户的自动续药安排将药物持有率提升至80%以上,这是实体药房环境中很少达到的阈值。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美占2024年收入的39.87%,得益于广泛的保险覆盖和高诊断渗透率。美国通胀回扣计划控制标价通胀,但维持对被视为降低下游手术成本的复方产品的准入。处方集保持流动性;马萨诸塞州蓝十字蓝盾2025年对Jalyn和Entadfi的排除突显了复杂市场准入策略的需求bluecrossma.org。加拿大受益于全省前列腺健康活动,而墨西哥大众保险扩展推动仿制药使用。

亚太地区是增长最快的地理区域,复合年增长率7.01%。中国的健康中国2030倡议使社区诊所的年度前列腺筛查正常化,早期诊断率增长三倍,填充治疗漏斗。日本α-1受体阻滞剂处方量攀升,反映医生对药物管理的舒适度增加《克利夫兰诊所医学杂志》。印度和韩国显示势头,公立医院整合远程泌尿科试点项目,缩短专科等候名单。

欧洲维持坚实的安装基础,但严格的健康技术评估压缩价格-数量走廊。德国和法国青睐有记录减少急性尿潴留的FDC,而英国国家健康与护理卓越研究所(NICE)正在重新评估MIST与终身用药的成本效用。在中东和非洲,海湾合作委员会国家投资进口品牌α受体阻滞剂的泌尿科中心,而大多数撒哈拉以南系统依赖低成本仿制药,留下未满足需求的空白。南美洲以巴西为首,在国内真实世界研究将治疗持续性与较低住院率联系后,正在扩大度他雄胺的保险处方集。

竞争格局

竞争领域适度集中。葛兰素史克、维亚特里斯和安斯泰来凭借深度分销和涵盖单一疗法及FDC的产品组合锚定优势地位。创新焦点已转向以患者为中心的制剂和提高依从性的数字健康伴侣。Teleflex的UroLift系统通过2025年数据加强其价值主张,显示比Rezūm和坦索罗辛更优的早期IPSS和性功能结果urolift.com。PROCEPT BioRobotics在2024年第四季度因水消融控制台使用增加收入跃升57%,表明来自手术模式的竞争加速。

制药公司的回应包括生命周期管理策略:葛兰素史克正在探索每周一次的度他雄胺植入物,而安斯泰来试点基于应用程序的IPSS跟踪器,为剂量调整算法提供数据。报销动荡推动多元化;Buckeye Health Plan 2025年将西洛多辛从D部分转至B部分需要新的计费工作流程,但为泌尿科医生的诊室配药疗法提供了有利定位。Medicus Pharma等新兴参与者旨在引入Teverelix,一种针对急性尿潴留预防的GnRH拮抗剂,在良性前列腺增生药物市场中扩大机制多样性。

良性前列腺增生行业领军企业

艾尔建公司

礼来公司

默克公司

勃林格殷格翰

安斯泰来制药株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Medicus Pharma签署7500万美元协议收购Antev并获得Teverelix,针对与良性前列腺增生相关的急性尿潴留预防。

- 2025年1月:马萨诸塞州蓝十字蓝盾从其2025年处方集中移除Avodart、Entadfi、Jalyn和Proscar,改变品牌准入动态

全球良性前列腺增生市场报告范围

根据报告范围,良性前列腺增生是一种涉及前列腺增大的医疗状况,在男性中高度流行。它是前列腺细胞不受控制扩张引起的前列腺非恶性增长。良性前列腺增生市场按药物类型(α受体阻滞剂、5-α还原酶抑制剂(5-ARIs)、α-肾上腺素能受体阻滞剂、磷酸二酯酶-5酶抑制剂和其他药物类型)、分销渠道(医院药房、零售药房、在线药房)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| α受体阻滞剂 |

| 5-α还原酶抑制剂(5-ARIs) |

| 磷酸二酯酶-5(PDE-5)抑制剂 |

| 联合疗法(α受体阻滞剂+5-ARI/PDE-5) |

| 其他 |

| 口服速释片/胶囊 |

| 口服缓释片 |

| 软胶囊 |

| 口腔崩解片(ODT) |

| 医院药房 |

| 零售和社区药房 |

| 电商和邮购药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按药物类别 | α受体阻滞剂 | |

| 5-α还原酶抑制剂(5-ARIs) | ||

| 磷酸二酯酶-5(PDE-5)抑制剂 | ||

| 联合疗法(α受体阻滞剂+5-ARI/PDE-5) | ||

| 其他 | ||

| 按给药形式 | 口服速释片/胶囊 | |

| 口服缓释片 | ||

| 软胶囊 | ||

| 口腔崩解片(ODT) | ||

| 按分销渠道 | 医院药房 | |

| 零售和社区药房 | ||

| 电商和邮购药房 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

当前良性前列腺增生市场规模是多少?

良性前列腺增生市场预计在预测期(2025-2030年)内将以8.5%的复合年增长率增长

当前良性前列腺增生药物市场规模是多少?

良性前列腺增生药物市场规模2025年为78.6亿美元,预计到2030年达到101.9亿美元。

哪个地区在良性前列腺增生药物销售方面增长最快?

亚太地区以2025-2030年7.01%的复合年增长率预测领跑增长,主要受中国全国前列腺健康倡议推动。

哪个药物类别主导处方量?

α受体阻滞剂仍是最大类别,2024年占良性前列腺增生药物市场份额的45.54%。

为什么微创手术影响药物需求?

UroLift和水消融术等手术提供快速症状缓解同时保护性功能,鼓励一些患者从终身用药转向。

远程医疗如何影响良性前列腺增生药物依从性?

远程泌尿科平台整合续药提醒和远程IPSS跟踪,降低停药率并扩大处方量,特别是在农村地区。

页面最后更新于: