基础油市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 35.15 百万吨 |

| 市场容量 (2030) | 37.88 百万吨 |

| 增长率 (2025 - 2030) | 1.51% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

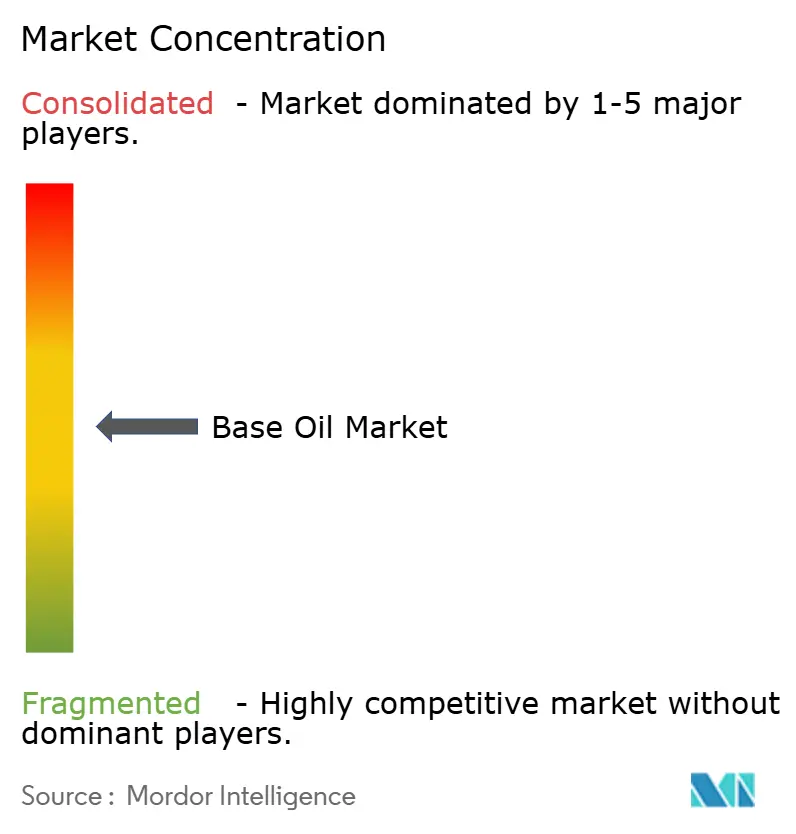

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence基础油市场分析

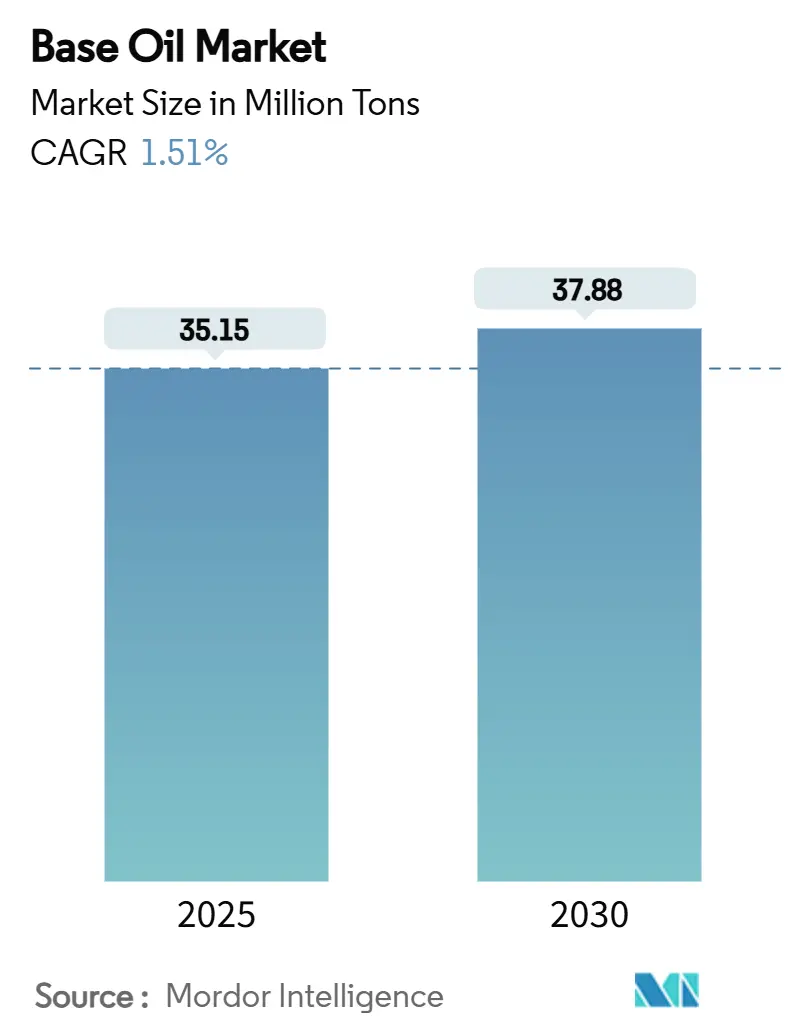

基础油市场规模预计在2025年为3515万吨,预计到2030年将达到3788万吨,在预测期(2025-2030)内年复合增长率为1.51%。基础油市场的稳健增长由三大驱动力支撑:从第一类向高性能第二类和第三类基础油的迁移、日益严格的全球排放法规,以及合成配方在电动汽车(EV)动力传动系统中作用的扩大。亚太地区在产量上占据领导地位,而中东和非洲地区录得最快的扩张速度,这表明供应链正逐步向原油资源优势地区重新调整。竞争定位依赖于加氢处理技术,炼厂面临着布伦特-迪拜价差收缩和催化剂升级资本支出增加带来的利润压力。机遇出现在数据中心的浸没冷却液和满足循环经济目标的闭环再精炼倡议中。

关键报告要点

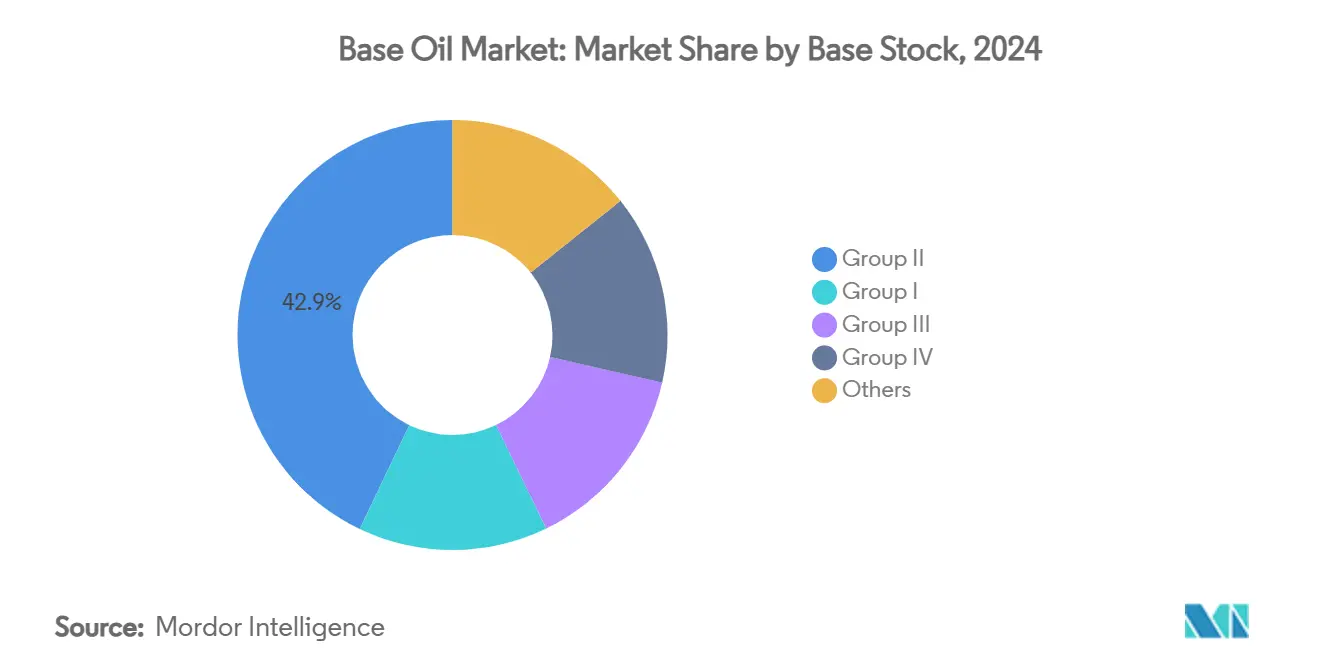

- 按基础油类型,第二类基础油在2024年占据基础油市场份额的42.89%,而第三类基础油到2030年将以4.22%的年复合增长率增长,在所有基础油等级中增长率最高。

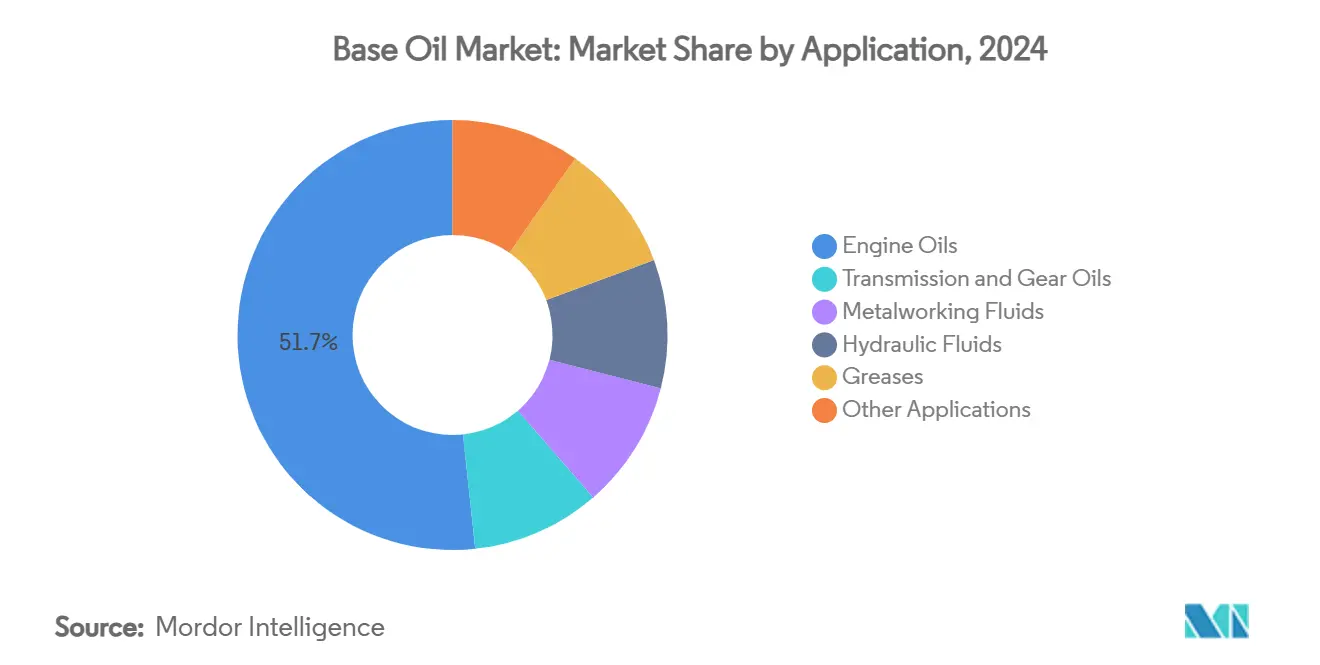

- 按应用领域,发动机油在2024年保持基础油市场规模的51.67%,而传动和齿轮油到2030年将以1.68%的年复合增长率增长。

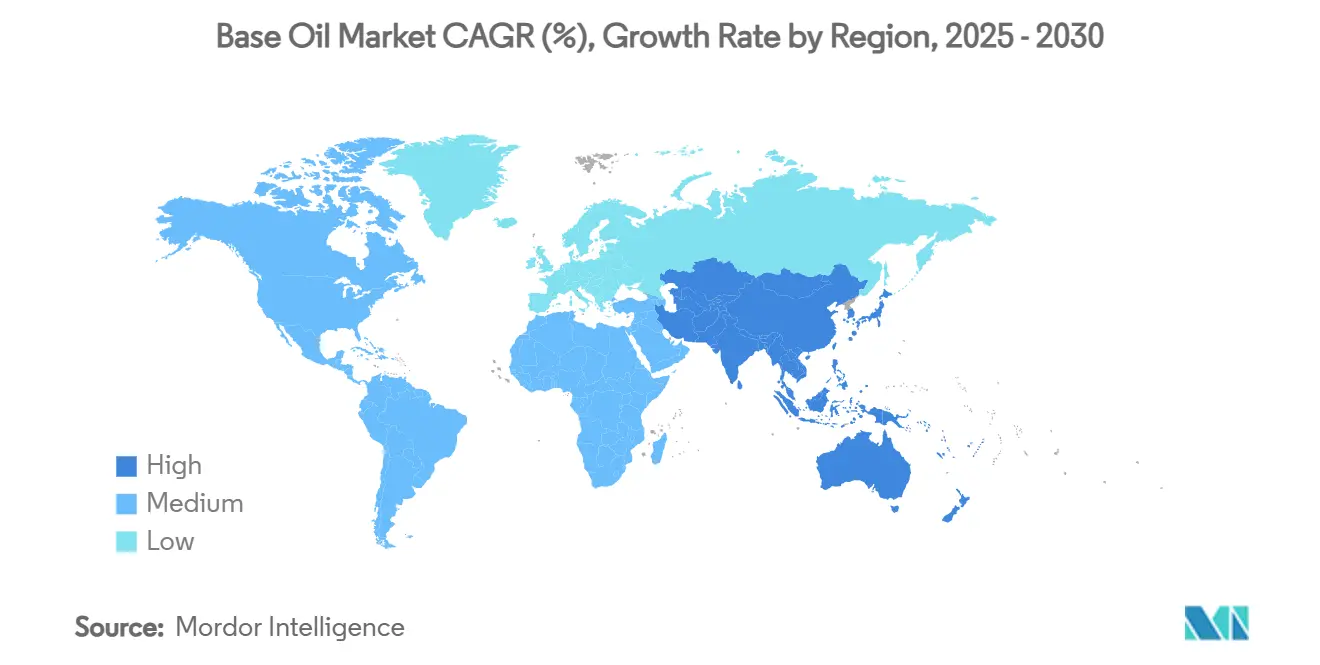

- 按地理区域,亚太地区在2024年占据基础油市场的46.78%,但预计中东和非洲地区在2025-2030年间将以3.48%的年复合增长率增长。

全球基础油市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太生产集群的快速工业化 | +0.8% | 亚太核心,溢出至中东和非洲 | 中期(2-4年) |

| 欧七和国七更严格的排放标准推动 第三/四类基础油需求 | +0.4% | 欧洲和中国,全球扩张 | 短期(≤2年) |

| 电动汽车热管理系统中高性能润滑油 需求上升 | +0.2% | 全球,集中在北美和欧盟 | 长期(≥4年) |

| 数据中心浸没冷却液的扩张(新型 合成基础油) | +0.1% | 全球,北美率先采用 | 长期(≥4年) |

| 循环经济要求下的闭环再精炼 经济性 | +0.3% | 欧盟领先,扩展至北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚太生产集群的快速工业化

亚太地区的制造业繁荣支撑了基础油市场增量需求的重要份额。中国在2024年加工了每天1480万桶原油,为金属加工液和液压油创造了强劲的拉动需求[1]美国能源信息管理局,"中国原油加工量在2023年创历史新高," eia.gov 。不断扩大的炼化一体化综合体网络提高了运营灵活性,使生产商能够将产量转向最有利可图的基础油等级。马石油预计在其2025-2027年展望中,每日石油当量产量达200万桶,通过2028年启动的生物炼厂支持向专用化学品的下游推进。这些投资巩固了该地区在基础油市场的主导地位,并加速了传统第一类基础油产能的替代。

欧七和国七更严格的排放标准推动第三/四类基础油需求

欧七标准的采用要求汽车制造商在所有轻型汽油发动机上安装颗粒过滤系统,增加了对超低挥发性第三类基础油的需求。中国的平行国七框架加强了对低SAPS润滑油的要求,而2022-2026年间批准的44个炼制项目有望加强本地供应。ILSAC GF-7于2025年3月31日生效,要求10%的燃油经济性提升,促使调油商转向更高质量的基础油[ORONITE.COM]。因此,加氢裂化和加氢异构化装置吸引资本,加速了基础油市场的高端化。

电动汽车热管理系统中高性能润滑油需求上升

电动汽车动力传动系统将减速齿轮、轴承和冷却通道集成在紧凑外壳中,需要结合电气绝缘和优异传热性能的流体。聚α-烯烃(PAO)混合物通过提供高粘度指数和低倾点满足这些标准,埃克森美孚正在扩大贝敦的茂金属PAO产量以满足不断增长的订单。铜兼容性仍然是一个痛点;正在配制先进的添加剂化学物质以减轻腐蚀和磨损。合成酯提供有前景的导电性控制,但在批量生产车辆中面临验证障碍。这一趋势促进了基础油市场的发展,特别是在原始设备制造商青睐的第四类基础油利基等级中。

数据中心浸没冷却液的扩张

人工智能工作负载将机架密度推向超过80千瓦,超越了空气冷却限制。壳牌的单相介电油散热速度比空气快1200倍,在试点站点将能耗降低48%。如埃克森美孚的研究表明,基于烃类的冷却剂在高流量回路中优于氟化同类产品。对无PFAS配方的需求与欧盟监管压力相结合,为基础油市场内的特种等级供应商提供了途径。

约束因素影响分析

| 约束因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 第一类基础油产能的快速替代 | -0.3% | 全球,集中在北美和欧盟 | 短期(≤2年) |

| 波动的布伦特-迪拜原油价差挤压利润 | -0.2% | 全球炼制中心 | 短期(≤2年) |

| 欧盟即将实施的PAO微塑料分类 (ECHA) | -0.1% | 欧盟,可能全球溢出 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

波动的布伦特-迪拜原油价差挤压利润

布伦特-迪拜价差在2024年有时转为负值,表明对VGO基础油原料至关重要的中酸原油稀缺。科威特、阿曼和尼日利亚的新炼厂提升了全球产能,压低了利润,促使一些运营商(如利安德巴塞尔休斯顿)在2025年初退出炼制业务。这种紧缩局面给基础油市场的独立参与者带来压力,迫使其削减开工率或关闭老旧资产。

欧盟即将实施的PAO微塑料分类

ECHA的草案限制0.01重量%以上的合成聚合物微粒,可能在2027年将PAO纳入严格控制制度。大约三分之一的PFAS在润滑油中的使用存在于基础油中,增加了重新配方成本和供应链复杂性。生产商现在权衡酯类或可再生替代品,但性能平价仍然难以实现。

细分市场分析

按基础油类型:第三类基础油推动高端转型

第二类基础油凭借其平衡的性能成本比和成熟的分销网络,在2024年保持了42.89%的基础油市场份额领先地位。壳牌在韦塞林30万吨的转换项目强调了对加氢裂化基础油的持续信心。第三类基础油虽然在绝对数量上较小,但到2030年将以4.22%的年复合增长率增长,受到欧七和电动汽车冷却要求的推动,这些要求需要超低挥发性和高氧化稳定性。因此,第三类基础油市场规模在预测期间增长速度将超过任何其他等级。

第一类基础油在某些需要溶解性的橡胶加工和金属加工液中仍有存续,但随着经济性恶化,关闭仍在继续。第五类基础油的多样化学物质,包括用于生物润滑油的二级多元醇酯,完善了创新路径。总体而言,基础油市场正在向更高API等级迁移,以满足更严格的原始设备制造商规格和可持续发展目标。

备注: 报告购买后可获得所有单个细分市场的份额

按应用领域:发动机油在电动汽车转型中占主导地位

发动机油在2024年占基础油市场规模的51.67%,因为全球车辆保有量增长抵消了内燃机份额的小幅侵蚀。ILSAC GF-7收紧粘度目标,推动配方师进入第三类基础油领域以确保10%的燃油经济性提升。传动和齿轮油到2030年录得最快的1.68%年复合增长率,因为多速自动变速箱和电动汽车集成传动系统需要更高的热流体性能。基础油市场经历稳定的润滑油多样化,因为配方演变以提供电气绝缘和剪切稳定性。

金属加工液从亚太制造业获得稳定牵引力,基于生物降解性理由,植物油替代品逐步取代矿物油。液压油从PFAS的重新规格增加了研发开销,但刺激了新的酯类和PAO基混合物。润滑脂仍然是稳定的体积消耗,而浸没冷却和其他利基用途贡献增量需求。这些变化说明了基础油行业如何使核心应用适应新的技术现实。

备注: 报告购买后可获得所有单个细分市场的份额

地理分析

亚太地区产生了2024年46.78%的产量,得益于中国创纪录的每日1480万桶原油加工量和印度计划在2025年完成的19-22万千万卢比扩建项目。基础油市场受益于垂直整合综合体,能够根据利润情况在燃料、化学品和基础油之间切换。日本和韩国为电子热管理提供精密合成技术,而东南亚国家增加产能以服务区域工业需求。

中东和非洲地区到2030年录得3.48%的年复合增长率,为全球最快。阿布扎比国家石油公司35亿美元的鲁韦斯原油灵活性项目使其能够处理更重的酸性原油,优化第二类和第三类基础油产出[2]Euro-Petrole, "ADNOC投资35亿美元升级鲁韦斯炼制能力," euro-petrole.com。欧洲面临利润压缩和脱碳转型,如道达尔能源的格兰普伊茨在2026年转换为零原油平台。

北美受页岩油经济学推动,投资于特种PAO和第三类基础油项目;雪佛龙的帕萨迪纳升级将处理量提升至每日12.5万桶,同时提高喷气燃料灵活性。南美从巴西石化一体化中享受适度上行,尽管宏观波动性抑制了大规模投资。总体而言,地理动态反映了产能向原油资源优势和需求丰富地区的逐步扩散,而传统中心通过专业化进行适应。

竞争格局

基础油市场呈现适度分散状态。埃克森美孚、壳牌、雪佛龙和道达尔能源基于综合炼制规模共同拥有主导份额。埃克森美孚新加坡每日2万桶的渣油升级项目体现了向更高价值第二/三类基础油产量的转变。监管也塑造竞争。欧盟循环经济要求提升了再精炼第二类基础油产品的吸引力,诱使欧洲独立企业改装加氢精制装置。同时,可能的PAO微塑料分类可能使原始设备制造商批准倾向于酯类或乙二醇基选择,催化产品组合多样化。战略重新定位围绕高端等级、可持续性合规和具有差异化利润的专业利基领域。

基础油行业领导者

-

埃克森美孚公司

-

雪佛龙公司

-

壳牌公司

-

道达尔能源公司

-

沙特阿美公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:印度HPCL拨款467.9亿印度卢比(5.51亿美元),将其孟买炼厂的润滑油基础油产量扩大每年28.9万吨,增幅61%。

- 2024年1月:壳牌批准将其德国韦塞林炼厂转换为每年生产30万吨第三类基础油,相当于欧盟需求的9%。

全球基础油市场报告范围

基础油是炼厂可以生产的特种产品之一,不被视为燃料。基础油分为五类,即第一至五类。前三类衍生自下游石油炼制装置。第四类基础油是合成(聚α-烯烃)油。

基础油市场按类型、应用和地理区域进行细分。按类型,市场细分为第一类、第二类、第三类、第四类和其他类型(第五类和生物基础油)。按应用,市场细分为发动机油、传动和齿轮油、金属加工液、液压油、润滑脂和其他应用(工艺油、汽轮机油、压缩机油、循环油等)。报告还涵盖主要地区27个国家的基础油市场规模和预测。对于每个细分市场,市场规模和预测基于产量(吨)进行。

| 第一类 |

| 第二类 |

| 第三类 |

| 第四类 |

| 其他 |

| 发动机油 |

| 传动和齿轮油 |

| 金属加工液 |

| 液压油 |

| 润滑脂 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 印度尼西亚 | |

| 越南 | |

| 泰国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 埃及 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按基础油类型 | 第一类 | |

| 第二类 | ||

| 第三类 | ||

| 第四类 | ||

| 其他 | ||

| 按应用 | 发动机油 | |

| 传动和齿轮油 | ||

| 金属加工液 | ||

| 液压油 | ||

| 润滑脂 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年全球基础油需求将达到多少产量?

预计基础油市场到2030年将达到3788万吨,从2025年起以1.51%的年复合增长率增长。

哪个基础油等级扩张最快?

第三类基础油录得最快增长,年复合增长率为4.22%,受欧七和电动汽车热管理要求推动。

为什么炼厂关闭第一类基础油装置?

优异的第二类基础油经济性、更严格的排放标准和船用油需求下降削弱了第一类基础油的盈利能力。

哪个地区到2030年录得最高增长?

中东和非洲地区领先,预计年复合增长率为3.48%,受阿布扎比国家石油公司和其他下游扩张推动。

循环经济要求如何影响供应?

欧盟到2030年实现70-85%废油再生目标刺激了对加氢处理再精炼厂的投资,增加低碳第二类基础油供应。

页面最后更新于: