汽车轮胎市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 184.20 十亿美元 |

| 市场规模 (2030) | 216.76 十亿美元 |

| 增长率 (2025 - 2030) | 3.32% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车轮胎市场分析

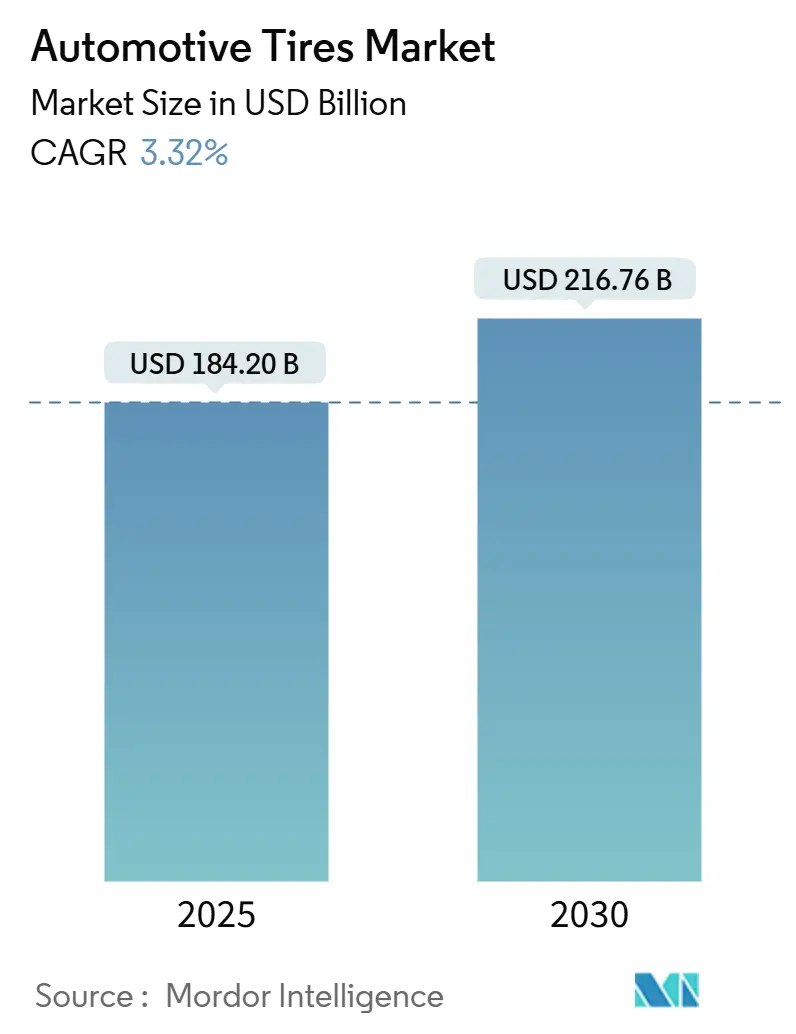

汽车轮胎市场在2025年达到1842亿美元,预计到2030年将达到2167.6亿美元,以3.32%的复合年增长率扩张。多重动态塑造了这一轨迹:电动汽车的采用提高了对超低噪音和低滚动阻力产品的需求;可持续发展政策鼓励国内合成橡胶投资;消费者对更大轮辋直径的偏好提升了平均售价。亚洲的制造深度和不断增长的汽车拥有量使其保持地理锚点地位,而北美和欧洲在连接性和高端性能方面进行创新。来自东南亚橡胶叶病和欧洲炭黑物流的供应端压力突显了供应链韧性的需求。然而,随着车队现代化和数据丰富的智能轮胎合约释放新的收入流,汽车轮胎市场整体继续扩张。

关键报告要点

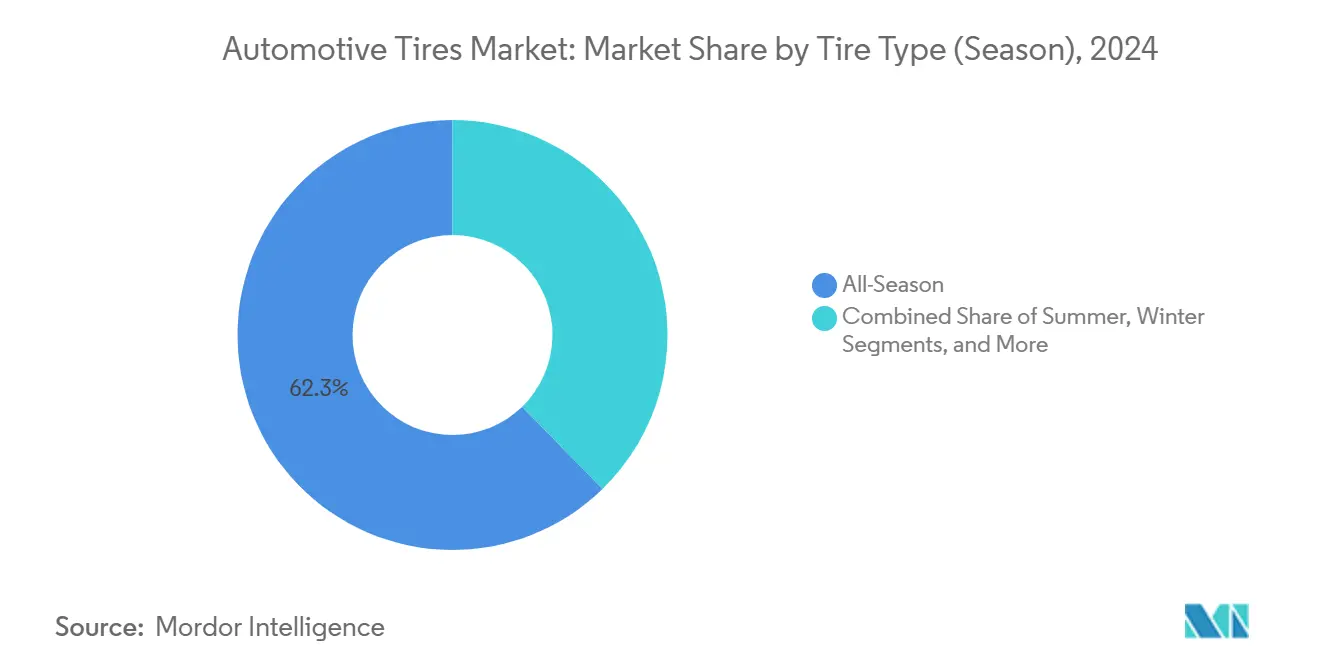

- 按轮胎类型(季节性),全季轮胎在2024年以62.28%的汽车轮胎市场份额领先,而冬季轮胎预计到2030年将以最快的4.24%复合年增长率增长。

- 按轮胎设计,子午线轮胎在2024年占汽车轮胎市场份额的86.24%;非充气/无气轮胎选项预计到2030年将以5.67%的复合年增长率扩张。

- 按车辆类型,乘用车在2024年占汽车轮胎市场份额的57.18%,而电动汽车专用轮胎在2025-2030年期间以10.92%的复合年增长率增长。

- 按终端用户,更换/售后市场渠道在2024年占汽车轮胎市场规模的70.23%,而OEM需求到2030年以7.41%的复合年增长率增长。

- 按轮辋尺寸,15-20英寸细分市场在2024年占汽车轮胎市场48.25%的份额;>20英寸轮胎构成增长最快的类别,复合年增长率为8.22%。

- 按推进方式,内燃机车辆在2024年保持92.16%的汽车轮胎市场份额,然而电池电动车轮胎到2030年将实现强劲的10.95%复合年增长率。

- 按地理位置,亚洲在2024年获得54.66%的汽车轮胎市场份额,并在2030年前继续以6.51%的复合年增长率增长。

全球汽车轮胎市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电气化推动的超低噪音轮胎需求 | +1.8% | 欧盟 | 中期(2-4年) |

| 中国第六阶段法规下强制性低滚阻轮胎采用 | +1.2% | 中国;溢出效应波及亚太地区 | 中期(2-4年) |

| 北美车队中基于物联网的智能轮胎合约 | +0.9% | 北美 | 长期(≥4年) |

| 通过美国IRA实现的本土合成橡胶产能 | +0.7% | 美国;溢出效应波及北美 | 中期(2-4年) |

| 印度SUV中18英寸以上轮辋热潮 | +0.5% | 印度;溢出效应波及亚太地区 | 短期(≤2年) |

| EU-2024轮胎标签改革推动A级更换产品 | +0.3% | 欧盟 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

电气化推动的超低噪音轮胎需求

电动驱动系统消除了发动机掩蔽噪音,将轮胎与路面的交互作用置于声学前沿。高端电动汽车制造商为消音泡沫产品和调谐胎面花纹支付更多溢价,这些产品可将车内分贝降低多达20%。[1]"Electric Mobility Guide, " MICHELIN, michelin.ca欧盟更严格的外部噪音限制加强了这一趋势,汽车轮胎市场现在看到主流细分市场为合规性和舒适性要求类似技术。供应商可以满足性能和法规要求,获得令人垂涎的原厂配套,并在原材料成本上升的情况下保持价格约束。

中国强制性低滚阻轮胎采用

第六阶段燃油效率规则要求15%的消费改进,突出滚动阻力。国内外品牌将研发周期压缩至18个月,以提供能够实现8%燃油经济性提升的富硅配方。为中国认证取得的成果迅速扩散到更广泛的亚洲生产中,在不重复研发支出的情况下提升汽车轮胎市场的基准技术。

印度SUV中18英寸以上轮辋热潮

印度SUV注册量在2024财年跳跃34%,18-20英寸轮毂的利润率比标准尺寸高40-60%。本地产能扩张和高端SKU在客户认为更大轮辋是地位和性能升级时获得价值。这种组合转变通过提高平均售价和鼓励按直径进一步产品细分,渗透到更广泛的汽车轮胎市场中。

EU-2024轮胎标签改革

在滚动阻力、湿地抓地力和噪音方面更清晰的A到E等级提高了消费者意识。高端A级产品线现在在更换销售中超越低等级产品,减少过早废弃,并推动制造商投资满足汽车轮胎市场效率和抓地力要求的先进配方。[2]"Michelin supports the new European regulation R117-04, " MICHELIN, michelin.com

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 东南亚橡胶叶病推高原材料成本 | -1.2% | 东南亚,全球影响 | 中期(2-4年) |

| 过重的电动汽车整备质量加速保修索赔 | -0.8% | 全球,北美和欧洲集中 | 短期(≤2年) |

| 欧洲炭黑运输瓶颈 | -0.5% | 欧洲,溢出到中东和非洲 | 短期(≤2年) |

| 美国即将禁用氟化脱模剂的PFAS法规 | -0.3% | 美国,潜在全球影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

东南亚橡胶叶病影响

拟茎点霉菌感染使印度尼西亚的胶乳产量下降,推动天然橡胶现货价格同比上涨33%,压缩了全球轮胎工厂的利润率。恢复缓慢,因为受影响的树木需要长达10年才能达到割胶成熟期。生产商转向银胶菊和俄罗斯蒲公英来源多样化,但商业规模仍需数个季节,在中期内维持成本压力。

过重的电动汽车整备质量加速保修索赔

电池组为许多电动SUV和皮卡增加1000磅或更多重量,使胎面磨损加速15-20%,触发更高的保修支出。专门的电动汽车配方和加强结构提供高达50000英里的保修,但其15-30%的价格溢价缩小了可负担性差距,特别是在入门级电动汽车细分市场中。

细分市场分析

按轮胎类型:多功能性使全季轮胎保持领先

全季产品在2024年以62.28%的汽车轮胎市场份额保持领导地位,得益于在多变气候中的全年便利性。冬季轮胎虽然较小,但预计在2025年至2030年间将以最快的4.24%复合年增长率增长,因为欧洲的安全法规扩大了采用范围。夏季产品在温度持续较高的地区仍然受欢迎,而全地形/泥地胎面花纹吸引重视越野能力的SUV车主。制造商现在将高硅配方与自适应刀槽片相结合,使单一胎面既能耐受高温又能应对轻雪,降低经销商的库存复杂性。

研发支出也针对电动汽车需求:泡沫插入物减少车内噪音,橡胶化学物质在冰点以下保持柔韧性,使高端冬季SKU对电动汽车买家具有吸引力。更多车队在交付货车上指定三峰雪花认证,强调不断扩大的监管范围。与此同时,数据驱动的轮胎换位服务延长胎面寿命,将收入转向增值冬季更换包装服务。这些相互作用的趋势确保季节性产品线的发展远超简单的温度范围。

备注: 购买报告后可获得所有个别细分市场的份额

按轮胎设计:子午线主导地位面临无气轮胎实验

子午线结构在2024年占汽车轮胎市场份额的86.24%,由于燃油效率、稳定操控和长胎面寿命。斜交胎面在低速、重载利基市场中持续存在,但其影响力不断萎缩。最具颠覆性的进展是非充气/无气轮胎细分市场,预计到2030年将以年增长率5.67%增长,因为建筑、军事和场地维护车队寻求防刺破运行时间。热塑性辐条和复合材料网正在缩小与传统子午线轮胎的滚动阻力差距。

试点项目显示,一旦考虑刺破修理和停机时间,无气轮胎可提供生命周期成本节约,说服原厂在下一个开发周期安排乘用车试验。子午线供应商用加强胎圈填料和更薄钢带来应对,在不牺牲强度的情况下减少质量,旨在在电动汽车整备质量攀升时保卫份额。回收性法规进一步提升了对简化报废处理的单一材料无气设计的兴趣。结果是双轨创新竞赛而非完全替代。

按车辆类型:乘用车仍占主导,但电动汽车轮胎快速追赶

乘用车占2024年销量的57.18%,巩固了其在汽车轮胎市场规模核心的地位。SUV和跨界车继续蚕食,推动轮胎制造商向更高载荷指数和更高直径发展。突出的增长故事是电动汽车专用轮胎,随着全球电动汽车注册量激增,预计将实现强劲的10.92%复合年增长率。增加的电池质量和瞬时扭矩推动对更强外壳、富硅胎面和声学阻尼器的需求。

在早期平台工程期间,高端汽车制造商越来越多地共同开发定制电动汽车轮胎,嵌入品牌专属尺寸,锁定更换收入。在更换渠道中,里程优化营销说服成本敏感的买家在能够验证每次充电额外里程时接受15-30%的价格溢价。与此同时,轻型商用车电气化激发了针对包裹递送任务的加强侧壁新SKU。这种车辆组合演变加速了整个供应链的产品复杂性。

按应用:公路细分市场拥抱连接性

公路细分市场在2024年以81.23%的汽车轮胎市场份额保持领先地位,反映了乘用车、轻卡和客车在铺装路网上的主导地位。随着车队集成嵌入式传感器传输压力、温度和胎面数据,延长服务间隔并减少油耗,智能轮胎采用正在加速。汽车制造商现在指定满足数字就绪标准的原厂配套,促使供应商大规模嵌入RFID标签和蓝牙模块。城市车队管理者报告,在转换为触发预测性维护警报的连接轮胎后,停机时间减少,强化了该细分市场在整体汽车轮胎市场规模中的价值主张。对滚动阻力和湿地抓地力的监管审查日益严格,进一步提高了技术门槛。这些引导开发预算投向先进聚合物、声学泡沫和数据接口,增强效率和车舱舒适度。

越野类别虽然较小,但预计在2025年至2030年间将以最快的3.78%复合年增长率增长,因为建筑、采矿和农业运营商升级机械车队。需求集中在为恶劣地形设计的加强胎体、深花纹和抗切割配方上,推动高端价格实现。矿山中的自主运输加速采用物联网轮胎,将实时载荷和温度指标传输到集中控制室,保护运行时间。农业用户依靠抗茬侧壁和柔性接地面积来最小化土壤压实,扩大产品专业化。随着可持续发展目标加强,制造商探索重载胎体的生物油基橡胶混合物和回收炭黑,确保越野细分市场的快速增长符合更广泛的环境要求。

备注: 购买报告后可获得所有个别细分市场的份额

按终端用户:售后市场受到OEM增长挑战

更换和售后市场销售点在2024年占汽车轮胎市场份额的70.23%,由成熟车队和反复磨损需求支撑。然而,OEM出货量以7.41%的复合年增长率领先,因为汽车制造商在芯片短缺后推动更高的生产计划并指定定制的电动汽车配套。更大的车辆专业化提升了原厂利润率,因为轮胎现在对展厅手册中的续航里程、操控和噪音目标做出可衡量的贡献。

数字零售重塑售后市场:价格比较引擎侵蚀经销商加价,因此实体店将定位、充氮和订阅换位服务捆绑以保持盈利能力。汽车制造商通过在融资计划内提供终身服务轮胎包来反击,延长其超越初次销售的掌控力。因此,两个渠道都在服务而非仅仅橡胶上创新,加剧了终身客户价值的竞争。

备注: 购买报告后可获得所有个别细分市场的份额

按轮辋尺寸:中径主导地位遇到高端升级趋势

15-20英寸范围在2024年占48.25%的份额,为大多数乘用车平衡乘坐舒适性、轮胎成本和制动包装配合。20英寸以上轮毂需求以8.22%的复合年增长率增长最快,由奢华SUV和高性能电动汽车推动,美观和卡钳间隙考虑胜过燃油效率关切。更大直径轮毂要求40-60%更高的平均售价,即使在单位增长放缓时也能提升收入。

原厂实验空气动力学轮毂罩以挽回因更重轮辋损失的续航里程,而轮胎工程师通过添加芳纶或人造丝增强来抵消更短侧壁以保持乘坐质量。结果是一个高端层级,其中造型、操控和品牌超越传统成本计算。入门级细分市场仍然偏好15英寸以下尺寸,但其份额每个车型年都在萎缩,确认了升级漂移。

备注: 购买报告后可获得所有个别细分市场的份额

按推进方式:电动汽车推动专业化发展

内燃机车辆在2024年占单位的92.16%,但随着政府立法碳目标,它们扩张最慢。虽然绝对数量较小,但电池电动车型预计将记录10.95%的复合年增长率,在更广泛的汽车轮胎市场规模内创造有利可图的子类别。电动汽车轮胎集成加强胎圈束、低滚动阻力配方和腔体泡沫插入物来处理重量、扭矩和噪音,这解释了它们15-30%的价格溢价。

混合动力和插电式混合动力平台占据中间地带,采用部分电动汽车轮胎属性而无需完全重新设计,允许供应商在多个推进系统间分摊研发成本。随着充电网络扩展,消费者获得选择纯电动汽车的信心,强化对专用橡胶的需求。这种推进转变支撑了可能重塑全球轮胎制造商收入模式的多十年升级周期。

地理分析

亚洲在2024年占汽车轮胎市场的54.66%,并维持最高的6.51%复合年增长率至2030年。中国通过其庞大的OEM基础锚定区域主导地位,而印度的SUV热潮推动对18-20英寸尺寸和高端进口产品的需求。东南亚的橡胶叶病限制天然橡胶供应,鼓励合成橡胶多样化和银胶菊等替代作物。

北美排名第二,得到成熟更换销售和商业车队快速采用智能轮胎平台的支持。美国IRA培育的国内合成橡胶产能降低供应链风险,而电动汽车渗透率上升激发优先考虑续航里程和降噪的专业轮胎产品线。

欧洲继续优先考虑高端和可持续产品。2024年标签改革指导消费者选择高等级更换产品,奖励拥有技术丰富产品组合的品牌。然而,炭黑物流挑战延长交付时间并增加库存成本,促使对回收炭黑和更紧密供应商合作的兴趣。

竞争格局

汽车轮胎市场顶级公司

普利司通、米其林、固特异、大陆和倍耐力占据大量全球收入,强调高端和原厂渠道的集中层级。品牌资产、研发规模和全球分销网络保护其地位,即使中国和印度的本地制造商在成本上侵蚀入门级细分市场。围绕电动汽车、无气和传感器轮胎的技术融合加剧研发支出,为在职企业提供规模优势,尽管敏捷挑战者利用较低开销快速商业化利基机会。

战略联盟说明了转变:配备普利司通轮胎的自主卡车试点达到50000英里无事故,验证了新兴运输模式的数据导向轮胎选择。[3]"Autonomous long-haul collaboration hits 50,000 miles," J.B. Hunt Transport Services, jbhunt.com与此同时,赛轮进入全球前十发出快速改善的中国品牌日益增长的竞争压力信号,特别是在可持续主题产品组合中。

汽车轮胎行业领导者

-

普利司通公司

-

米其林集团

-

固特异轮胎橡胶公司

-

大陆集团

-

倍耐力公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:米其林发布针对最后一英里车队的Agilis HD全季轮胎,提供20%更多里程和3PMSF认证。

- 2024年11月:普利司通印度拨出8400万美元,计划到2029年将产能扩大至1110万条,专注于高端SUV轮胎。

- 2024年12月:横滨印度开始本地生产19英寸Geolandar X-CV轮胎,用于豪华SUV。

全球汽车轮胎市场报告范围

汽车轮胎市场按轮胎类型(冬季轮胎、夏季轮胎和其他轮胎类型)、应用(公路和越野)、车辆类型(乘用车和商用车)、终端用户(OEM和售后市场)以及地理位置(北美、欧洲、亚太、南美和世界其他地区)进行细分。报告为上述所有细分市场提供汽车轮胎价值(十亿美元)方面的市场规模和预测。

| 夏季 |

| 冬季 |

| 全季 |

| 全地形/泥地 |

| 子午线 |

| 斜交 |

| 非充气/无气 |

| 乘用车 |

| SUV和跨界车 |

| 轻型商用车 |

| 重型商用卡车和客车 |

| 两轮车 |

| 越野和专用(OTR、农业、采矿、赛车) |

| 公路 |

| 越野(建筑、采矿、农业) |

| OEM |

| 售后市场(更换和翻新) |

| 15英寸以下 |

| 15-20英寸 |

| 20英寸以上 |

| 内燃机车辆 |

| 电池电动车 |

| 混合动力和燃料电池车 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按轮胎类型 | 夏季 | |

| 冬季 | ||

| 全季 | ||

| 全地形/泥地 | ||

| 按轮胎设计 | 子午线 | |

| 斜交 | ||

| 非充气/无气 | ||

| 按车辆类型 | 乘用车 | |

| SUV和跨界车 | ||

| 轻型商用车 | ||

| 重型商用卡车和客车 | ||

| 两轮车 | ||

| 越野和专用(OTR、农业、采矿、赛车) | ||

| 按应用 | 公路 | |

| 越野(建筑、采矿、农业) | ||

| 按终端用户 | OEM | |

| 售后市场(更换和翻新) | ||

| 按轮辋尺寸 | 15英寸以下 | |

| 15-20英寸 | ||

| 20英寸以上 | ||

| 按推进方式 | 内燃机车辆 | |

| 电池电动车 | ||

| 混合动力和燃料电池车 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

汽车轮胎市场的当前规模是多少?

汽车轮胎市场在2025年价值1842亿美元,预计到2030年将达到2167.6亿美元。

电动汽车轮胎细分市场增长有多快?

为电池电动车设计的轮胎以10.95%的复合年增长率增长,由于专业设计要求而超越更广泛的市场。

哪个地区领导全球销售?

亚洲占全球收入的54.66%,并以6.51%的复合年增长率扩张,得到中国和印度强大生产中心的支持。

为什么更大的轮辋尺寸变得更受欢迎?

SUV和高端车辆的热潮提升了对18英寸以上轮毂的需求,20英寸以上类别以8.22%的复合年增长率增长并获得更高利润率。

智能轮胎如何改变车队经济学?

基于物联网的型号将轮胎相关停机时间减少多达30%,燃油效率提高约15%,鼓励车队采用基于订阅的服务合约。

页面最后更新于: