无气轮胎市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

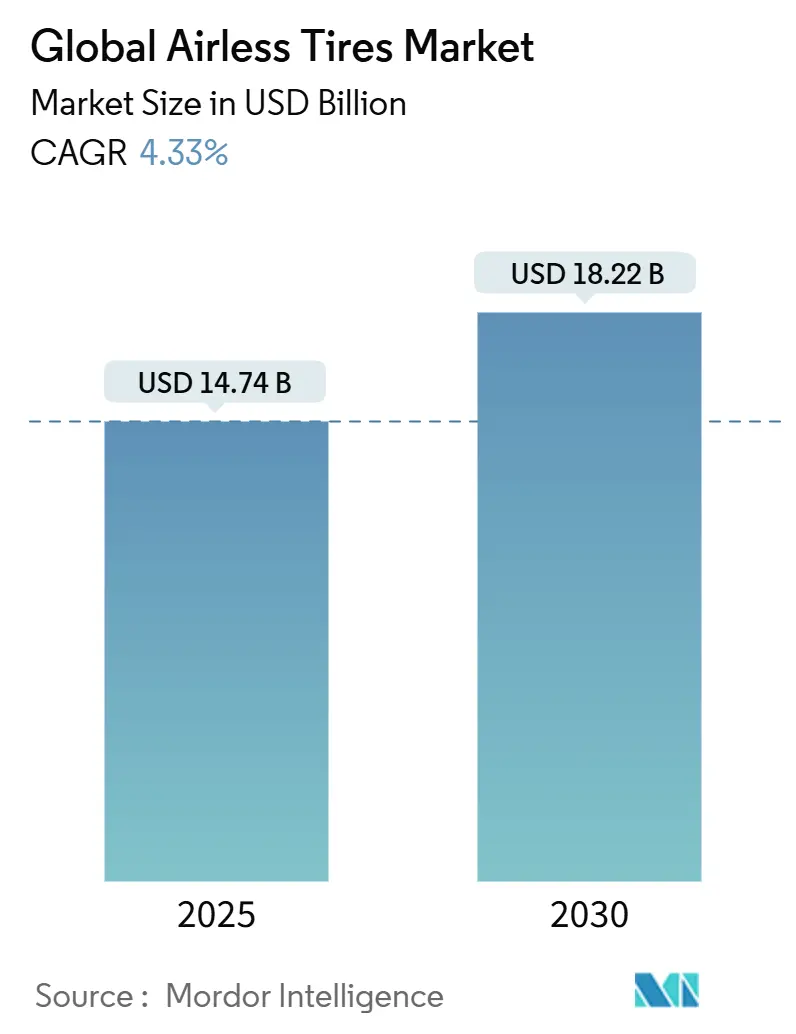

| 市场规模 (2025) | 14.74 十亿美元 |

| 市场规模 (2030) | 18.22 十亿美元 |

| 增长率 (2025 - 2030) | 4.33% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报无气轮胎市场分析

无气轮胎市场规模目前在2025年价值147.4亿美元,预计到2030年将达到182.2亿美元,以4.33%的复合年增长率增长。从原型到商业产品线的转型正在推进,电动汽车(EV)制造商寻求防刺破解决方案,国防机构指定零压行驶移动平台,可持续性法规收紧废料处置规定。特斯拉与米其林Uptis产品线持续测试讨论等合作伙伴关系说明了原始设备制造商(OEM)参与如何加速主流接受度。来自矿业车队的不断增长需求、不断扩张的微出行服务以及3D打印晶格结构实现的快速迭代进一步加强了无气轮胎市场增长路径。现有轮胎公司部署了深厚的材料科学组合,但较高的单位成本和130公里/小时以上的认证限制继续缓解近期采用曲线。

关键报告要点

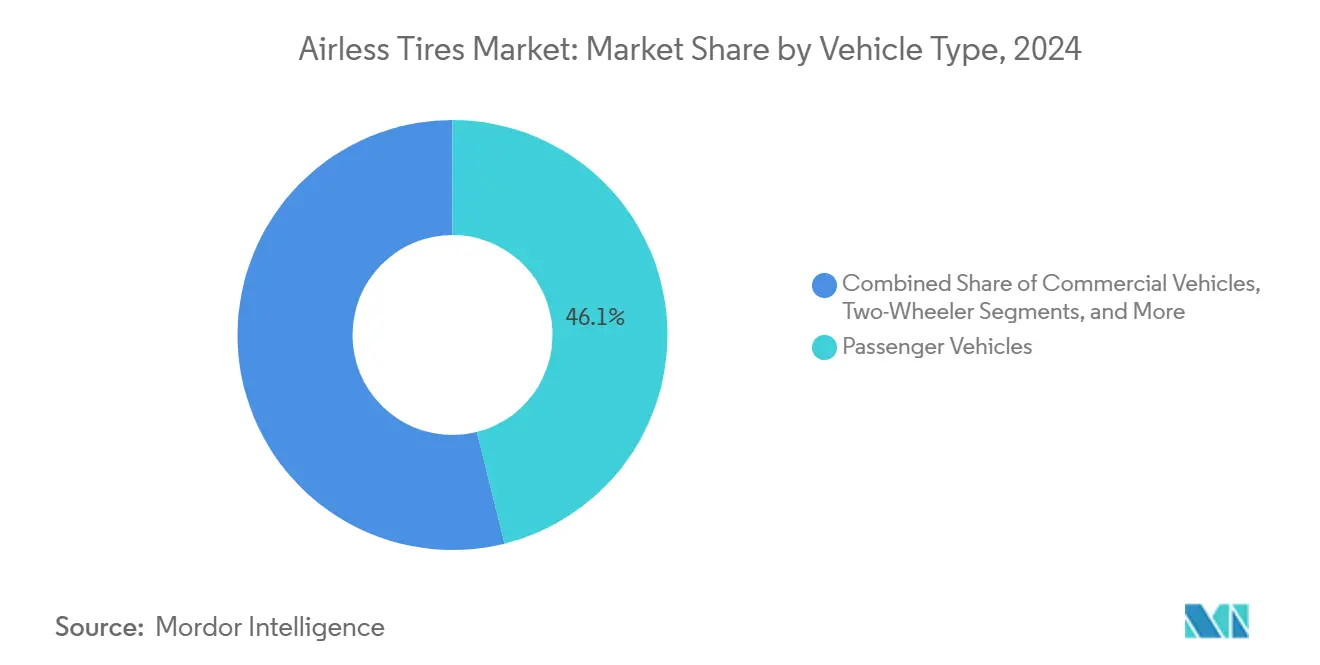

- 按车辆类型,乘用车在2024年以46.12%领先无气轮胎市场份额,而越野车辆预计在2030年前以7.46%的复合年增长率增长。

- 按材料,橡胶在2024年主导了65.33%的无气轮胎市场份额;复合弹性体预计在2025-2030年间以6.15%的复合年增长率扩张。

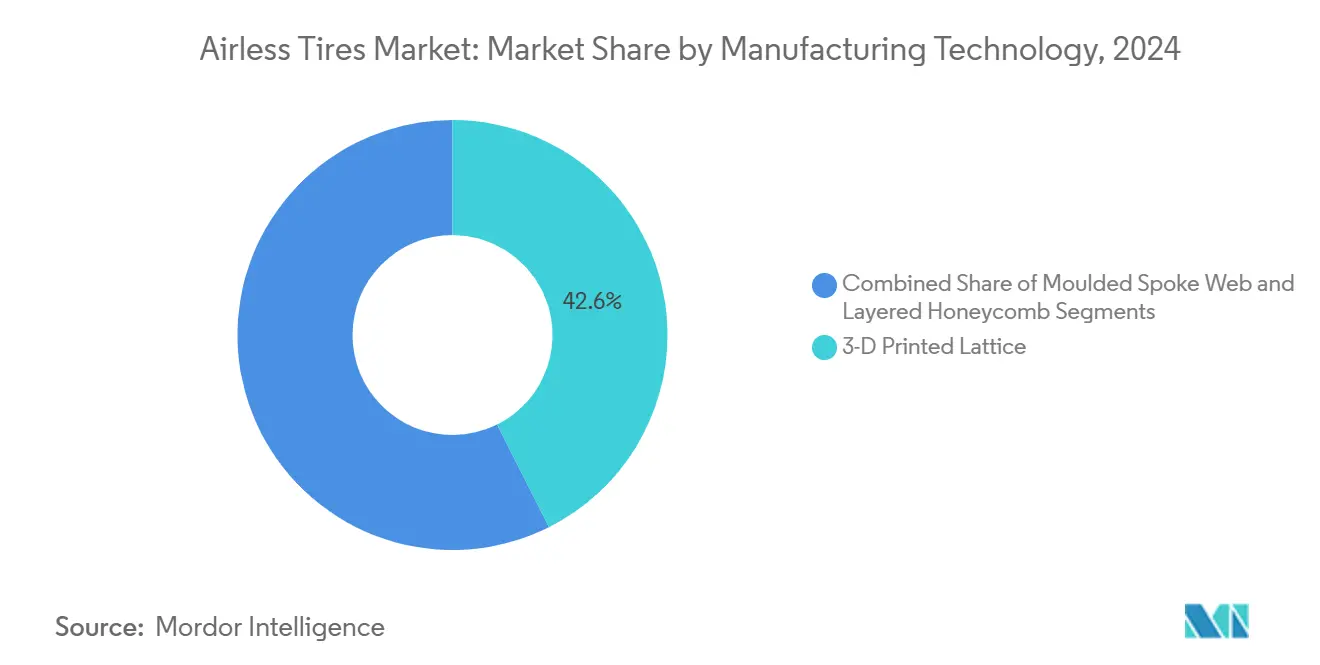

- 按制造技术,3D打印晶格设计在2024年占据42.58%的无气轮胎市场规模份额,而层状蜂窝结构将在2030年前录得最高预期复合年增长率5.84%。

- 按销售渠道,OEM渠道在2024年持有59.81%的无气轮胎市场份额,而售后市场预计在2030年前以6.75%的复合年增长率增长。

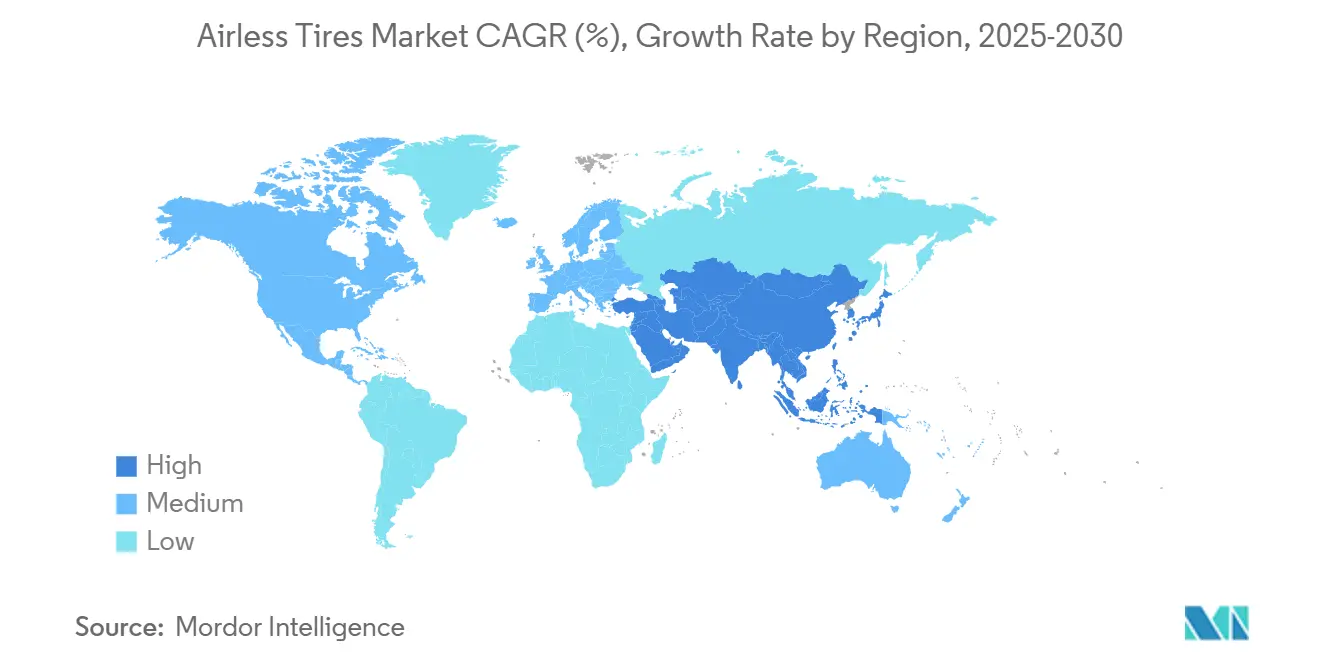

- 按地理位置,亚太地区在2024年占据38.55%的无气轮胎市场收入份额,并以8.25%的复合年增长率推进至2030年。

全球无气轮胎市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 电动汽车OEM对快速防刺破解决方案的需求 | +0.8% | 北美、中国 | 中期(2-4年) |

| 矿业部门推动减少轮胎停机时间 | +0.7% | 亚太核心、中东非洲、南美 | 中期(2-4年) |

| 军事支出增加用于零压行驶移动平台 | +0.6% | 北美、欧洲、亚太 | 长期(≥4年) |

| 严格的欧盟垃圾填埋规则有利于可回收非充气轮胎 | +0.5% | 欧洲,溢出到北美 | 中期(2-4年) |

| 3D打印晶格车轮大幅缩短原型周期 | +0.4% | 全球先进制造中心 | 短期(≤2年) |

| 不断增长的微出行车队用于最后一英里物流 | +0.3% | 全球城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

电动汽车OEM对快速防刺破解决方案的需求

电动汽车制造商取消备胎空间以扩展客舱容积和减轻重量;这样做提高了路边故障的成本。Uptis与特斯拉的试验说明了单一OEM决策如何拉动更广泛的无气轮胎市场向大批量采用发展。车队运营商报告称,在转换为非充气轮胎后,故障减少了80%,削减了计划外停机成本。对电池质量和扭矩的更高负载耐受性与无气结构优势相一致,而米其林预测,一旦部署规模化,每年可避免2亿条轮胎废料。这些因素将EV平台定位为无气轮胎市场动力的中期催化剂。

矿业部门推动减少轮胎停机时间

运输卡车固定化可能超过10万美元的矿石产量损失。普利司通的Smart On-Site套装将无气轮胎与AI诊断相结合,为矿井车队提供预测性调度。米其林在智利的轮胎回收工厂每年处理3万吨土方机械轮胎,将耐用性与循环价值捕获联系起来。经过验证的投资回报率说服矿山运营商接受优质定价,维持亚太地区领导的无气轮胎市场扩张。

军事支出增加用于零压行驶移动平台

国防采购商重视任务连续性;美国工程集团的Pressure Zero轮胎能够在刺破后以每小时50英里的速度行驶60英里。[1]U.S. Small Business Innovation Research Program, "Topic A18-101 Non-Pneumatic Tires," sbir.gov 美军SBIR主题A18-101正式要求非充气概念,标志着持续的采购支持。米其林的X Tweel已通过弹道测试,验证了超越道路碎片威胁的生存能力。一旦在战斗条件下得到验证,设计通常会迁移到商业车队,扩展无气轮胎市场覆盖范围。

严格的欧盟垃圾填埋规则有利于可回收非充气轮胎

Euro 7设定轮胎磨损阈值,而更广泛的欧盟废物指令收紧生产者责任,为可回收架构创造激励。[2]International Council on Clean Transportation, "Euro 7 Proposal: New Light-Duty Vehicle Pollutant Limits," theicct.org 大陆和米其林现在整合回收炭黑和生物来源原料,使产品组合与循环经济立法保持一致。2028年至2032年之间的合规截止日期锁定了多年需求可见性,加强了无气轮胎市场投资案例。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 相比子午线轮胎的更高单位成本 | -0.9% | 全球价格敏感市场 | 中期(2-4年) |

| 有限的高速负载认证 | -0.6% | 北美、欧洲 | 长期(≥4年) |

| 由于NVH问题导致的OEM犹豫 | 0.5% | 全球高端车辆细分市场 | 中期(2-4年) |

| 新道路适用标准的监管不确定性 | -0.4% | 全球,不同时间表 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相比子午线轮胎的更高单位成本

由于专业聚氨酯和复合材料输入,目前非充气单元成本比可比子午线轮胎高40-60%。全球24亿充气单元的产量使目前的无气容量相形见绌,限制了规模经济。矿业或包裹物流的车队由于停机节省仍在购买,但主流乘用车销售仍对价格敏感,缓解了中期无气轮胎市场轨迹。

有限的高速负载认证

联邦汽车安全标准129和即将到来的FMVSS 139修订要求在160公里/小时的速度下进行耐久性测试。[3]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standards; New Tires for Motor Vehicles," federalregister.gov 无气配置比空气冷却的子午线轮胎散热效果较差,在高速公路速度下挑战电动汽车续航效率。设计优化研究显示了前进道路,但认证增加了成本和时间,缓解了长期无气轮胎市场渗透。

细分分析

按车辆类型:越野应用推动增长

越野车辆发布了最高7.46%的复合年增长率前景,尽管乘用车型保持了最大的46.12%份额。随着矿山运营商优先考虑正常运行时间,越野机械的无气轮胎市场规模达到了显著价值。休闲ATV和UTV使用辐条设计,为崎岖地形提供更高的径向刚性,从而扩大了消费者细分市场。

商用卡车利基市场显示稳定转换,因为总拥有成本模型奖励防刺破。动力运动制造商通过免维护功能区别化车型,对远程小径骑手具有吸引力。二轮车使用是一个利基但在城市环境中增长,电动自行车车队重视可靠性。总体而言,多样化的车辆类别共同扩展了超越其初始工业锚点的无气轮胎市场。

备注: 购买报告后可获得所有单独细分市场的细分份额

按材料:复合弹性体成为增长领导者

橡胶在2024年持有65.33%的份额,反映了传统供应链和成本优势,而复合弹性体预计将录得最快的6.15%复合年增长率。生物来源原料的整合推进了循环性承诺;米其林目标到2030年实现40%可再生和可回收含量。聚氨酯基弹性体为辐条组件提供优异的抗裂性,增强了整个无气轮胎市场的耐用性。

橡胶仍然对大批量运行成本有效,但环境征费有利于复合材料。塑料配方服务于机场GSE等专业耐化学性利基市场。材料演变强调了可持续性授权如何重塑供应商战略并加强无气轮胎市场内的优质定位。

按制造技术:层状蜂窝获得动力

3D打印晶格设计在2024年以42.58%的份额领先,但层状蜂窝结构预计以5.84%的复合年增长率扩张。有限元研究证实,蜂窝单元更密切地反映充气乘坐特性,有助于更广泛接受。参数调整让工程师优化重量和应力而无需复杂工具,与对无气轮胎市场规模抱负重要的大批量生产经济学保持一致。

晶格打印由于快速迭代和设计自由继续主导原型制作,由米其林专利保护的Vision概念支持。模制辐条网利用现有生产资产,支持成本敏感细分市场的批量扩大。总的来说,不断发展的工艺选择使供应选项多样化并增强整个无气轮胎市场的韧性。

备注: 购买报告后可获得所有单独细分市场的细分份额

按销售渠道:售后市场动力增强

OEM装配在2024年持有59.81%的份额,因为汽车制造商追求集成工程包。售后市场现在以6.75%的复合年增长率攀升,基于不断增长的消费者意识和车队改装。固特异的订阅模型捆绑维护和远程信息处理,说明了货币化无气轮胎市场采用的新路径。

OEM背书仍然是重要的品牌验证器;特斯拉的试验吸引聚光灯和渠道信心。随着里程累积证明耐用性,更换周期将加强售后市场拉动,进一步拓宽跨地理和车辆类别的无气轮胎市场。

地理分析

亚太地区结合了最大的38.55%份额和最快的8.25%复合年增长率。政府电动汽车激励、密集的OEM基地以及韩泰iFlex项目等国内创新者推动区域动力。中国在全球前75家轮胎公司中占34家,提供规模和成本优势,推动本地和出口渠道的无气轮胎市场。

北美受益于国防合同和先进研发生态系统。美国工程集团的零压力工作和特斯拉-米其林试点展示了跨部门验证。几个州的生产者责任法规支持可回收设计,支撑无气轮胎市场的长期增长,尽管前期成本较高。

欧洲协调严格的排放和垃圾填埋规则。Euro 7轮胎磨损上限和延伸生产者责任框架与无气可回收性属性保持一致。米其林通过Vision对齐生产利用大陆政策趋势,帮助区域无气轮胎市场满足气候承诺同时保护性能。

竞争格局

无气轮胎市场呈现适度集中,现有轮胎制造商利用数十年的材料科学专业知识和制造能力来克服非充气设计固有的技术挑战。市场领导者,包括米其林、普利司通、固特异和大陆,追求差异化战略:米其林通过其受19项专利保护的Vision概念专注于可持续材料整合,而普利司通通过其250亿美元北九州工厂投资强调矿业应用,针对非公路轮胎能力。

协作开发主导战略。特斯拉与米其林就Uptis测试的讨论体现了验证技术并缩短商业化时间表的OEM-供应商伙伴关系。类似的联盟,如DHL-米其林试点和普利司通的Smart On-Site矿业套装,展示了共享风险和联合专业知识如何加速各个终端使用部门的采用。

专业进入者,包括Tannus和SMART Tire Company,占据利基细分市场,通过自行车、航空航天和小型车辆市场的创新设计注入竞争压力。然而,现有企业在全球分销、监管参与和资本支出方面保持优势,使它们能够扩大生产并在无气轮胎行业成熟时保护份额。

无气轮胎行业领导者

-

大陆集团

-

普利司通公司

-

米其林集团

-

固特异轮胎橡胶公司

-

韩泰轮胎科技集团

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年1月:Supreme Dutch发布了针对自行车共享和货运自行车车队的下一代无气自行车轮胎。

- 2024年11月:伽利略车轮推出了用于滑移装载机的柔性SkidCup无气模型。

- 2024年6月:特斯拉与米其林就在量产车辆上试点Uptis展开谈判。

- 2024年3月:普利司通在2024-2026年中期业务计划中确认其AirFree轮胎的商业开发。

全球无气轮胎市场报告范围

无气轮胎也被称为实心或非充气轮胎,不受气压支撑。它们通常用塑料或橡胶常规生产,但现在也采用3D打印制造工艺。这些轮胎防止扁胎、爆胎等事故,确保乘客安全。

全球无气轮胎市场按车辆类型、材料和地理位置进行细分。

按车辆类型,市场已细分为乘用车、商用车和越野车辆。

按材料类型,市场已细分为橡胶和塑料。

按地理位置,市场已细分为北美、欧洲、亚太和世界其他地区。

| 乘用车 |

| 商用车 |

| 越野车辆 |

| 二轮车 |

| 动力运动(ATV/UTV、雪地车) |

| 橡胶 |

| 塑料 |

| 复合弹性体 |

| 3D打印晶格 |

| 模制辐条网 |

| 层状蜂窝 |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 埃及 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按车辆类型 | 乘用车 | |

| 商用车 | ||

| 越野车辆 | ||

| 二轮车 | ||

| 动力运动(ATV/UTV、雪地车) | ||

| 按材料 | 橡胶 | |

| 塑料 | ||

| 复合弹性体 | ||

| 按制造技术 | 3D打印晶格 | |

| 模制辐条网 | ||

| 层状蜂窝 | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 埃及 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

无气轮胎市场目前价值是多少?

无气轮胎市场在2025年为147.4亿美元,预计到2030年将达到182.2亿美元。

哪个地区领导无气轮胎市场增长?

亚太地区持有最大的38.55%份额,并以最快的8.25%复合年增长率扩张,受到强有力的电动汽车政策和制造规模支持。

为什么无气轮胎对电动汽车有吸引力?

它们消除刺破风险,处理更高的电池负载,并与可持续性目标保持一致,这些因素现在正通过特斯拉-米其林Uptis试点得到验证。

哪种制造技术显示最快增长?

层状蜂窝结构预计每年增长5.84%,因为它们提供类似充气的乘坐舒适性和可扩展的生产经济性。

页面最后更新于: