汽车微电机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 16.23 十亿美元 |

| 市场规模 (2030) | 20.96 十亿美元 |

| 增长率 (2025 - 2030) | 5.25% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

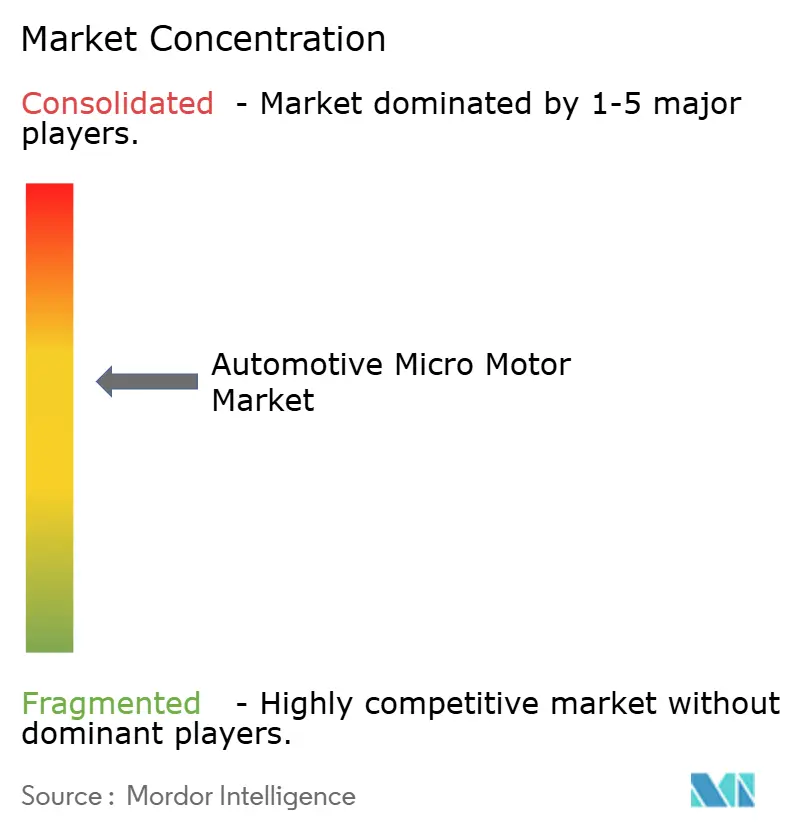

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车微电机市场分析

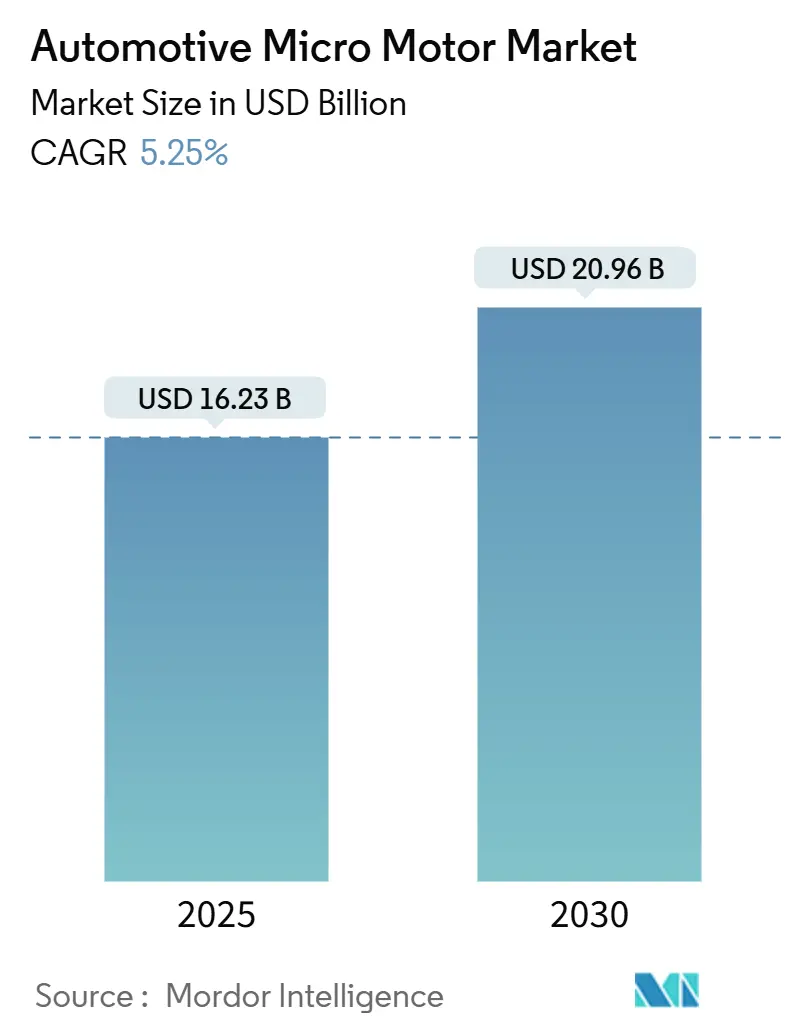

汽车微电机市场规模在2025年为162.3亿美元,预计到2030年将达到约209.6亿美元,以5.25%的复合年增长率推进。增长来自快速增长的电动汽车(EV)销量、向48V轻混合架构的迁移以及动力系统、安全和舒适模块中每辆车内容的增长。制造商正在扩大区域生产中心以满足本地采购规则;仅日本电产就拨出超过70亿美元用于扩大E-Axle产能,以获得额外的汽车微电机市场份额。亚太地区仍然是需求中心,受中国出口领导地位帮助,而更高电压平台在北美和欧洲推动无刷电机技术的最快采用。

主要报告要点

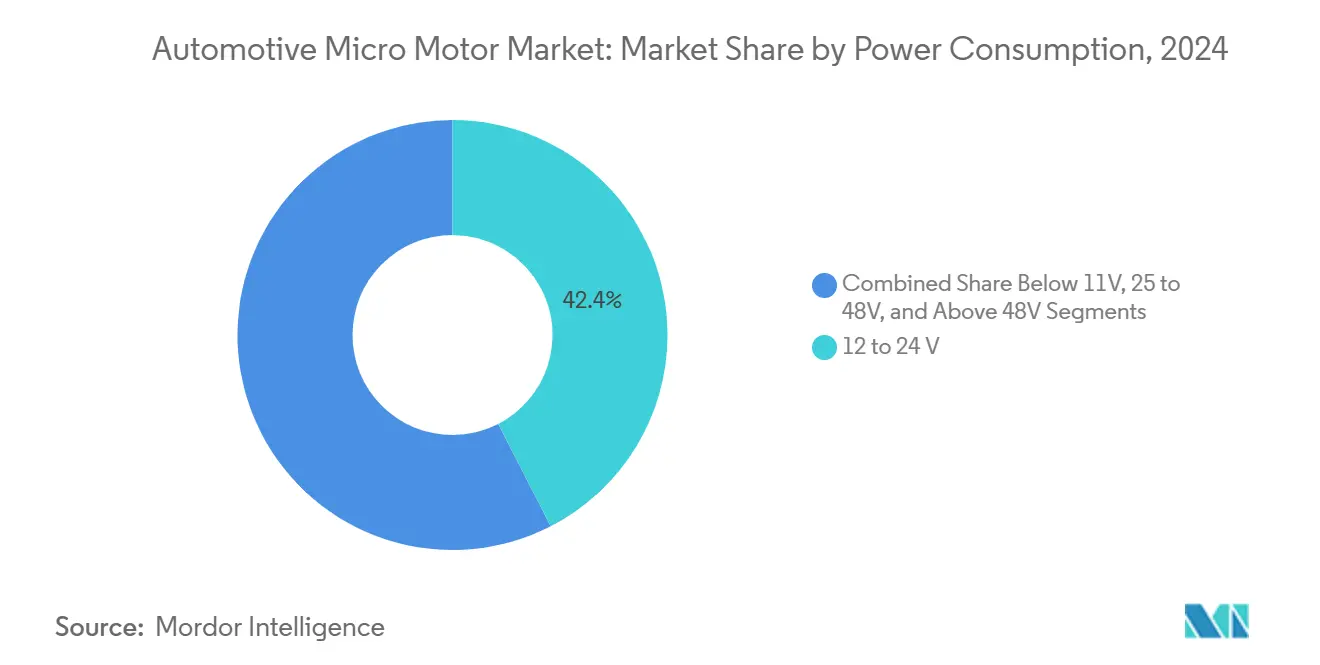

- 按功率消耗,12-24V细分市场以2024年汽车微电机市场份额的42.44%领先;48V以上系统在2030年前录得最高的5.78%复合年增长率。

- 按电机类型,直流电机在2024年持有59.65%的收入份额,而交流设计预计到2030年以6.5%的复合年增长率扩张。

- 按技术,无刷电机占2024年汽车微电机市场规模的54.22%份额,并以5.44%的复合年增长率增长。

- 按应用,动力系统和传动系统在2024年占收入的33.56%;安全与ADAS模块以5.53%的复合年增长率发展最快。

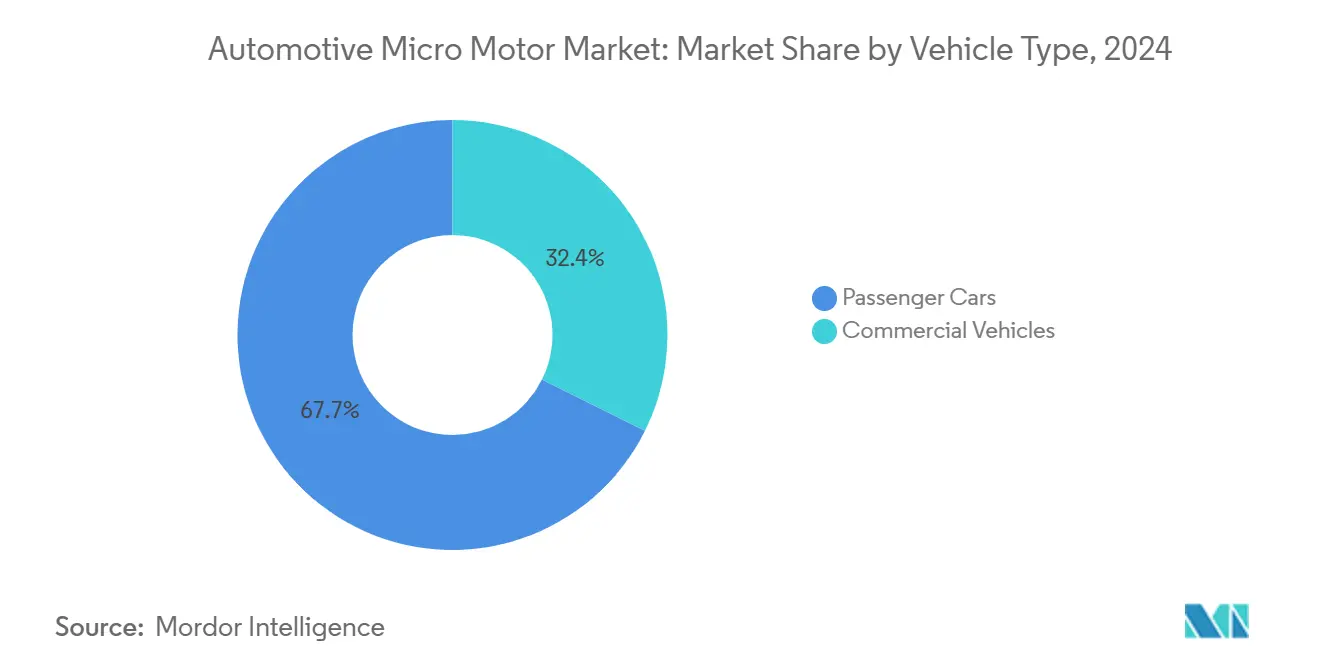

- 按车辆类型,乘用车在2024年控制67.65%的份额,但商用车在车队电气化推动下录得最快的5.75%复合年增长率。

- 按销售渠道,OEM出货量在2024年占收入的72.21%,而售后市场在更换需求推动下以6.32%的复合年增长率上升。

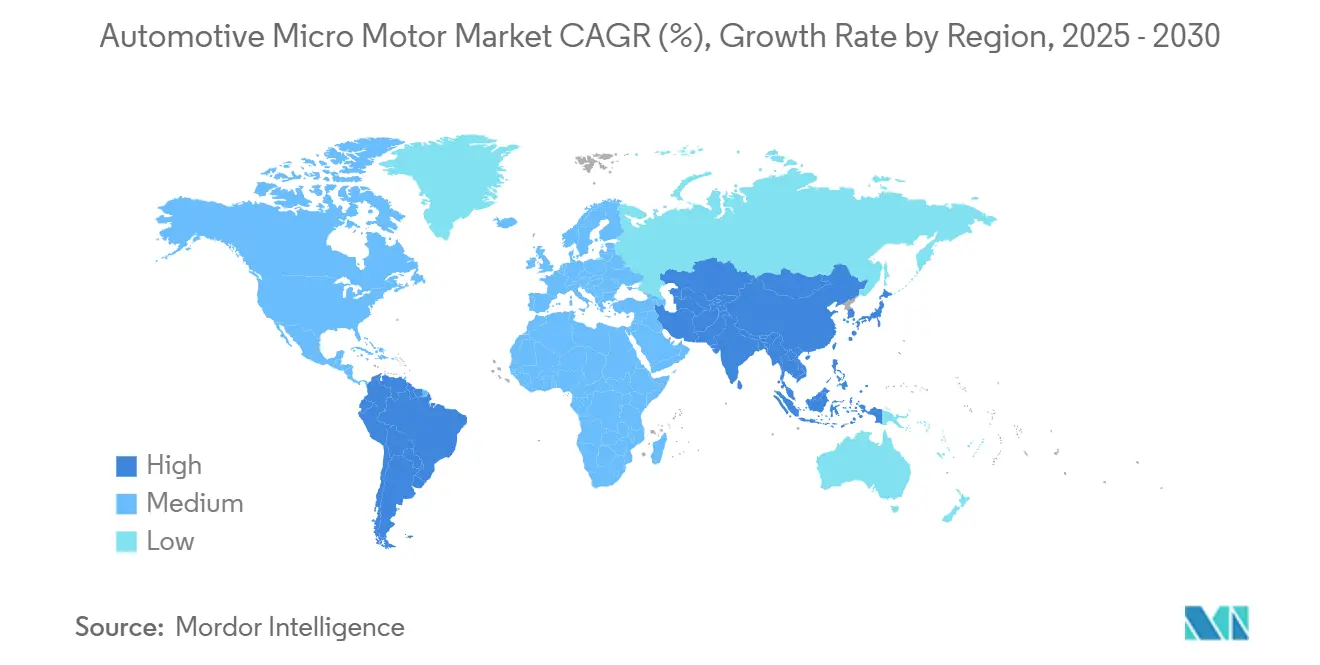

- 按地理位置,亚太地区获得2024年收入的48.48%,并将以6.20%的复合年增长率增长,超过所有其他地区。

全球汽车微电机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动车产量激增 | +2.1% | 全球,亚太地区领先采用 | 中期(2-4年) |

| 48V轻混合架构兴起 | +1.8% | 北美与欧洲,扩展至亚太 | 中期(2-4年) |

| 豪华与高端内饰需求增长 | +1.2% | 全球,集中在发达市场 | 长期(≥4年) |

| 车辆轻量化与部件小型化推动 | +0.9% | 全球,由效率法规驱动 | 长期(≥4年) |

| 主动空气动力学系统集成 | +0.6% | 欧洲与北美高端细分市场 | 中期(2-4年) |

| 座舱健康功能普及 | +0.4% | 发达市场豪华细分 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动车产量激增

全球电动车出货量继续超过整体轻型车增长,每个纯电池模型依赖数十个辅助微电机用于热管理、空气动力学、转向、制动和电池包冷却。Assembly Magazine预测到2034年牵引电机产量将四倍跳跃至超过1.2亿台,这一趋势级联到子系统中较小电机的平行需求。中国在2023年上升至491万辆车出口,超越日本,反映了这一转变并将汽车微电机市场的大部分集中在该地区。高端电动车中更高的800V架构进一步提高了围绕碳化硅器件构建的微电机控制电子设备的性能标准,推动供应商朝向强大的高频驱动模块[1]由于技术进步,到2030年每辆车的半导体芯片成本将翻倍至1200美元:NITI Aayog,

经济时报,economictimes.indiatimes.com。

48V轻混合架构兴起

从传统12V电气系统转向48V板允许汽车制造商减少高达15%的燃油使用,同时解锁主动悬架、启停和电动增压器中的新微电机应用。CLEPA预计到2025年每十辆新车中就有一辆配备48V系统。伴随的48V电池细分市场预计将攀升,为汽车微电机市场提供可观的设计机会。特斯拉在Cybertruck中采用48V布线加速了行业转换,尽管传统制造商必须彻底改革线束、连接器和验证工具以应对更高电压[2]"48V系统:随着汽车制造商告别12V,您需要知道什么",电子设计,electronicdesign.com。

豪华与高端内饰需求增长

高端车型集成多区域气候鼓风机、触觉座椅和自适应照明阵列,每个都由精密微电机驱动,确保静音运行和延长生命周期。价格超过8万美元的车辆全球出货量继续攀升,因为富裕消费者优先考虑座舱技术。电子设备现在占建造成本的上升份额,鼓励汽车制造商增加离子发生器、香氛分配器和由紧凑无刷设计驱动的主动降噪模块。一级供应商通过开发模块化电机平台来应对日益复杂的内饰,该平台在座椅、转向柱和HVAC执行器之间共享定子设计,改善规模经济和上市时间。

车辆轻量化与部件小型化推动

严格的效率法规促使OEM减轻车辆质量,使微电机组件中轻质聚合物、铝绕组和碳纳米管线圈的需求翻倍。韩国科学技术研究院演示了一种纳米管电机,在提高功率密度的同时减少转子重量,这一创新对空间受限的电动车模块有直接影响。CompositesWorld估计到2032年汽车复合材料收入将翻倍,因为供应商用高强度热塑性塑料替代钢外壳。Vitesco的2024年趋势回顾突出了在不牺牲扭矩的情况下缩小包装尺寸的铝绕组,这是下一代无刷平台的关键特性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 稀土磁体价格上涨趋势 | -1.1% | 全球,供应集中在中国 | 短期(≤2年) |

| 持续技术升级推高单位成本 | -0.8% | 全球,影响所有市场细分 | 中期(2-4年) |

| 严格公差规格提高认证成本 | -0.5% | 全球,特别是在高端细分市场 | 中期(2-4年) |

| 新兴压电执行器替代品 | -0.3% | 具有先进技术采用的发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

稀土磁体价格上涨趋势

永磁体定价波动是汽车微电机供应商面临的最严重成本挑战。钕现货价值在过去一年下滑42%,但随着中国收紧出口管制,长期供应风险逼近。车辆项目已经报告生产暂停,例如当磁体出货停滞时,铃木在日本的Swift生产线。行业参与者正在多元化采购:日本电产签署了2025年协议,采用在美国生产的Noveon Ecoflux磁体,缓冲货币和地缘政治冲击。

持续技术升级推高单位成本

随着动力系统、ADAS和信息娱乐系统扩张,到2030年每辆车的半导体内容将翻倍至大约1200美元,推高微电机控制器价格。自2020年以来,电工钢价格上涨已使电机成本提高35-40%,缩小供应商利润率。与此同时,更严格的认证协议可以将模具验证延长至八个月和每次工具修订2万美元,延迟产品发布并提高开发支出。

细分分析

按功率消耗:48V系统驱动电压迁移

12V至24V类别持有2024年汽车微电机市场份额的42.44%,反映了轻型车队中的传统电气架构。然而,更高电压(48V以上)细分市场录得最快的5.78%复合年增长率,因为OEM采用轻混合和800V电动车传动系统以获得效率收益。这一转变扩大了与低规格线束配对的高扭矩无刷单元的汽车微电机市场规模,减少电阻损失并减轻热负荷。特斯拉的48V线束推出强调了行业在下一个电气标准上的广泛一致。

CLEPA确认48V技术可以减少高达15%的燃油使用,加速其在欧洲CO₂合规策略中的包含[3]48V技术,

CLEPA,clepa.eu。因此,供应商扩展模块化定子系列,涵盖24V鼓风机电机至400V牵引辅助设备,最大化平台重用。新兴低功率(11V以下)利基仍与传感器节点相关,但代表有限的收入部分。

备注: 购买报告后可获得所有单个细分市场的细分份额

按电机类型:直流主导面临高效率交流挑战

直流电机凭借车窗升降器、座椅调节器和HVAC挡板的成本效益设计占据2024年收入的59.65%。然而,交流电机录得强劲的6.5%复合年增长率,因为变速操作减少了转向、制动和冷却液泵的能耗。因此汽车微电机市场见证了平衡的产品组合,其中直流平台在开关执行中保持可行,而逆变器驱动的交流选项满足电动助力转向中的效率目标。

日本电产的SynRA产品线说明了向去除稀土磁体的同步磁阻架构的推进,提高供应弹性。德昌电机的FY23/24销售表明OEM对两种电机类型的持续采用,验证了多技术路线图。

按技术:无刷平台引领可靠性竞赛

无刷平台交付2024年销售的54.22%,并将以5.44%的复合年增长率超过有刷系统,凭借更好的效率、更低噪音和几乎零维护。集成驱动板进一步缩小包装尺寸,这对现代驾驶舱和电池冷却模块很重要。有刷电机在成本敏感的售后市场项目中保持相关性,但继续失去阵地。

韩国科学技术研究院推出的碳纳米管绕组标志着重量关键电动车角落超轻无刷设计的新篇章。并行进展包括通过去除车载电池来延长使用寿命的无电池磁编码器,这一步骤最近由日本电产商业化。

按应用:安全与ADAS模块加速

动力系统和传动系统在2024年持有收入的33.56%,由节气门控制、涡轮废气门和变速器阀执行锚定。但安全和ADAS模块录得最陡峭的5.53%复合年增长率,因为雷达、激光雷达和摄像头清洁机制依赖精密微执行。汽车微电机市场还受益于主动格栅百叶窗和车身高度控制器,可减少阻力并提高高达15%的续航里程。

座舱健康设备如离子发生器和香氛分配器增加了更多量,特别是在豪华装饰中。供应商通过开发适用于恶劣发动机舱和外部放置的密封、抗液体无刷电机来响应,扩大每辆车的可寻址价值。

按车辆类型:商用车获得动力

乘用车产生2024年微电机收入的67.65%,由纯粹的单位量和快速功能扩散驱动。商用车在配送车队电气化推动下录得更快的5.75%复合年增长率。与电动货车相关的汽车微电机市场规模随着车队运营商安装电动制冷压缩机、液压升降执行器和城市安全传感器而增长。

墨西哥向美国出口电动车突出了北美在乘用车和轻型商用车细分市场的建设。商用车中更快的工作循环磨损推动了对高耐用性无刷替换件的更大售后市场需求。

按销售渠道:OEM合同主导,售后市场扩张

OEM渠道通过跨多年车辆平台运行的直接线装合同产生2024年收入的72.21%。售后市场以6.32%的复合年增长率增长,因为复杂的电子子系统老化,需要专门的诊断和替换零件。一级供应商多元化进入品牌服务零件,利用生产知识获得保修后支出。

台湾供应商如以信息娱乐模块闻名的怡利电子,扩展跨境网络以服务OEM和独立维修渠道,强调汽车微电机行业在首装和服务周期中的双重机会。

地理分析

亚太地区在2024年产生全球收入的48.48%,其到2030年6.20%的复合年增长率使该地区保持在汽车微电机市场前沿。中国出口商在2023年出货491万辆车,超过日本并巩固了微电机、半导体和磁体的广泛供应基础。日本电产计划将其大连综合体的员工增加多达50%,将其打造为世界最大的电动车电机基地,年产能达到100万台。泰国和印度尼西亚争取新投资以创建集成电动车供应链,扩大区域采购选择。

欧洲以稳定速度推进,因为严格的排放目标刺激48V推出和高端OEM采用主动空气动力学。CLEPA对轻混合动力系统的推广和舍弗勒2024年与Vitesco的合并增强了本地电机专业知识。德国初创公司DeepDrive获得3350万美元以商业化使用50%更少磁体的双转子设计,突出了欧洲对材料轻量创新的推动。

北美由回流政策和特斯拉引领的电压标准化推动。KPS Capital Partners对西门子Innomotics部门35亿欧元的收购表明私募股权对高价值电机品牌的兴趣。南美在较小基础上表现出高增长,受巴西和阿根廷生产中电子内容上升的帮助。

竞争格局

全球微电机市场表现出中等集中度,领先企业共同占据整体收入的重要部分。几个关键趋势和竞争动态塑造了这一格局。市场的特点是存在包括日本电产和德昌电机在内的主要参与者。这些公司积极追求策略以加强其地位并利用微电机在各种应用中日益增长的需求,特别是在电动汽车(EV)和高级驾驶辅助系统(ADAS)领域。传统电机专家面临来自扩展到微电机市场的一级供应商和电子制造商的增加竞争。此外,私募股权公司积极寻求收购和整合微电机业务的机会,旨在创建多元化技术组合。

在战略上,垂直整合获得牵引力。舍弗勒与Vitesco的合并形成250亿欧元实体,跨越传动系统、电桥和逆变器系统。Conifer的2000万美元资金将加速绕过稀土波动的磁体不可知电机。与此同时,TDK基于压电的PowerHap执行器促进固态触觉,对信息娱乐控制中的传统旋转单元构成利基替代威胁。

OEM合作也加剧。麦格纳与NVIDIA合作集成AI就绪中央计算机,推动传感器清洁、雷达定位和主动格栅系统中高精度电机的需求。采用先进公差分析软件的供应商,以ZF电子为例,报告原型削减成本节省转化为汽车制造商的竞争定价。

汽车微电机行业领导者

-

日本电产株式会社

-

德昌电机控股有限公司

-

万宝至马达株式会社

-

电装公司

-

美信电机股份公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:Conifer筹集2000万美元以商业化磁体不可知电机和电动动力系统,缓解稀土供应风险。

- 2025年6月:韩国科学技术研究院推出碳纳米管线圈,为电动车辅助设备实现超轻量无刷电机。

- 2025年2月:日本电产同意从Noveon采购美国制造的Ecoflux磁体,增强北美供应安全。

全球汽车微电机市场报告范围

汽车微电机是紧凑、轻量且操作简单的电机,具有低功耗和少量电磁干扰。因此,它们非常适合在功率预算有限的小型复杂位置使用,例如汽车领域的现代电气和电子系统。

汽车微电机市场按功率消耗、电机类型、技术类型和地理位置细分。按功率消耗,市场细分为11V以下、12V-24V、25V-48V和48V以上。按电机类型,市场细分为直流电机和交流电机。按技术类型,市场细分为有刷微电机和无刷微电机。按地理位置,市场细分为北美、欧洲、亚太、拉丁美洲以及中东和非洲。

报告提供上述所有细分市场的汽车微电机价值(美元)的市场规模和预测

| 11V以下 |

| 12V至24V |

| 25V至48V |

| 48V以上 |

| 直流电机 |

| 交流电机 |

| 有刷微电机 |

| 无刷微电机 |

| 车身电子(车窗、座椅、后视镜) |

| 动力系统与传动系统 |

| 底盘与转向 |

| 安全与ADAS模块 |

| 信息娱乐与连接 |

| 乘用车 |

| 商用车 |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按功率消耗 | 11V以下 | |

| 12V至24V | ||

| 25V至48V | ||

| 48V以上 | ||

| 按电机类型 | 直流电机 | |

| 交流电机 | ||

| 按技术 | 有刷微电机 | |

| 无刷微电机 | ||

| 按应用 | 车身电子(车窗、座椅、后视镜) | |

| 动力系统与传动系统 | ||

| 底盘与转向 | ||

| 安全与ADAS模块 | ||

| 信息娱乐与连接 | ||

| 按车辆类型 | 乘用车 | |

| 商用车 | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前汽车微电机市场规模是多少?

汽车微电机市场规模在2025年达到162.3亿美元,预计到2030年将增长至约209.6亿美元。

哪个功率消耗细分市场领先汽车微电机市场?

12V至24V细分市场以2024年42.44%的份额领先,但48V以上平台在2030年前录得最高的5.78%复合年增长率。

为什么无刷微电机越来越受欢迎?

无刷设计提供更高效率、更安静运行和更长使用寿命,帮助它们获得2024年收入的54.22%并以5.44%的复合年增长率增长。

稀土磁体价格如何影响微电机供应商?

钕和镝价格波动可能提高单位成本并disrupting供应。

哪个地区主导汽车微电机需求?

亚太地区占全球收入的48.48%,并以6.20%的复合年增长率扩张,受中国电动车出口实力和区域供应链深度推动。

页面最后更新于: