汽车信息娱乐系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 28.53 十亿美元 |

| 市场规模 (2030) | 38.36 十亿美元 |

| 增长率 (2025 - 2030) | 6.10% CAGR |

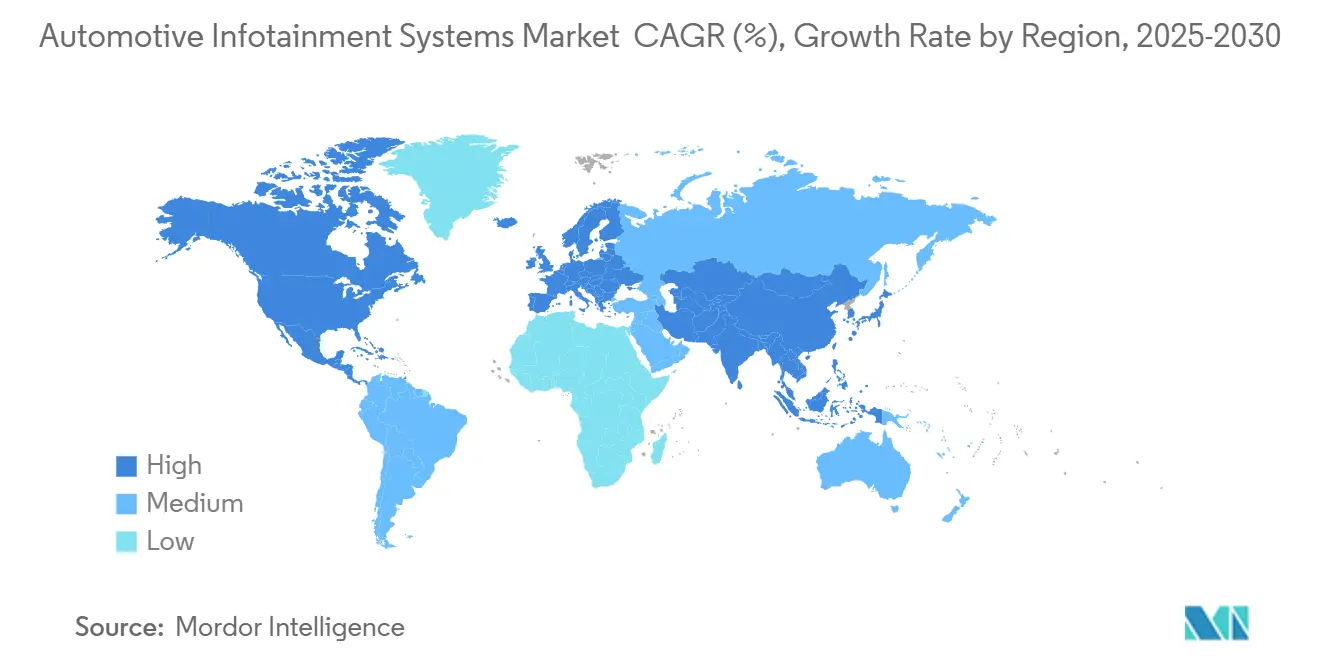

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能汽车信息娱乐系统市场分析

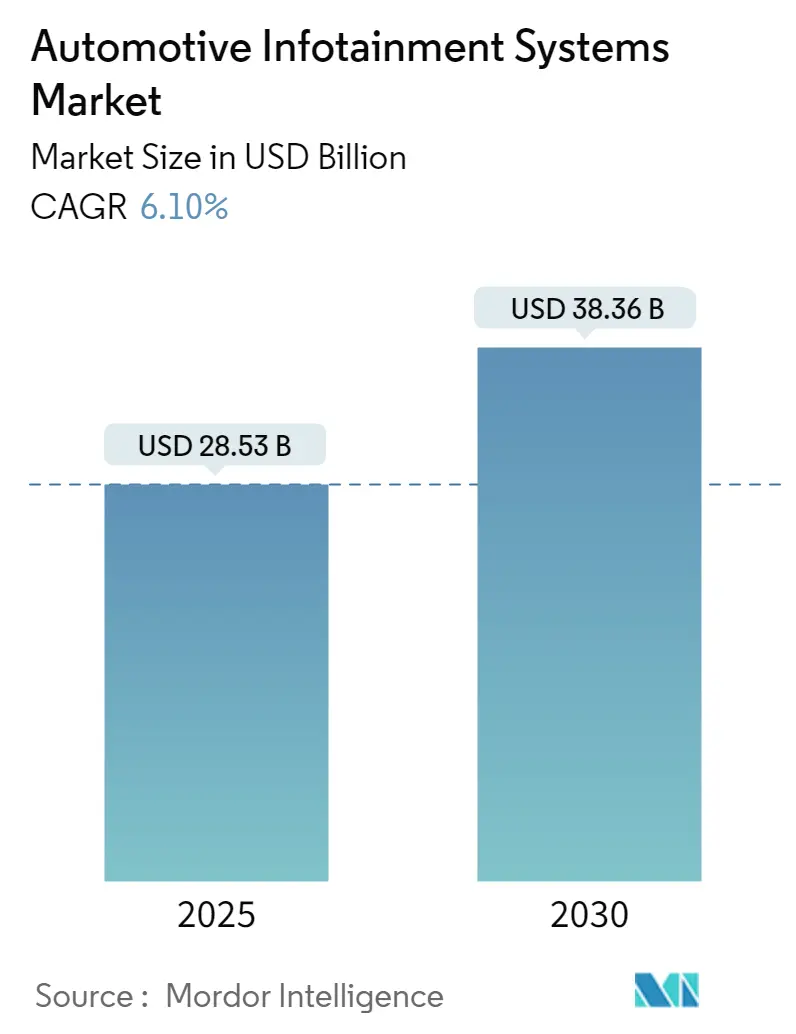

全球汽车信息娱乐系统市场在2025年达到285.3亿美元,预计到2030年扩展至383.6亿美元,在预测期间录得6.10%的复合年增长率。这一增长轨迹反映了汽车行业向软件定义车辆的根本转变,其中信息娱乐系统作为驾驶员与日益复杂的车辆架构之间的主要接口。市场扩张得到强制安全法规的支撑,特别是欧盟《通用安全法规II》,该法规自2024年7月生效,要求先进驾驶员辅助系统与信息娱乐平台集成,如大陆汽车。[1]"GSR II从2024年7月起提升车辆标准",通用安全法规II,www.continental-automotive.com.市场演进反映了更广泛的转型,即信息娱乐系统从以娱乐为中心的平台转变为关键任务的车辆操作接口。印度国家转型委员会预测,每辆车的半导体成本将到2030年翻倍至1200美元,随着车辆集成人工智能、机器学习和云原生架构,信息娱乐系统将占据这一增长的很大一部分。

关键报告要点

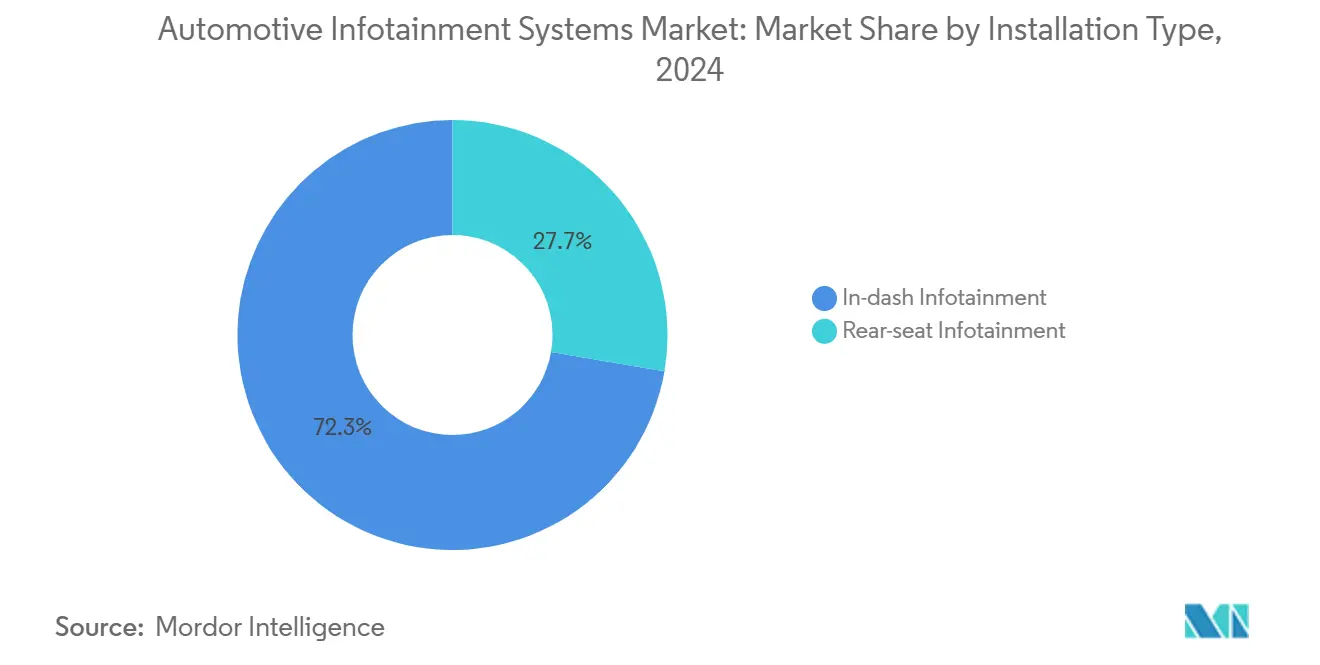

- 按安装类型,仪表板单元在2024年占据汽车信息娱乐系统市场份额的72.32%,而后座娱乐预计到2030年将以11.81%的复合年增长率扩张。

- 按车辆类型,乘用车在2024年占据79.34%的收入;轻型商用车到2030年以11.34%的复合年增长率扩张。

- 按组件类型,主机和域控制器占据2024年41.33%的收入,但操作系统软件和应用程序将录得最高的15.92%复合年增长率。

- 按推进类型,纯电动汽车将录得24.21%的复合年增长率,超越内燃机和混合动力格式,但在2024年仍占67.56%。

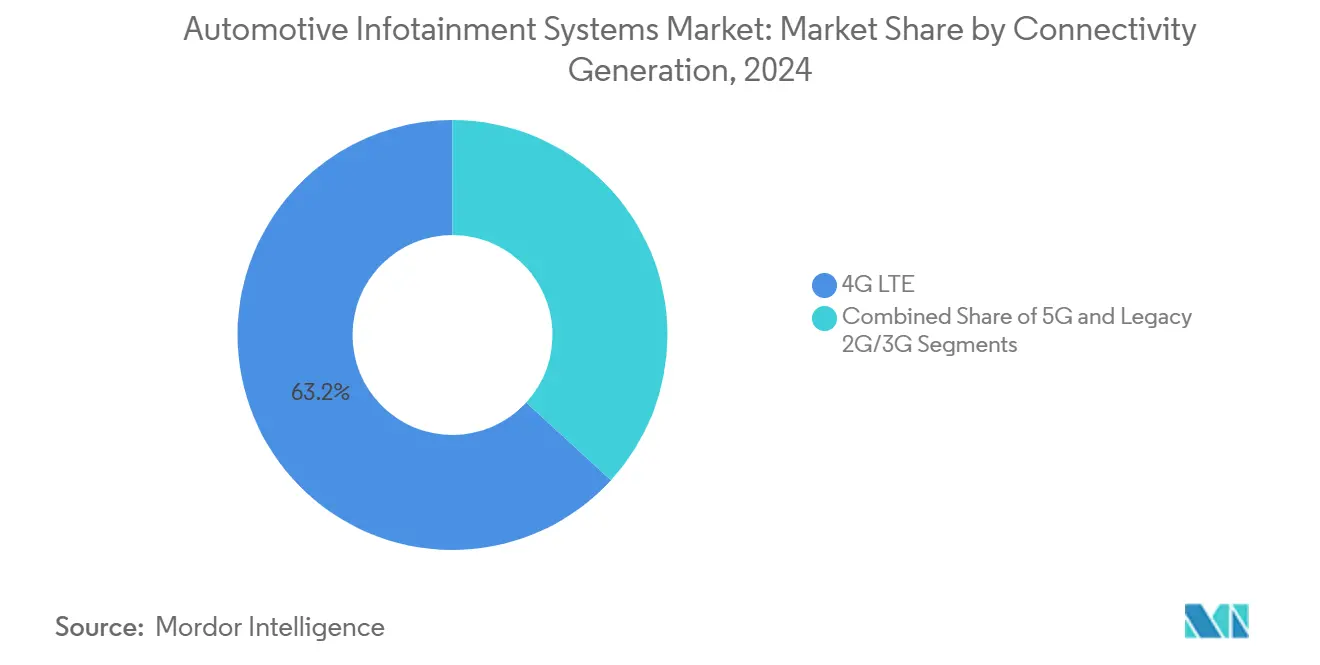

- 按连接性世代,预计5G启用平台将以19.43%的复合年增长率增长,相比之下4G LTE在2024年占主导但放缓的63.23%份额。

- 按操作系统,Android Automotive OS预计每年增长18.23%,而基于Linux的堆栈保持35.12%的收入份额。

- 按销售渠道,OEM在2024年占88.12%的市场份额,而售后市场到2030年将以9.73%的复合年增长率加速。

- 按地理区域,亚太地区在2024年以39.23%的份额领先;南美洲预计到2030年将录得地区领先的9.31%复合年增长率。

全球汽车信息娱乐系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| ADAS中心化人机界面集成 | +1.8% | 全球,欧盟和北美早期采用 | 中期(2-4年) |

| 对联网服务的消费者需求 | +1.5% | 全球,由亚太地区和北美领导 | 短期(≤ 2年) |

| 向软件定义车辆转变 | +1.2% | 全球,由高端OEM引领 | 长期(≥ 4年) |

| 车内电子商务/应用商店货币化 | +0.8% | 北美和欧盟核心市场 | 中期(2-4年) |

| 强制性eCall和数据记录法规 | +0.6% | 欧盟强制性,扩展至新兴市场 | 短期(≤ 2年) |

| 启用按需功能的云原生更新 | +0.4% | 全球,高端细分市场领导采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

ADAS中心化人机界面集成到信息娱乐主机

先进驾驶员辅助系统与人机界面的融合代表了一种范式转变,超越传统安全应用,创建统一的车辆控制架构。大陆的智能座舱高性能计算机支持多达3个显示屏和五个摄像头,同时集成谷歌云的生成式人工智能进行直观语音交互,实现对话式导航和无缝车内控制。哈曼与HL Klemove的合作展示了ADAS集成如何为汽车制造商创建统一解决方案,其中驾驶员监控系统和碰撞避免功能与娱乐功能共享处理资源。这种集成降低了系统复杂性,同时使汽车制造商能够通过软件定义体验而非硬件激增进行差异化。欧盟从2024年7月开始强制实施智能速度辅助和驾驶员困倦警告加速了这种融合。OEM寻求结合法规合规与增强用户体验的成本效益解决方案。[2]"预计到2038年强制性驾驶员辅助系统将帮助挽救超过25,000条生命",欧盟委员会,single-market-economy.ec.europa.eu.博世的座舱集成平台通过在单一车辆座舱架构内实现各种功能的无缝集成来体现这一趋势。

对联网服务的消费者需求和5G推出

汽车行业的5G部署加速超越了单纯的连接升级,实现了以实时数据货币化和边缘计算应用为中心的根本性新商业模式。李尔公司估计,汽车5G市场将从2025年的20亿美元增长到2030年的50亿美元,由车辆到万物通信能力驱动,这些能力将信息娱乐系统转变为综合移动平台。哈曼的5G启用TBOT技术预测流媒体和游戏应用的连接需求,同时优化不同连接区域的数据使用,展示智能软件如何最大化5G潜力。据估计,到2030年销售的车辆中超过90%将具备连接能力,消费者愿意为优越的联网体验而转换品牌,特别是在纯电动汽车细分市场。5G与人工智能的融合实现预测性维护和个性化内容交付,创造每辆车每年可产生1600美元的订阅收入机会。通用汽车与AT&T在美国制造车辆的5G部署合作伙伴关系体现了传统汽车制造商如何将连接性定位为核心差异化因素而非可选功能。

向软件定义车辆和数字座舱转变

软件定义车辆架构通过将软件创新与硬件刷新周期解耦,根本改变信息娱乐系统开发,通过空中升级实现持续功能增强。宝马的远程软件升级自2019年以来已交付超过50项新功能,展示以软件为中心的方法如何延长车辆生命周期,同时创造持续的客户参与机会。哈曼的OTA 12.0版本支持超过40家全球车辆制造商,具有增强的网络安全措施和分布式编排能力,解决向集中式架构转变以适应更大软件映像的需求。这种转型使汽车制造商能够实施按需功能商业模式,消费者可以通过订阅服务激活高级功能,创造超越传统车辆销售的经常性收入流。索尼本田移动的AFEELA项目通过将车辆定位为轮上智能手机来体现这种转型,其中娱乐和服务产生与传统汽车销售相当的收入流。马瑞利的数字孪生技术实现同步功能开发和测试,促进传统以硬件为中心方法无法匹配的快速创新周期。

车内电子商务/应用商店货币化

车内商务平台的出现将信息娱乐系统从成本中心转变为创收资产。Juniper Research预测车内支付支出将在2025年达到860亿美元。哈曼的Ignite商店在Android Automotive OS上提供白标应用分发功能,使OEM能够控制品牌,同时通过集成支付系统从第三方内容中获得收益。保时捷咨询识别出三个不同的货币化类别:软件升级的按需功能、加油和充电的车辆相关支付,以及购物和娱乐的非车辆支付,预计到2030年6亿辆联网汽车将产生5370亿美元的交易。Stellantis将弹出广告集成到Jeep信息娱乐系统代表了一种有争议但可能有利可图的车内注意力货币化方法,目标是年度软件收入的显著飞跃。MAVI.IO的OnMyWay平台通过直接通过车辆仪表板实现停车支付和食物订购来展示实际实施,最近300万美元的融资凸显了投资者对这一新兴领域的信心。

约束因素影响分析

| 约束因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 入门级车型的成本敏感性 | -1.1% | 全球,在新兴市场特别严重 | 短期(≤ 2年) |

| 网络安全和责任风险 | -0.9% | 全球,欧盟和北美执行更严格 | 中期(2-4年) |

| 汽车SoC供应链波动 | -0.7% | 全球,亚太地区制造业集中 | 短期(≤ 2年) |

| 维修权和数据所有权立法 | -0.3% | 欧盟和北美监管重点 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

入门级车型的成本敏感性

入门级车辆细分面临集成先进信息娱乐功能同时保持价格竞争力的日益压力,在消费者期望与制造经济学之间创造根本张力。恩智浦半导体的入门级信息娱乐产品组合,包括i.MX6UL处理器和TDF8541功率放大器,专门针对成本意识应用,其中基本连接和音频功能必须以最小费用交付。随着预计到2030年每辆车的半导体成本将翻倍至1200美元,信息娱乐系统代表这一增长的重要部分,挑战加剧。印度市场动态说明了这种张力,高端变体在某些细分市场占销售的40%。然而,对于基本信息娱乐功能必须在成本约束下仔细平衡的批量细分市场,价格敏感性仍然至关重要。比亚迪1000亿人民币的智能驾驶技术投资专门针对入门级车型可及性,旨在在保持竞争定价的同时使先进功能民主化。这种成本压力迫使OEM在功能丰富性和可负担性之间进行战略权衡,可能限制在价格敏感细分市场的市场渗透。

网络安全和责任风险

汽车网络安全威胁急剧升级,信息娱乐系统占2023年报告的网络事件的15%,而90%与嵌入式软件漏洞相关。VicOne汽车网络安全报告记录了从2018年到2021年网络攻击增加225%,2021年联网车辆漏洞激增321%。先锋的DMH-WT7600NEX信息娱乐系统体现了这些风险,研究人员演示了零日漏洞如何将售后市场单元转变为监控工具,访问GPS位置和通话记录。欧盟的ISO/SAE 21434网络安全标准和UN ECE R155/R156法规要求在车辆整个生命周期进行全面网络安全风险管理,创造特别负担较小制造商的合规成本。软件定义车辆放大了这些风险,恶意应用可能通过窃取个人信息或潜在地使车辆失动来危害车辆安全。这需要强大的设计安全方法和定期软件更新。到2024年汽车数据泄露可能造成5050亿美元财务损失的潜力突出了行业的责任暴露。

细分分析

按安装类型:仪表板主导地位推动集成

仪表板配置在2024年占据72.32%的出货量,说明它们在汽车信息娱乐系统市场的控制地位。宝马即将推出的全景iDrive将48英寸曲面OLED与3D平视覆盖融合,展示中央显示屏现在如何在没有独立按钮的情况下协调HVAC、导航和娱乐。特斯拉的单屏Model Y座舱提供了硬件极简主义的另一个例证,软件菜单取代物理旋钮。与此同时,随着自动驾驶功能解放乘客免于主动驾驶,后座娱乐类别预计录得11.81%的复合年增长率。豪华品牌部署多显示天花板安装和座椅背面阵列,播放4K内容,为订阅收入创造俘获平台。哈曼的SeatSonic通过座椅框架传输音频,在不提高舱内分贝水平的情况下增强沉浸感。不断增长的网约车车队增加进一步需求:乘客越来越期望在通勤期间的视频点播,推动运营商甚至在中端轿车中改装娱乐屏幕。

以乘客为中心的互动正在重塑界面逻辑。触觉反馈、情境照明和基于摄像头的手势控制集中在仪表板堆栈上,将其转变为娱乐之外车辆域的指挥中心。后座模块现在直接连接到云配置文件,因此每个用户都可以跨行程恢复播放列表或视频进度。试验订阅层级的汽车制造商经常在后排显示器上首发按月付费游戏捆绑包,以测试消费者胃口,然后再将功能推送到驾驶员屏幕。关于驾驶员分心的新兴监管讨论也可能倾斜设计,倾向于平视投影而非触摸屏。这些动态强化汽车信息娱乐系统市场作为用户体验设计与货币化策略交汇的游乐场。

按车辆类型:乘用车领先而商用车细分加速

乘用车在2024年拥有79.34%的全球收入,因为买家将座舱视为其数字生活方式的延伸。电动动力系统加剧了对续航优化路由和电池分析的需求,推动纯电动汽车信息娱乐安装。轻型商用车到2030年以11.34%的复合年增长率扩张,长期由远程信息处理主导,现在为疲劳监控、数字行车记录仪和运输文档分层信息娱乐应用。例如,福特Pro在其美国车队中记录约600,000个付费软件订阅,将仪表板转变为企业SaaS端点。车队运营商重视正常运行时间和简单的空中修补程序,避免车厂访问。因此,商用车汽车信息娱乐系统的市场规模预计到2030年将达到64亿美元,捕获原本被价格敏感性屏蔽的新收入。

共享出行和最后一公里物流进一步扩大可寻址范围。自动填充运单或交付证明照片的仪表板削减管理开销。集成到信息娱乐的相机启用ADAS通过提供事故取证和降低保费帮助保险公司。与此同时,高端轿车通过多声道音频、沉浸式环境照明和可直接从屏幕预订的礼宾服务进行差异化。随着软件成熟度增长,车辆类型区别模糊:为高端乘用车编写的代码模块以最小变化重新包装给轻卡。这种重用理念加速功能传播并增强汽车信息娱乐系统市场的规模经济。

按组件:操作系统驱动软件价值

主机和域控制器在2024年获得41.33%收入,因为每个功能--从后视摄像头拼接到语音AI--都依赖计算马力。然而软件层扩展更快:操作系统和应用收入预定为15.92%复合年增长率,突出行业从钢铁到代码的转向。高通的骁龙座舱第4代集成片上NPU,能够8 TOPS,允许舱内个性化和驾驶员状态分析而无需额外芯片。德州仪器的AM275x-Q1微控制器将DSP吞吐量翻四倍,因此成本意识的OEM可以在没有高端SoC的情况下添加空间音频。显示屏同时在演进--微LED面板以较低功耗提供更好的亮度,使薄门安装触摸屏成为可能。天线模块面临从多样性4G到大规模MIMO 5G阵列的切换,提升每辆车的物料清单价值。总的来说,这些转变强化软件作为乘数,将汽车信息娱乐系统市场转变为分层堆栈,价值在OS和应用层累积。

供应商策略反映这一现实。大陆现在运输基于Telechips的板与Android分发捆绑,销售交钥匙灵活性而非裸机。二级固件公司提供空中诊断和店面SDK,使汽车制造商能够在初始销售很久之后推出付费功能附加。对投资者而言,经常性软件利润率胜过一次性硬件标记,这是原材料价格保持波动时的关键转向。最终,纯软件供应商在汽车信息娱乐系统市场份额中的比例正在上升,尽管硬件仍锚定系统成本。

按推进类型:电动汽车重塑需求

内燃机格式在2024年持有67.56%的份额,然而纯电动衍生品倍增模块需求:高分辨率续航地图、充电器定位器和热管理仪表板都是信息娱乐驱动的。与纯电动汽车相关的汽车信息娱乐系统市场规模预计以24.21%复合年增长率上升,由法规ZEV配额和消费者续航焦虑推动。混合动力汽车为能量流可视化创造利基,需要传统集群无法轻易传达的双源动力系统图形。实时电池分析也提供追加销售潜力:基于订阅的退化报告可以在剩余价值预测中为车队所有者节省数千美元,嵌入新的年金流。

随着推进电气化,HVAC和电池调节占据更大的舱内能量份额,因此UX团队必须以鼓励生态驾驶的直观小部件呈现消费。汽车制造商将充电站预订直接集成到主机中,绕过智能手机并保持客户在品牌生态系统内。OTA升级现在包括提升充电曲线的固件调整,提供有形的续航增益并强化感知价值。这些能力将汽车信息娱乐系统市场定位为电气化的神经系统,将千瓦时转变为数据丰富的服务域。

按连接性世代:5G转型加速

尽管4G LTE仍为2024年销售单元的63.23%提供动力,带宽天花板限制增强现实导航和云游戏。从2025年开始出货的5G模块可以以20毫秒延迟处理V2X警报,让车辆在路上交换传感器数据。该类别预计以19.43%复合年增长率增长,使其成为更广泛汽车信息娱乐系统市场内最快的硬件子细分。高通-哈曼合作将毫米波和6 GHz以下无线电放在单板上,缩短集成时间,同时支持在必要时回退到LTE。

随着网络运营商关闭3G,OEM需要为较旧车队提供升级路径,刺激改装远程信息处理控制单元的小繁荣。空中地图流在5G速度下变得实用,为实时危险覆盖开门。此外,与数据中心运营商的边缘计算联盟允许HD地图的本地渲染,削减车内计算需求。展望未来,6G就绪讨论已经通知天线设计,证明连接路线图现在驱动汽车信息娱乐系统市场的座舱架构。

备注: 购买报告后可获得所有个别细分的细分份额

按操作系统:Android Automotive对阵Linux获得优势

由于开源灵活性,Linux发行版在2024年代表35.12%收入。然而Android Automotive OS预计18.23%复合年增长率,借助Google的生态系统锁定和深度的第三方开发者池。沃尔沃、Polestar和雷诺已经运输原生Play Store访问,而福特的林肯数字体验运行双堆栈,同时给用户Android和苹果镜像。OEM权衡快速上市优势与潜在数据主权关切。BlackBerry QNX在确定性性能、刹车控制网关或安全网关排除开源的利基中保持据点。

实施质量不统一:Rivian的快速UX与其他受滞后或缺失功能困扰的品牌形成对比,证明代码优化技能仍然区分品牌。专有RTOS选项主要在商用和越野细分中生存,在那里坚固性胜过应用多样性。随着时间推移,支持成本和开发者熟悉度可能加速整合,推动更多制造商走向Google轨道,提高Android Automotive在整体汽车信息娱乐系统市场的份额。

按销售渠道:OEM集成占主导地位

工厂安装单元在2024年占出货量的88.12%,证明深度集成和保修对齐的价值。然而,售后市场录得健康的9.73%复合年增长率,因为旧车辆的车主寻求现代便利设施。White Automotive等公司现在提供改装套件,在没有苹果CarPlay的GM电动汽车上恢复该功能,揭示当OEM决定与用户偏好冲突时的潜在需求。然而,现代CAN-FD和以太网架构使第三方安装复杂化;不当编码可能触发故障灯或禁用安全辅助。

售后品牌也面临更严格的网络评估。先锋零日示例促使强制性渗透测试证书的呼声。一些供应商通过将12个月安全更新订阅与每个主机捆绑来回应。与此同时,OEM越来越将售后软件视为其领域:按需功能和应用商店模式减少了曾经有利于零售主机的价值差距。在两个渠道中,数据所有权和空中更新权限仍然是热门法律话题,塑造汽车信息娱乐系统市场的未来份额。

地理分析

亚太地区39%的立足点很大程度上归功于中国激进的智能座舱竞赛,比亚迪拨款1000亿人民币用于ADAS和信息娱乐研发,以支持到2025年550万辆电动汽车销售。日本汽车制造商--丰田、日产、本田--正在汇集资源进行生成式AI和内部半导体,确保未来座舱平台的供应韧性。印度高端配置份额已攀升至40%,推动哈曼印度等供应商扩展班加罗尔研发,用于语音助手本地化和地区语言UX。

北美采用"连接优先"心态。由AT&T-GM合作推动的美国5G配备车型激增,缩短更新时间并解锁产生经常性收入的分层数据计划。与此同时,两党维修权法案可能迫使OEM发布诊断API,影响信息娱乐安全密钥如何与独立方共享。欧洲专注于数据治理:2025年欧盟数据法案要求用户控制车内数据并义务汽车制造商允许第三方服务访问。eCall迁移至4G/5G和2024年维修权指令也塑造座舱设计的可维护性和向后兼容性。

南美洲目前代表较小的绝对市场,但具有最高的复合年增长率。巴西的"Mover"计划将税收激励与本地内容规则联系,推动OEM在国内采购信息娱乐ECU。超过50亿美元的视听投资提供可服务汽车需求的显示和声音处理供应链。消费者期望镜像智能手机渗透:连接性、应用商店和非接触支付现在被视为基础级功能。然而,货币波动和高进口关税需要降本工程,通常通过SoC整合实现。这些力量共同维持汽车信息娱乐系统市场的地理多样性,同时为灵活、以软件为中心的供应商发出强烈的上行信号。

竞争格局

哈曼、博世和大陆等既定一级供应商仍然主导OEM采购清单,但共同控制全球收入远不足一半--适度分散的证据。哈曼利用其Ignite平台捆绑远程信息处理、网络安全和应用商店,为汽车制造商减少复杂性,同时将售后服务货币化。博世利用跨域专业知识将座舱控制与ADAS功能集成在共享SoC上,削减布线和占用空间。大陆使用谷歌云进行语音AI,围绕自然语言UX进行差异化。

ECARX和ND Industrial等新时代供应商通过提供基于订阅的交钥匙数字座舱挑战现有企业,将资本支出转为运营成本。骁龙座舱第4代使高通更深入软件价值链,将硅片与AI框架和云工具链配对。英伟达的Drive IX为多显示渲染贡献GPU加速,吸引渴望高帧率3D图形的高端品牌。Cerence和SoundHound竞相在边缘嵌入生成式AI语音,与梅赛德斯-奔驰和Lucid建立多语言助手联盟。

网络安全和OTA能力现在设定准入门槛;较小供应商与VicOne等防火墙专家合作以通过OEM审计。向5G迁移进一步提高复杂性,鼓励生态系统伙伴关系而非严格垂直整合。结果,竞争围绕平台广度和更新敏捷性而非孤立硬件规格。投资者更重视经常性应用商店收入而非单元利润率,促使传统一级供应商收购利基软件公司。动态产生平衡但激烈创新的汽车信息娱乐系统市场。

汽车信息娱乐系统行业领导者

-

电装公司

-

哈曼国际

-

爱信公司

-

先锋公司

-

大陆集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:高通和亚马逊宣布技术合作,使用骁龙座舱平台和亚马逊的AI服务增强车内体验,使汽车制造商能够通过虚拟开发环境交付创新车内体验,同时减少开发时间和成本。

- 2025年1月:梅赛德斯-奔驰和谷歌云扩展合作伙伴关系,通过AI驱动的对话能力增强MBUX虚拟助手,在新梅赛德斯-奔驰CLA中首次亮相,配备基于谷歌Gemini模型构建的汽车AI代理,用于自然语言导航查询。

- 2024年10月:雷诺和Cerence扩展合作伙伴关系,将生成式AI集成到雷诺的车内伴侣Reno中,在配备Cerence Chat Pro(用于类人交互的汽车级大语言模型)的雷诺5 E-Tech电动汽车中首次亮相。

全球汽车信息娱乐系统市场报告范围

汽车信息娱乐是向驾驶员和乘客提供娱乐和信息的车内设备。系统包括集成音频/视频(A/V)接口、触摸屏、键盘等,用于提供导航服务、免提电话连接、车辆语音控制、泊车辅助、气候控制、双向通信工具、互联网访问和其他安全服务。这些功能帮助提高车辆运营效率,改善安全性和驾驶员体验。

汽车信息娱乐系统市场按安装类型(仪表板信息娱乐和后座信息娱乐)、车辆类型(乘用车和商用车)和地理区域(北美(美国、加拿大和北美其他地区)、欧洲(德国、英国、法国、意大利和欧洲其他地区)、亚太地区(中国、日本、印度、韩国、亚太其他地区)和世界其他地区(巴西、南非和其他国家))进行细分。报告以价值(十亿美元)为所有上述细分提供市场规模和预测。

| 仪表板信息娱乐 |

| 后座信息娱乐 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 显示/触摸屏模块 |

| 主机/域控制器 |

| 操作系统软件和应用 |

| 连接IC和天线模块 |

| 内燃机车辆 |

| 混合动力汽车 |

| 纯电动汽车 |

| 4G LTE |

| 5G |

| 传统2G/3G |

| 基于Linux(AAOS、AGL等) |

| QNX |

| Android Automotive OS |

| 其他(专有、RTOS) |

| OEM安装 |

| 售后市场 |

| 北美洲 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 埃及 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按安装类型 | 仪表板信息娱乐 | |

| 后座信息娱乐 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 按组件 | 显示/触摸屏模块 | |

| 主机/域控制器 | ||

| 操作系统软件和应用 | ||

| 连接IC和天线模块 | ||

| 按推进类型 | 内燃机车辆 | |

| 混合动力汽车 | ||

| 纯电动汽车 | ||

| 按连接性世代 | 4G LTE | |

| 5G | ||

| 传统2G/3G | ||

| 按操作系统 | 基于Linux(AAOS、AGL等) | |

| QNX | ||

| Android Automotive OS | ||

| 其他(专有、RTOS) | ||

| 按销售渠道 | OEM安装 | |

| 售后市场 | ||

| 按地理区域 | 北美洲 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 埃及 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车信息娱乐系统市场的当前规模和增长预测是什么?

全球汽车信息娱乐系统市场在2025年达到285.3亿美元,预计到2030年扩展至383.6亿美元,在预测期间录得6.10%的复合年增长率。

哪种车辆推进类型在信息娱乐系统中显示出最高的增长潜力?

纯电动汽车表现出最高的增长率24.20%复合年增长率(2025-2030),由于它们固有地依赖复杂的信息娱乐系统进行能源管理、充电优化和续航焦虑缓解。

哪个地区主导汽车信息娱乐系统市场?

亚太地区在2024年以39%的最大地区份额占据主导地位,由中国激进的智能车辆发展、日本的协作软件倡议和印度倾向于先进信息娱乐功能的高端化趋势驱动。

预计哪种连接性世代在汽车信息娱乐中增长最快?

5G连接表现出19.40%复合年增长率(2025-2030)的卓越增长,实现先进驾驶员辅助系统和实时内容流应用必需的超可靠低延迟通信。

页面最后更新于: