汽车玻璃市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 22.35 十亿美元 |

| 市场规模 (2030) | 29.21 十亿美元 |

| 增长率 (2025 - 2030) | 5.50% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车玻璃市场分析

汽车玻璃市场规模在2025年为223.5亿美元,预计到2030年将达到292.1亿美元,在预测期内(2025-2030)保持稳定的5.5%复合年增长率。不断增长的车辆产量、更严格的安全要求以及向电动出行的转变在原材料价格和物流成本波动的情况下仍保持增长势头。对全景天窗、轻量化夹层挡风玻璃和电致变色玻璃日益增长的需求正鼓励制造商扩大专业生产线规模并深化与OEM的合作关系。对SUV中更大玻璃表面的重视,加上减少二氧化碳排放的监管压力,正在加速采用涂层和多功能产品。这些因素共同推动汽车玻璃市场在未来十年实现具有韧性的、以技术为主导的增长。

主要报告要点

- 按玻璃类型,普通玻璃在2024年以82.70%的汽车玻璃市场份额领先,而智能玻璃预计到2030年将以12.8%的复合年增长率增长。

- 按应用,挡风玻璃在2024年占据44.60%的汽车玻璃市场规模;天窗预计到2030年将以10.2%的复合年增长率增长。

- 按车辆类型,乘用车在2024年以72.30%的汽车玻璃市场收入份额占主导地位;轻型商用车预计在2025-2030年期间实现最快的6.9%复合年增长率。

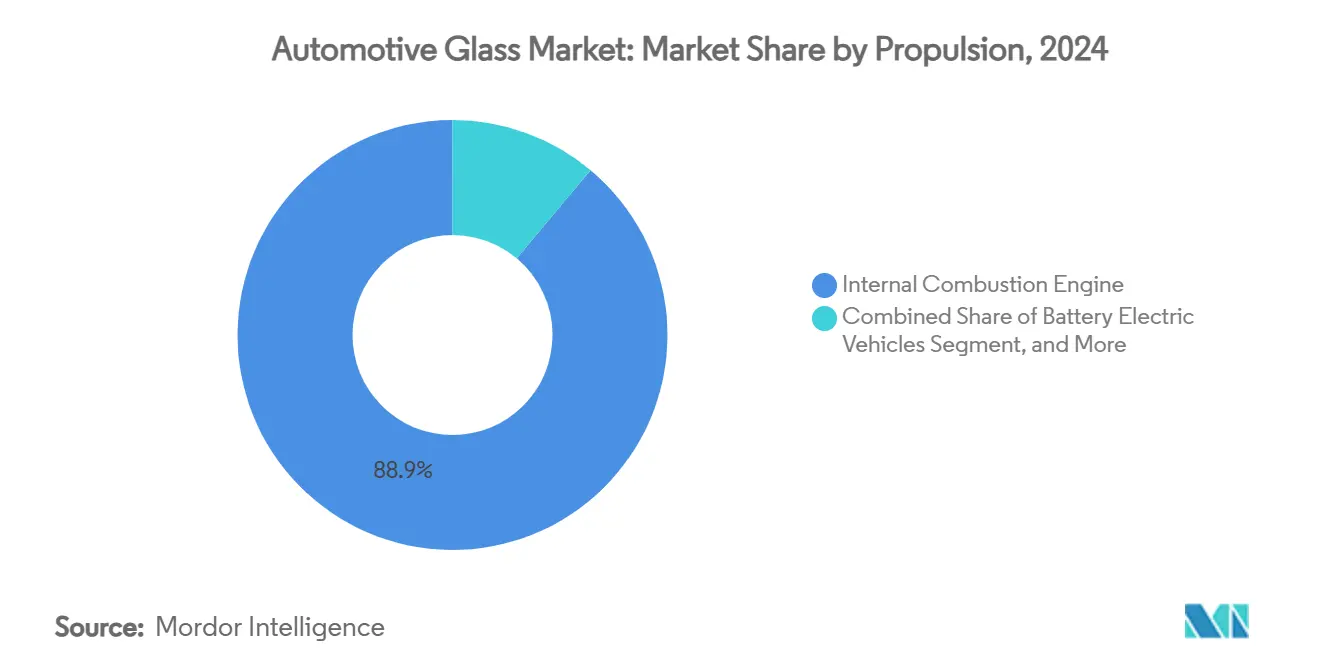

- 按动力系统,内燃机车辆在2024年保持88.90%的汽车玻璃市场份额,但纯电动汽车预计到2030年将以17.4%的复合年增长率增长。

- 按销售渠道,OEM在2024年占据78.50%的汽车玻璃市场收入,而售后市场以5.6%的复合年增长率增长。

- 按地区,亚太地区在2024年占据49.20%的汽车玻璃市场收入;中东和非洲地区预计在2025-2030年期间以7.1%的复合年增长率增长。

全球汽车玻璃市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响截止日期 |

|---|---|---|---|

| 电动汽车平台全景玻璃化趋势 | +1.7% | 北美、欧洲、中国 | 中期(2-4年) |

| OEM对轻量化夹层玻璃以达到二氧化碳目标的需求 | +1.5% | 全球,重点在欧洲 | 长期(≥4年) |

| SUV天窗快速渗透 | +1.2% | 北美、欧洲、中国 | 短期(≤2年) |

| 监管主导的侧窗强制安全玻璃要求 | +0.8% | 欧洲、北美、日本 | 中期(2-4年) |

| 高端OEM日益增长的HUD兼容挡风玻璃改装需求 | +0.5% | 欧洲、北美、日本 | 中期(2-4年) |

| 嵌入式传感器集成以实现ADAS功能 | +0.4% | 全球,重点在北美和欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

电动汽车平台全景玻璃化趋势

电动汽车制造商正在安装更大的车顶玻璃面板来增强驾驶舱氛围和品牌形象。特斯拉的Cybertruck和梅赛德斯-奔驰的Vision V概念车集成了电致变色车顶,可以调节色调水平,将驾驶舱温度降低多达18华氏度,并降低空调负荷。预计每辆车的玻璃面积将激增,促使供应商投资于宽幅弯曲、低辐射涂层和红外吸收中间层。随着生产成本的下降,这种高端规格预计将渗透到中等价位的电动汽车中,支持汽车玻璃市场的持续增长。

OEM对轻量化夹层玻璃以达到二氧化碳目标的需求

欧洲法规设定了2030年100克/公里的车队平均二氧化碳目标,推动汽车制造商削减每一公斤重量。EPA对2017年福特GT的研究显示,夹层玻璃在30%的质量减少中发挥了重要作用。使用离聚物中间层的薄规格层压板现在可以减重多达30%,而不会影响冲击性能。AGC和圣戈班正在商业化1.6毫米挡风玻璃结构,将减重与声学阻尼相结合,加强汽车玻璃市场的长期前景。

SUV天窗快速渗透

SUV在全球乘用车产量中的份额持续上升,几乎每个新车型都提供全景天窗选项。2025年欧洲车辆玻璃创新峰会报告称,跨越车辆长度70-90%的天窗模块已成为中型跨界车的主流[1]"车辆玻璃创新峰会2025议程," ECV国际,ecvinternational.com。供应商正在优化卷帘几何形状、紫外线过滤和排水系统以确保耐用性。这一趋势产生了增量平方米需求,在预测期内提升汽车玻璃市场规模。

监管主导的侧窗强制安全玻璃要求

美国FMVSS 205和UN R127规则鼓励从钢化玻璃转向夹层侧窗,以减少翻滚时的弹出风险[2]美国国家公路交通安全管理局,"FMVSS第205号-玻璃材料," 联合国欧洲经济委员会,"UN第127号法规,"。欧洲和日本正在收紧类似的规范。夹层侧玻璃增加了降噪效益,这与更容易注意到轮胎噪音的电动汽车买家产生共鸣。监管确定性使玻璃制造商有信心扩大新的层压生产线,巩固汽车玻璃市场的销量增长。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响截止日期 |

|---|---|---|---|

| 专用中间层(PVB、离聚物)供应链紧缺 | −1.0% | 全球,欧洲严重 | 短期(≤2年) |

| 中国浮法玻璃产能过剩涌入欧盟市场导致利润率侵蚀 | -0.7% | 欧洲,波及北美 | 中期(2-4年) |

| 与SUV声学夹层后窗相关的高保修成本 | -0.4% | 北美、欧洲 | 短期(≤2年) |

| 成熟售后市场渠道更换周期缓慢 | -0.3% | 北美、欧洲、日本 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

专用中间层(PVB、离聚物)供应链紧缺

可乐丽的PVB产能扩张没有跟上对声学和HUD级薄膜日益增长的需求,延长了交货时间并迫使实施配额计划。欧洲层压商报告现货短缺,迫使他们优先考虑OEM生产而不是售后市场订单。实验性生物基中间层提供了53.1%的有希望的机械增益,但距离规模化还有数年时间。短期供应压力可能会抑制汽车玻璃市场增长,直到新工厂投产。

中国浮法玻璃产能过剩涌入欧盟市场导致利润率侵蚀

中国国家支持的生产商继续以低价出口过剩浮法玻璃,比欧洲工厂低多达20%[3]"中国产业产能过剩报告," MERICS,merics.org。澳洲玻璃公司已寻求反倾销措施,表明更广泛的贸易紧张局势。欧洲制造商正在将资本重新导向涂层和智能玻璃利基市场,在这些市场中技术壁垒保护利润率。然而,标题定价压力仍然使预测的汽车玻璃市场复合年增长率减少0.7个百分点。

细分分析

按玻璃类型:智能玻璃打破传统主导地位

普通玻璃在2024年占据82.70%的汽车玻璃市场份额,得益于成本效率和根深蒂固的生产资产。夹层变体相对于钢化格式正在获得优势,因为它们在撞击时保持碎片完整,满足全球安全规范。这种转变收紧了专用中间层的供应,但随着OEM要求更薄、更轻的结构,它为层压商提供了更高的价值获取机会。智能玻璃虽然目前只是少数,但预计将以12.8%的复合年增长率增长,在豪华车和高端电动汽车中开拓利基市场。

电致变色天窗主导早期采用;悬浮粒子器件(SPD)提供更快的切换和耐久性,如梅赛德斯-奔驰Vision V原型中所示。聚合物分散液晶(PDLC)窗户针对隐私分隔,而热致变色薄膜仍处于预商业化阶段。随着规模经济的改善,智能玻璃将扩展到旗舰产品之外,推动汽车玻璃市场发展。

按应用:天窗加速超越核心细分市场

挡风玻璃在2024年占据44.60%的汽车玻璃市场规模,受强制安装和不断增长的ADAS传感器内容支撑。复杂性推高单位价值,加强供应商-OEM协同开发周期。然而,天窗是增长最快的应用,以10.2%的复合年增长率增长,因为SUV标准化大开口以提供全景视野。

后窗从声学夹层板中看到温和的牵引力,尽管保修问题抑制了速度。侧窗转向夹层结构以满足防弹出法律,特别是在欧洲和日本。后视镜和侧窗玻璃集成电致变色防眩涂层,在不需要大面积需求的情况下增加功能内容。总的来说,应用组合支撑汽车玻璃市场的稳定扩张。

按车辆类型:SUV推动高端玻璃采用

乘用车在2024年代表72.30%的汽车玻璃市场收入,跨界式SUV加强了它们的存在。更大的天窗开口和声学玻璃为玻璃制造商提供了更高的单位美元含量。掀背车和轿车仍然是高销量但低创新的细分市场,而豪华轿跑车在有限的运行中展示尖端智能玻璃。

轻型商用车预计增长6.9%复合年增长率,为送货司机采用乘用车舒适功能,包括声学挡风玻璃和太阳能吸收侧窗。重型卡车需求保持稳定,强调耐用性和可维护设计。这种车辆组合多样性支撑汽车玻璃市场的健康广度。

按动力系统:电动汽车重新定义玻璃需求

内燃机车型在2024年仍占汽车玻璃市场的88.90%,但其增量增长滞后于电气化替代品。纯电动汽车将以17.4%的年增长率扩张,刺激对轻量化夹层玻璃和低辐射涂层的需求,这些涂层可以减少空调消耗并延长续航里程。HUD就绪挡风玻璃还有助于电池效率驱动的座舱重新设计。

混合动力车平衡两个世界,需要适度的热管理性能。燃料电池电动汽车仍处于实验阶段,但为长期玻璃研发路线图提供信息。因此,电气化为汽车玻璃市场注入了新的动力。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道:OEM领导,售后市场不断发展

OEM合同在2024年贡献了78.50%的汽车玻璃市场收入,随着车型发布数量增加和玻璃复杂性上升。长期协议有利于垂直整合的生产商,他们可以协同工程夹层、涂层和传感器嵌入式产品。售后市场以5.6%的复合年增长率发展,应对ADAS重新校准障碍;尽管如此,老化的车队和Auto Glass Brands等公司的激进整合表明需求具有韧性。

数字理赔管理和移动维修服务是差异化因素。OEM和独立安装商在校准标准上的合作可能释放进一步增长,保持汽车玻璃市场在各渠道的活力。

地理分析

亚太地区主导汽车玻璃市场,在2024年占据49.20%的收入,以中国庞大的产量和快速的国内吸收为锚点。政府激励措施使工厂接近产能,而印度的产量攀升增加了新的需求轴。上海的会议突出智能玻璃、激光雷达透明度和AR-HUD集成,展示持续创新。日本和韩国为高端OEM供应先进的夹层和涂层产品,作为更广泛汽车玻璃市场的一部分保持高利润率利基市场。

生产商通过转向智能玻璃和可持续性项目来对抗中国进口的利润挤压。AGC和圣戈班的联合Volta炉证明了削减二氧化碳强度的战略举措。与此同时,北美由于对SUV的需求而保持影响力。美国具有充满活力的售后市场活动;Auto Glass Now等品牌扩大全国足迹以获取更换收入。

中东和非洲预计到2030年将成为最快的攀升者,复合年增长率为7.1%。沙特阿拉伯丰富的硅砂矿藏吸引浮法玻璃投资,旨在本地化供应。与更广泛的工业多样化议程一致的补贴激励汽车零部件生产,扩大该地区在汽车玻璃市场的份额。南美的前景主要与巴西的组装量相关,而非洲的增长集中在南非相对成熟的部门。近距离生产策略帮助全球供应商在这些不同地理区域平衡运费和及时交货期望。

竞争格局

汽车玻璃市场由AGC株式会社、圣戈班、日本板硝子、福耀玻璃和信义玻璃等几家主要参与者主导。每家公司都运营多区域浮法、层压和涂层设施,允许与主要OEM项目同步推出。圣戈班2024年创纪录的营业利润率显示了专注于特种产品和去碳化的回报。

并购活动正在重塑区域地位。PGW Auto Glass收购PH Vitres d'Autos扩大了其在北美的分销规模。与此同时,中国低成本出口加剧了商品浮法细分市场的竞争,并刺激西方公司进行防御性创新。与Research Frontiers和Gauzy等利基智能玻璃开发商的合作伙伴关系说明了现有企业如何确保电致变色和SPD技术的知识产权访问,扩大汽车玻璃市场的前沿。

售后市场整合正在加速。Auto Glass Brands计划到2026年开设40多个地点,追求在校准重度更换中的规模。数字平台简化理赔,移动单元减少车队客户的停机时间。同时,对生物基中间层的研发目标是性能提升和更低的环境影响。综合来看,这些动态保持竞争格局流动和以创新为中心。

汽车玻璃行业领导者

-

AGC株式会社(旭硝子)

-

圣戈班集团

-

日本板硝子株式会社

-

信义玻璃控股有限公司

-

福耀玻璃工业集团股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:圣戈班推出了一款创新的三层声学挡风玻璃,与标准夹层板相比,驾驶舱噪音降低了令人印象深刻的40%,显著增强了驾驶舒适性。这项先进技术得到了几家欧洲原始设备制造商(OEM)的大力支持,他们计划将其纳入即将推出的车型中。

- 2025年4月:Gauzy在引人注目的梅赛德斯-奔驰Vision V中推出了其先进的SPD-SmartGlass技术。这一发展突出了在豪华汽车市场中采用先进材料的关键转变。该展示不仅展示了Gauzy的创新能力,还反映了高端汽车制造商采用智能玻璃解决方案的日益增长趋势,增强了现代车辆的美学和功能性。

- 2025年3月:Auto Glass Brands LLC公布了在美国扩大足迹的雄心勃勃计划,目标到2026年建立40多个零售网点。这一战略举措不仅展示了公司对增长的承诺,还巩固了其在售后市场行业持续整合中作为关键参与者的角色。随着足迹的扩大,Auto Glass Brands寻求增强全国客户的可及性和服务质量。

全球汽车玻璃市场报告范围

为了保护驾驶员并提供平稳驾驶,汽车中正在使用不同类型的玻璃。汽车玻璃市场报告涵盖了市场的最新趋势和新冠疫情影响,以及技术发展。

报告范围涵盖基于类型、应用类型、车辆类型和地理位置的细分。按类型,市场细分为普通玻璃和智能玻璃。按应用类型,市场细分为挡风玻璃、后视镜、天窗和其他应用类型。按车辆类型,市场细分为乘用车和商用车。按地理位置,市场细分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,都基于价值(十亿美元)进行了市场规模估算和预测。

| 普通玻璃 | 夹层玻璃 |

| 钢化玻璃 | |

| 智能玻璃 | 电致变色 |

| 悬浮粒子器件(SPD) | |

| 聚合物分散液晶(PDLC) | |

| 热致变色 |

| 挡风玻璃 |

| 后窗 |

| 侧窗 |

| 天窗 |

| 后视镜和侧视镜 |

| 其他玻璃(侧窗和通风窗) |

| 乘用车 | 掀背车 |

| 轿车 | |

| SUV和跨界车 | |

| 豪华车和跑车 | |

| 轻型商用车 | |

| 中重型商用车 |

| 内燃机(ICE) |

| 纯电动汽车(BEV) |

| 混合动力电动汽车(HEV/PHEV) |

| 燃料电池电动汽车(FCEV) |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按玻璃类型 | 普通玻璃 | 夹层玻璃 |

| 钢化玻璃 | ||

| 智能玻璃 | 电致变色 | |

| 悬浮粒子器件(SPD) | ||

| 聚合物分散液晶(PDLC) | ||

| 热致变色 | ||

| 按应用 | 挡风玻璃 | |

| 后窗 | ||

| 侧窗 | ||

| 天窗 | ||

| 后视镜和侧视镜 | ||

| 其他玻璃(侧窗和通风窗) | ||

| 按车辆类型 | 乘用车 | 掀背车 |

| 轿车 | ||

| SUV和跨界车 | ||

| 豪华车和跑车 | ||

| 轻型商用车 | ||

| 中重型商用车 | ||

| 按动力系统 | 内燃机(ICE) | |

| 纯电动汽车(BEV) | ||

| 混合动力电动汽车(HEV/PHEV) | ||

| 燃料电池电动汽车(FCEV) | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车玻璃市场目前有多大?

汽车玻璃市场规模在2025年为223.5亿美元,预计到2030年将达到292.1亿美元。

哪种玻璃类型增长最快?

智能玻璃预计在2025-2030年期间以12.8%的复合年增长率扩张,远超普通玻璃。

哪个细分市场占据最大的汽车玻璃市场份额?

挡风玻璃在2024年以44.60%的市场收入份额领先,得益于强制安装和不断增长的ADAS集成。

为什么电动汽车影响玻璃设计?

纯电动汽车优先考虑轻量化、热效率玻璃以最大化行驶里程,推动对薄夹层板和低辐射涂层的需求。

页面最后更新于: