汽车燃油箱市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 20.15 十亿美元 |

| 市场规模 (2030) | 25.48 十亿美元 |

| 增长率 (2025 - 2030) | 4.80% CAGR |

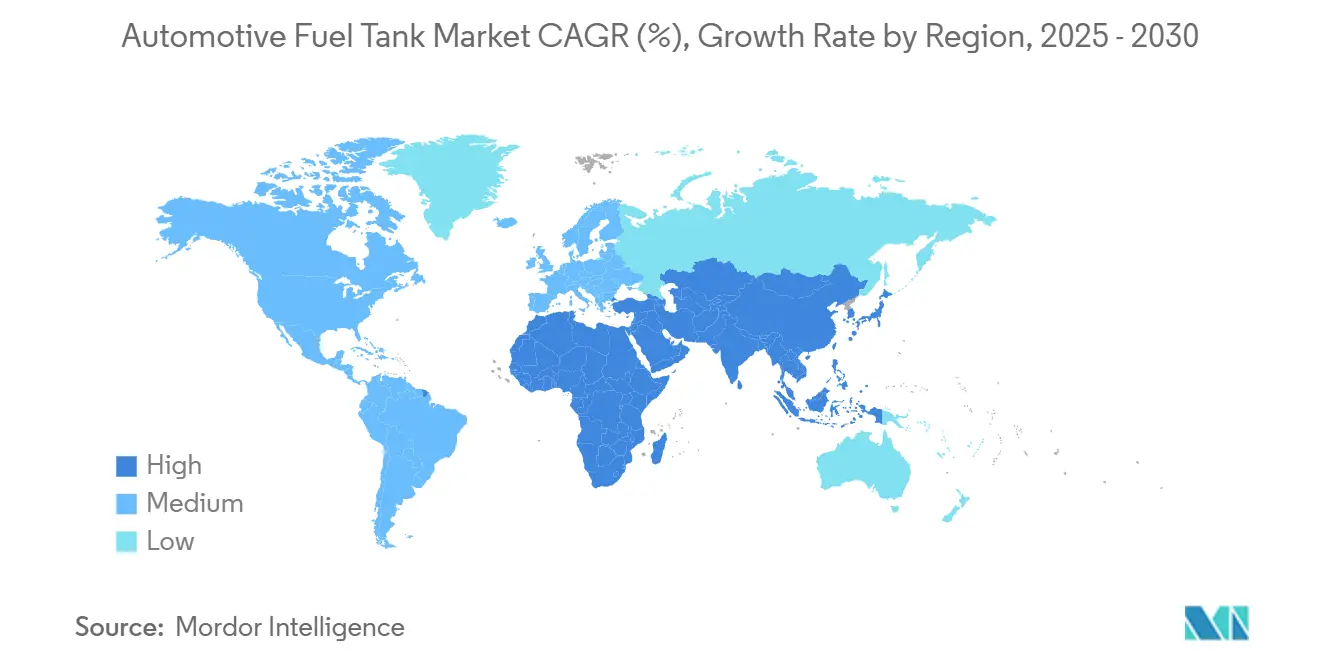

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能汽车燃油箱市场分析

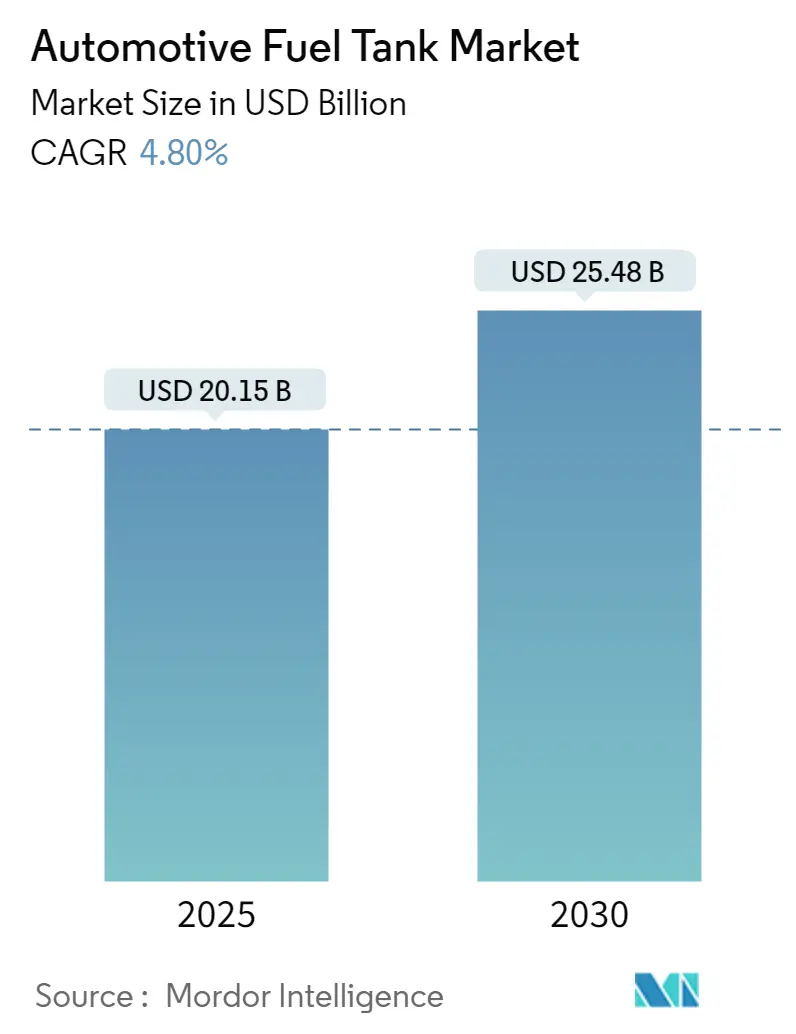

汽车燃油箱市场在2025年达到201.5亿美元,预计到2030年将攀升至254.8亿美元,复合年增长率为4.80%。这一增长体现了汽车燃油箱市场如何在内燃机(ICE)产量反弹与快速电气化(消除了对传统油箱需求)之间取得平衡。稳定需求来自新型氢燃料储存方式、高乙醇混合燃料改装以及仍需液体燃料箱的混合动力系统新订单。汽车制造商也青睐塑料多层系统以减轻车重、符合温室气体法规并延长续航里程。对复合材料油箱的持续投资开启了更高压力阈值的氢燃料应用,使供应商在电池电动车产量扩大的同时仍能实现长期增长。

关键报告要点

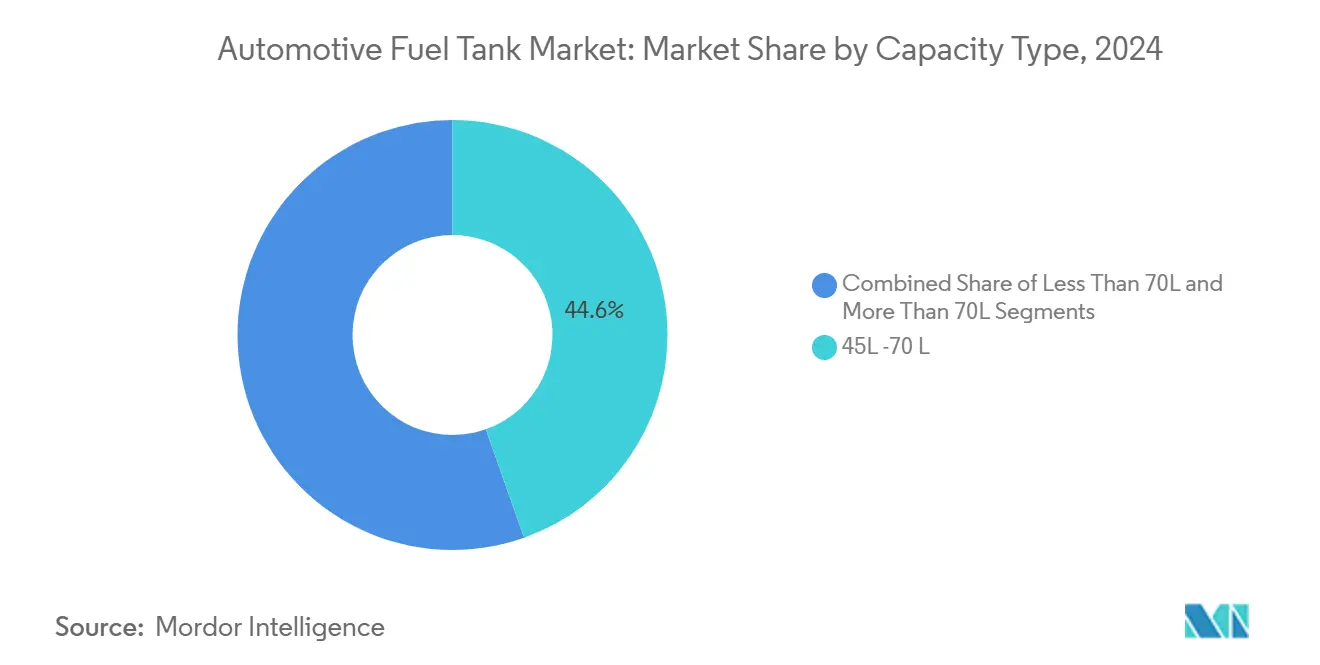

- 按容量分,45-70升细分市场在2024年占据汽车燃油箱市场44.59%的份额;大于70升的油箱预计将以11.53%的复合年增长率扩张。

- 按材料分,塑料多层阻隔油箱在2024年以43.29%的收入份额领先;复合材料氢燃料箱记录了最高的预期复合年增长率10.53%至2030年。

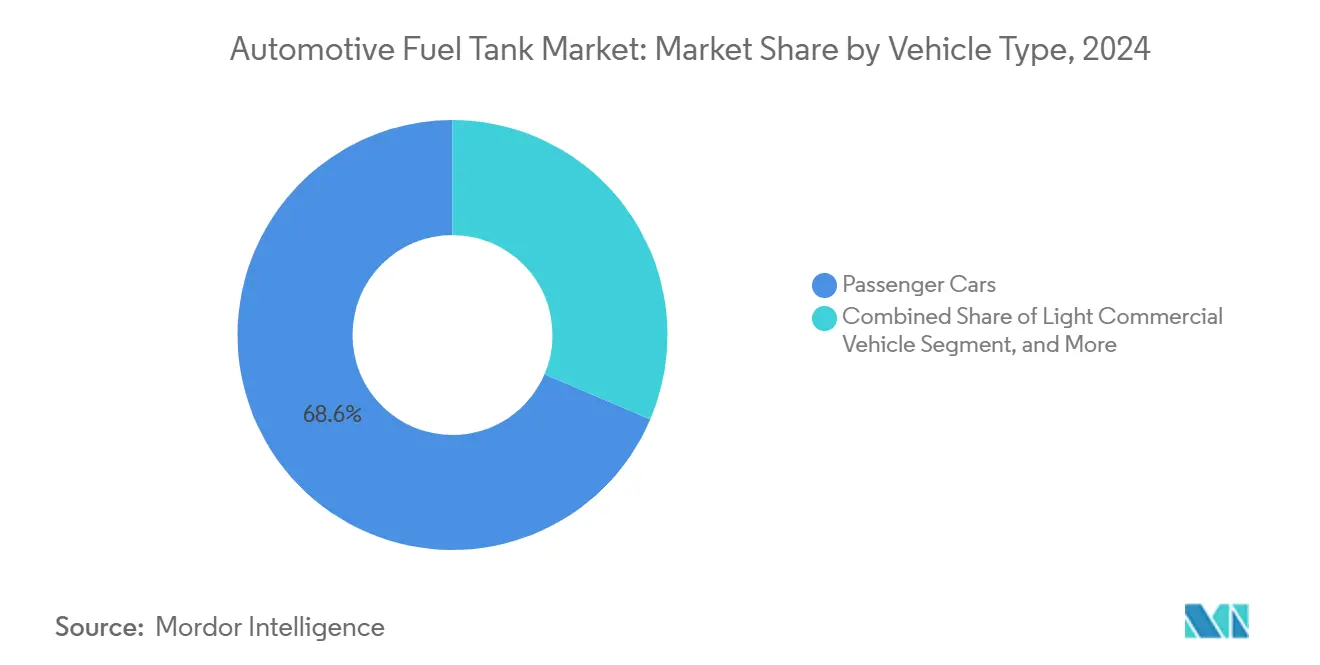

- 按车型分,乘用车在2024年占据汽车燃油箱市场份额的68.60%,而中重型商用车预计到2030年将以12.54%的复合年增长率加速发展。

- 按燃料类型分,汽油系统在2024年以67.54%的份额占主导地位,而氢燃料箱预计到2030年将以16.54%的复合年增长率上升。

- 按地理位置分,亚太地区获得2024年53.76%的收入;中东和非洲地区预计到2030年将以10.34%的复合年增长率增长。

全球汽车燃油箱市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 符合二氧化碳排放法规的轻量化塑料油箱 | +1.2% | 全球性,欧盟和北美引领采用 | 中期(2-4年) |

| 全球内燃机和混合动力车辆反弹 | +0.8% | 亚太核心区域,溢出至北美和欧洲 | 短期(≤2年) |

| 更严格的LEV III / 欧7标准 | +0.7% | 北美和欧盟,法规溢出效应到新兴市场 | 长期(≥4年) |

| 弹性燃料(E20-E85)推广 | +0.5% | 北美、巴西,亚太地区选择性采用 | 中期(2-4年) |

| 燃料电池卡车高压复合材料油箱 | +0.6% | 欧盟和北美,日本和韩国早期采用 | 长期(≥4年) |

| 长续航辅助金属油箱需求 | +0.4% | 全球性,北美和中东需求集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

轻量化塑料油箱推动二氧化碳排放合规

汽车制造商正在转向多层塑料燃油箱,相比钢制油箱可减重高达40%。欧洲和美国的车队法规将每公斤减重与实质性的车队平均二氧化碳改进联系起来,促使整个平台重新采购塑料材料。阻隔设计现在满足终身渗透和碰撞目标,而考特斯纺织的Green+计划等努力追求回收或生物基树脂以达到循环经济目标。在成本敏感的亚洲,这一趋势也很强劲,原始设备制造商权衡轻量化优势与定价纪律。这种动态给专业塑料油箱制造商在与传统金属油箱供应商竞争中更大的议价能力。

内燃机和混合动力生产复苏推动需求

2024年全球内燃机和混合动力车产量攀升,大众集团跟踪了7920万辆轻型车辆加790万辆轻型商用车。轻混合动力系统仍需要液体燃料储罐,并经常采用定制形状以适应额外电池组包装,这提升了单位平均收入。亚太工厂在疫情关闭后以更高利用率运行,提升了整个汽车燃油箱市场的短期需求。然而,供应商必须应对原材料通胀和芯片短缺压缩利润的问题。

欧7法规收紧蒸发排放标准

欧7将蒸发排放限制在每次测试1.5克碳氢化合物,比欧6下降25%。合规推动了蒸汽吸附技术、强大的车载诊断策略和升级净化硬件的采用。工程改革为每辆车增加50-100美元成本,但为能够保证高温下渗透率的高规格油箱制造商创造了明确差异化。[1]"欧7车辆排放标准,"国际清洁交通委员会,theicct.org加利福尼亚和其他先进市场出现类似规则,标志着高完整性燃料储存解决方案的长期驱动因素。

弹性燃料基础设施推动阻隔油箱采用

高乙醇混合物在美国加速发展,目前平均汽油含有10.4%乙醇,在巴西为E27-E100混合物。[2]"2025年乙醇行业展望,"可再生燃料协会,ethanolrfa.org乙醇会使标准HDPE膨胀,因此原始设备制造商改装或指定抗化学腐蚀的多层结构。通胀削减法案下的政策激励支持E15和E85加油站,扩大汽车燃油箱市场改装机会。这一趋势有利于拥有成熟共挤出能力和全球工具支持的供应商。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速电气化 | -1.8% | 全球性,欧盟、中国和加利福尼亚加速影响 | 长期(≥4年) |

| HDPE和铝成本波动 | -0.6% | 全球性,对成本敏感的新兴市场影响尤其明显 | 短期(≤2年) |

| 电动汽车平台侵蚀原始设备制造商资本支出 | -0.5% | 全球性,对高端车型细分市场影响集中 | 长期(≥4年) |

| 高乙醇混合物的防火安全担忧 | -0.4% | 北美和巴西,对E85采用市场有选择性影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

电气化侵蚀传统燃油箱需求

仅北美地区的纯电动汽车份额预计从2025年到2030年将大幅跃升,消除数百万个传统油箱。内燃机项目失去投资优先级,高端品牌迅速迁移到纯电动,首先冲击最有利可图的油箱合同。一些吹塑机已开始关闭产能并多元化进入电池外壳以抵消萎缩的产量。

原材料成本波动压缩利润

HDPE和铝现货价格跟踪石油、天然气和电力投入。在其2024年文件中,英力士确定原材料波动是供应链的主要风险。[3]"2024年年度报告,"英力士集团,ineos.com长期价格条款限制了一级供应商向原始设备制造商转嫁增长的能力,因此当树脂飙升时收益压缩。新兴市场项目最为脆弱,因为那里的车辆制造商抵制临时附加费。

细分分析

按容量:长续航移动性推动大油箱需求

45-70升区间在2024年以44.59%的份额占主导地位,因为它适合大多数全球B级和C级乘用车,这是汽车燃油箱市场的核心。稳定的产量持续存在,因为原始设备制造商平台周期将这个尺寸窗口深深锁定在预测范围内。然而,大于70升的油箱以11.53%的复合年增长率推进,通过2030年提升这一类别的汽车燃油箱市场规模。增长追溯到长途卡车、大型SUV和受益于更高车载能量的氢燃料原型车。军用车队采购超过100升的辅助单元以延长作战范围,减轻前沿地区物流风险。复合材料缠绕气瓶现在比早期金属油箱轻15-20%,部分抵消氢燃料服务中的体积惩罚。掌握自动纤维铺放的供应商可以比传统缠绕更快地扩大生产,保持成本优势,加强在70升以上类别的份额增长。

低于45升范围迎合紧凑城市车型,其中紧凑的地板下包装和成本限制阻止复杂形状或材料。在价格敏感的新兴市场中产量保持稳定,但电气化和网约车采用抑制了上行空间。供应商通过提供具有通用承载支架的模块化塑料设计来对冲风险,以在程序间标准化并缩短认证时间。在预测期内,中等容量仍是最大的池子,但收入偏向于先进材料在更广泛汽车燃油箱市场内命令更高单位定价的大油箱细分市场。

备注: 购买报告后可获得所有单个细分市场的份额

按材料类型:复合材料获得战略动力

塑料多层结构在2024年获得43.29%收入,反映了二十年来已验证的密封性、更低的工具成本和几何自由度。阻隔树脂如乙烯乙烯醇位于HDPE层之间以阻止碳氢化合物,允许符合欧7渗透规范而无需诉诸金属。经典钢材在一些重型和越野项目中持续存在,其中抗凹陷性和现场可修复性胜过重量。铝填补了高端跑车的窄细分市场,其中造型和重量交叉,但仍受供应约束。

复合材料氢燃料箱显示最快攀升,复合年增长率为10.53%,受韩国、日本、欧洲和加利福尼亚燃料电池电动推进的推动。IV型设计将聚合物内衬与碳纤维缠绕配对以承受700巴服务压力,给出比钢材5比1的强度重量优势。量子燃料系统和OneH2最近验证了930巴气瓶,可储存27公斤氢,突出了能量密度增长的余地。自动纤维铺放现在产生可重复的层叠并降低废料,使复合材料接近与金属在大批量项目中的成本平价。随着时间推移,碳纤维和内衬挤出的学习率曲线预期将侵蚀材料溢价,重新塑造汽车燃油箱市场内的份额。

按车型:商用平台加速份额转移

乘用车仍锚定2024年收入的68.60%,但随着电气化交叉车型抓住展厅关注而增长减速。相反,中重型商用车跟踪12.54%的复合年增长率,受持续电商、基础设施投资和需要替换的老龄化公路货运车队推动。长途卡车原始设备制造商订购更大的双油箱组以延长路线范围,而区域车队探索需要新复合储存的氢内燃机原型。公交制造商跟随,试验350巴系统以满足城市零尾气排放要求,而无需在早期采用者都市区之外的电池充电停机时间。

轻型商用货车桥接城市物流,其中停启驾驶周期有利于混合动力而非完全电池电力。它们的适中油箱尺寸与乘用车型保持工具通用,即使指定阻隔技术时也控制成本。专用和国防车辆为具有自密封内衬的坚固金属油箱产生稳定的售后需求,相邻的收入流为在汽车燃油箱市场多元化的供应商缓解周期性。

备注: 购买报告后可获得所有单个细分市场的份额

按燃料类型:氢燃料开启下一波增长

汽油在2024年保留67.54%份额,得益于其全球基础设施和原始设备制造商熟悉度,即使电动汽车规模化也锚定产量。柴油在高扭矩和现有加油网络主导的卡车中维持核心需求,尽管效率升级和生物柴油混合抑制油箱尺寸爬升。弹性燃料平台在乙醇可用性高的地方增长,支持多层阻隔迁移。

氢燃料以16.54%复合年增长率脱颖而出,受美国联邦机动车安全标准(FMVSS)307和308支撑,这给原始设备制造商压缩储存的明确设计目标。[4]"联邦机动车安全标准307和308,"国家公路交通安全管理局,nhtsa.gov日本、韩国和德国资助填充走廊以减少里程焦虑。复合气瓶创新现在集成级联阀门,消除现场压缩并削减站点资本支出。这种技术轨迹和政策确定性将氢燃料定位为在快速加油和长续航在汽车燃油箱市场内具有经济权重的细分市场中的可信替代品。

地理分析

亚太地区在2024年占据53.76%的收入,得益于中国和印度的密集供应链、有竞争力的劳动力和支持性财政激励。中国大陆将强劲的内燃机产量与第二代燃料电池试点结合,因此供应商必须跨钢材、塑料和复合材料生产线以保护其份额。印度的生产关联激励计划吸引新投资并执行成本纪律,有利于汽车燃油箱市场的高通量塑料吹塑单元。东盟国家间的协会协调缓解跨境组件流动,进一步巩固该地区的枢纽地位。

中东和非洲是增长最快的集群,复合年增长率为10.34%,受益于与电商和建设相关的经济多元化和物流扩张。沙特阿拉伯的2030愿景激励刺激卡车车队更新,提升了为沙漠气候优化的大型双油箱和辅助金属单元的订单。摩洛哥和埃及的本地组装倡议逐渐缩短交货时间,促使一级供应商考虑近岸塑料吹塑单元以确保他们在汽车燃油箱市场的未来份额。

北美仍然技术丰富:Tier 3汽油标准、通胀削减法案生物燃料资金以及围绕加利福尼亚和得克萨斯快速增长的氢走廊都塑造产品路线图。高皮卡渗透率支持大型钢材和塑料油箱,但几个州的电动汽车授权是明确的长期逆风。欧洲以欧7和碳定价方案引领法规严格性。这里的原始设备制造商研发中心测试下一代渗透阻隔和蒸汽回收概念,随后全球化,强化该地区在早期验证中的价值,尽管产量较软。

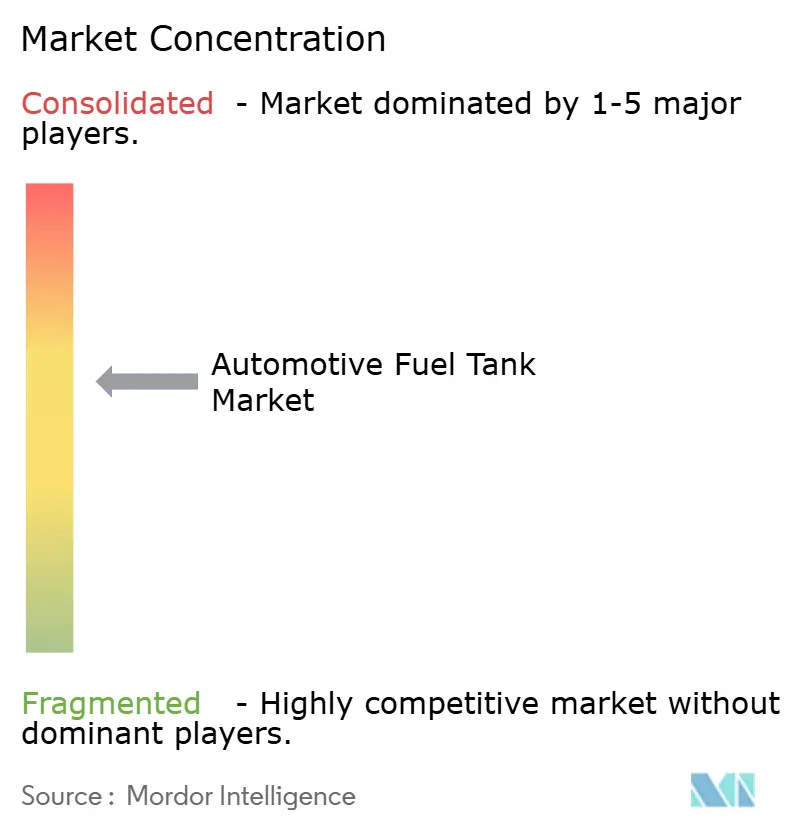

竞争格局

汽车燃油箱市场表现出中度集中。佛吉亚、TI流体系统和麦格纳国际利用全球足迹、内部设计和长期原始设备制造商跟踪记录来覆盖批量项目。佛吉亚到2030年30亿欧元氢收入目标体现了向高压复合材料细分市场的战略转向。TI流体系统在2024年预订了21亿欧元电气化相关订单,但仍从传统油箱最大化现金以资助热管理扩张。麦格纳结合钢材、塑料和电池外壳能力,与混合内燃机、混合动力和电动汽车变体的原始设备制造商平台融合保持一致。

考特斯纺织等第二梯队参与者推进Green+等可持续计划,纳入回收树脂以保护其在欧洲生态标签采购中的份额。慕贝尔集团通过收购八千代工业株式会社加速其规模,扩大其对本田在亚洲和北美的供应。与此同时,包括量子燃料系统在内的专业公司专注于超高压氢气瓶,抓住卡车和铁路试点中的白色空间机会。成本通胀和萎缩的内燃机产量推动持续整合。然而,高技术壁垒和区域认证防止市场倾向于完全寡头垄断,维持汽车燃油箱市场内的竞争搅动。

汽车燃油箱行业领导者

-

法国佛吉亚集团

-

TI流体系统有限公司

-

考特斯纺织有限责任公司

-

麦格纳国际公司

-

雅普汽车系统有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:量子燃料系统和OneH2推出930巴IV型气瓶,每个可容纳27公斤氢,消除现场压缩。

- 2025年1月:NHTSA发布管理氢燃料车辆燃油系统完整性的FMVSS 307和308,合规有效期为2028年9月。

- 2024年9月:宝马集团扩大与丰田的氢合作伙伴关系,与更广泛的循环经济路线图保持一致,导致复合材料油箱需求增加。

全球汽车燃油箱市场报告范围

燃油箱是柴油、汽油和汽油等易燃和危险液体的安全储存解决方案。

汽车燃油箱市场按容量、材料类型、车型和地理位置进行细分。按容量,市场细分为小于45升、45-70升和大于70升。按材料类型,市场细分为塑料、铝和钢材。按车型,市场细分为乘用车和商用车。按地理位置,市场细分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,市场规模是基于价值(美元)进行的。

| 小于45升 |

| 45 - 70升 |

| 大于70升 |

| 塑料 - 单层 |

| 塑料 - 多层/阻隔 |

| 铝 |

| 钢材 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 客车和长途汽车 |

| 汽油 |

| 柴油 |

| 弹性燃料/乙醇混合 |

| 氢 |

| CNG和LPG |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 埃及 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按容量 | 小于45升 | |

| 45 - 70升 | ||

| 大于70升 | ||

| 按材料类型 | 塑料 - 单层 | |

| 塑料 - 多层/阻隔 | ||

| 铝 | ||

| 钢材 | ||

| 按车型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 客车和长途汽车 | ||

| 按燃料类型 | 汽油 | |

| 柴油 | ||

| 弹性燃料/乙醇混合 | ||

| 氢 | ||

| CNG和LPG | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 埃及 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车燃油箱市场当前规模是多少?

汽车燃油箱市场规模在2025年达到201.5亿美元。

汽车燃油箱市场到2030年将以多快速度增长?

市场预计将录得4.80%的复合年增长率,到2030年达到254.8亿美元。

哪个容量细分市场领导汽车燃油箱市场?

45到70升之间的油箱在2024年以44.59%的收入份额领先。

哪个是汽车燃油箱市场增长最快的地区?

中东和非洲预计在预测期(2025-2030)内以最高复合年增长率增长。

为什么复合材料氢燃料箱增长如此迅速?

燃料电池采用和FMVSS 307/308等新安全标准推动复合材料氢燃料箱需求

汽车燃油箱市场的领先参与者是谁?

佛吉亚、TI流体系统和麦格纳国际合计持有全球收入超过四分之一的份额。

页面最后更新于: