汽车催化转换器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 120.39 十亿美元 |

| 市场规模 (2030) | 177.87 十亿美元 |

| 增长率 (2025 - 2030) | 8.52% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息汽车催化转换器市场分析

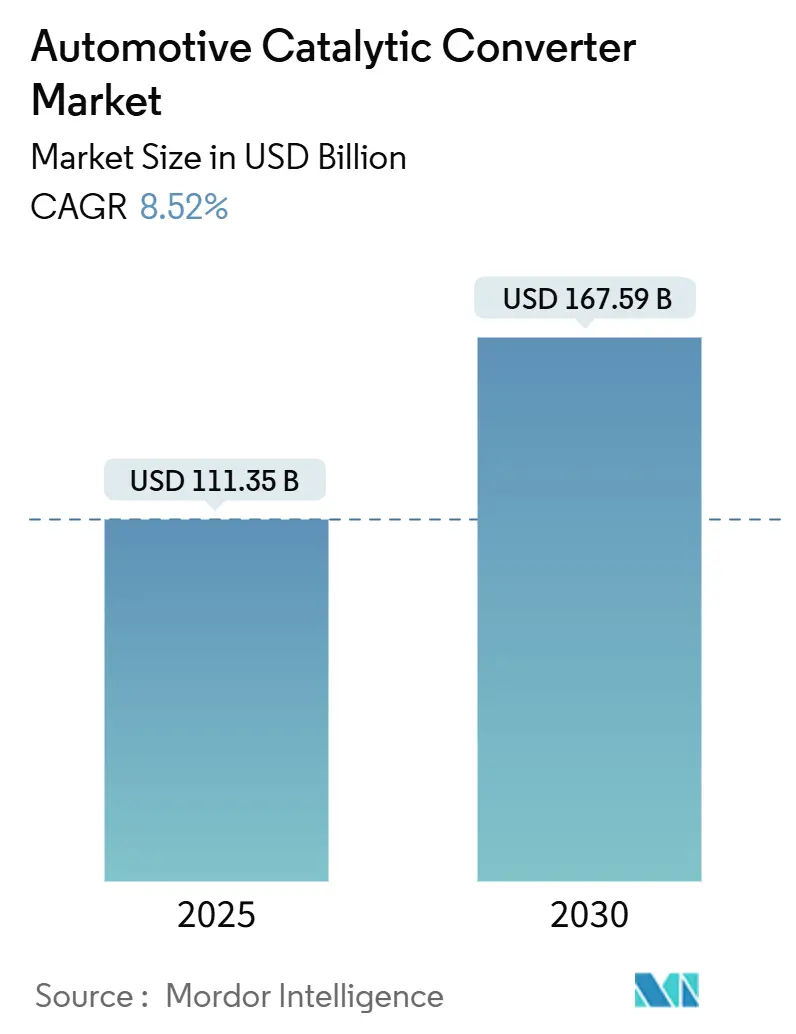

催化转换器市场在2025年产生了1113.5亿美元的收入,预计到2030年将达到1675.9亿美元,增长率为8.52%。这一增长反映了2025年后持续的法规收紧,包括欧7标准、国7标准和更新的美国标准,所有这些都要求更高的贵金属载量和先进的涂层化学技术。全球内燃机和混合动力汽车生产的复苏、降低成本风险的贵金属替代策略以及非道路机械车队的改装活动进一步推动了这一势头。供应链韧性、新的氢内燃机项目和有前景的单一材料催化剂完善了催化转换器市场的机会集合。

关键报告要点

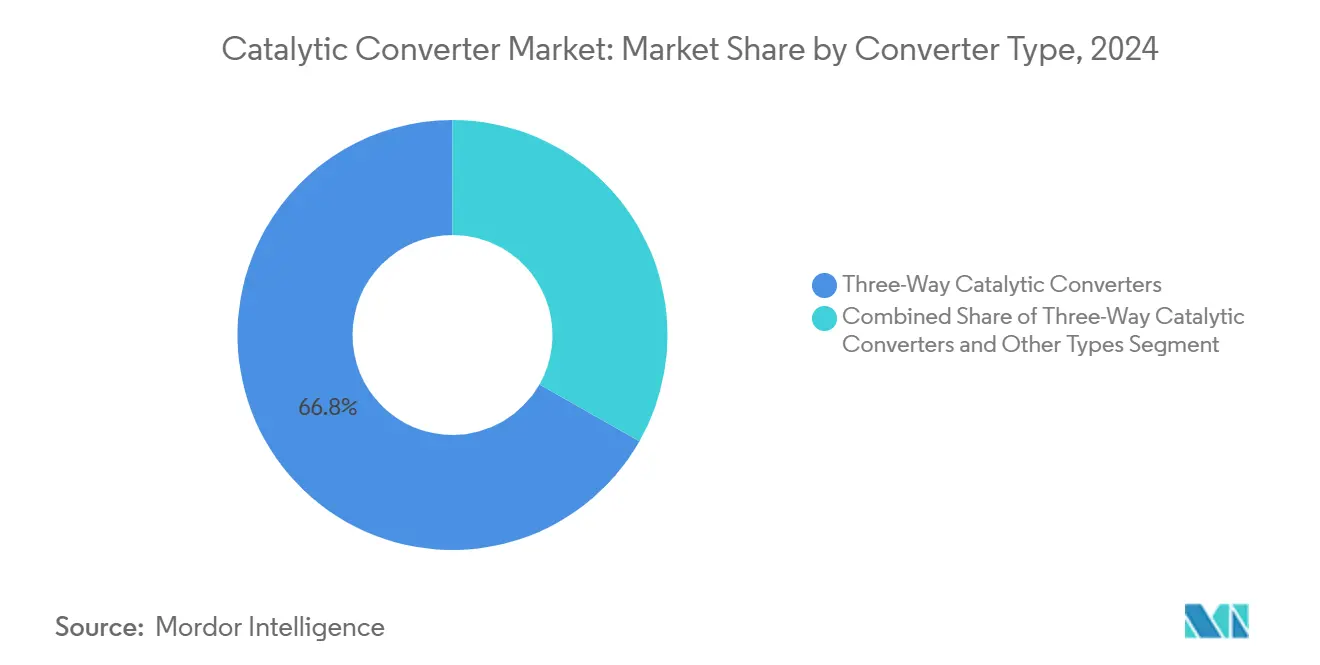

- 按转换器类型,三元催化转换器在2024年占催化转换器市场份额的66.78%,而"其他类型"类别预计在2030年前将以11.83%的复合年增长率增长。

- 按车辆类型,乘用车在2024年占催化转换器市场份额的63.60%;中重型商用车有望实现最快的9.08%复合年增长率至2030年。

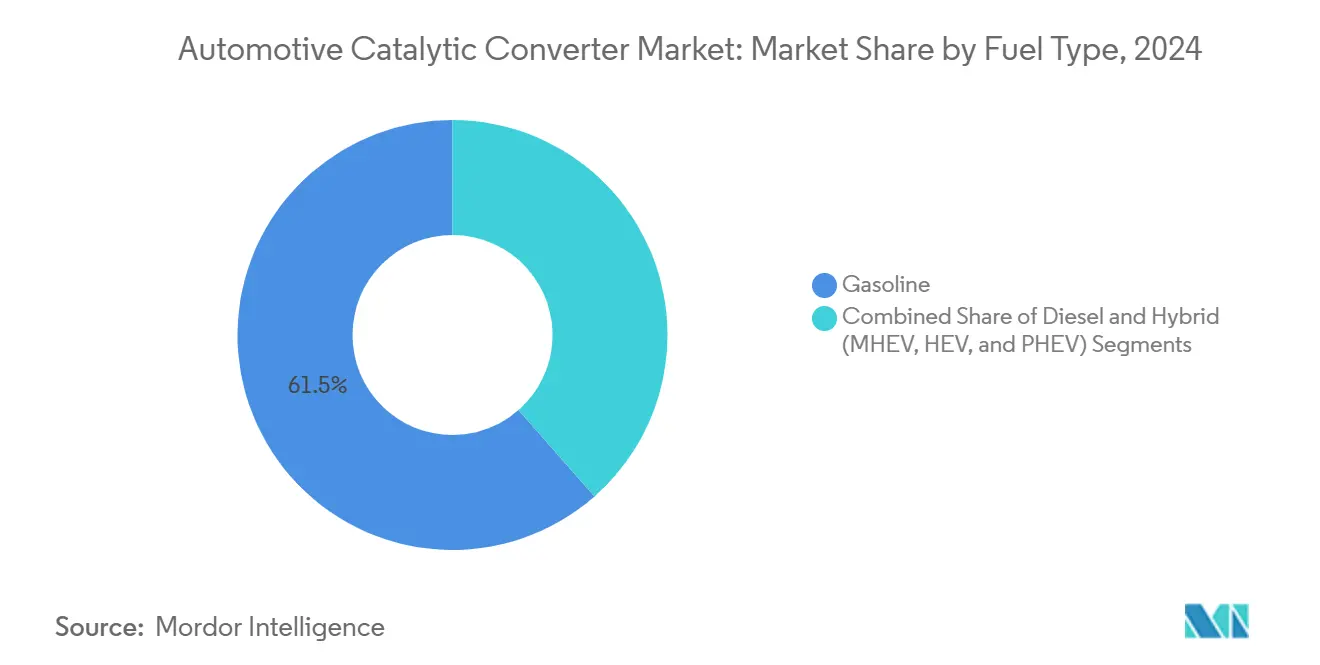

- 按燃料类型,汽油动力系统在2024年占催化转换器市场规模的61.48%份额,而混合动力预计在预测期内将以9.18%的复合年增长率扩张。

- 按基材材料,钯基材在2024年占催化转换器市场规模的48.76%份额;铑基材以6.63%的复合年增长率领先增长。

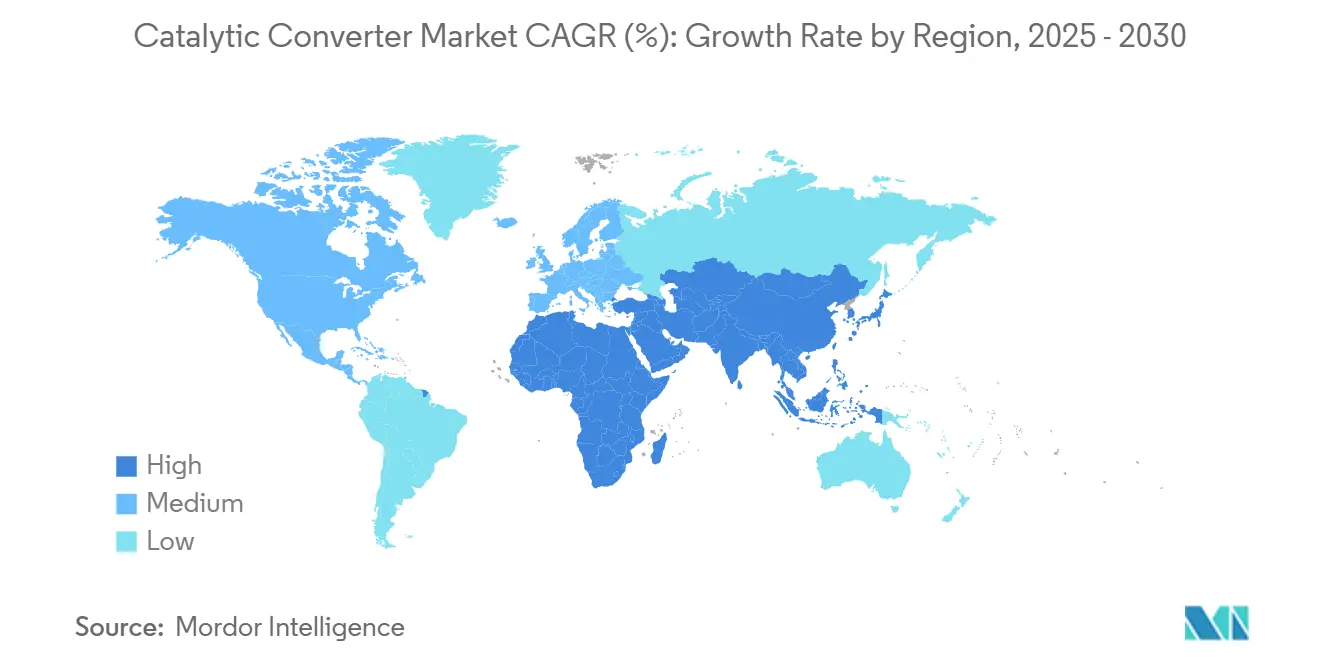

- 按地理区域,亚太地区在2024年以49.82%的份额主导催化转换器市场,也是增长最快的地区,到2030年复合年增长率为7.85%。

全球汽车催化转换器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2025年后严格的排放法规 | +2.8% | 全球性,欧盟和中国率先实施 | 中期(2-4年) |

| 全球内燃机和混合动力生产量回升 | +1.9% | 全球性,集中在亚太和北美 | 短期(≤2年) |

| 直喷汽油机和轻混系统中的贵金属载量 | +1.6% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 非道路/移动机械的主机厂改装需求 | +1.2% | 欧盟第五阶段、CARB第五级地区,向全球扩展 | 长期(≥4年) |

| 催化转换器盗窃回收热潮造成的供应链缺口 | +0.8% | 北美核心,波及欧盟 | 短期(≤2年) |

| 氢内燃机车辆的激励措施增长 | +0.4% | 欧盟和日本早期采用,美国新兴 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

2025年后严格排放法规推动技术升级

欧7标准从2025年7月开始分阶段实施,将合规耐久性延长至8年/16万公里,迫使汽车制造商指定更厚的贵金属层和先进的汽油颗粒过滤器。[1]欧盟委员会,《关于机动车辆和发动机排放及电池耐久性型式认证的法规(EU) 2024/1257(欧7)》,eur-lex.europa.eu国7标准与欧7标准相似,在几个方面甚至超越了欧7,要求颗粒物数量限值和跨平台的实际驾驶排放测试。在美国,更严格的非道路和轻型车辆法规填补了历史监管空白。统一的全球阈值消除了主机厂曾经使用的滞后时间缓冲,加速了先进三元和四元系统的设计周期。

新冠疫情后全球内燃机和混合动力生产量回升

全球轻型车产量在汽油、柴油和混合动力产线上实现了产量恢复。商用卡车在物流需求的推动下增加了产量,而亚太地区的基础设施刺激措施保持了重型装配线的活跃。混合动力约占产量的10%,需要更大的催化剂体积来控制频繁启停循环中的冷启动排放。中国汽车工业协会正在实施三步发展战略,目标是到2035年通过提高热效率和先进的排放控制系统实现碳排放减少20%。标准化的工厂利用率提高了催化转换器市场的近期单位出货量,尽管存在长期电气化压力。[2]亚洲清洁燃料协会,《中国内燃机(ICE)和新能源汽车(NEV)的演进--行业回顾与展望》,acfa.org

直喷汽油机和轻混发动机中更高的贵金属载量

汽油直喷动力系统在2023年达到73%的渗透率,比端口燃油喷射设计排放更细的颗粒物,迫使汽车制造商集成铂族金属和涂层汽油颗粒过滤器。涡轮增压和轻混化(两者在直喷应用中都很普遍)拓宽了废气成分和温度窗口,需要精确的化学计量控制和更快的点亮。由此产生的铂族金属强度增加加强了收入增长,即使替代举措寻求成本中性。

非道路/移动机械ESG压力的主机厂改装需求

第五阶段和即将到来的第五级法规要求建筑、农业和工业设备所有者为传统发动机改装先进催化剂。非道路发动机经常服役二十年,创造了延伸至2030年以后的增量后市场需求。车队运营商采用改装包以满足企业ESG承诺和市政采购标准。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 极端铂族金属价格波动 | -1.8% | 全球性,在成本敏感市场影响集中 | 短期(≤2年) |

| 纯电动汽车加速减少长期单位需求 | -1.4% | 欧盟和中国领先,北美跟随 | 中期(2-4年) |

| 打击非法铂族金属采购 | -0.9% | 全球供应链,关注非洲来源材料 | 中期(2-4年) |

| 单一材料催化剂的商业化 | -0.6% | 研究密集型市场,日本和德国领先 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

极端铂族金属价格波动

钯金从2022年超过3000美元/盎司跌至2025年初的1000美元/盎司以下,铂金在900-1100美元/盎司之间波动,使采购预算复杂化并鼓励替代。供应商进行对冲,但小型参与者难以抵消价格变动,降低了短期利润率可见性,并在成本冲击袭来时延迟订单。南非矿业资本支出的计划削减威胁到本十年后期的供应紧缩。

纯电动汽车渗透加速减少长期单位需求

电动汽车采用在2024年显著加速,创造了结构性转变,减少了催化转换器的可寻址市场,因为纯电动汽车不需要排放控制系统。彭博新能源财经的经济转型情景预测了更加积极的采用率,预计电动汽车将在2030年占全球乘用车销量的45%,到2040年占73%,全球乘用电动汽车销量预计将从2023年的1390万辆增加到2027年的超过3000万辆。转型的地理变化为催化剂制造商优化其区域策略创造了机会,因为电动汽车采用率较慢的市场对先进排放控制技术保持更强的需求。

细分分析

按转换器类型:先进多功能系统扩张

三元催化转换器在2024年保持了催化转换器市场66.78%的份额,反映了它们对化学计量汽油发动机的通用适配性。收紧的颗粒物数量和耐久性法规使这种格式在合规性方面保持核心地位,尽管金属载量和涂层配方继续发展。三元催化转换器市场规模预计到2030年将与整体车辆生产保持一致增长,得到混合动力化放大冷启动事件的支持。

四元催化转换器、稀薄NOx捕集器和组合选择性催化还原系统的新浪潮聚集在"其他类型"类别中,预计以11.83%的复合年增长率增长。华盛顿州立大学的实验室工作表明,由高排气热量诱导的纳米级氧化铈聚集在使用较少贵金属的同时将活性提高十倍,这一发现可能重塑成本曲线。对自再生钙钛矿催化剂的并行研究旨在将铂族金属含量减少高达90%,一旦达到生产规模和耐久性基准,为更广泛的采用奠定基础。

备注: 购买报告后可获得所有单个细分市场的细分份额

按车辆类型:商用车队加速增长

乘用车以63.60%的催化转换器市场份额主导了2024年的销量,这得益于它们的绝对生产规模。尽管随着电气化增长,这一比例略有下降,但由于车队寿命长、后期混合动力推出和新兴的柴油缩小化汽油策略,乘用车催化剂仍然是主力产品。

中重型商用车提供最快的9.08%复合年增长率。物流扩张、基础设施支出和更严格的重型NOx上限推动车队管理者转向更高容量的催化剂砖和更长的保修期。开发商已经在验证用于长途卡车运输的氢内燃机系统,为必须在高排气温度下耐受100%氢气流同时仍然抑制NOx的三元催化剂开辟了新途径。非道路机械虽然是小众市场,但通过利用具有定制管道制造外壳的第五阶段改装包来延长增长。

按燃料类型:混合动力化改变催化剂工作循环

汽油发动机在2024年催化转换器市场规模中贡献了61.48%,突出了它们在大多数乘用车细分市场中的根深蒂固份额。高压缩和增压直喷设计提高了颗粒物输出,需要涂有铂族金属的汽油颗粒过滤器,这些过滤器在稀薄条件下保持效率。

混合动力--轻混、全混和插电混--是最快的9.18%复合年增长率细分市场,因为汽车制造商将电气化驱动模块分层到传统发动机上。频繁关机需要在几秒钟内点亮并在瞬态负载下快速再生的催化剂,刺激对电加热砖和低质量基材的需求。柴油对于长途货运仍然不可或缺,但在轻型车辆中面临份额萎缩。对电加热柴油催化剂的研究声称在低温循环中可去除75%的NOx,表明即使在销量下降时该技术的韧性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按基材材料:替代策略改变铂族金属组合

钯基材在2024年以48.76%的份额领先,但成本波动鼓励主机厂在兼容性允许的情况下在新汽油平台中指定铂金。替代在2024年达到70万盎司,可能在整个七年车辆周期中持续。因此,铂金在保持柴油主导地位的同时获得增量汽油份额,因为硫耐受性仍然至关重要。

铑虽然绝对用量较小,但设定为6.63%的复合年增长率,因为在高氧排气下深度NOx还原没有可行的替代品。涵盖氧化铈-氧化钒复合材料、先进钙钛矿和氧化钒SCR配方的"其他"类别仍处于探索阶段,但对于使供应远离稀缺铂族金属的多元化具有战略重要性。早期测试单元显示氨-SCR反应速率比经典氧化钒/氧化钛混合物快10-14倍,暗示如果规模化成功,具有相当大的长期位移潜力。

地理分析

亚太地区在2024年控制了催化转换器市场收入的49.82%,预计到2030年将以7.85%的复合年增长率扩张。中国基于超越欧洲阈值的颗粒物数量和实际驾驶协议嵌入的国7标准支撑了区域增长。印度在汽车生产加速以满足国内移动需求和出口订单时增加了产量。区域重型产出受益于刺激卡车和非道路设备销售的基础设施管道。在新广州交易所上市的铂金和钯金期货合约进一步专业化了金属采购,减少了当地制造商的价格冲击风险。

北美预计将以5.10%的复合年增长率增长。更新的联邦法规要求到2032年NMOG + NOx减少50%,并强制采用汽油颗粒过滤器。德克萨斯州、密歇根州和安大略省仍然是轻型车转换器的关键生产集群,而加利福尼亚州的第五级非道路提案为建筑机械拉动了先进的SCR系统。对氢内燃机测试实验室的投资说明了该地区对替代推进的承诺,同时仍然依赖后处理进行NOx消减。

欧洲的4.80%复合年增长率反映了在2035年后强制零排放销售压力下的成熟车辆基础。近期催化剂需求上升,因为欧7引入了八年耐久性和扩展的温度合规窗口。领先供应商专注于更高密度的涂层、电加热砖和组合NOx/颗粒物再生算法,以满足严格的欧7限值。非道路车队的改装活动在新车需求趋于平缓后维持了后市场量。

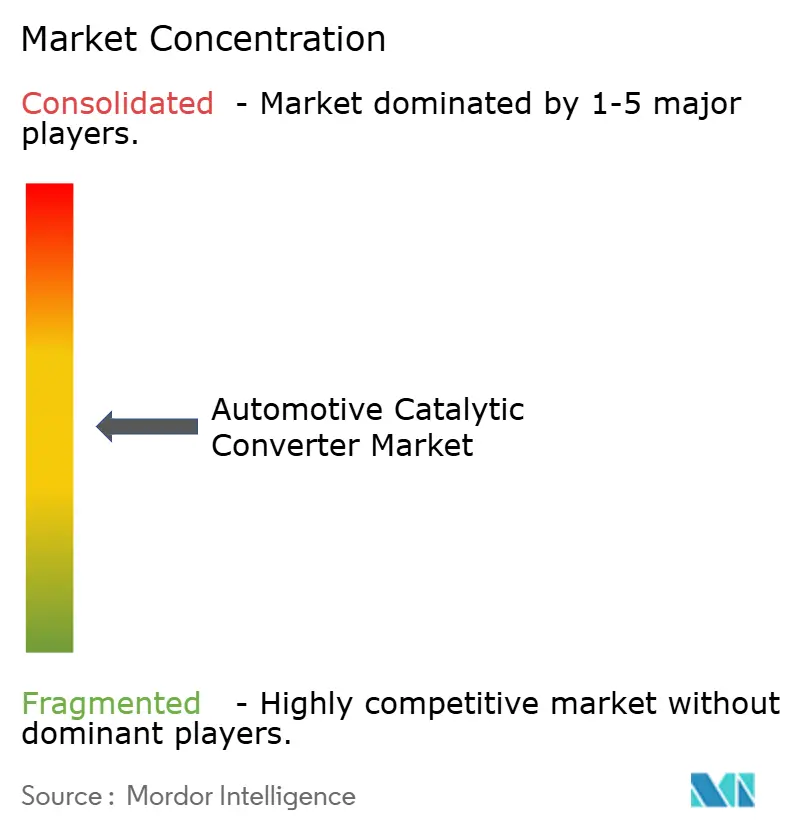

竞争格局

市场适度集中,主要参与者占据突出份额。贵金属回收和采购的规模经济提供了成本杠杆,同时也为较小进入者创造了壁垒。技术差异化现在是主要竞争场地,成熟参与者投资氢就绪转换器、电热催化剂加热器和即时优化空燃比的机器学习校准模型。

区域专业化明显。欧洲集团强调严格立法区域的深度集成排气模块。亚洲公司为批量车型供应成本效益系统,利用垂直集成的基材生产。北美生产商专注于重型卡车和非道路设备的高耐久性解决方案。大型精炼厂领导的闭环回收方案通过展示全生命周期铂族金属可追溯性,日益支持主机厂的碳中和承诺。

创新管道包括削减铂族金属强度的钙钛矿化学、原位再生的纳米结构涂层,以及在不影响表面积的情况下减重的增材制造蜂窝。商业推出时间表取决于可扩展制造和多年现场耐久性验证,使传统铂族金属催化剂在本十年的大部分时间内保持主导地位。

汽车催化转换器行业领导者

天纳克公司

马瑞利控股有限公司

埃贝斯珀歇集团

博伊森集团

双叶工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:天纳克确认与阿波罗基金X的战略投资协议,以加速其清洁空气和动力系统部门的增长,交易计划于2025年第二季度完成。

- 2024年10月:天纳克在德国伯沙伊德和密歇根州安阿伯开设了新的氢内燃机测试设施,以及在纽伦堡的专用氢材料实验室。

全球汽车催化转换器市场报告范围

催化转换器使用称为催化剂的腔室,将发动机排气中的有毒分子转化为无害气体(如蒸汽)。它通过在气体释放到大气中之前分解汽车产生的气体中的危险分子来工作。催化转换器是位于汽车底部的巨大金属盒。它有两个管道从中伸出。在使气体安全释放的过程中,转换器利用这两个管道以及催化剂。

汽车催化转换器市场按类型、材料类型、车辆类型和地理区域进行细分。按类型,市场细分为双向催化转换器、三元催化转换器和其他类型。按材料类型,市场细分为铂、钯和铑。

按车辆类型,市场细分为乘用车和商用车,按地理区域,市场细分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,都基于价值(十亿美元)进行了市场规模调整和预测。

| 双向催化转换器 |

| 三元催化转换器 |

| 其他类型 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 非道路和非道路设备 |

| 摩托车和动力运动 |

| 汽油 |

| 柴油 |

| 混合动力(轻混、混动和插混) |

| 铂 |

| 钯 |

| 铑 |

| 其他(铈、钒和钙钛矿) |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按转换器类型 | 双向催化转换器 | |

| 三元催化转换器 | ||

| 其他类型 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 非道路和非道路设备 | ||

| 摩托车和动力运动 | ||

| 按燃料类型 | 汽油 | |

| 柴油 | ||

| 混合动力(轻混、混动和插混) | ||

| 按基材材料 | 铂 | |

| 钯 | ||

| 铑 | ||

| 其他(铈、钒和钙钛矿) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

催化转换器市场目前的规模是多少?

催化转换器市场在2025年产生了1113.5亿美元的收入,预计到2030年将达到1675.9亿美元。

催化转换器市场增长有多快?

从2025年到2030年,市场以8.52%的复合年增长率扩张。

哪种转换器类型在全球份额中领先?

三元催化转换器在2024年占全球收入的66.78%。

为什么亚太是最大的区域市场?

中国严格的国7标准,结合印度不断扩大的车辆生产,使亚太地区拥有49.82%的份额和最快的7.85%复合年增长率。

氢内燃机发挥什么作用?

重型卡车的氢内燃机平台仍需要三元催化转换器来控制NOx,即使在电气化推进的情况下也开辟了新的需求流。

页面最后更新于: