汽车热交换器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 25.19 十亿美元 |

| 市场规模 (2030) | 34.43 十亿美元 |

| 增长率 (2025 - 2030) | 6.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

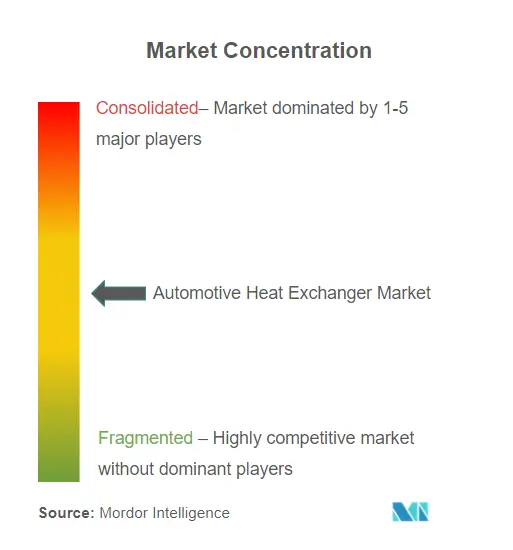

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能汽车热交换器市场分析

汽车热交换器市场在2025年达到251.9亿美元,预计到2030年将增至344.3亿美元,复合年增长率为6.45%。从内燃机冷却回路向电池、电力电子设备和座舱气候控制多回路架构的转变推动了整个汽车热交换器市场的扩张。电动平台需要防止电池热失控、管理800V充电负载并节约车辆续航里程的组件[1]《2024年综合报告》,电装株式会社,denso.com。亚太地区电动汽车的强劲采用、欧7耐久性法规和热泵集成也提升了汽车热交换器市场的产品复杂性和价值含量。供应商正通过微通道设计、耐腐蚀合金和集成热泵模块做出响应,而铝和铜材料波动性继续对整个汽车热交换器市场的利润率造成压力。

关键报告要点

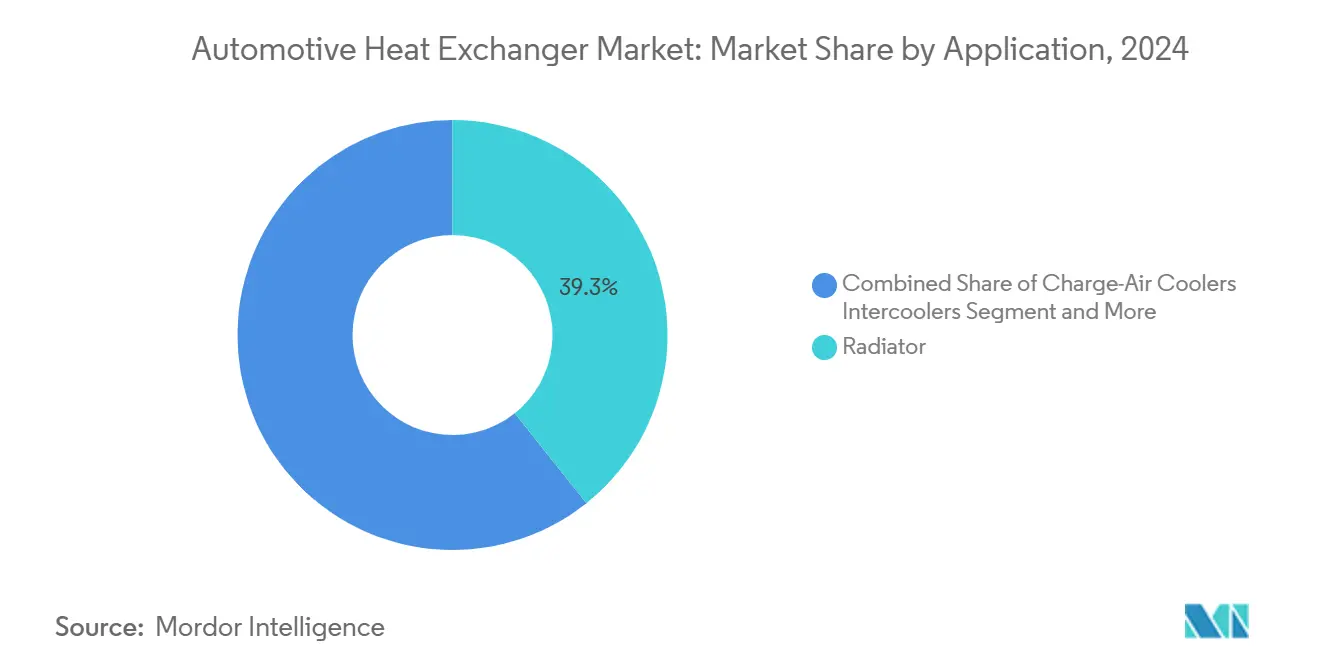

- 按应用分类,散热器以39.29%的份额领导2024年汽车热交换器市场,而电池和电力电子冷却器在2030年前以13.20%的复合年增长率快速发展。

- 按设计类型分类,管翅式配置在2024年占据汽车热交换器市场47.28%的份额;板条式装置预计以8.84%的复合年增长率增长。

- 按材料分类,铝在2024年占汽车热交换器市场73.25%的份额,而不锈钢是增长最快的材料,预测2025-2030年将以8.54%的复合年增长率扩张。

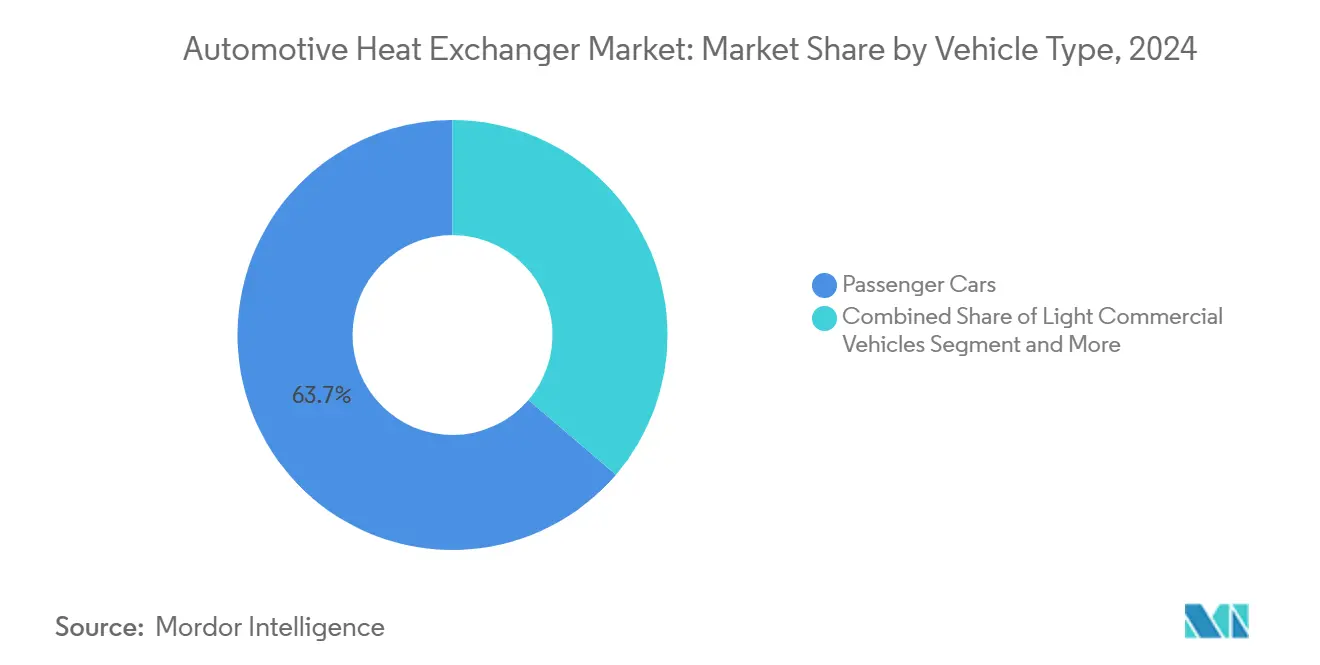

- 按车辆类型分类,乘用车在2024年占据汽车热交换器市场份额的63.75%;轻型商用车和重型车辆细分市场预测到2030年将实现8.78%的最快集体复合年增长率。

- 按动力系统分类,内燃机在2024年占汽车热交换器市场规模的52.38%,而纯电动汽车以15.25%的复合年增长率扩张。

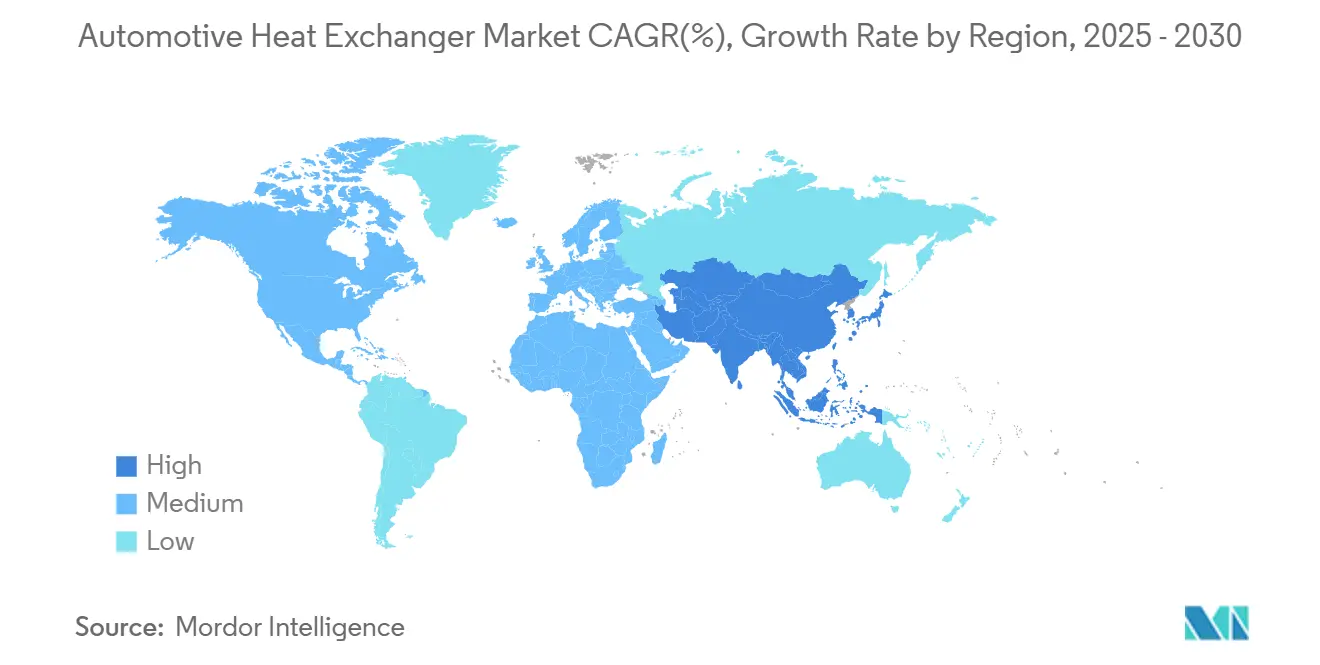

- 按地理分类,亚太地区在2024年占据47.23%的收入,并仍是增长最快的地区,到2030年复合年增长率为8.78%。

全球汽车热交换器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的大约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车销售驱动的先进热管理需求 | +2.1% | 全球,亚太和欧洲领先采用 | 中期(2-4年) |

| 严格的全球排放法规 | +1.8% | 欧洲和北美为主,溢出到亚太 | 长期(≥4年) |

| 电动汽车热泵系统集成 | +1.2% | 欧洲和北美,扩展到亚太 | 中期(2-4年) |

| 新兴市场暖通空调渗透率上升 | +0.9% | 亚太核心,溢出到中东非洲和南美 | 中期(2-4年) |

| 800V高压电动汽车架构 | +0.7% | 全球高端细分市场,大众市场跟进 | 长期(≥4年) |

| 燃料电池加湿交换器采用 | +0.3% | 日本、韩国、部分欧洲市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车销售驱动的先进热管理需求

电动汽车需要比燃油车多约30%的铝,迫使交换器重新设计超越散热器功能。电池回路必须将电芯温度保持在2°C范围内以避免热失控,而碳化硅逆变器造成的局部热峰通过微通道芯体处理[2]《电动汽车轻量化铝解决方案》,MacDermid Enthone,macdermidenthone.com。低导电性流体,如符合Prestone GB29743-2标准的冷却液影响合金和涂层选择,而直接浸没冷却为消除导电风险的介电装置开辟了利基市场。

严格的全球排放法规

2024年5月发布的欧7法规统一了尾气排放限制并增加了刹车和轮胎颗粒物上限,间接提高了热负荷,因为汽车制造商追求效率增益。要求的电池耐久性将交换器寿命目标推向十年以上,刺激防腐钎焊板材发展,而车载诊断系统实现预测性流量控制。到2026年11月的项目时间表压缩了验证窗口,有利于拥有预认证测试台的供应商。

电动汽车热泵系统集成

可逆热泵回路现在预调节电池组和座舱空气。现代的辐射加热通过纳米管薄膜减少17%的能耗,让交换器运行更冷却却保持舒适性[3]《下一代辐射加热技术》,现代汽车集团,hyundai.com。法雷奥的Smart eDrive 6合1使用内部油冷却来缩小散热器面积,显示集成模块如何为更大电池释放车辆包装空间。

新兴市场暖通空调渗透率上升

对经济实惠气候控制的需求提升了亚洲座舱和动力系统组合模块。韩拿在加拿大投资3亿美元的压缩机工厂目标年产90万台电动装置,凸显了量产增长。高回收率--再生铝需要95%更少能源,这与成本敏感买家需求一致,同时满足整车厂脱碳目标。

阻碍因素影响分析

| 阻碍因素 | 对复合年增长率预测的大约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 铝和铜价格波动 | -1.4% | 全球,对北美和欧洲影响特别大 | 短期(≤2年) |

| 微通道挤压供应瓶颈 | -1.1% | 全球制造,集中在亚太供应链 | 短期(≤2年) |

| 严格的耐久性和腐蚀验证成本 | -0.8% | 欧洲和北美监管市场 | 中期(2-4年) |

| 固态电池组热负荷下降 | -0.6% | 最初为高端细分市场,大众市场跟进 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

铝和铜价格波动

电动车型可含高达80公斤铜--是燃油车的四倍--使交换器成本对现货价格高度敏感。汽车制造商通过多年合约和闭环回收进行对冲,但区域溢价仍会影响采购策略。提升单位重量导电率的合金创新有助于限制原材料需求,在汇率飙升时稳定成本。

微通道挤压供应瓶颈

高精度模具和有限压机将微通道产量限制在几家亚洲供应商。需求激增期间交货期延长,减缓车型发布。增材制造提供了解决方案,3D打印晶格芯体减少废料并允许本地化按需生产。扩大该方法可重新平衡整车厂和挤压专家之间的议价能力。

细分分析

按应用:电池冷却推动热管理创新

散热器占据汽车热交换器市场规模的最大份额,2024年占39.29%收入。随着电池和电力电子冷却器以13.20%复合年增长率到2030年发展,反映电动化优先级,其份额下滑。锂离子电池组要求快充时±2°C热稳定性,促使汽车热交换器市场中集成冷板和介电浸没模块的发展。增压空气系统跟上涡轮增压步伐,而机油冷却器转向电桥润滑。座舱蒸发器和冷凝器演变为可逆热泵交换器,氢燃料电池加湿器作为新兴利基出现。

汽车热交换器市场继续重视散热器量产。然而,白地在于燃料电池客车和卡车的堆栈加湿模块,艾贝赫的排气装置结合水回收与声学阻尼。混动排气热回收在符合欧7标准的动力系统中保持相关性,为供应商提供纯电池采用攀升时的过渡产品。

备注: 购买报告后可获得所有单个细分市场的份额

按设计类型:微通道技术获得关注

管翅式芯体在2024年占汽车热交换器市场份额的47.28%,由于成熟工具和低成本。板条式组件以8.84%复合年增长率增长,因为整车厂在滑板底盘中以厚度换取碰撞包装。微通道扁管装置的汽车热交换器市场规模扩张最快,因为优异的传递系数能在拥挤电池托盘周围实现纤薄模块。热管和蒸汽室出现在高端电池组中,这一趋势可能随着固态电芯降低热负荷但收紧温度均匀性需求而扩散。

在高压回路中,管壳式交换器保持立足点,主要在氢燃料电池和废热回收系统中,其中坚固性胜过重量损失。同时,板条式变体采用内部偏置翅片来缓解流速和噪音,巩固其在商用车增压空气冷却中的地位。

按材料:铝主导地位持续,不锈钢加速

铝在2024年占汽车热交换器市场份额的73.25%,电动汽车比燃油车需要30%更多铝,因此减少95%能耗的二次冶炼厂有助于稳定原材料供应,同时缓冲成本波动。高挤压产量也保持单价较低,支撑仍主导汽车热交换器市场规模的散热器量产。铜在高通量区域仍受青睐,但使整车厂暴露于现货价格波动,而黄铜使用在轻量化压力下滑落。抵抗冷却液酸性的聚合物涂层铝管进入量产,在欧7耐久性法规下延长交换器寿命。

不锈钢是增长最快的材料,预测2025-2030年以8.54%复合年增长率扩张,因为欧7推动排气热回收和氢燃料电池堆栈,需要在700°C以上温度的耐腐蚀性。其份额上升尽管密度更高,因为在重型和非道路应用中坚固性胜过重量损失。混动废热回收、燃料电池加湿器和350巴氢罐青睐不锈钢板条式或管壳式芯体,在更广泛的汽车热交换器市场中开辟有利可图的利基。复合材料和碳纤维增强聚合物因介电和重量优势继续吸引研发预算,但自动化和树脂灌注成本可能将其限制在高端项目,直到量产效率改善。

按车辆类型:商用车电动化加速

乘用车在2024年贡献汽车热交换器市场规模的63.75%,多回路系统激增。城市配送车队刺激轻型商用车电动化,需要能容忍频繁快充循环和载荷摆动的交换器,使其以8.54%复合年增长率增长。重型卡车和非道路机械为350千瓦燃料电池堆栈增加平行冷却回路,巩固汽车热交换器市场的长期增长通道。

电动平台的原型周期继续压缩;TI流体系统的创新中心将样品交货期缩短至两周,凸显日益增长的上市时间压力[4]《电动出行创新中心启动》,TI流体系统,tifluidsystems.com。车队运营商重视总拥有成本,创造对耐用、可维修交换器模块的需求,在车辆第二生命周期保持效率。

备注: 购买报告后可获得所有单个细分市场的份额

按动力系统类型:电动激增重塑需求

内燃机在2024年仍贡献52.38%收入,但纯电动汽车以15.25%复合年增长率快速前进。混动车复杂性最大,合并发动机、逆变器和电池组回路;废热回收利用排气能量预热电池和座舱。燃料电池堆栈引入加湿器和高温散热器,扩大汽车热交换器市场范围。

博格华纳4亿美元400V插电式平台冷却液加热器合约凸显集成加热功能如何补充经典交换器。丰田标准化70兆帕储罐表明氢在2030年动力组合中的作用,保持对不锈钢和复合管壳式装置的需求活力。

地理分析

亚太地区以2024年47.23%份额主导汽车热交换器市场,预测复合年增长率8.78%。中国2025年超过3500万辆汽车产量,电动汽车销量年增50%,受益于大规模生产微通道管的垂直整合铝挤压企业。日本燃料电池路线图和韩国辐射加热突破进一步在汽车热交换器市场中多样化技术需求。

北美面临混合信号:零售电动汽车需求疲软导致福特削减F-150闪电量产,但通胀削减法案刺激本地化供应链。Gentherm获得4亿美元新订单,同时实现2025年第一季度3.54亿美元收入,反映气候舒适利基的韧性。国内挤压和钎焊投资可缓冲外国材料冲击。

欧洲份额受欧7的2026年11月合规截止日期影响。汽车制造商提升再生铝使用,利用76%回收率。安森美在捷克20亿美元碳化硅设施提升区域散热器需求,因为更高结温。国家资金还针对氢卡车走廊,保持燃料电池加湿器生产线在汽车热交换器市场中的可行性。

竞争格局

竞争依然分散,电装、马勒和法雷奥锚定全球项目,而韩拿被韩泰收购加强韩国垂直整合。威兰收购Onda扩大对利基细分市场管壳式芯体的获取,Aspen Aerogels在保时捷718电动汽车上的PyroThin屏障订单突显材料科学新进入者。

战略上,现有企业追求微通道产能、3D打印晶格研发和低导电性冷却液合作伙伴关系。集成模块产品--结合泵、阀、冷凝器和控制电子设备--差异化投标,特别是在滑板平台空间约束主导的地方。货币对冲铝合约和闭环回收有助于保护利润率,但原材料波动仍可能将采购从高劳动成本地区转移。

初创企业专注于直接浸没电池冷却和燃料电池冷凝水回收,瞄准商用车工作循环中的白地。与逆变器供应商的合作对齐设计接口,软件预测诊断通过预测性维护订阅开启售后收入。

汽车热交换器行业领导者

韩拿系统

电装株式会社

法雷奥集团

马勒有限公司

美丁制造公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:博格华纳赢得其在北美最大的400V插电混动高压冷却液加热器合约,2027年量产。

- 2024年11月:韩泰收购韩拿系统,增加全球热管理制造足迹。

- 2024年10月:韩拿系统在安大略省开设3亿美元工厂,从2025年起年产90万台电动压缩机。

- 2024年9月:法雷奥发布带内部油冷却的Smart eDrive 6合1装置,计划2026年生产。

全球汽车热交换器市场报告范围

汽车热交换器有助于在不同温度下从一种介质向另一种介质传递热量。两种介质包含相互流动但被具有良好传热性能的金属分离的流体。热液体在通过热交换器时向冷液体传递热量,从而降低热液体的高温并提高冷液体的温度。

汽车热交换器市场按应用(散热器、机油冷却器、中冷器、空调、排气和其他应用)、设计类型(管翅式、板条式和其他设计类型)、车辆类型(乘用车和商用车)、动力系统类型(内燃机车辆、电动汽车和其他车辆)和地理(北美、欧洲、亚太和世界其他地区)进行细分。

报告为上述所有细分市场提供汽车热交换器市场的市场规模和预测价值(美元)。

| 散热器 |

| 增压空气冷却器/中冷器 |

| 机油冷却器 |

| EGR和排气热回收 |

| 座舱暖通空调(蒸发器和冷凝器) |

| 电池/电力电子冷却器 |

| 燃料电池加湿器 |

| 其他应用 |

| 管翅式 |

| 板条式 |

| 微通道扁管 |

| 管壳式 |

| 其他 |

| 铝 |

| 铜/黄铜 |

| 不锈钢 |

| 复合材料和聚合物 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车和非道路车辆 |

| 内燃机(ICE) |

| 混合动力汽车(HEV/PHEV) |

| 纯电动汽车(BEV) |

| 燃料电池汽车(FCEV) |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按应用 | 散热器 | |

| 增压空气冷却器/中冷器 | ||

| 机油冷却器 | ||

| EGR和排气热回收 | ||

| 座舱暖通空调(蒸发器和冷凝器) | ||

| 电池/电力电子冷却器 | ||

| 燃料电池加湿器 | ||

| 其他应用 | ||

| 按设计类型 | 管翅式 | |

| 板条式 | ||

| 微通道扁管 | ||

| 管壳式 | ||

| 其他 | ||

| 按材料 | 铝 | |

| 铜/黄铜 | ||

| 不锈钢 | ||

| 复合材料和聚合物 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 重型商用车和非道路车辆 | ||

| 按动力系统类型 | 内燃机(ICE) | |

| 混合动力汽车(HEV/PHEV) | ||

| 纯电动汽车(BEV) | ||

| 燃料电池汽车(FCEV) | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

汽车热交换器市场有多大?

汽车热交换器市场规模预计在2025年达到251.9亿美元,以6.45%的复合年增长率增长,到2030年达到344.3亿美元。

哪个地区在汽车热交换器市场收入领先?

亚太地区在2024年占据最大份额47.23%,也是增长最快的地区,复合年增长率8.78%。

欧7法规将如何影响汽车热交换器?

欧7提高耐久性和排放控制要求,推动在2026年11月执行日期前采用耐腐蚀材料和数据驱动预测冷却策略。

为什么微通道热交换器越来越受欢迎?

微通道设计在紧凑封装中提供更高的传热效率,使其成为需要多冷却回路的空间受限电动汽车平台的理想选择。

供应商正在采取哪些战略举措以保持竞争力?

主要参与者正在投资微通道产能、集成热泵模块、可回收合金和增材制造,以满足不断发展的电动汽车要求并缩短开发周期。

页面最后更新于: