汽车自主紧急制动系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

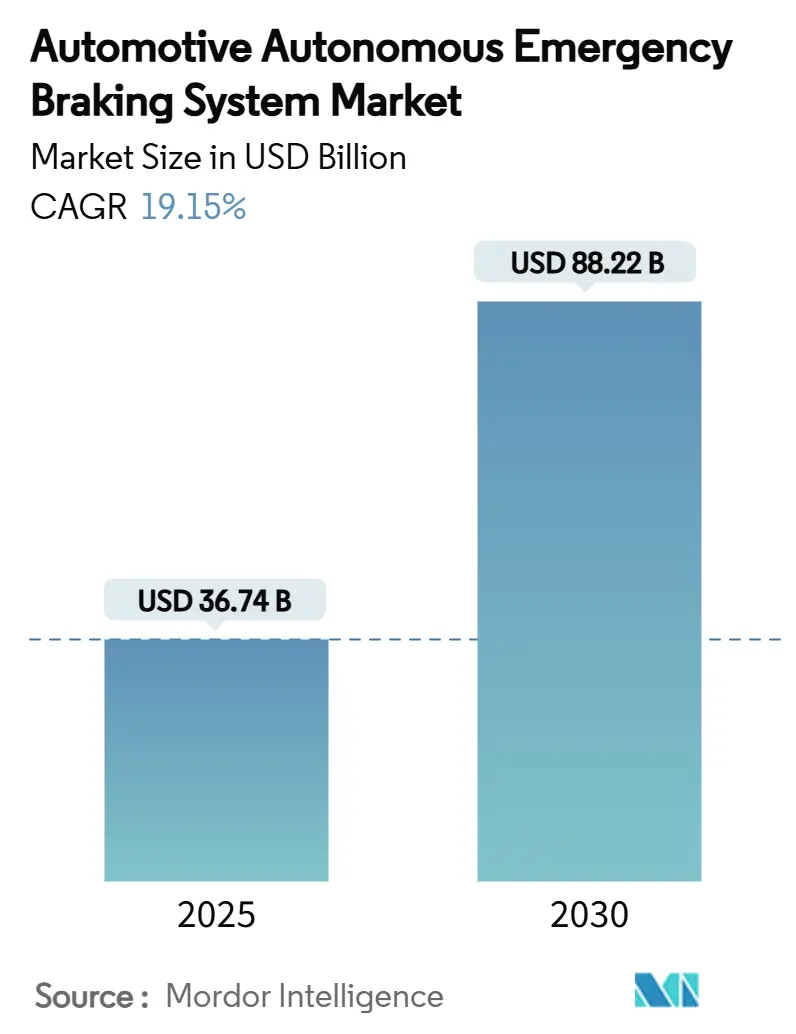

| 市场规模 (2025) | 36.74 十亿美元 |

| 市场规模 (2030) | 88.22 十亿美元 |

| 增长率 (2025 - 2030) | 19.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车自主紧急制动系统市场分析

自主紧急制动市场在2025年达到367.4亿美元,预计到2030年将扩展至882.2亿美元,反映出19.15%的复合年增长率。增长轨迹建立在目前嵌入美国、欧盟和中国法规中的强制性装配规则基础上。这些法规消除了可选设备周期,推动跨所有价格细分市场的全范围系统集成。强制性性能阈值围绕高速碰撞避免、夜间行人检测和路口安全收紧,迫使汽车制造商标准化多传感器融合架构。低于50美元的雷达模块、下降的激光雷达成本和片上AI处理进一步压缩系统物料清单,使大众市场车辆能够缩小与高端车型的技术差距。同时,保险公司为配备自主紧急制动的车队提供基于使用情况的折扣,催化商用运输的改装需求,强化自主紧急制动市场的势头。不同区域合规截止日期创造了分阶段的收入波动,奖励拥有可扩展平台、能够快速校准本地协议的供应商。

关键报告要点

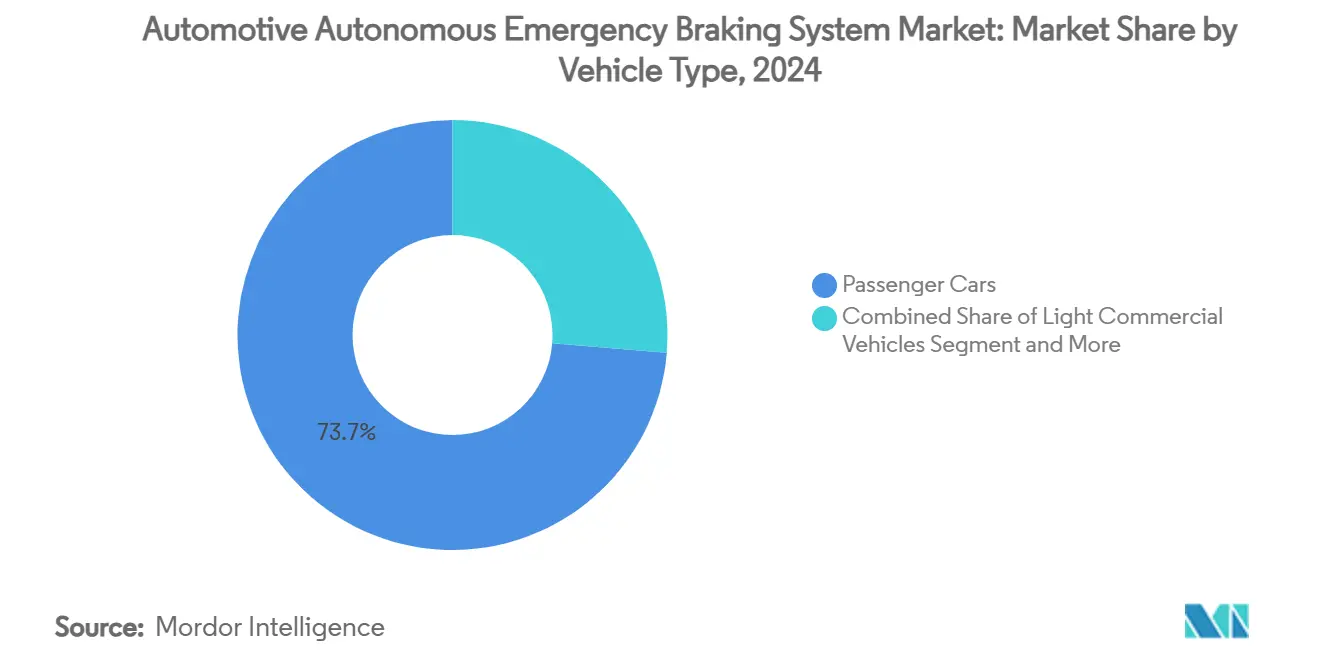

- 按车辆类型划分,乘用车在2024年占据73.68%的自主紧急制动市场份额,而重型商用车到2030年以14.20%的复合年增长率推进。

- 按组件技术划分,雷达在2024年占自主紧急制动市场的46.32%份额;激光雷达以31.70%的复合年增长率扩展。

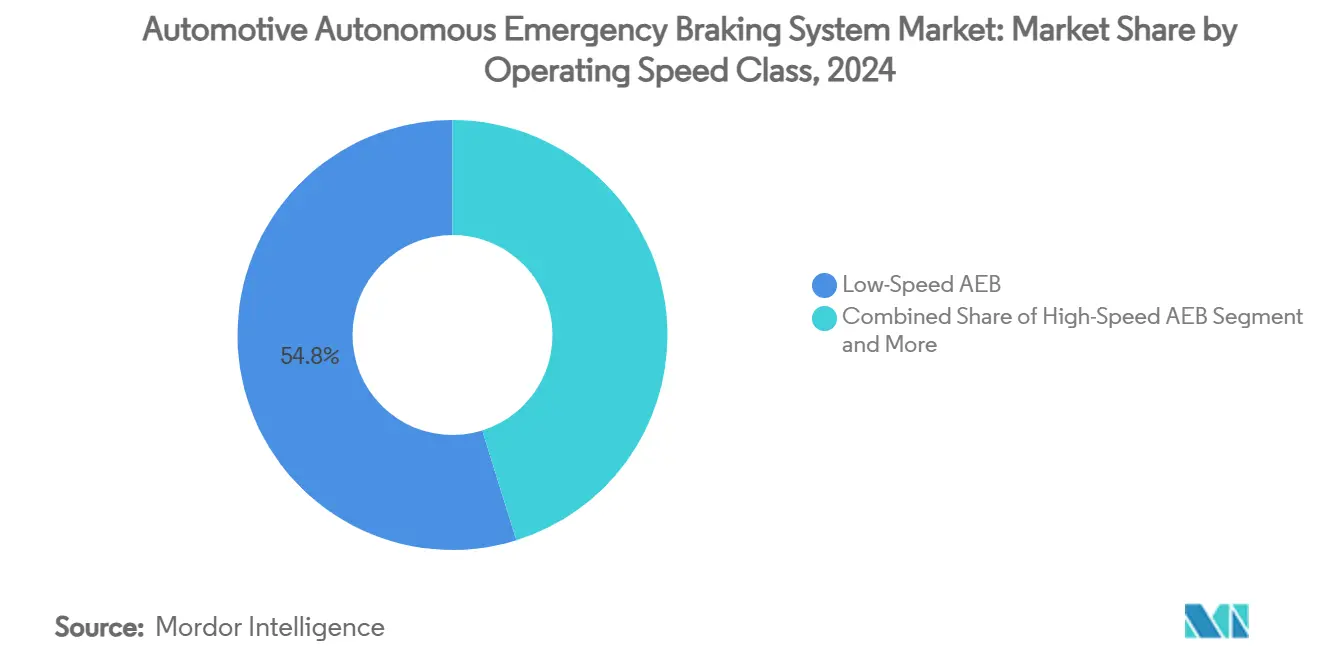

- 按运行速度等级划分,低速系统领导自主紧急制动市场,在2024年占规模的54.81%;路口自主紧急制动预计以28.50%的复合年增长率增长至2030年。

- 按销售渠道划分,原厂安装在2024年占据91.67%的收入,而车队改装以18.00%的复合年增长率增长。

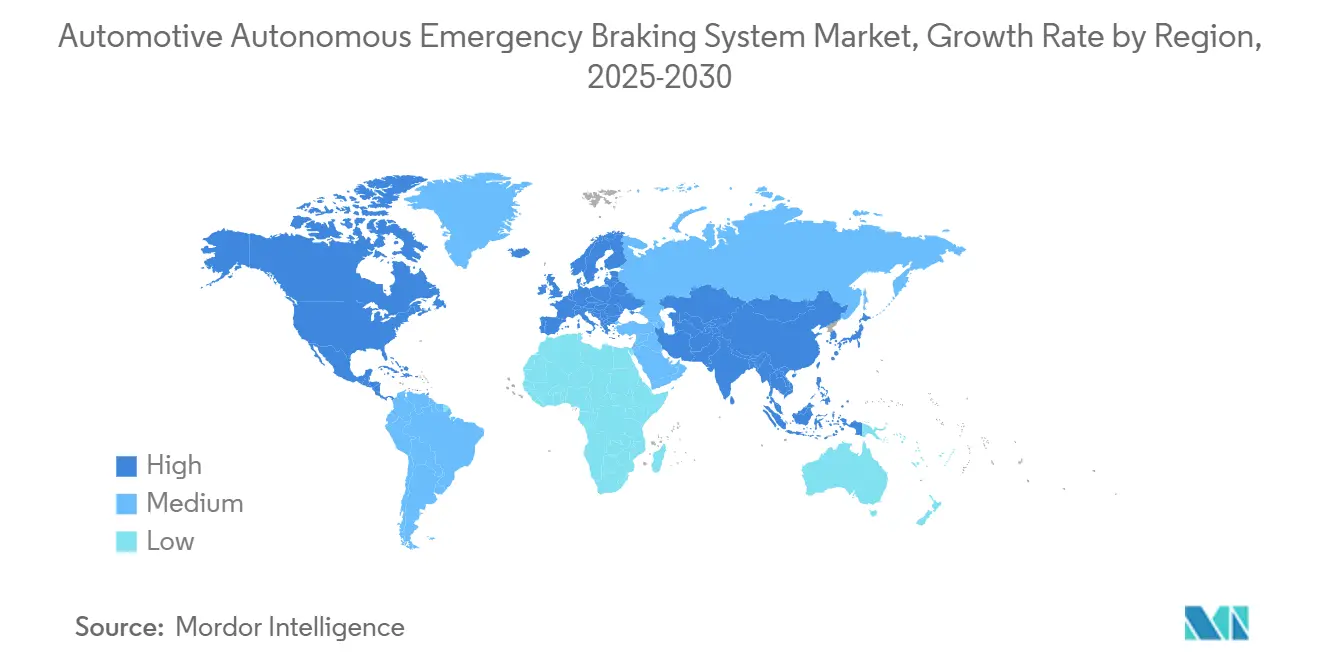

- 按地理区域划分,北美在2024年以34.23%的收入领先,但亚太地区发布最快的12.50%复合年增长率。

全球汽车自主紧急制动系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的百分点影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 自主紧急制动安装强制令 | +6.2% | 全球,美国和欧盟领导实施 | 短期(≤ 2年) |

| 对NCAP五星评级需求上升 | +4.1% | 全球,亚太地区成本优势 | 中期(2-4年) |

| 4D融合的更便宜传感器 | +3.8% | 欧洲、北美,扩展至亚太地区 | 中期(2-4年) |

| AI雷达实现低成本高分辨率感知 | +2.9% | 全球,美国和欧洲技术领导者 | 长期(≥ 4年) |

| 自主紧急制动车辆保险折扣 | +2.3% | 中国、美国,全球扩展 | 短期(≤ 2年) |

| 中国和美国行人自主紧急制动规则 | +1.7% | 主要北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

强制自主紧急制动安装的监管要求

政府施加的自主紧急制动要求创造了超越传统汽车采用周期的不可协商的市场扩张。NHTSA的最终规则要求自主紧急制动系统能够在高达90英里/小时的速度下进行自动制动。行人检测功能应在黑暗中有效运行,到2029年9月完全合规。[1]"轻型车辆自动紧急制动系统联邦机动车安全标准",联邦公报,www.federalregister.gov.该法规基于性能的方法,而不是技术特定要求,使制造商能够选择最佳传感器组合,同时满足严格的有效性阈值。初步测试显示,只有2023年丰田卡罗拉符合这些综合标准,表明整个行业需要大幅技术升级。此监管框架通过建立最低性能基线根本改变竞争动态,有利于能够提供集成传感器融合解决方案的技术先进供应商。估计每辆车82美元的实施成本相对于预计52.4至65.2亿美元的终身净收益代表最小障碍,为加速采用创造了令人信服的经济理由。

对NCAP五星安全评级消费者需求上升

消费者安全意识推动超出监管最低标准的购买决策,为获得顶级安全评级的车辆创造市场溢价。欧洲NCAP更新的2026年协议引入增强的自主紧急制动测试场景,包括路口碰撞避免和骑行者检测能力,制造商需要先进传感器集成才能获得最高评级。美国公路安全保险协会对严格自主紧急制动法规的倡导反映了消费者意识到当前系统在黑暗中表现严重不足,为部署红外摄像头和先进传感器融合的制造商创造了差异化机会。这种消费者驱动的需求特别影响高端车辆细分市场,其中安全技术是关键差异化因素,沃尔沃等制造商利用City Safety技术展示可测量的碰撞减少效益。延伸至2033年的NCAP路线图确保持续技术演进要求,防止市场停滞并奖励持续创新投资。Liberty Mutual的TechSafety计划为拥有先进安全功能的沃尔沃车主提供折扣,展示了消费者需求如何与保险业对自主紧急制动有效性认知相交集。

雷达和摄像头传感器成本下降,可扩展4D融合

传感器成本降低使自主紧急制动在各车辆价格细分市场中民主化,同时通过先进融合架构增强系统性能。向77GHz雷达系统的过渡提供了自主紧急制动功能必需的改进范围分辨率和检测能力,监管机构加强要求推动原厂向这些先进技术发展。德州仪器推出集成边缘AI能力的AWRL6844 60GHz毫米波雷达传感器,展示了半导体创新如何在提高检测准确性的同时降低系统复杂性。麦格纳开发的热雷达融合技术在降低误报的同时显著扩展检测范围,由于相对激光雷达系统的成本优势,将这些解决方案定位为大众市场采用。拥有多达2304个虚拟通道的4D成像雷达的出现增强了自动驾驶车辆感知能力,同时保持适合批量生产的成本结构。预计到2027年超过880亿美元的汽车半导体市场预测反映了对实现复杂自主紧急制动实施的下一代雷达和处理技术的大量投资。

AI增强成像雷达释放低成本高分辨率感知

人工智能集成将雷达传感器能力从基本物体检测转变为复杂场景理解,以显著更低成本匹敌激光雷达性能。Motional的成像雷达架构使用机器学习处理低级雷达数据以实现高保真成像和改进物体检测,特别是在传统传感器难以应对的恶劣天气条件下。Arbe Robotics与NVIDIA的合作展示了AI驱动的雷达处理如何实现适合L2+自主应用的超高清感知,他们的技术在CES 2025上展示,突出了现实世界部署就绪性。140GHz雷达技术的开发承诺更高分辨率感知能力,尽管商业化面临因国而异的频谱监管挑战,可能影响全球采用时间表。博世与微软合作探索生成AI在自动驾驶功能中的应用表明软件定义方法如何在不需要硬件升级的情况下增强雷达解释能力。这种AI-雷达融合基于预测性场景分析而非被动物体检测实现复杂紧急制动决策,在保持成本竞争力的同时根本改善系统有效性。

约束因素影响分析

| 约束因素 | (~) 对市场复合年增长率的百分点影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 激光雷达和传感器堆栈高成本 | -2.8% | 全球,特别影响高端车辆细分市场 | 中期(2-4年) |

| 天气和传感器误报限制 | -1.9% | 北方气候和极端天气地区 | 长期(≥ 4年) |

| 雷达芯片组短缺 | -1.4% | 全球供应链,亚太制造集中 | 短期(≤ 2年) |

| 毫米波雷达知识产权争议 | -0.7% | 主要美国和欧洲,影响技术开发 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高端自主紧急制动激光雷达和多传感器堆栈高成本

激光雷达集成成本尽管具有卓越检测能力但限制广泛采用,在高端和大众车辆类别之间创造市场分割。虽然Hesai等公司计划在2025年将激光雷达价格降低50%,但当前成本仍大幅超过雷达-摄像头组合,限制部署至更高端车辆细分市场。Oliver Wyman的分析表明激光雷达为紧急制动等安全关键应用提供卓越准确性,但由于改进的雷达分辨率和成本效益面临竞争压力。挑战加剧多传感器融合架构,结合激光雷达、雷达和摄像头以实现冗余和增强性能,随着系统复杂性增加、集成成本和验证要求增加。Aeva Technologies被选为批量生产车辆Tier 1激光雷达供应商展示了市场对FMCW技术的信心。然而,延伸至本十年中期的过渡时间表反映了所需的大量工程和成本优化。这种成本约束特别影响商用车辆采用,其中车队运营商优先考虑总拥有成本而非高端安全功能,可能延迟基于激光雷达的自主紧急制动在高容量细分市场的渗透。

恶劣天气和误报中的传感器性能限制

环境条件暴露当前自主紧急制动传感器技术的根本限制,产生影响消费者信心和监管合规的可靠性担忧。NHTSA对夜间行人检测能力的强调突出了基于摄像头系统在低光条件下的持续挑战,而雷达传感器在大雨和雪中面临干扰。[2]"原厂如何升级其自动紧急制动系统以满足更严格的NHTSA指南?",ADAS和自动驾驶车辆国际,www.autonomousvehicleinternational.com. 美国公路安全保险协会注意到虽然许多车辆满足白天自主紧急制动要求,但在黑暗中性能显著下降,需要先进传感器组合或红外摄像头集成来保持有效性。误报激活产生驾驶员挫折感和当系统不当启动制动时的潜在安全风险,导致消费者抵制和对系统校准的监管审查。中国专利CN117970255A描述汽车毫米波雷达干扰抑制方法,表明管理多个雷达系统之间交叉干扰的持续技术挑战。这些性能限制特别影响具有挑战性天气条件地区的系统部署,可能产生地理采用差异并需要特定区域的传感器校准方法。

细分分析

按车辆类型:商用加速重塑需求曲线

乘用车持有最大的自主紧急制动市场份额,为73.68%,受益于与监管一致的消费者安全期望上升。重型商用车在2024年仅占市场份额的6%,但基于FMCSA覆盖超过10,001磅GVW卡车的规则,以最高的14.20%复合年增长率攀升。这个高增长基础将车队定位为战略桥头堡,改装套件价格从1,500美元通过碰撞相关停机时间减少和保险回扣实现投资回收。轻型商用货车保持20%的份额,因为电商物流倍增配送里程。重型商用车的自主紧急制动市场规模预计在2025年至2030年间增长三倍以上,因为车队采购周期围绕合规截止日期压缩。

车队也在影响技术路径。ZF覆盖500万台的线控制动计划展示了商用平台设定规模经济的力量,后来级联到乘用细分市场。Tier 1供应商现在设计夹在拖拉机驾驶室或拖车鼻部的模块化传感器套件,最小化停机时间并标准化服务部件。这种跨细分市场技术流动确保自主紧急制动行业保持容量和创新的良性循环。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件技术:雷达保持核心作用,激光雷达加快步伐

雷达在2024年以46.32%的份额主导自主紧急制动市场,因全天候稳健性和持续下降的成本曲线而受重视。纯摄像头系统覆盖22%但在弱光下困难,推动占20%份额的雷达-摄像头融合的采用。激光雷达虽然新兴,但随着垂直腔面发射激光器和FMCW架构大幅削减物料清单并提供亚10厘米范围精度,以31.70%复合年增长率激增。超声波单元在低速机动方面保持4%。到2030年,以激光雷达为中心的系统的自主紧急制动市场份额预计接近15%,由超过60亿美元的全球原厂固态传感器订单支持。

融合越来越可能。混合模块集成窄视场激光雷达进行高分辨率中程映射与宽视场雷达以确保恶劣天气可靠性,产生成本平衡覆盖。在单个芯片上嵌入雷达DSP、AI加速器和激光雷达控制的半导体路线图承诺进一步整合,放大自主紧急制动行业内的竞争张力。

按运行速度等级:路口场景驱动下一个性能飞跃

低速自主紧急制动提供了2024年54.81%的收入,作为城市驾驶的标准功能已经成熟。交互丰富的路口环境今天仅占7%的份额,但承受28.50%的复合年增长率,由Euro NCAP的路口测试推动,迫使原厂解决多物体轨迹和侧向撞击风险。高速公路系统持有20%的份额,受益于NHTSA的90英里/小时停车规则,放大传感器范围要求,而以行人为重点的算法占18%,由夜间测试协议推动。到2030年,路口系统的自主紧急制动市场规模预计达到90亿美元,将AI软件供应商拉入与Tier 1传感器供应商的更深合作。

算法复杂性在路口急剧上升;预测路径规划和遮挡处理需要跨越数百万场景的训练集。基于云的合成数据生成加速验证,缩短开发周期,并维持自主紧急制动市场的技术节奏。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:改装势头补充工厂装配

原厂安装控制了2024年91.67%的收入,因为监管法规将自主紧急制动锁定到每个新建配置中。虽然仅占销售的3%,车队改装解决方案以18.00%的复合年增长率扩展,由当系统满足定义性能指标时可降低保费10%的保险激励推动。售后消费者改装持有5%的份额但由于认证障碍增长适度。

Tier 1现在发布涵盖多品牌平台的验证改装参考设计,开辟平滑生产爬坡风险的二级收入流。自主紧急制动市场利益相关者越来越将改装套件视为迭代传感器固件的实验室,后来移植到原厂项目中,加强整个市场的持续改进。

地理分析

北美占据2024年34.23%的收入,这一地位由严格的联邦安全标准和熟悉的诉讼环境支撑,鼓励主动采用。该地区的高平均车龄也支持强劲的改装需求,因为车队加速合规以获得保险效益。北美的自主紧急制动市场规模预计到2030年达到280亿美元,与分阶段的FMVSS 127合规窗口平行。

欧洲以30%的市场份额紧随其后,由在27个成员国间同步安全要求并将自主紧急制动嵌入更广泛的高级驾驶员辅助系统保护伞下的《通用安全法规II》支持。以欧洲为中心的原厂偏爱在共享传感器阵列上托管自主紧急制动、车道保持和自适应巡航的集中化E/E架构,改善供应商的规模效应并提升自主紧急制动市场内的盈利能力。

亚太地区在2024年占28%的份额,但注册了最高的12.50%复合年增长率,因为比亚迪等中国原厂将自主紧急制动注入零售价低于15,000美元的预算电动车。国内芯片组和垂直集成传感器供应链压缩成本结构,释放超越欧洲制造数量的大规模部署。澳大利亚从2025年2月对所有新乘用车的自主紧急制动强制要求扩大了该地区的监管覆盖,维持区域势头。如果当前轨迹保持,亚太地区的自主紧急制动市场规模可能在2030年前超过北美。

竞争格局

四个全球Tier 1供应商博世股份公司、大陆集团、ZF腓德烈斯哈芬股份公司和电装公司共同向2025年车辆项目的大多数供应集成雷达、摄像头和制动控制器,锚定中市场集中度。博世获得多年合同,为2027年推出的欧洲紧凑型车提供成像雷达模块,而大陆的Aumovio分拆公司针对中国合资企业的成本优化传感器堆栈。ZF将重卡的线控制动知识漏斗到乘用平台,获得长期平台奖项。

Mobileye等技术专家倾斜格局。其已预订到233个未来车辆项目的SuperVision感知套件,捆绑360度摄像头与域控制器,减少原厂软件开销。德州仪器和恩智浦等半导体创新者提供嵌入神经网络加速器的雷达SOC,降低延迟和功耗。专利争议仍然激烈;麦格纳和松下在2024年就毫米波雷达达成交叉许可,避免供应中断但信号增长的知识产权保护主义。

初创公司瞄准空白空间。例如,Arbe Robotics商业化4D成像雷达IC,Bit Sensing专注于盲点缓解的短程高分辨率传感器,Hesai销售低成本混合固态激光雷达。这些新进入者共同推动现有Tier 1向软件定义价值主张发展,确保自主紧急制动市场维持竞争活力。

汽车自主紧急制动系统行业领导者

-

博世股份公司

-

大陆集团

-

ZF腓德烈斯哈芬股份公司

-

爱信公司

-

现代摩比斯株式会社

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:大众集团宣布与法雷奥和Mobileye合作,增强未来MQB车辆的驾驶员辅助。这些车辆将配备具有360度摄像头和雷达阵列的L2+自动化,实现免提驾驶能力。

- 2025年2月:比亚迪发布"天神之眼"驾驶辅助系统,有三个变体,包括入门级基于摄像头的系统、中档激光雷达集成和顶级三激光雷达配置。

- 2024年6月:Bitsensing为旨在增强自动驾驶能力的高分辨率雷达技术开发筹集了2500万美元。

全球汽车自主紧急制动系统市场报告范围

自主紧急制动是一个主动安全系统,旨在通过感应车辆路径上的障碍物自动应用制动。该系统有助于避免因突然制动导致的事故和车辆打滑。

汽车自主紧急制动系统市场按车辆类型、技术和地理位置细分。按技术划分,市场细分为激光雷达、雷达和摄像头。按车辆类型划分,市场细分为乘用车和商用车。按地理位置划分,市场细分为北美、欧洲、亚太地区和世界其他地区。对于每个细分市场,市场规模和预测基于价值(美元)进行。

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 基于雷达的自主紧急制动 |

| 基于摄像头的自主紧急制动 |

| 基于激光雷达的自主紧急制动 |

| 传感器融合自主紧急制动(雷达+摄像头) |

| 基于超声波的自主紧急制动 |

| 低速自主紧急制动(低于40公里/小时) |

| 高速自主紧急制动(超过40公里/小时) |

| 行人自主紧急制动 |

| 路口或交叉口自主紧急制动 |

| 原厂安装 |

| 售后改装 |

| 车队改装服务 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 按组件技术 | 基于雷达的自主紧急制动 | |

| 基于摄像头的自主紧急制动 | ||

| 基于激光雷达的自主紧急制动 | ||

| 传感器融合自主紧急制动(雷达+摄像头) | ||

| 基于超声波的自主紧急制动 | ||

| 按运行速度等级 | 低速自主紧急制动(低于40公里/小时) | |

| 高速自主紧急制动(超过40公里/小时) | ||

| 行人自主紧急制动 | ||

| 路口或交叉口自主紧急制动 | ||

| 按销售渠道 | 原厂安装 | |

| 售后改装 | ||

| 车队改装服务 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年自主紧急制动市场的预计价值是多少?

预计到2030年将达到882.2亿美元,从2025年的367.4亿美元增长。

哪个车辆细分市场的自主紧急制动采用增长最快?

重型商用车以14.20%的复合年增长率扩展,因为即将到来的美国卡车法规加速车队改装。

哪个地区显示最高增长率?

亚太地区发布最强的12.50%复合年增长率,由集成低成本传感器融合的中国电动车制造商领导。

哪种技术趋势最能增强恶劣天气中的自主紧急制动性能?

AI赋能的成像雷达将原始雷达数据转换为高分辨率场景,在雨、雾和黑暗中保持检测精度。

页面最后更新于: