汽车空气悬架市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

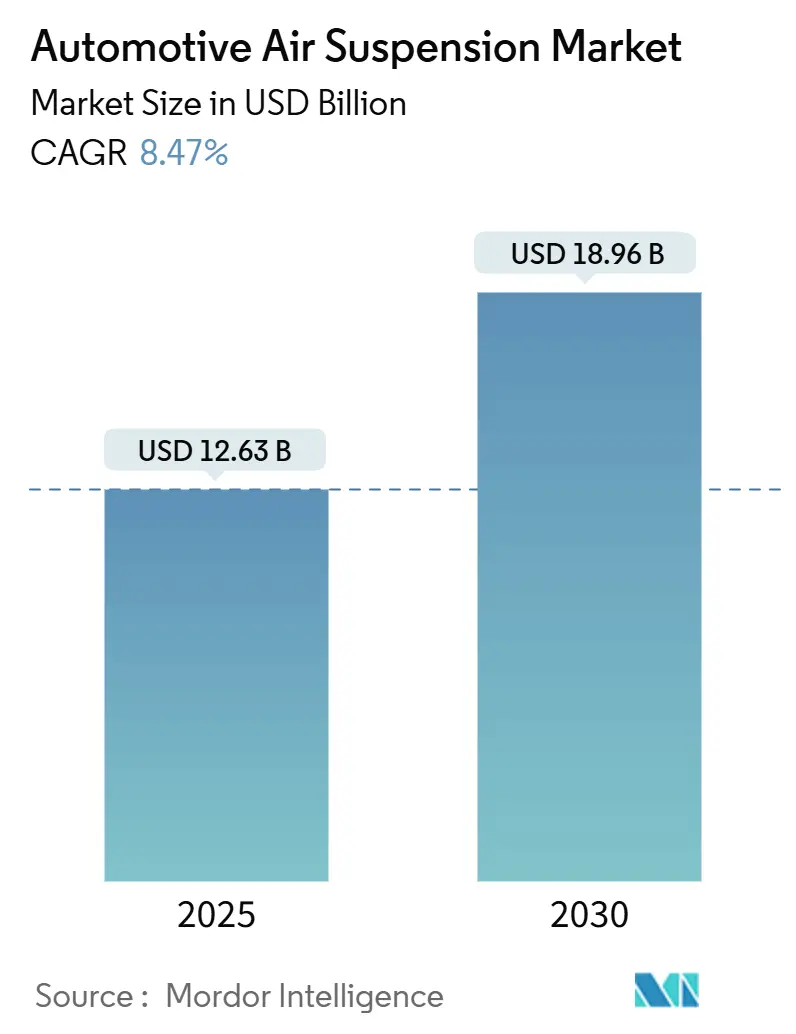

| 市场规模 (2025) | 12.63 十亿美元 |

| 市场规模 (2030) | 18.96 十亿美元 |

| 增长率 (2025 - 2030) | 8.47% CAGR |

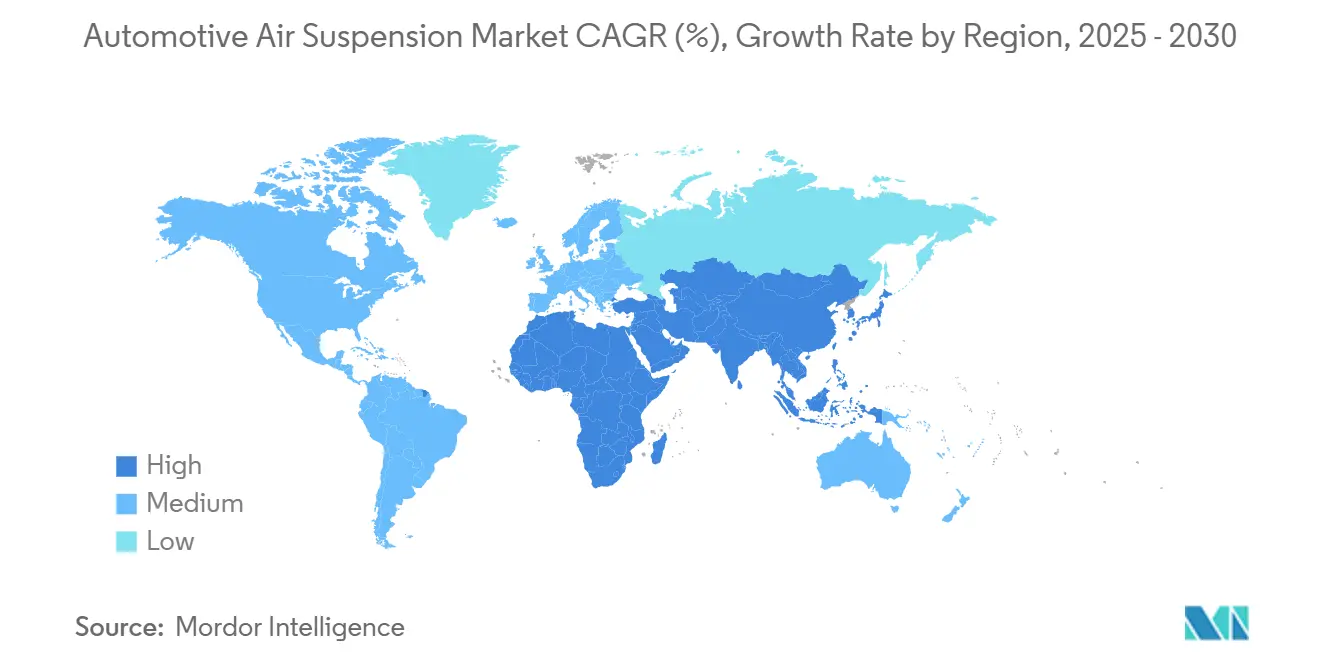

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车空气悬架市场分析

空气悬架系统市场在2025年价值126.3亿美元,预计到2030年将达到189.6亿美元,复合年增长率为8.47%。对优质驾乘品质的需求不断增长、与软件定义底盘的深度集成,以及乘用车和商用车的电气化为强劲增长前景奠定了基础。OEM平台策略越来越将空气悬架定位为自适应动力学的核心驱动因素,而一级供应商正在将电子控制、阻尼和传感技术整合到模块化产品中。乘用车仍然是销量支柱,但电动重卡和SUV正在开启新的价值池,在这些领域,优化的重量转移和预测性高度控制直接转化为节能效果。区域动能在亚太地区最为强劲,受中国豪华车销售和日本创新推动,而中东和非洲正在成为增长最快的地区,得益于基础设施投资和豪华车消费的提升

关键报告要点

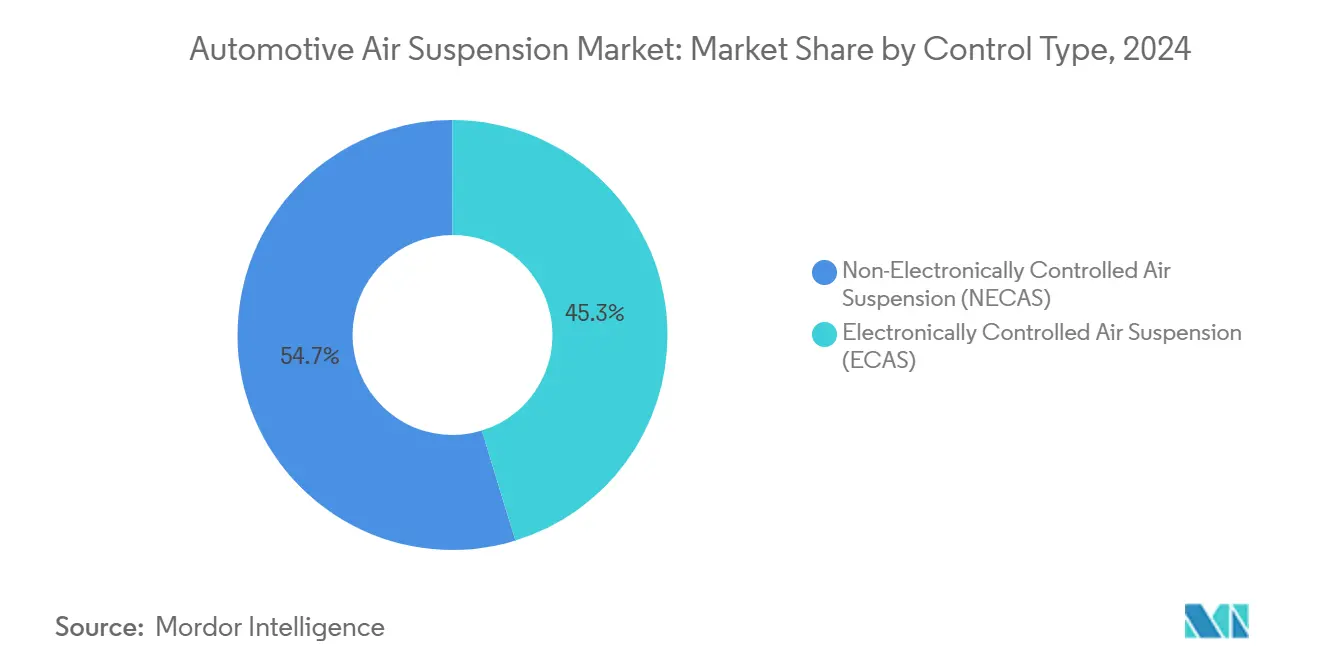

- 按控制类型,非电子控制空气悬架在2024年保持最大份额,占55.75%,而电子控制空气悬架预计在2025-2030年以9.42%的复合年增长率实现最快增长。

- 按车型,乘用车以2024年65.45%的装机量领先;重卡预计到2030年将以8.32%的复合年增长率实现最快扩张。

- 按终端用户,OEM配套占2024年收入的74.23%,而售后市场预计在展望期内以7.72%的复合年增长率增长。

- 按组件,空气弹簧占2024年销售额的34.27%,但电子控制单元预计将以10.26%的复合年增长率实现最快增长。

- 按推进系统,内燃机车辆以2024年85.28%的份额占主导地位;纯电动汽车预计将以11.27%的复合年增长率实现最高增长。

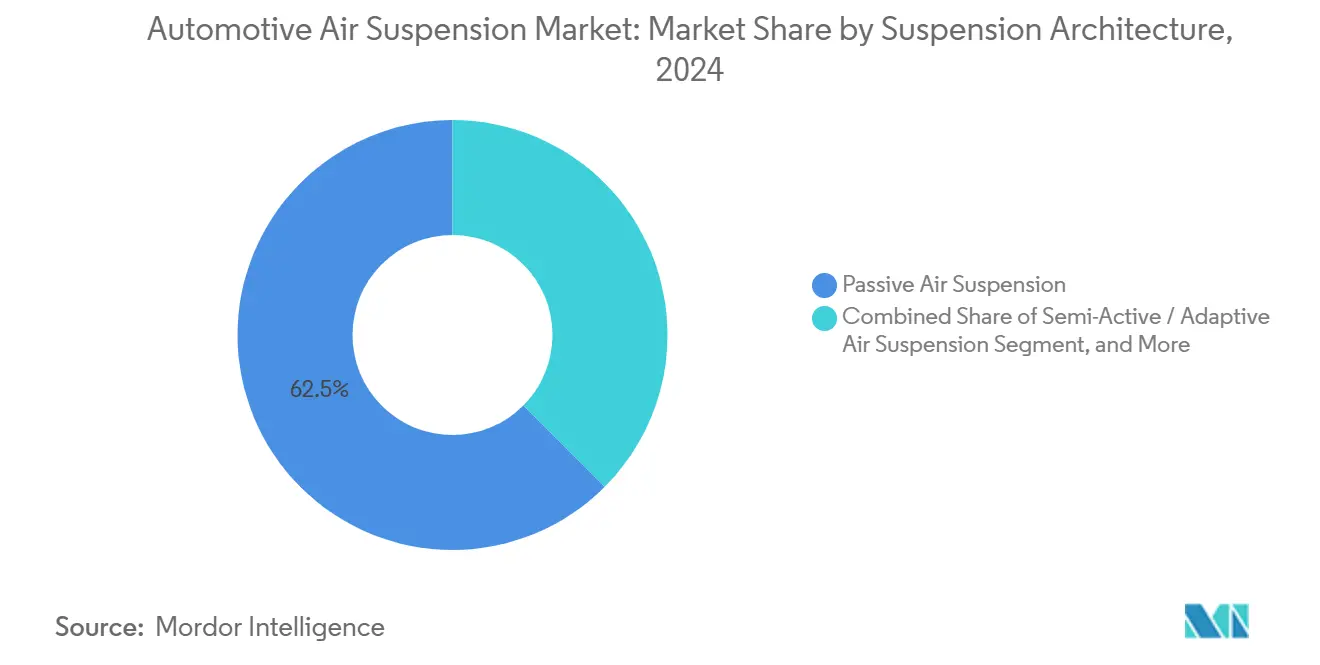

- 按悬架架构,被动空气悬架占2024年需求的62.53%,但全主动空气悬架预计将以12.17%的复合年增长率增长。

- 按销售渠道,直接向OEM交付占2024年销量的62.53%,而一级或模块供应商渠道应以8.25%的复合年增长率增长。

- 按地理区域,亚太地区以2024年39.26%的份额占据最大区域份额,中东和非洲预计将成为增长最快的地区,到2030年复合年增长率达7.25%。

全球汽车空气悬架市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对驾乘品质和舱内舒适性的需求不断增长 | +1.8% | 全球性,在欧洲和亚太地区以豪华车为重点 | 中期 (2-4年) |

| 亚太和欧洲豪华和高端车销量增长 | +1.5% | 亚太核心,欧洲次要 | 长期 (≥ 4年) |

| ECAS与ADAS和底盘域控制器的集成 | +1.2% | 北美和欧洲,扩展至亚太 | 中期 (2-4年) |

| 电动重卡车队节油效益 | +0.8% | 全球商用车市场 | 长期 (≥ 4年) |

| 预测性维护数字双胞胎降低物流车队总拥有成本 | +0.6% | 北美和欧洲,全球扩展 | 长期 (≥ 4年) |

| 振动敏感货物法规趋严 | +0.4% | 欧洲和北美监管重点 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

对驾乘品质和舱内舒适性的需求不断增长

豪华舒适期望现在甚至在主流细分市场也很明显,这是由消费者意识和品牌差异化战略推动的。英菲尼迪2025款QX80通过电子空气悬架说明了这一转变,该系统调节动态高度以方便进出、越野表现和拖拽稳定性[1]"2025 QX80 Debuts With Electronic Air Suspension,", INFINITI Motor Company, infinitiusa.com。亚洲买家在可支配收入增长的支持下,对兼具便利性和地位感知的功能特别敏感。在纯电动SUV中,集成双腔空气弹簧(如维布拉acoustic为小鹏G9提供的系统)可同时实现驾乘舒适性和电池热管理[2]Two-Chamber Air Springs for Xpeng G9,

, Vibracoustic, vibracoustic.com。使用路面数据的预测算法进一步提升舒适性和操控性;路虎最新的揽胜采用导航馈送的eHorizon信息来预调阻尼器设置。总的来说,这些进展强化了空气悬架在全球市场中作为有形差异化因素的作用。

亚太和欧洲豪华和高端车销量增长

中国仍然是豪华需求的中心,国内外品牌扩大电子空气悬架配装以吸引有抱负的买家。宝马在2024年全球交付中实现了17.4%的电动车比例,突显了电气化如何常常与可选空气悬架套装相结合,以实现舱内宁静和空气动力学优化的姿态控制。梅赛德斯-奔驰在上海扩大的研发足迹加速了底盘技术的本地化,包括为当地路况设计的空气悬架模块。渴望削弱西方竞争对手的中国豪华电动车初创企业正在将成本控制的空气系统引入中端价位,加快区域采用。

ECAS与ADAS和底盘域控制器的集成

车辆动力学正在从被动阻尼转向预测性、软件定义的控制。采埃孚部署在保时捷Panamera和Taycan上的sMOTION主动悬架实时调节阻尼力,同时与车辆运动传感器和道路预览数据接口[2]。48V电气骨干为阀门和执行器提供高效电力,这种架构现在在宝马的下一代平台上激增。大陆集团报告了更多订单,其中相当大的份额反映了对与稳定性和转向电子设备捆绑的集成ECAS模块的需求。结果是一个底盘网络,其中单个电子控制单元协调行驶高度、侧倾抑制和危险规避,放大了空气悬架在整体安全感知中的作用。

电动重卡车队节油效益

电动卡车运营商分析每英里消耗的每千瓦时。Stellantis的STLA Frame平台专为500英里BEV续航里程和14,000磅拖拽而设计,集成自适应空气悬架以减少巡航高度的空气阻力,并在静止时平衡载荷质量。与预测性维护分析配对时,车队运营商可以延长组件寿命,改善总拥有成本。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中端车型系统和集成成本高 | -1.1% | 全球,特别是新兴市场 | 短期 (≤ 2年) |

| 可靠性和维护复杂性担忧 | -0.7% | 全球商用车细分市场 | 中期 (2-4年) |

| ECU连接ECAS的网络安全风险 | -0.5% | 北美和欧洲,扩展至亚太 | 中期 (2-4年) |

| 弹性体和复合材料价格波动 | -0.3% | 全球供应链影响 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

中端车型系统和集成成本高

电子空气悬架的物料清单可能比传统钢弹簧高出数百美元,阻止了在成本敏感的C级轿车中的包含。复杂的标定工作增加了ECU逻辑和加强的底盘安装,进一步抬高了工程支出。新兴市场OEM优先考虑较低的交易价格而非先进的底盘舒适性,推迟了在大众细分市场的渗透。尽管如此,中国的本地化采购和更精简的组件设计正在缩小差距;小鹏决定部署维布拉acoustic的双腔弹簧,同时保持G9的价格竞争力,体现了降本创新。

可靠性和维护复杂性担忧

习惯于机械板簧或钢弹簧悬架的车队经理将空气系统视为停机风险。高度传感器和压缩机引入了新的故障模式,需要具有诊断工具的熟练技术人员。发展中地区有限的服务网络加剧了这些担忧,促使一些运营商坚持使用被动硬件。供应商正在通过加强膜材料、抗腐蚀配件和数字双胞胎诊断来响应。SAF-HOLLAND的后Haldex产品组合现在捆绑在线监控服务,主动标记泄漏和阀门退化,旨在让商业买家放心。

细分分析

按控制类型:ECAS推动数字集成

NECAS解决方案在2024年保持了空气悬架系统市场55.75%的份额,主要是因为车队买家重视经过验证的简单性和较低的采购成本。该细分在公交车、拖车和基本皮卡车型中仍然普遍,在这些车型中静态载荷平衡就足够了。相比之下,ECAS正在以9.42%的复合年增长率快速扩张,因为OEM向软件中心架构迁移。ECAS单元从加速度计、摄像头和地图服务收集数据来预测悬架设置,实时改善舒适性和操控性。ECAS还支持电动车空气动力学优化的可变行驶高度,使其成为即将推出的豪华跨界车不可或缺的组成部分。

软件定义车辆强调空中标定和功能解锁,这些是ECAS固有的能力。采埃孚的sMOTION和大陆的E-Level系列允许售后更新,微调弹簧曲线或添加越野模式。NECAS在改装和成本驱动地区仍然相关。然而,随着ECAS在中型豪华轿车、性能SUV和电动配送车上成为标准,其份额预计将下降。阀门和压力传感器的持续价格下降将加速向价值细分市场的ECAS转变。

按车型:商用电气化加速采用

乘用车通过豪华轿车和SUV在2024年占据了空气悬架系统市场65.45%的份额,在这些车型中增强的舒适性是卖点。然而,中重卡预计以8.32%的复合年增长率增长,是所有车型类别中最高的。电动传动系统通过实现自动载荷平衡和延长续航里程并保护电池组的行驶高度控制来放大空气悬架的价值。轻型商用车和客车分别为城市配送效率和乘客舒适性采用该技术,尽管它们的增长概况滞后于中重卡。

8级电动牵引车中的空气悬架技术通过分配轴载荷来减轻电池质量惩罚,同时保持法定重量限制。乘用车将在销量方面继续领先,但商用细分市场推动创新周期,影响组件耐久性和预测性维护能力,这些后来会传播到零售车型

按终端用户:售后市场获得动力

OEM配套在2024年占空气悬架系统市场收入份额的74.23%,因为集成复杂性以及需要将悬架调校与碰撞安全和ADAS标定对齐。售后市场以7.72%的复合年增长率扩张,因为车辆车龄老化和发烧友寻求舒适性或姿态升级。现在隶属于MidOcean Partners的Arnott Industries正在积极扩大欧洲SUV和美国肌肉车的多品牌替换套件,标志着改装领域的整合意图。

当原厂空气弹簧达到使用寿命(通常在八年后)时,消费者转向售后套件。即插即用ECAS替换模块的可用性增加减少了安装时间,扩大了吸引力。OEM渠道对于首次安装仍然不可或缺,其中保修覆盖、认证和集成诊断是至关重要的。售后市场将从老化车队、性能发烧友和寻求可调地面间隙的小众越野社区中获取增量收入。

按组件:ECU引领技术演进

空气弹簧在2024年收入中形成最大份额,占空气悬架系统市场份额的34.27%,反映了它们在承载车辆载荷方面不可替代的功能。然而,电子控制单元代表增长最快的部分,以10.28%的复合年增长率前进。ECU协调压缩机输出、阀门定时和传感器反馈,它们越来越多地承载预测道路输入的机器学习算法。压缩机、储液罐和传感器与总系统容量大体一致地扩展,而阻尼器创新专注于将磁流变液腔与空气囊集成,以实现卓越的侧倾控制。

大陆集团创纪录的订单簿展示了OEM如何购买将空气悬架与制动和转向逻辑结合的完整控制栈。空气弹簧供应商继续材料突破,如耐受更高压力同时减轻非簧载重量的纺织加强波纹管。与此同时,ECU供应商嵌入网络安全模块以防范无线更新,这是对日益增长的车辆黑客攻击暴露担忧的回应。

按推进系统:BEV集成推动创新

内燃机平台在2024年仍代表空气悬架系统市场85.28%的收入份额,但BEV以11.27%的复合年增长率超过每个推进系统组。受电池组负担的电动SUV和皮卡利用空气悬架来维持一致的行驶高度,无论充电状态或载荷如何。小鹏G9采用可变刚度腔室,转移压力以优化热管理和续航里程,反映了与推进相关的设计需求。

随着BEV销量扩张,将底盘域控制与能源管理软件集成的范围将空气悬架从可选舒适设备提升为战略效率设备。

按悬架架构:主动系统获得牵引力

被动架构在2024年占空气悬架市场份额的62.53%。它们在拖车、面包车和入门级豪华车中受到青睐,在这些车辆中基本的自动调平就足够了。完全主动系统虽然昂贵,但由于需要超平稳驾乘轮廓的豪华轿车和自动驾驶出租车,正以12.17%的复合年增长率增长。半主动设计提供了一个中间点,使用电磁控制阀在毫秒内改变阻尼,而无需完全液压执行器的费用。

揽胜的自适应系统通过GPS读取道路地形来预设阻尼器以应对颠簸,架起了被动和主动范式之间的桥梁。随着价格差距缩小,半主动设置将扩散到中价位跨界车,而完全主动单元将成为高管电动车和3级自动驾驶原型车的旗舰产品。

备注: 购买报告时可获得所有单个细分的细分份额

按销售渠道:一级集成扩展

直接OEM采购在2024年保持空气悬架系统市场62.53%的份额,与安全关键底盘部件的传统采购方式一致。一级模块供应商以8.25%的复合年增长率扩张,利用OEM对打包空气弹簧、阻尼器、传感器和电子设备的交钥匙底盘子框架的需求。采埃孚创建统一底盘解决方案部门体现了这种向垂直集成的推进,让供应商在单个零件号下交付协调的硬件和软件。

小型组件供应商面临网络安全和功能安全合规的资格成本上升,促使它们向与更大的系统集成商合作或被收购。SAF-HOLLAND增加Haldex扩大了其轴和悬架系统范围,吸引寻求简化供应链的全球卡车制造商

地理分析

亚太地区以2024年39.26%的份额领先空气悬架系统市场。中国豪华和电动汽车需求推动了大部分销量,而日本品牌继续完善舒适技术。梅赛德斯-奔驰的本地化研发以及全球一级供应商的制造足迹缩短了供应链并为区域驾乘舒适偏好调整规格。对新能源汽车的政府支持也提高了先进底盘集成的上限。

随着基础设施项目和富裕消费者基础的融合,中东和非洲将在2030年前实现最快的复合年增长率7.25%。豪华SUV和皮卡占主导地位,买家重视沙漠地形多功能性的高度可调悬架。欧洲保持高渗透率,因为严格的车队CO₂限制鼓励轻型空气弹簧和基于高度的空气效率策略。

北美的动态取决于皮卡和重卡采用。Stellantis和其他底特律三巨头正在围绕空气悬架模块重组车身在框架平台,以满足拖拽稳定性和BEV空气动力学要求。南美仍处于新兴阶段,但在进口关税减免有助于燃油经济性组件的情况下,巴西豪华SUV组装中显示出增长的消费。

竞争格局

市场显示出中等集中度。大陆、采埃孚腓特烈斯哈芬、亨德里克森和蒂森克虏伯比尔斯坦是市场的主要参与者,利用深厚的底盘产品组合和数十年的OEM项目。竞争杠杆包括控制软件复杂性、传感器集成和降低供应风险的全球生产足迹。

采埃孚整合了其主动安全和底盘技术团队,提供捆绑转向、制动和悬架解决方案,帮助OEM满足功能安全规范,同时减少组件数量。大陆正在积极追求软件定义架构,允许通过无线方式更新驾驶轮廓,满足消费者对购后个性化的需求。亨德里克森专注于商用车坚固性,推出具有适合电动卡车的低压大容量弹簧的PRIMAAX EX重载系列。

私募股权兴趣正在上升;MidOcean Partners收购Arnott Industries旨在统一分散的售后市场供应并扩大电子控制改装套件。与此同时,小鹏等中国颠覆者将专有空气系统集成到电动车中以削弱既定品牌,标志着未来的价格竞争。可持续性声明也成为差异化因素;佛吉亚承诺在2025年上海车展上新空气悬架创新中减少30%的CO₂,以响应OEM脱碳要求。

汽车空气悬架行业领导者

-

大陆集团

-

采埃孚腓特烈斯哈芬集团

-

亨德里克森国际

-

蒂森克虏伯比尔斯坦

-

维布拉acoustic SE

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:Stellantis N.V.推出了STLA Frame平台,这是一个BEV原生、多能源平台,专为全尺寸车身在框架皮卡和SUV设计,是北美和特定全球市场的关键细分。该平台配备额定功率高达250 kW的前后EDM,实现全轮驱动能力和4.4秒的0-60英里/小时加速。包括空气悬架在内的灵活悬架设计确保各种驾驶和装载条件的优化驾驶。

- 2024年4月:维布拉acoustic为小鹏G9 BEV提供双腔空气弹簧,提供可变刚度并辅助电池冷却。

全球汽车空气悬架市场报告范围

由电动泵或压缩机驱动,汽车空气悬架系统将空气注入柔性波纹管,通常由纺织加强橡胶制成。该系统增强了驾驶舒适性。报告按控制类型、应用类型、终端用户和地理区域进行分析。

市场按控制类型、应用类型、终端用户和地理区域进行细分。按控制类型,市场分为电子控制空气悬架和非电子控制空气悬架。按应用类型,市场分为乘用车和商用车。按终端用户,市场分为OEM和售后市场,按地理区域,市场分为北美、欧洲、亚太地区和世界其他地区。对于每个细分,市场规模和预测都基于价值(美元)进行。

| 电子控制空气悬架 (ECAS) |

| 非电子控制空气悬架 (NECAS) |

| 乘用车 |

| 轻型商用车 |

| 中重卡 |

| 公交车和客车 |

| OEM |

| 售后市场 |

| 空气弹簧 |

| 压缩机和储液罐 |

| 电子控制单元 |

| 高度和压力传感器 |

| 减震阻尼器 |

| 内燃机车辆 |

| 纯电动汽车 |

| 被动空气悬架 |

| 半主动/自适应空气悬架 |

| 全主动空气悬架 |

| 直接向OEM |

| 一级/模块供应商 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按控制类型 | 电子控制空气悬架 (ECAS) | |

| 非电子控制空气悬架 (NECAS) | ||

| 按车型 | 乘用车 | |

| 轻型商用车 | ||

| 中重卡 | ||

| 公交车和客车 | ||

| 按终端用户 | OEM | |

| 售后市场 | ||

| 按组件 | 空气弹簧 | |

| 压缩机和储液罐 | ||

| 电子控制单元 | ||

| 高度和压力传感器 | ||

| 减震阻尼器 | ||

| 按推进系统 | 内燃机车辆 | |

| 纯电动汽车 | ||

| 按悬架架构 | 被动空气悬架 | |

| 半主动/自适应空气悬架 | ||

| 全主动空气悬架 | ||

| 按销售渠道 | 直接向OEM | |

| 一级/模块供应商 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车空气悬架市场有多大?

汽车空气悬架市场规模预计将在2025年达到126.3亿美元,并以大于8.47%的复合年增长率增长,到2030年达到189.6亿美元。

哪个地区引领空气悬架系统市场?

亚太地区以2024年39.26%的份额领先,由中国豪华需求和日本技术领导地位推动

电子控制空气悬架增长有多快?

由于与ADAS和数字底盘平台的深度集成,电子控制系统以9.42%的复合年增长率扩张,超过非电子设置

空气悬架的售后市场在增长吗?

是的,随着老化车辆和性能发烧友推动对改装和替换套件的需求,售后市场细分以7.72%的复合年增长率扩张。

为什么空气悬架系统对电动卡车很重要?

它们通过优化载荷转移和空气动力学行驶高度控制将能效提高多达3.5%,直接延长车辆续航里程。

页面最后更新于: