自动武器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

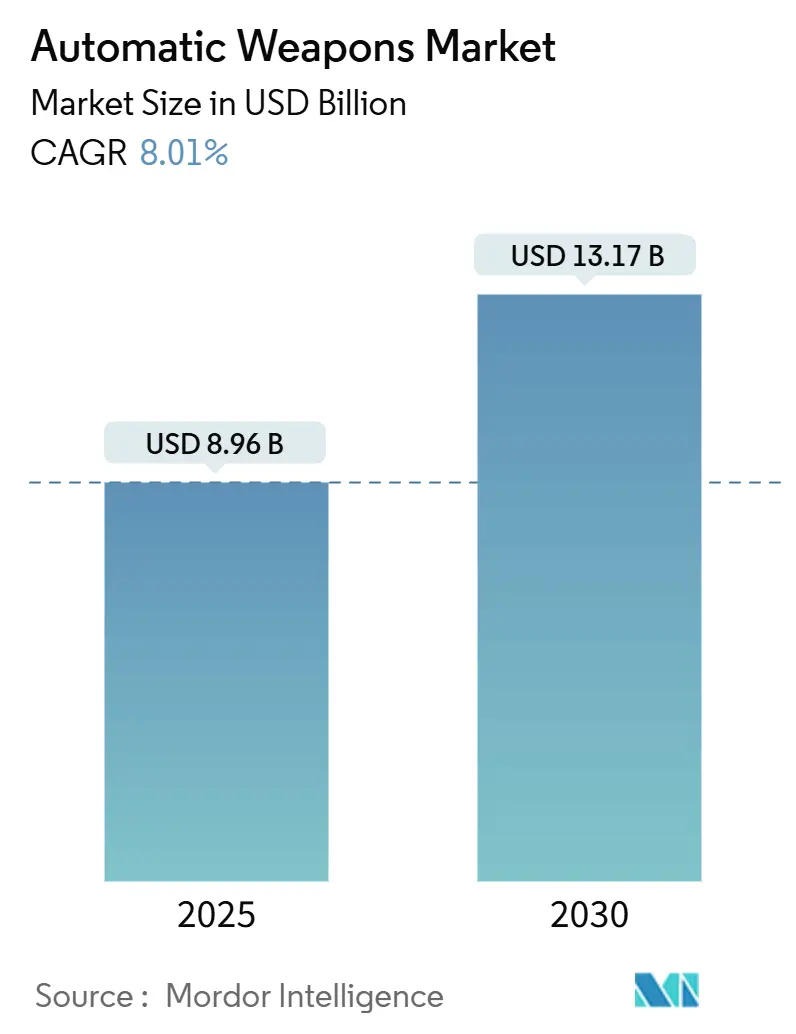

| 市场规模 (2025) | 8.96 十亿美元 |

| 市场规模 (2030) | 13.17 十亿美元 |

| 增长率 (2025 - 2030) | 8.01% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能自动武器市场分析

自动武器市场在2025年达到89.6亿美元,正以8.01%的复合年增长率推进,预计到2030年将达到131.7亿美元的市场规模。国防支出增加、持续的地缘政治热点以及淘汰老化冷战库存的紧迫性支撑了对数字化网络、AI就绪的小口径和中口径系统的需求。军事规划者正在选择能够连接到更广泛传感器网格的武器,实现更快的目标识别和数据交换。模块化设计允许快速口径转换,陆地车辆和巡逻艇上遥控武器站的普及,以及加强部队对抗无人机群的国家倡议,进一步刺激了采购。稀土磁铁、枪管钢材和特种推进剂等供应链风险构成近期阻力,但也促进了美国、欧洲和亚太地区的国内采购倡议。

关键报告要点

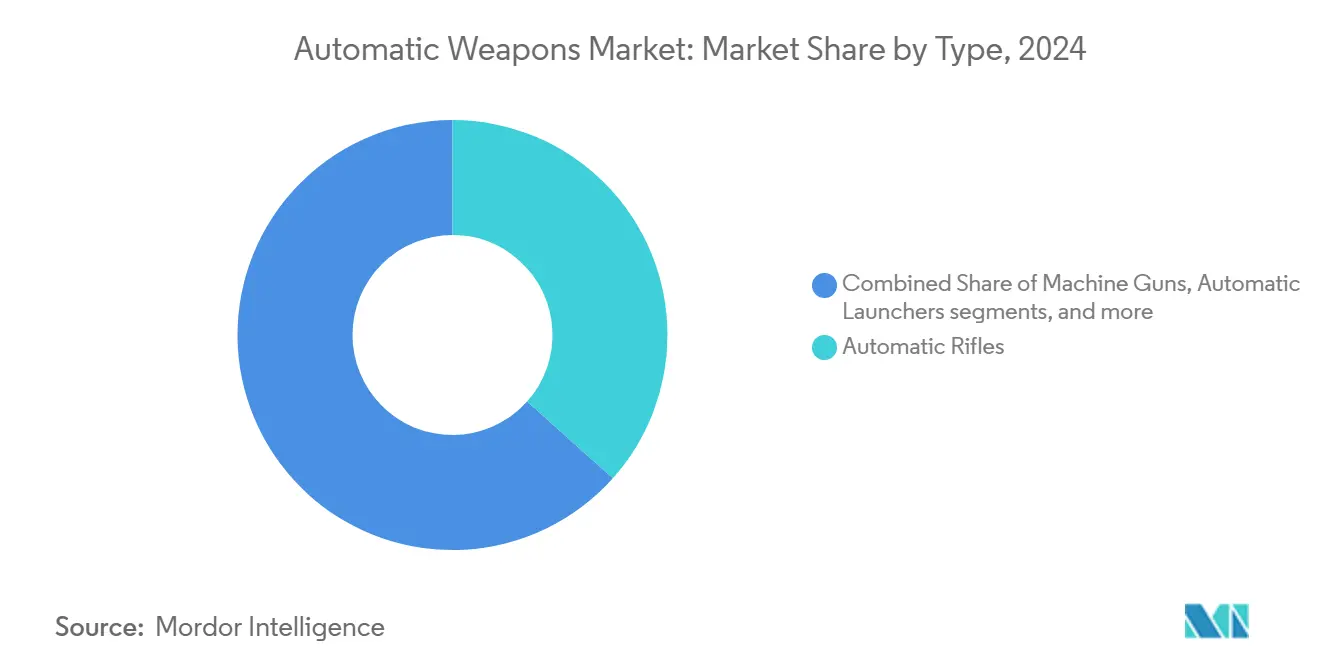

- 按类型,自动步枪在2024年以36.55%的份额领导自动武器市场,而自动火炮正以8.74%的复合年增长率扩展至2030年。

- 按平台,陆地平台在2024年占据自动武器市场59.10%的份额;海军平台展现出最快的9.48%复合年增长率到2030年。

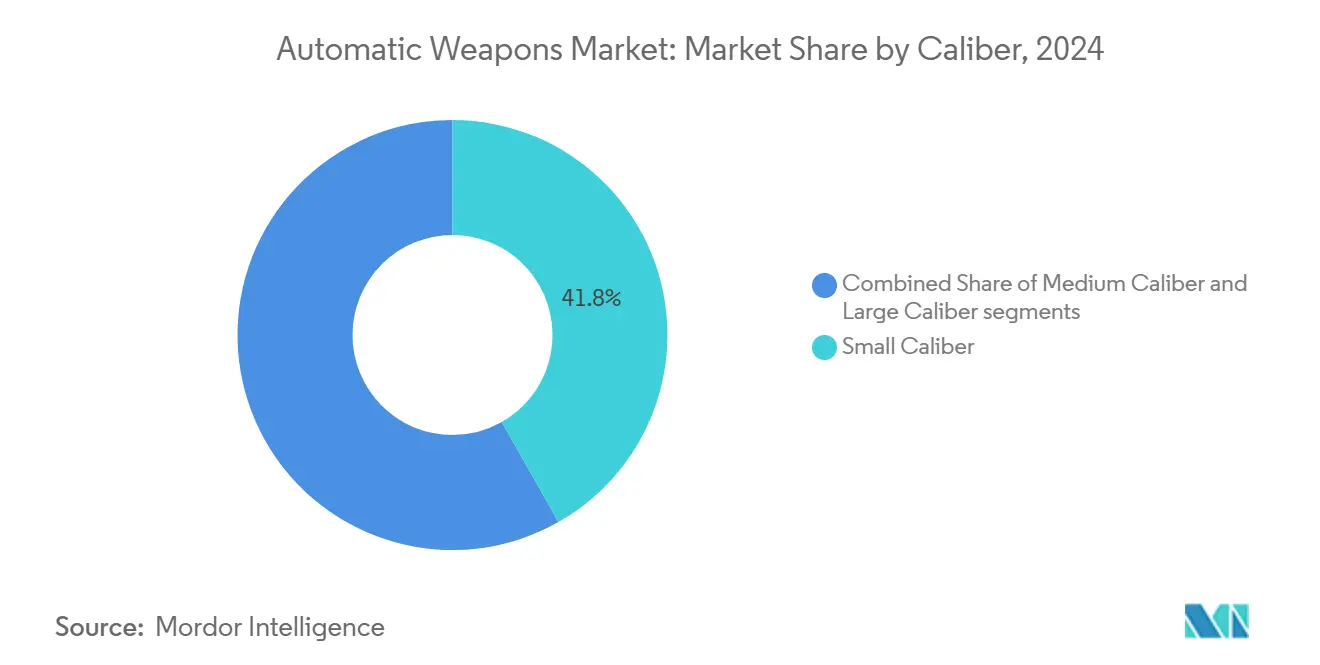

- 按口径,小口径系统在2024年占自动武器市场规模的41.78%份额,而大口径武器正以8.55%的复合年增长率增长至2030年。

- 按最终用户,国防部门在2024年占据79.26%的收入,而特种作战部队记录了10.07%的复合年增长率至2030年。

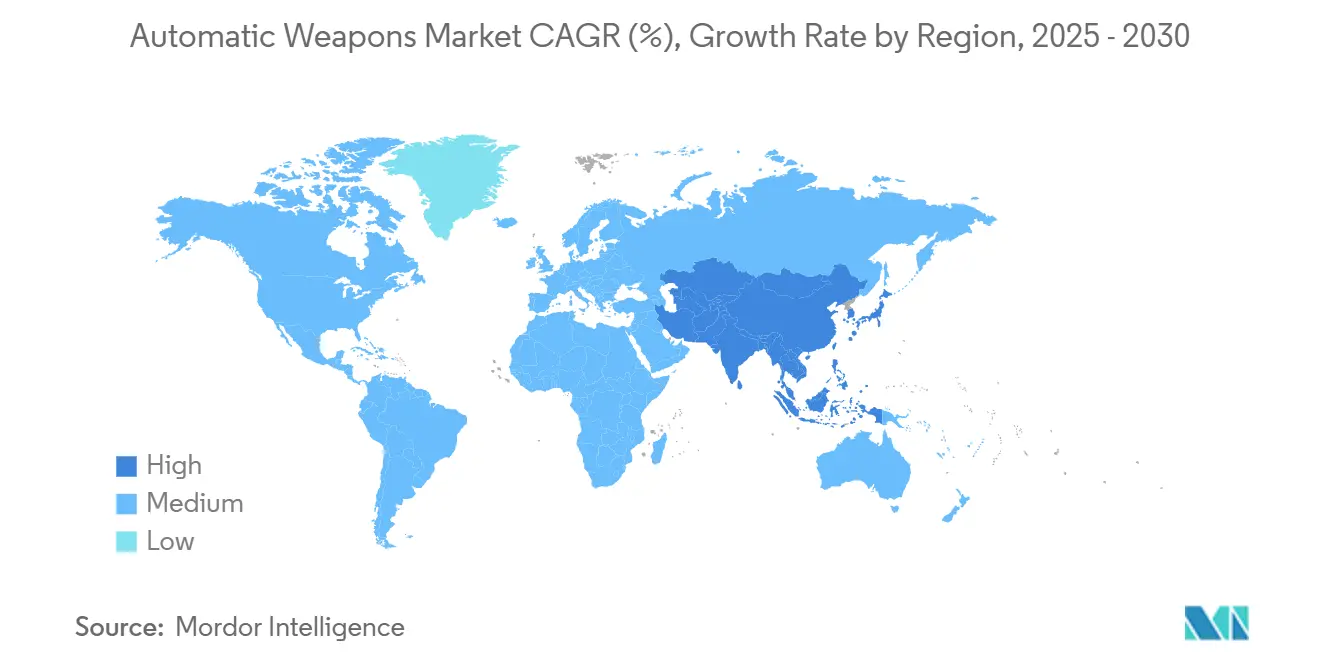

- 按地理位置,北美在2024年保持38.50%的份额,但亚太地区由于地区现代化加速记录了最快的9.05%复合年增长率。

全球自动武器市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断升级的地缘政治紧张局势和多领域作战理论 | +2.1% | 全球(重点关注东欧、印太地区) | 中期(2-4年) |

| 用模块化平台替换传统小型武器 | +1.8% | 北美和欧盟,扩展至亚太地区 | 长期(≥ 4年) |

| 对轻量化、高机动性武器的非对称战争需求 | +1.4% | 全球,冲突地区早期采用 | 短期(≤ 2年) |

| AI驱动火控电子设备的集成 | +1.6% | 北美、欧盟、先进的亚太市场 | 中期(2-4年) |

| 无人和远程操作武器站的扩散 | +1.3% | 全球,重点关注海军和陆地车辆 | 中期(2-4年) |

| 向聚合物弹壳和无壳弹药的转变 | +1.1% | 北美、欧盟;亚太地区逐步采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

不断升级的地缘政治紧张局势和多领域作战理论

多领域作战理论要求军队装备能够在陆地、海洋和空中网络之间近实时交换目标数据的自动武器。乌克兰的天空哨兵炮塔使用.50口径M2勃朗宁机枪击落了六架沙赫德无人机,展示了传统火力与AI传感器的新融合。盟军注意到类似威胁,正在集成智能光学设备,如美军现役的价值1300万美元的SMASH 2000L瞄准镜,可自动跟踪无人机。采购官员现在在起草需求时优先考虑连接协议和低延迟数据链路。与此同时,舰队指挥官在巡逻艇上改装遥控武器站,以防范要塞中的低成本游荡弹药。总体而言,这些措施将自动武器市场从独立的小型武器转向嵌入指挥控制网络中的网络化效应器。

传统小型武器库存的持续更换周期

北约成员国正在加快替换老化的M16和AK系列步枪。瑞典在地区紧张局势中急订价值6400万美元的15,000支柯尔特M4来加强储备。美军在2025财年拨款3.673亿美元用于下一代班用武器,将6.8毫米子弹与先进光学设备配对,标志着美国六十年来最大的小型武器转变。新加坡选择柯尔特的IAR6940E-SG来替换使用四十年的Ultimax 100,显示即使是技术先进的国家有时也会进口而非本地开发。除步枪外,以色列武器工业(IWI)推出了Arbel计算机化系统,在试验中击中了90%的移动目标,展示了数字火控如何重新定义精度基准。

非对称战争需求的增长

城市战斗和反叛乱活动促进了对配备精密辅助装置的轻量化武器的需求。美国海军陆战队试验了ZeroMark系统:一种电动枪托,通过机器视觉和激光雷达纠正瞄准,缩短了对无人机的交战时间。乌克兰部队部署了携带步枪和榴弹发射器的武装地面机器人来清理战壕,同时限制士兵暴露。美国特种作战司令部推动重量低于24磅的.338 Norma机枪,射程达2000米,进一步表明机动性现在超过了纯粹的射速。这些需求将研发引向聚合物弹药、消音器和轻量化合金,刺激了多元化进入者并加剧了竞争。

先进火控电子设备和AI集成

火器正在从机械装置转变为富含传感器的边缘节点。中国的原型线圈枪由锂离子电池供电,以每分钟3000发的速度射击,暗示未来电磁武器的发展。印度在2025年印度航空展上展示了Ten AI武器系统,这是一款通过机载AI自动跟踪目标的7.62毫米中型机枪。卡拉什尼科夫展示了一个能够自主识别和打击威胁的站点,将传统枪械制造与AI分析相结合。这些进步减少了操作员工作量,缩短了传感器到射手的环路,并创造了对类似航空航天领域软件更新管道的需求。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进电光传感器和数字火控单元的高集成成本 | -1.2% | 全球,在成本敏感市场中尤为严重 | 短期(≤ 2年) |

| 枪管钢合金、稀土磁铁和高能化学品的供应链波动性 | -0.9% | 全球,对西方制造商影响严重 | 中期(2-4年) |

| 严格的国际武器转让规则和复杂的最终用户证书要求 | -0.8% | 全球,特别是跨境交易 | 长期(≥ 4年) |

| 采购周期上的重复集成成本压力 | -0.7% | 新兴市场和预算有限的军队 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进传感器系统的高集成成本

下一代光学设备的单价远超传统等效产品。现在在一些美军步枪上标配的SMASH 2000L需要大量训练和生命周期支持,给较小军队的预算造成压力。NGSW武器的早期批次成本接近每支9000美元,是传统卡宾枪成本的四倍。制造商寻求减重以抵消价格上涨;西格绍尔的Pitbull遥控站从500磅降至205磅,使其适用于轻型车辆。尽管如此,预算紧张的国防部推迟升级,缓和了近期采用率。

关键材料的供应链波动性

中国处理全球90%以上的稀土,其2024年对镓和锗的出口限制扰乱了西方导弹和光学生产线。美国战略储备从1950年代的420亿美元下降到8.88亿美元,限制了激增产能。机床瓶颈拖慢了火炮和小口径枪管产出,这一现实在乌克兰援助装备补充期间得到突显。政府资助国内加工和合金厂,但时间线延伸数年,给主要采购计划带入成本和进度风险。

细分分析

按类型:自动火炮推动创新

自动步枪在2024年以36.55%的最大份额,突显了其作为步兵支柱的作用。随着军队在模块化、消音器就绪设计上标准化,步枪自动武器市场规模预计将稳步增长。自动火炮凭借需要更高能量弹丸来击败无人机和轻装甲的海军和防空应用,实现最快的8.74%复合年增长率。

火炮的增长由为美国海军陆战队ACV订购的30毫米炮塔和增加配备空爆弹药的35毫米系统的欧洲项目推动。机枪享有替换需求但增长不那么显著,而自动发射器在城市环境的反无人机系统任务中获得相关性。加特林设计虽然小众但对近距离武器系统不可或缺,接受电子升级以与舰船雷达馈送连接,确保持续生产运行至2030年。

备注: 购买报告后可获得所有单个细分市场的细分份额

按平台:海军加速超越陆地主导地位

陆地系统占据2024年收入的59.10%,反映了装甲车辆改装和步行现代化。然而海军装置将实现9.48%的复合年增长率,超过更广泛的自动武器市场,因为舰队安装能够锁定快速、低飞威胁的遥控站。陆地系统的自动武器市场份额是安全的,但随着库存成熟增长缓和。

关键是,海上采用正在扩展到蓝水海军之外;台湾的巡逻护卫舰将安装20毫米XTR-102A2系统以威慑台海入侵。空中安装集中在旋翼平台上,门炮对护航和医疗疏散仍然必要。无人水面和地面车辆为小型、稳定炮塔开辟了额外的船体和底盘,扩大了可寻址平台基础。

按口径:大口径系统获得动力

小口径系统在2024年以41.78%占主导地位,反映了广泛的步兵部署。比黄铜版本轻37%的聚合物弹壳释放了进一步的效率。[1]海军陆战队系统司令部,"聚合物弹药:支持作战人员的轻量化方法," marcorsyscom.marines.mil 然而,大口径武器显示8.55%的复合年增长率,因为部队寻求更远射程和改进的装甲穿透力。当50-60毫米可编程弹药进入批量生产时,大口径火炮的自动武器市场规模预计将扩大。

中口径在装甲车辆和海军安装上保持相关,特别是在30毫米和35毫米权衡重量和效果的地方。技术溢出,如空爆引信,使每发弹药更有效,在不线性缩放弹药需求的情况下鼓励采用。物流规划师现在评估每公斤单位杀伤力而非原始射速,这一指标有利于配备智能弹药的先进口径。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:特种作战推动创新

国防部在2024年占支出的79.26%,但特种作战部队将在2030年前记录10.07%的复合年增长率。自动武器市场继续将特种作战部队视为早期采用者,部署轻量化.338 Norma机枪,填补7.62毫米和.50口径重机枪之间的空白。

虽然数量较小,执法机构采购消音器就绪卡宾枪和用于关键基础设施保护的紧凑遥控站。符合军事和警察标准的双用途设计缩短开发周期并稳定生产线。随着时间推移,特种作战部队在人机工程学、后坐力缓解和传感器集成方面的反馈迁移到通用步兵武器中,提升常规部队的基线能力。

地理分析

北美在2024年占全球收入的38.50%,以美国为支撑,美国占全球武器出口的近40%。NGSW步枪和遥控炮塔的持续多年合同维持国内产出,而加拿大的北约承诺和墨西哥的内部安全采购增加了增量。地区供应商受益于与最终用户的短反馈回路,允许快速螺旋式升级并促进迭代产品开发,保持自动武器市场竞争力。

亚太地区实现最快的9.05%复合年增长率,由中国3140亿美元的国防预算和印度、日本、韩国日益增长的支出推动。日本将国防支出提高21%至553亿美元,强调远程火力和强化基地防御。作为世界最大武器进口国的印度,推进包括技术转让条款的小型武器生产线的本地建设合作伙伴关系。台湾1.8%的增量预算增加将资金引向海军遥控站和反无人机步枪,突显该地区海上威胁重点。总体而言,跨越多元化作战理论的现代化创造了各种规格,为全球供应商拓宽销售机会。

欧洲在俄罗斯2022年入侵乌克兰后加速采购,地区进口在2019年至2024年间上升47%。欧盟提升联合弹药生产的倡议补充了双边交易,如立陶宛3600万美元的Minimi机枪采购。以色列2024年创纪录的147亿美元国防出口,很大一部分出口到欧洲,突显该地区对经过验证的现货解决方案的倾斜。同时,欧洲国家将资金引向国内工厂以减少外部依赖,刺激针对北约互操作性定制的智能弹药和AI辅助火控的研发。

竞争格局

自动武器市场适度集中。传统主要公司--通用动力公司、诺斯罗普·格鲁曼、莱茵金属集团--在中口径火炮和弹药积压方面保持规模优势,但面临专门从事软件定义瞄准具和无人炮塔公司的灵活竞争。例如,诺斯罗普·格鲁曼凭借其丛林大师系列领导全球中口径销售并维护内部弹药生产线,确保适合固定价格合同的捆绑报价。[2]诺斯罗普·格鲁曼,"武器系统和弹药," northropgrumman.com

并购仍然活跃,因为公司寻求垂直整合。柯尔特CZ集团收购了Mk 47榴弹发射器技术,后来购买了Valley Steel Stamp以确保美国零件立足点。[3]柯尔特CZ集团,"柯尔特CZ集团收购Mk 47自动榴弹发射器技术," coltczgroup.com 同一集团完成了对Kinetic集团的22.25亿美元收购,将弹药生产整合在一个屋檐下。莱茵金属9.5亿美元收购Loc Performance提升了其美国车辆集成能力,实现对陆军可选载人作战车辆项目有吸引力的捆绑炮塔-车辆产品。

科技初创公司利用自动目标检测AI模型和超轻复合材料接收器的空白利基。2024年自动威胁检测和非致命车载武器的专利申请急剧上升。为了超越竞争对手,现有企业与光学公司签署数据共享协议,确保软件路线图与平台刷新周期保持一致。供应链压力,特别是稀土磁铁,引发了旨在国内加工的合资企业,进一步重塑合作伙伴网络。市场赢家将是那些将机械血统与可更新软件栈相结合的公司,跟上不断发展的交战规则。

自动武器行业领导者

-

莱茵金属集团

-

BAE系统公司

-

通用动力公司

-

西格绍尔公司

-

诺斯罗普·格鲁曼公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:巴西陆军宣布计划采购土耳其制造的M2HB重机枪,作为其军事现代化计划的一部分。

- 2024年9月:美军向美国军械公司授予1500万美元合同,用于7.62x51毫米M60E6和M60E4机枪、现有M60的转换套件、支持设备和培训。

全球自动武器市场报告范围

自动武器可以通过单次扳机扣动同时发射多发子弹。它用于作战中最大化命中机会并压制敌军部队移动。全自动火器,如机枪、冲锋枪和突击步枪,已被各国军队广泛使用超过一个世纪。

自动武器市场按类型、平台和地理位置进行细分。按类型,市场细分为自动步枪、机枪、自动发射器、自动火炮和加特林机枪。按平台,市场细分为陆地、空中和海军。报告还涵盖了不同地区主要国家的自动武器市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 自动步枪 |

| 机枪 |

| 自动发射器 |

| 自动火炮 |

| 加特林机枪 |

| 陆地 |

| 空中 |

| 海军 |

| 小口径 |

| 中口径 |

| 大口径 |

| 国防 | 陆军 |

| 海军 | |

| 空军 | |

| 特种作战部队 | |

| 执法 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 自动步枪 | ||

| 机枪 | |||

| 自动发射器 | |||

| 自动火炮 | |||

| 加特林机枪 | |||

| 按平台 | 陆地 | ||

| 空中 | |||

| 海军 | |||

| 按口径 | 小口径 | ||

| 中口径 | |||

| 大口径 | |||

| 按最终用户 | 国防 | 陆军 | |

| 海军 | |||

| 空军 | |||

| 特种作战部队 | |||

| 执法 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

自动武器市场当前规模是多少?

自动武器市场在2025年为89.6亿美元,预计到2030年达到131.7亿美元。

哪个地区在自动武器采购方面增长最快?

亚太地区以9.05%的复合年增长率显示最高增长,由中国、印度、日本和韩国的现代化推动。

为什么自动火炮是增长最快的武器类型?

海军和防空项目偏爱配备空爆弹药的30-40毫米火炮,能够对抗无人机和轻装甲,产生8.74%的复合年增长率。

供应链风险如何影响制造商?

对中国稀土加工的依赖和有限的枪管钢产能增加了成本和进度风险,促使政府回流生产。

特种作战部队在创新中发挥什么作用?

特种作战部队早期采用轻量化、大口径系统,验证后来下沉到常规步兵的新材料和AI瞄准具。

AI驱动光学设备正在成为标准吗?

是的。美军SMASH 2000L瞄准镜等合同显示,能够自动跟踪无人机的智能瞄准具正在从原型转向现场发放。

页面最后更新于: