智能武器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

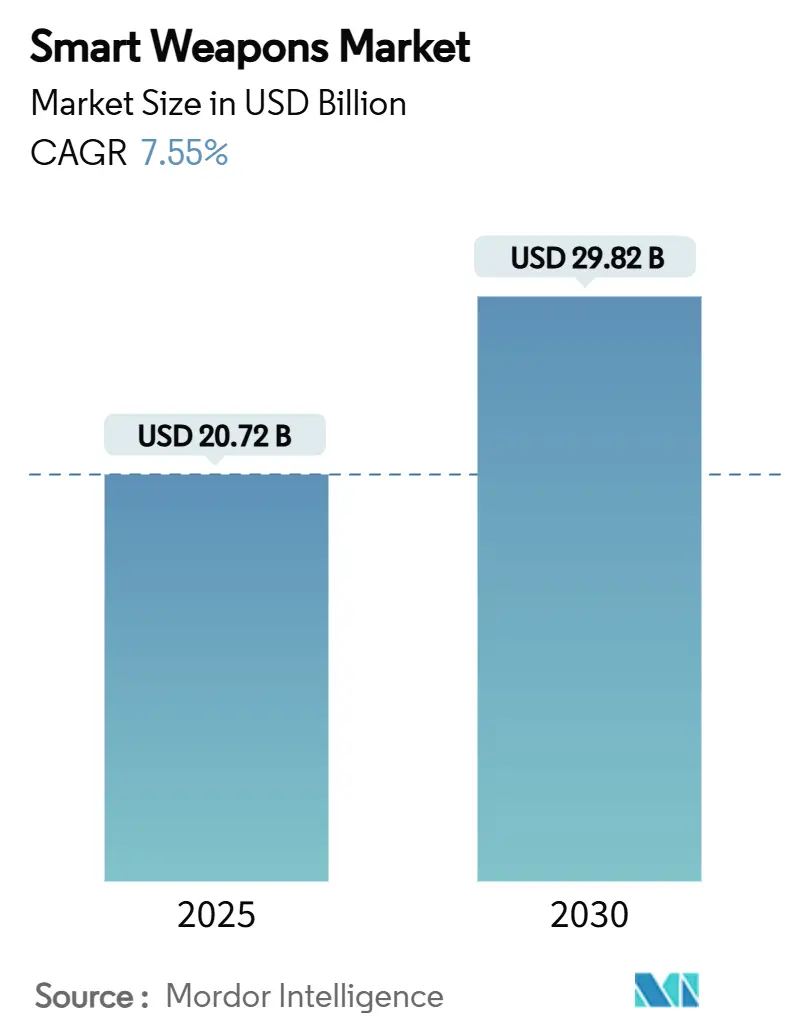

| 市场规模 (2025) | 20.72 十亿美元 |

| 市场规模 (2030) | 29.82 十亿美元 |

| 增长率 (2025 - 2030) | 7.55% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能武器市场分析

智能武器市场规模预计在2025年为207.2亿美元,预期到2030年将达到298.2亿美元,以7.55%的复合年增长率增长。不断升级的国防预算、向精确打击而非大规模火力的作战理念转变,以及对抗不断发展的防空和电子战威胁的竞赛正在推动这一扩张。北约集体推动超越GDP 2%的支出基准以及欧盟8000亿欧元(9377.2亿美元)的重新武装欧洲计划正在确保多年订单积压,保护承包商免受短期预算周期影响。同时,亚太地区的重新武装--从日本的轨道炮计划到菲律宾350亿美元的现代化计划--正在多元化需求来源,加剧对出口管制子系统的竞争。通胀关联的合同升级、半导体短缺和原材料价格上涨正在考验成本加成采购模式。然而,它们也刺激了模块化设计和双用途传感器生态系统,缩短了升级周期。在所有地区,在城市作战区域减少附带损害的政治要求正在加速部署多模制导和AI目标识别技术,将精确制导弹药锁定在未来兵力结构规划中。

关键报告要点

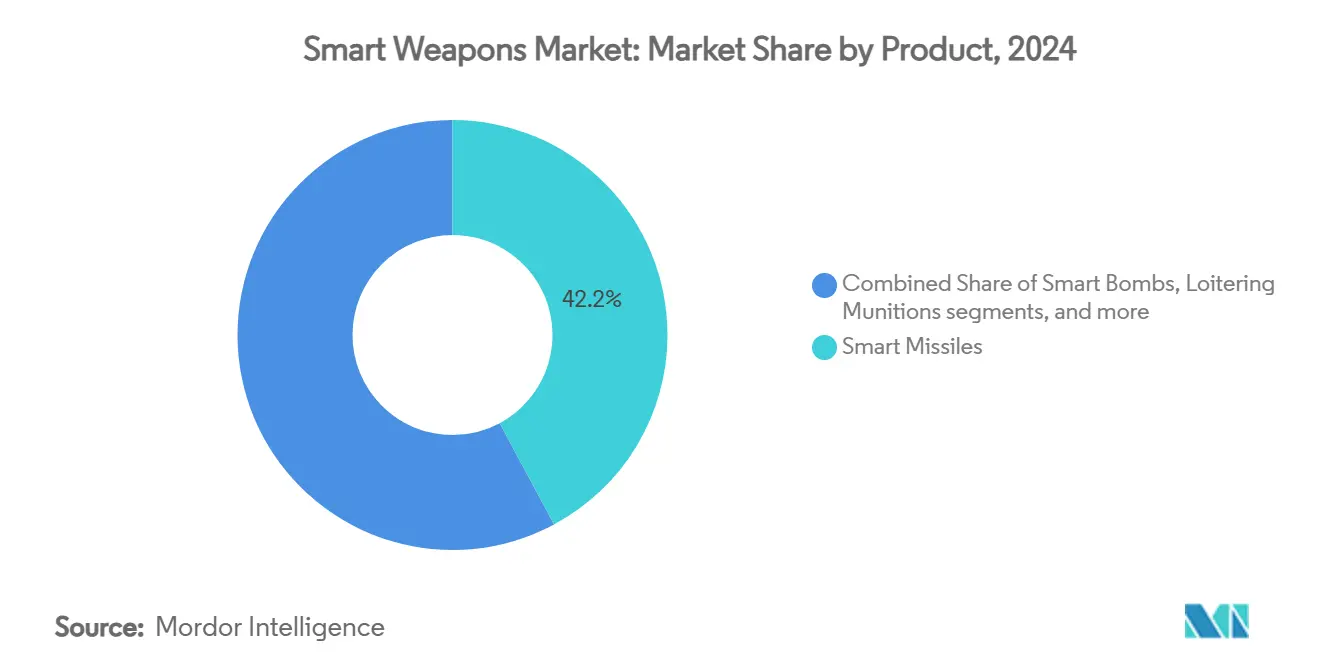

- 按产品类型,智能导弹在2024年以42.17%的收入份额领跑智能武器市场,而定向能武器预计到2030年将以9.82%的复合年增长率增长。

- 按技术,卫星/GNSS制导在2024年占智能武器市场份额的32.65%;多模和AI制导正以10.23%的复合年增长率扩展至2030年。

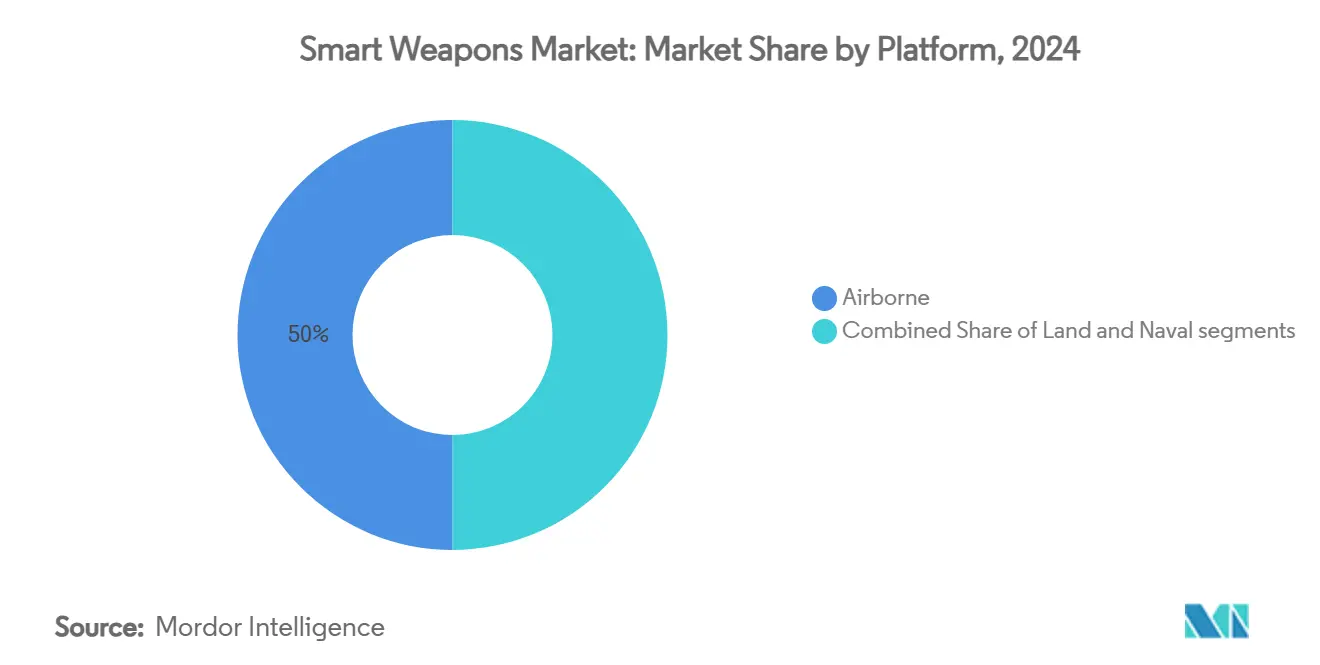

- 按平台,机载系统在2024年占智能武器市场的50.01%,并在2025年至2030年间以10.01%的复合年增长率增长。

- 按终端用户,军事部门在2024年以92.67%的份额占主导地位,而国土安全需求正以9.55%的复合年增长率增长至2030年。

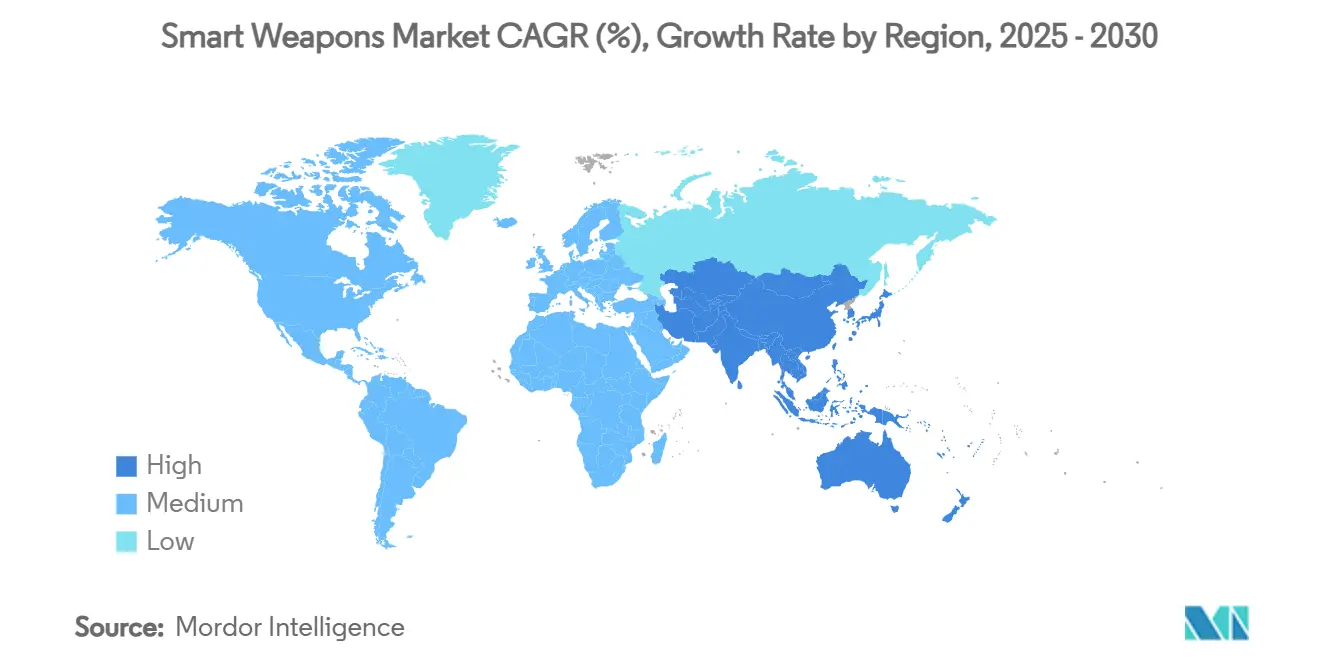

- 按地理位置,北美在2024年保持了36.80%的智能武器市场份额;亚太地区是增长最快的地区,复合年增长率为9.24%,持续到2030年。

全球智能武器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主要经济体国防支出增加 | +1.8% | 北约国家,亚太地区 | 中期 (2-4年) |

| 强调精确打击以减少附带损害 | +1.2% | 全球城市战场 | 长期 (≥ 4年) |

| 现代化以对抗同级和近同级对手 | +1.5% | 北美、欧洲、亚太地区 | 中期 (2-4年) |

| 多模制导技术的突破 | +0.9% | 全球早期采用部队 | 长期 (≥ 4年) |

| 5G协同群体弹药的出现 | +0.7% | 北美和欧盟,扩散至亚太地区 | 长期 (≥ 4年) |

| 通过MEMS传感器小型化实现成本效益规模化 | +0.6% | 全球,制造集中在亚太地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

主要经济体国防支出增加

北约成员国首次自冷战以来超越了GDP 2%的国防支出基准,推动了对精确制导库存的年度需求。德国885亿美元的预算增长和希腊270亿美元的重新武装计划正在将大量拨款投向智能导弹、滑翔炸弹和防区外能力。欧盟的重新武装欧洲倡议正在支持联合采购批次,通过扩大多个国家的生产规模来降低单位价格。这种同步支出使主要承包商能够从周期性制造转向生产线速率制造,缩短交付周期,减轻新生产工具的摊销。另一面是产能压力:来自几个盟国项目的类似子系统并行订单在固态寻的器供应链和推进剂混合方面造成瓶颈,增加了进度超期的风险。

强调精确打击以减少附带损害

近期冲突的城市特征严厉惩罚了无差别火力,引导指挥官转向90%以上的单发命中概率,由HIMARS和GMLRS火箭弹等系统提供。精确要求已经超越了准确性,包括中程重新瞄准和飞行中止功能,正如MBDA的长矛3协同瞄准导弹所突出的,如果平民重新进入打击区域,它会改变瞄准点。[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com 为了避免政治后果,规划者指定更小、更致命的弹头和针对爆炸聚焦而非区域饱和优化的引信剖面。这种伦理-作战融合将精确制导弹药嵌入到从班组突击发射器到远程高超音速武器的每个梯队。

现代化以对抗同级和近同级对手

中国和俄罗斯部署的反介入/区域拒止泡沫和先进电子战套件暴露了单一模式、依赖GPS武器的脆弱性。美国海军通过将AIM-174B射程延长至250英里来在综合防空区域外打击作为回应。俄罗斯的欺骗战术推动西方项目整合弹性惯性、成像和被动射频相关器。在亚太地区,日本的轨道炮和高超音速拦截器努力,以及印度的快速反应地空导弹(QRSAM)试验,说明了地区参与者如何在依赖智能武器的反A2/AD能力集上趋同。

多模制导技术的突破

AI融合传感器套件正在重新定义终端精度。萨博在鹰狮战斗机上飞行测试了AI代理,显示机载算法可以编排多种武器,中程切换寻的器,并在饱和电子战环境中识别诱饵。泰雷兹基于MEMS的惯性测量单元现在保持0.2°/h漂移内的精度,同时在GNSS拒止中生存,使低成本火炮套件能够与传统巡航导弹圆概率误差媲美。[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com 协同武器群,其中导弹通过抗干扰数据链共享寻的器馈送,将每目标弹数比率降低30-40%,释放弹舱容量用于额外任务。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的出口法规和ITAR合规壁垒 | -0.8% | 美国盟国,全球再出口商 | 中期 (2-4年) |

| 高开发成本和昂贵的单位采购 | -1.1% | 所有地区 | 长期 (≥ 4年) |

| 对GNSS欺骗和电子战干扰的易感性 | -0.6% | 全球,在争议环境中风险加剧 | 短期 (≤ 2年) |

| 对自主致命系统日益增长的伦理和法律审查 | -0.4% | 主要是北美和欧盟,具有全球影响 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的出口法规和ITAR合规壁垒

美国国际军火贸易条例将寻的器算法和AI软件的许可阶段延长至18个月,延迟交付并增加海外买家的持有成本。瑞士的F-35A采购中有6.5亿美元的额外费用部分与合规开销相关。欧洲OEM厂商正在围绕研发创建无ITAR产品线--MBDA的Orchestrike网络滑翔武器是主要例子--以确保主权升级权利并绕过再出口限制。监管阻力通过迫使国内和出口配置的双重设计来分割智能武器市场,限制规模经济。

高开发成本和昂贵的单位采购

美国陆军的神剑精确炮弹现在接近每发10万美元,几乎是2021年数字的两倍,突出了限制弹舱深度的可负担性危机。F-35单价已攀升至1.4亿美元;下一代战斗机预计达到3亿美元,超过预算增长。组件通胀在固定价格合同下侵蚀利润率,特别是氮化镓芯片和高能化合物。五角大楼的复制器倡议和通用原子公司的低成本导弹奖项代表了通过部署数千种消耗性智能武器而非数百种精良平台来颠覆对手成本交换比的有意举措。

细分分析

按产品:智能导弹保持主导地位,定向能武器获得动力

智能导弹在2024年以42.17%的智能武器市场份额占据主导地位,通过其在空对空、对地攻击和反舰作用中的适应性。RTX的AIM-9X响尾蛇和洛克希德·马丁的JASSM-ER例证了维持生产线速率生产的重复订单项目。作战行动后报告显示与现代寻的器配对时持续90%以上的杀伤概率,加强了预算优先级。智能炸弹在附带损害阈值严格的近距离空中支援中保持相关性,而制导火箭弹满足大容量压制火力;巡飞弹药桥接情报监视侦察和即时打击,减少传感器到射手延迟。

定向能武器正以最快的9.82%复合年增长率增长至2030年。龙火激光试验在多公里射程显示了亚5厘米的跟踪精度,一旦部署提供接近零的每发成本。在美国海军平台上测试的高功率微波吊舱无需消耗动能弹药即可中和无人机群,标志着向分层、不可耗尽防御的理论转变。工业化障碍--主要是功率密度和热管理--随着舰载综合电力系统的成熟而消退。

备注: 购买报告后可获得所有单独细分的细分份额

按技术:GNSS制导占主导地位,但AI驱动的多模系统激增

卫星/GNSS制导在2024年保持了32.65%的份额,得益于全球覆盖和每套件的低增量成本。良好条件下低于3米的圆概率误差使其在非争议交战中保持吸引力。激光制导在指示器丰富的环境中保持利基适用性,而雷达寻的器支撑海军和打击角色中的全天候性能。红外成像对于对热丰富目标的被动终端归航仍然至关重要。

集成AI的多模制导显示出10.23%的复合年增长率至2030年。萨博的AI增强鹰狮出击说明神经代理如何在毫秒内混合红外、毫米波雷达和光流,在GNSS中断中维持锁定。MEMS惯性测量单元和低SWaP-C射频芯片推动这种融合,允许火炮滑翔套件表现出巡航导弹级别的自主性。协同瞄准协议,其中多个弹药协商撞击排序,减少齐射规模,并通过钳形轨迹饱和防御。

按平台:机载系统保持战略优势

机载发射平台在2024年占智能武器市场规模的50.01%,并以10.01%的复合年增长率上升,基于第五代战斗机和MALE级无人机的集成能力。美国空军的NGAD和协同作战飞机项目确认了载人-无人协同扩展武器载荷和生存能力的理论。小直径炸弹和AGM-158系列巡航导弹的生产将与载人战斗机机队更新保持同步至2030年代。

陆基平台依赖HIMARS等模块化发射器,发射火箭弹和精确导弹,提供抵消比空中资产较低射程的可部署性。海军平台正重新成为防区外武器库;海上打击战斧和即将到来的HALO高超音速变型将蓝水打击包络延伸至1500公里以上,在争议海域实现存在舰队威慑。在下一代驱逐舰上集成垂直发射和甲板安装激光阵列将从单一船体混合动能和定向能交战。

按终端用户:军事预算占主导;国土安全需求加速

军事客户在2024年代表了92.67%的智能武器需求,反映了与国家间威慑和远征战争的任务一致性。在乌克兰实战使用后为库存补充进行空投武器的批量采购维持了升高的生产节奏。北约和印太部队的陆军、海军和空军路线图优先考虑本土智能武器集成,以最大化弹药补给的主权。

国土安全机构虽然规模较小,但随着边境安全理论采用校准武力解决方案,显示出9.55%的复合年增长率至2030年。美国国土安全部部署了具有面部识别功能的智能步枪瞄准镜,而欧洲内政部试验能够在城市周边进行精确动能拦截的反无人机导弹。在无人机入侵、关键基础设施保护和反恐突袭中减少旁观者风险至关重要的情况下,对精确性的预算胃口正在增长。

地理分析

北美在2024年占智能武器市场份额的36.80%,因为美国为精确打击导弹提供了49.4亿美元,为小直径炸弹生产线提供了69亿美元。加拿大参与多国导弹项目及其防区外武器优化项目进一步巩固了大陆需求。从寻的器制造厂到弹头铸造厂的垂直整合成熟工业基地保护该地区免受最严重的供应链冲击,但半导体稀缺正促使战略储备。

欧洲在乌克兰事件后轨迹正在变陡。德国180%的预算增长至885亿美元和联盟级重新武装欧洲基金正在支持MBDA和萨博的扩大最终装配大厅。大陆对技术主权的关注,以法德FC/ASW开发和BAE主导的激光验证机为典型,正在稀释对美国出口许可的依赖。东翼盟国正在加速精确火箭弹炮订单,从波兰到波罗的海创建分布式生产抵消。

亚太地区以最快的9.24%复合年增长率发布至2030年。中国的A2/AD升级正在催化日本轨道炮和高超音速反制、印度QRSAM推广,以及菲律宾在350亿美元计划下的导弹采购。[3]Breaking Defense, "Japan Tests Railgun Prototype," breakingdefense.com 台湾正在加速AIM-120D和本土天剑-2变型的订单。同时,澳大利亚的AUKUS支柱确保与美国和英国的远程打击合作。韩国KF-21战斗机和精确滑翔炸弹的出口正在增加竞争压力和供应链多样化。地区工业伙伴关系--如韩华对澳大利亚制导火箭弹工厂的投资--标志着向本地联合生产的转变。

竞争格局

适度整合定义了智能武器行业:前五大公司--洛克希德·马丁公司、RTX公司、波音公司、诺斯洛普·格鲁曼公司和BAE系统公司--持有超过50%的收入份额,平衡规模优势与利基进入者的空间。垂直整合策略保护寻的器、引信和推进方面的知识产权,并为政府创造高转换成本。然而,通胀和组件短缺侵蚀固定价格利润率,促使主要承包商投资数字孪生和增材制造,压缩认证时间线。

当通用原子公司获得五角大楼低成本导弹合同以饱和对手防御时,2025年竞争热度加剧。[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com 这项奖励使倡导可负担性而非精良性能的颠覆者合法化。萨博在鹰狮战斗机上的AI集成成功证明了以软件为中心的升级如何超越传统硬件刷新周期,强调敏捷性作为市场份额的决定因素。定向能利基吸引了国防老牌和双用途光子学初创公司;后者利用商用激光通信技能来缩短国防研发循环。

供应链弹性是焦点。主要承包商正在回岸氮化镓铸造厂产能并为惯性测量单元建立多源采购以对冲地缘政治风险。欧洲制导多管火箭发射系统(GMLRS)联盟等协作框架说明盟国政府如何鼓励跨境生产以分散风险,同时保持战略自主性。

智能武器行业领导者

-

洛克希德·马丁公司

-

RTX公司

-

波音公司

-

BAE系统公司

-

诺斯洛普·格鲁曼公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:澳大利亚和美国签署了精确打击导弹(PrSM)生产和开发谅解备忘录,使澳大利亚武装部队能够使用美国军队使用的战术弹道导弹系统。

- 2025年2月:巴拉特电子有限公司(BEL)和萨弗兰电子与防务公司成立合资企业,在印度制造、定制和维护HAMMER(高机动模块化远程弹药)智能精确制导空对地武器。

- 2024年1月:美国空军授予雷神公司(RTX公司)4亿美元合同,生产和交付1500多枚风暴破坏者智能武器。风暴破坏者是一种空对地、网络化武器,使用其多效应弹头和三模寻的器在所有天气条件下攻击移动目标。

全球智能武器市场报告范围

智能武器是配备无线电、红外、激光、全球定位系统和卫星制导系统的计算机制导弹药,具有非凡的准确性和精度。智能武器也被称为精确制导武器,旨在精确击中目标并减少附带损害和杀伤力。智能武器由位于地理区域远处的外部操作系统操作和辅助。

智能武器市场基于产品、技术、平台、终端用户和地理位置进行细分。按产品,市场细分为导弹、弹药和其他。按技术,市场细分为卫星制导、雷达制导、红外制导和激光制导。按平台,市场细分为陆地、海洋和空中。按终端用户,市场细分为执法和军事。报告还涵盖了不同地区主要国家智能武器市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 智能导弹 |

| 智能炸弹 |

| 制导火箭弹和炮弹 |

| 巡飞弹药 |

| 定向能武器 |

| 卫星/GNSS制导 |

| 激光制导 |

| 雷达制导 |

| 红外/成像制导 |

| 多模和AI制导 |

| 陆基 |

| 机载 |

| 海军 |

| 军事 |

| 国土安全 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品 | 智能导弹 | ||

| 智能炸弹 | |||

| 制导火箭弹和炮弹 | |||

| 巡飞弹药 | |||

| 定向能武器 | |||

| 按技术 | 卫星/GNSS制导 | ||

| 激光制导 | |||

| 雷达制导 | |||

| 红外/成像制导 | |||

| 多模和AI制导 | |||

| 按平台 | 陆基 | ||

| 机载 | |||

| 海军 | |||

| 按终端用户 | 军事 | ||

| 国土安全 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

智能武器市场的当前价值是多少?

智能武器市场在2025年为207.2亿美元,预计到2030年将达到298.2亿美元。

哪个产品细分领跑市场?

智能导弹凭借其在多个任务剖面中的多功能性,拥有领先的42.17%收入份额。

为什么定向能武器引起关注?

它们承诺接近零的每发成本和无限弹舱深度,对击败低成本威胁群至关重要。

哪个地区增长最快?

亚太地区以最高的9.24%复合年增长率发布,由中国A2/AD挑战和地区现代化项目推动。

出口法规如何影响行业?

ITAR和相关控制将交付时间延长至18个月,并迫使单独的国内和出口产品线,抑制规模经济。

主要承包商正在采取什么战略举措来控制成本?

承包商正在采用数字工程、增材制造和低成本导弹线来对抗通胀并保持可负担性。

页面最后更新于: