澳大利亚水处理化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

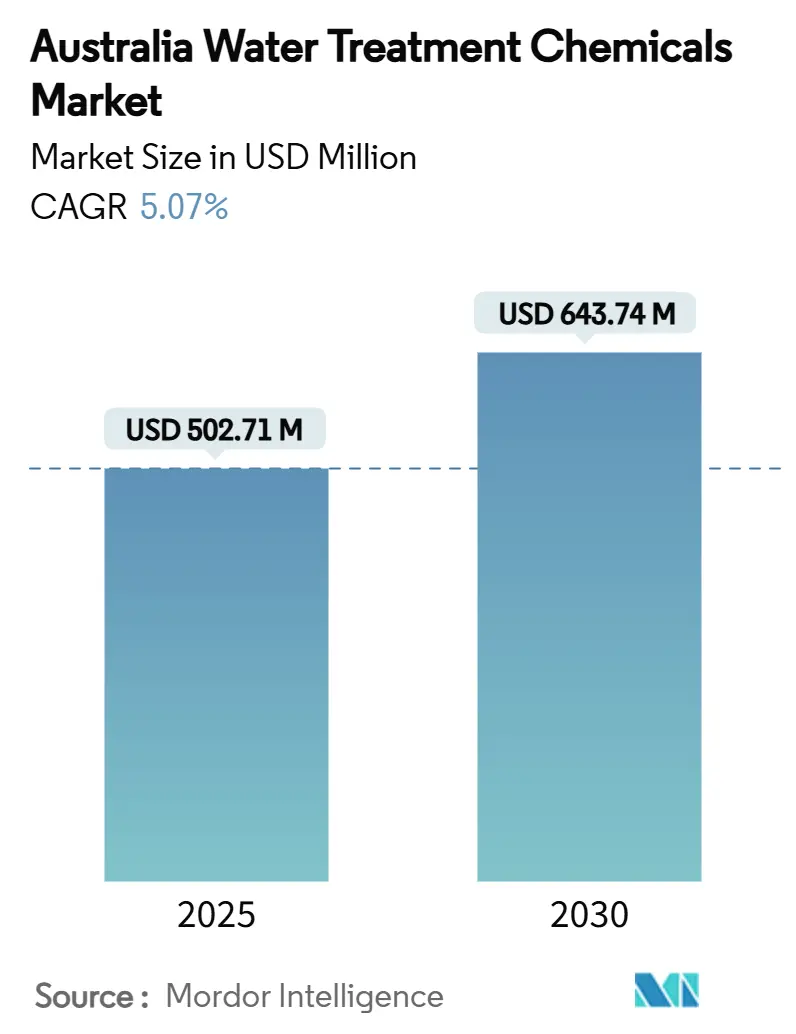

| 市场规模 (2025) | 502.71 百万美元 |

| 市场规模 (2030) | 643.74 百万美元 |

| 增长率 (2025 - 2030) | 5.07% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence澳大利亚水处理化学品市场分析

澳大利亚水处理化学品市场规模在2025年估计为5.0271亿美元,预计到2030年将达到6.4374亿美元,在预测期间(2025-2030年)的复合年增长率为5.07%。这一增长速度反映了全国在抗旱基础设施、更严格排放许可证和锂电池金属精炼快速扩张方面的投资。公用事业公司正在为营养物去除和PFAS合规性配置数十亿美元预算,而采矿运营商正在改造回路以实现闭环回收。发电企业正在将粉煤灰设施转向零液体排放,从而对缓蚀剂、阻垢剂和高级氧化剂产生稳定需求。然而,化学配方制造商正在应对氢氧化钠和盐酸价格波动对运营利润率的挤压。

主要报告要点

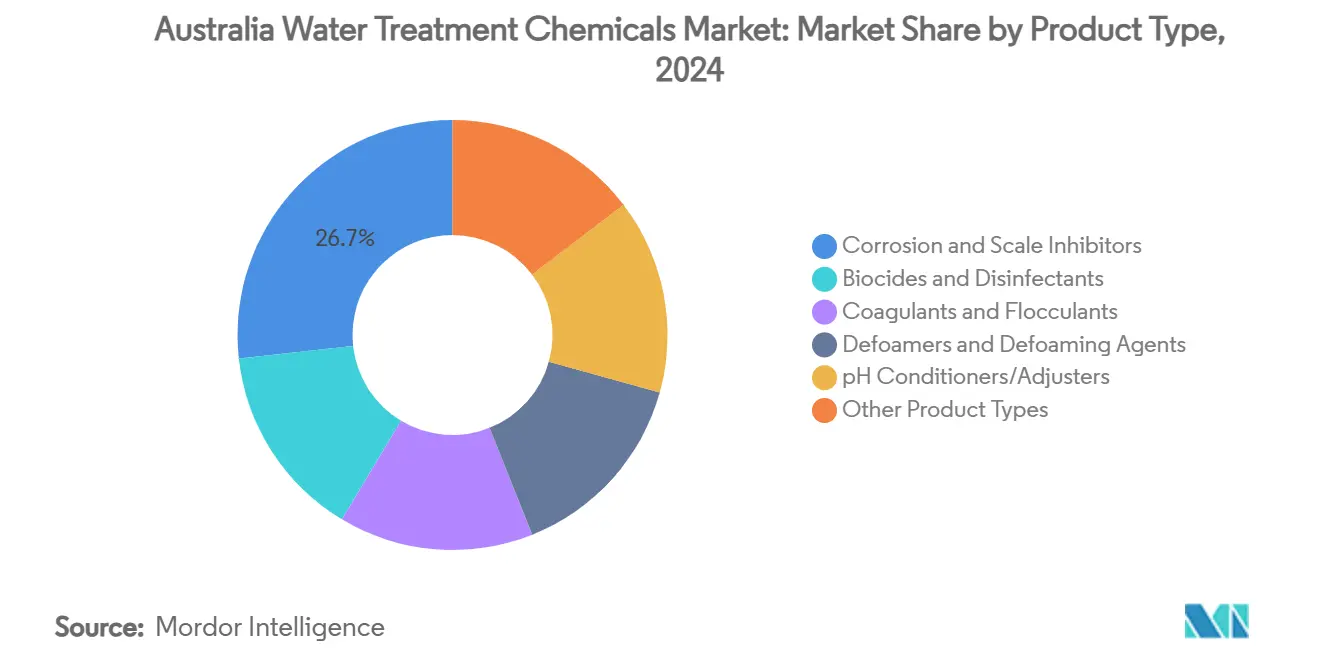

- 按产品类型分析,缓蚀剂和阻垢剂在2024年以26.75%的份额领先澳大利亚水处理化学品市场,而杀菌剂正以5.29%的复合年增长率增长。

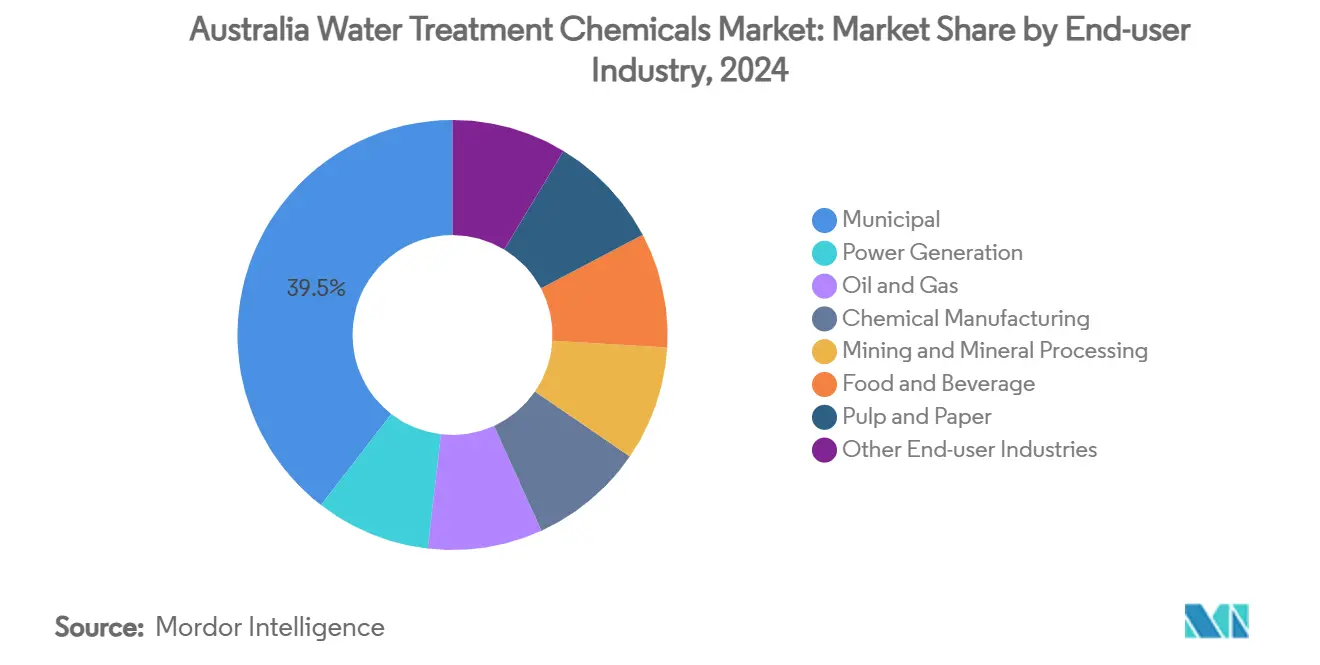

- 按终端用户行业分析,市政部门在2024年占收入的39.52%,预计到2030年将以5.57%的复合年增长率扩张。

澳大利亚水处理化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 污水处理厂营养物排放限制收紧 | +0.8% | 全国;在新南威尔士州和维多利亚州率先实施 | 中期(2-4年) |

| 燃煤电站灰坝向零液体排放转变 | +0.6% | 新南威尔士州、昆士兰州、维多利亚州煤炭地区 | 长期(≥4年) |

| 海水淡化厂翻新和扩建 | +0.9% | 沿海各州,特别是南澳、西澳、维多利亚州 | 中期(2-4年) |

| 锂电池金属精炼增长 | +0.7% | 西澳大利亚扩展至南澳和昆士兰州 | 长期(≥4年) |

| 老化的城市供水网络 | +0.5% | 全国主要大都市地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

市政污水处理厂许可证营养物排放限制收紧

国家卫生与医学研究委员会在2025年将饮用水中允许的PFOS含量降至8纳克/升,迫使公用事业公司重新设计精处理步骤并采用更高等级的混凝剂和絮凝剂[1]National Health and Medical Research Council, "NHMRC Review of PFAS in Australian Drinking Water," nhmrc.gov.au。悉尼水务通过在Cascade工厂部署移动PFAS系统作出回应,展示了公用事业公司现在必须立即进行的运营调整。较低的营养物阈值还针对藻华热点区域,需要优化的投加制度来平衡余氯需求与副产品形成。这一监管挤压提升了对低铝混凝剂和与收紧限制兼容的无有机磷酸酯缓蚀剂的需求。供应聚丙烯酰胺和专用聚合物的配方制造商正在扩大本地产能以缩短交货时间并确保规格一致性。能够同时达到更低限制并减少化学品使用的公用事业公司有望赢得未来基于绩效的合同。

燃煤发电站灰坝向零液体排放加速转变

新南威尔士州环保署加强了对麦觉理湖传统粉煤灰储存库的监管,促使发电企业消除排放路径并回收所有工艺用水[2]New South Wales Environment Protection Authority, "Coal ash and coal ash repositories," epa.nsw.gov.au。CS Energy在其2024年报告中强调,灰坝化学现在承载着董事会级别的风险,将资产正常运行时间与可靠的水处理联系起来。运营商安装多级过滤、增稠和高级氧化设备将卤水浓缩用于结晶器进料,这一工艺流程依赖强效阻垢剂和高温缓蚀剂。这一转变增加了对络铁剂和重金属沉淀剂的需求,以防止渗滤液超标。随着老旧机组关闭,化学品采购从基本负荷消费转向与灰坝修复工程相关的项目式激增,改变了分销商的库存策略。

海水淡化厂翻新和扩建兴起

维多利亚州的Wonthaggi工厂在2025年重新启动,使500兆升/日的备用容量上线并触发新的阻垢剂采购订单。南澳大利亚的Northern Water项目,作为澳大利亚最大的单体海水淡化投资,投资额达50亿美元,设想为采矿和社区提供260兆升/日的产能,配备600公里管道,这使沿线缓蚀剂需求成倍增长。反渗透装置需要低污染杀菌剂和膜清洗剂来维持温暖河口进水45%的回收率。卤水流面临更严格的海洋排放规则,推动运营商采用专有沉淀助剂来最小化密度羽流。能够将实时投药分析与化学品配送平台相结合的供应商在州水务公司优先考虑韧性和能源优化时获得服务合同优势。

锂离子电池金属精炼中心增长

雅保的Kemerton工厂体现了澳大利亚从矿石出口向氢氧化物生产的转变,增加了工艺用水回收强度和化学变化性。该公司到2030年削减淡水使用25%的承诺加速了高效絮凝剂、螯合剂和pH调节剂的采用,这些化学品稳定卤水蒸发阶段。锂回路产生浓缩硫酸盐流,在与海水混合前必须符合严格的排放规格,需要选择性沉淀化学品。区域精炼厂还采用硼去除介质以达到出口级产品规格,增加了一个利基但快速增长的化学品细分市场。将冶金专业知识与水化学咨询服务相结合的设备供应商正在获得新锂辉石转化项目的捆绑合同。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电氧化和UV-AOP替代方案 | -0.4% | 主要城市的先进设施 | 中期(2-4年) |

| 大宗苛性碱和盐酸价格波动 | -0.3% | 全国;所有处理设施 | 短期(≤2年) |

| 基于PFAS的消泡剂和表面活性剂禁令 | -0.2% | 从2025年7月开始全国推广 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新兴电氧化和UV-AOP作为无化学品替代方案

偏压增强TiO₂电光催化在盐水基质中的PFAS破坏效果比传统方法高640%,表明减少化学品足迹的可行路径。Water and Carbon Group投资1450万美元商业化LEEF系统,证明私人资本对高能耗但低试剂技术的兴趣日益浓厚。市政试点项目针对活性炭粉等一次性材料成本过高的热点污染物。虽然电力成本和电极寿命目前限制了规模化,但与现场可再生能源的成功整合可能使未来采购从氧化杀菌剂和消泡剂转移。化学品供应商通过增加设备组合或形成服务联盟来参与混合处理系统进行风险对冲。

基于PFAS的消泡剂和表面活性剂限制

2025年7月的全国禁令消除了聚合和泡沫控制配方中的全氟表面活性剂,迫使快速重新配方。海水淡化和反渗透站点依赖低泡清洗剂;供应商现在转向必须在高温和高盐度下匹配先前性能的硅基和烷基醚替代品。测试替代品的早期采用者报告需要更高投药量来实现等效的消泡效果,可能抵消每公斤成本平价。在电站烟气洗涤器中,由于PFAS润湿剂因其高温稳定性而受到青睐,采用压力加剧。知识产权壁垒有利于拥有专门研发管线的跨国在位企业,边缘化了依赖进口PFAS组件的小型调配商。

细分分析

按产品类型:腐蚀控制推动市场领导地位

缓蚀剂和阻垢剂在2024年凭借攻击性地下水化学特性和广泛的钢铁基础设施产生了澳大利亚水处理化学品市场规模的26.75%。磷酸盐基混合物在饮用水网络中仍占主导地位,而膦酸盐-聚合物混合物保护采矿和电力资产中的高压锅炉管线。随着海水淡化项目指定低锌阻垢剂以满足海洋排放许可,增长持续。杀菌剂和消毒剂以5.29%的复合年增长率发布了到2030年最快的轨迹,受益于再生水方案中加强的病原体控制和长管道中更严格的余氯目标。创新包括稳定的溴供体和在咸水盐度范围内起作用的异噻唑啉酮混合物。

市政当局通过多供应商合同分散化学品风险,但依赖狭窄的ISO认证供应商群体来实现NSF/ANSI 60合规。混凝剂和絮凝剂在污泥脱水和尾矿过滤中保持稳定份额。澳大利亚水处理化学品市场随着锂精炼厂优化锂辉石转化中的固液分离,专用聚丙烯酰胺需求上升。

备注: 购买报告后可获得所有细分市场的具体份额

按终端用户行业:市政主导地位反映基础设施投资

市政公用事业在2024年占据澳大利亚水处理化学品市场份额的39.52%。该细分市场以5.57%的复合年增长率推进,这得益于将抗旱规划与水回用扩展相结合的政策。项目整合PFAS去除、营养物剥离和消毒副产品控制,每个层次都增加化学复杂性。公用事业公司还试点数字投药平台,奖励将产品与传感器支持服务打包的供应商。

发电排名第二,受零液体排放转换推动,这加剧了阻垢剂和蒸发器化学品需求。采矿和矿物加工由于可变尾矿化学特性和金属选择性沉淀阶段,维持每立方米两位数的化学品消耗。石油天然气部署硫酸盐去除装置和采出水精制器,依赖高效阻垢剂来维持正常运行时间。食品饮料加工商采用膜生物反应器,实现96%的污染物去除,提升杀菌剂和膜清洗剂用量。虽然纸浆造纸保持较小足迹,但其废水毒性阈值需要定制助留剂,维持对阳离子聚合物的利基需求。

备注: 购买报告后可获得所有细分市场的具体份额

地理分析

新南威尔士州水处理化学品市场以悉尼的人口密度和先进的PFAS及粉煤灰指令为支撑。收紧的许可证刺激了Prospect、Warragamba和Shoalhaven供水网络对高纯度混凝剂的采用和优质阻垢剂的使用。多元化制造业的补充工业消费,包括需要超纯工艺用水的生物制药和食品中心。

昆士兰州市场因广泛的煤炭开采、液化天然气加工和依赖大容量化学品投加的农业灌溉方案而增长。该州的煤层气水富含碳酸氢盐和重金属,需要复杂的沉淀和pH调节程序。沿Fitzroy和Burdekin流域的区域议会投资营养物减少项目,扩大市政化学品需求。

淡水稀缺鼓励在Binningup和Kwinana依赖海水淡化,每个都需要复杂的膜保护混合物。维多利亚州和南澳大利亚州共同贡献15%;维多利亚州的Wonthaggi重启和南澳大利亚州的Northern Water大型项目提升了阻垢剂和管道缓蚀剂需求。

竞争格局

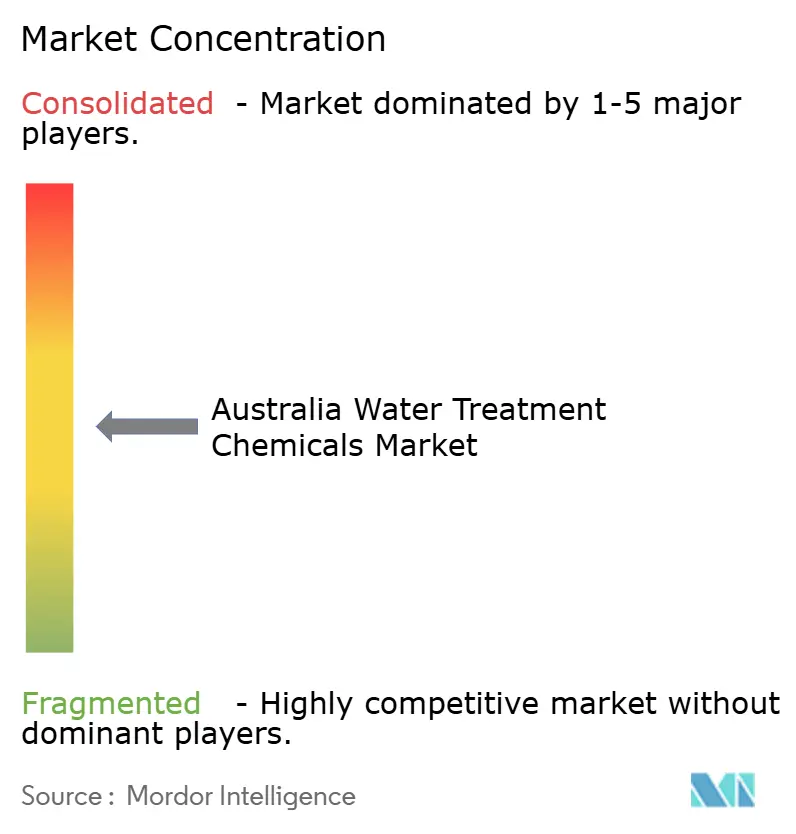

市场适度分散。公司的广度降低了商品短缺期间的交货时间风险。艺康通过以5000万美元收购Barclay Water Management扩大业务足迹,增强了为医院和数据中心提供预测性腐蚀监测的数字分析能力。随着公用事业公司在采购中嵌入ESG指标,竞争加剧,偏向量化每公斤化学品交付的温室气体强度的供应商。国内企业通过敏捷的现场支持和对澳大利亚标准的熟悉度进行反击。供应商选择越来越重视总拥有成本,推动以价格为主导的竞争对手将化学品销售与增值工艺优化相结合。

澳大利亚水处理化学品行业领导者

-

艺康

-

索理思

-

SNF

-

Ixom

-

凯米拉

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:ACCIONA获得价值3.22亿美元的合同,建设悉尼水务的Prospect预处理厂,包含500兆升/日容量和先进化学品储存系统

- 2024年5月:SNF完成其Lara聚丙烯酰胺工厂1800万美元的翻新,提升对采矿和市政客户的供应。

澳大利亚水处理化学品市场报告范围

水处理是一个提取或降低水中污染物和不良成分水平以使其适合使用的过程。在此方法中使用的化学品称为水处理化学品。杀藻剂、氯和二氧化氯是水处理化学品的一些例子。

水处理化学品市场按产品类型和终端用户行业进行细分。按产品类型,市场细分为杀菌剂和消毒剂、混凝剂和絮凝剂、缓蚀剂和阻垢剂、消泡剂和消泡助剂、pH调节剂/调整剂以及其他产品类型。按终端用户行业,市场细分为发电、石油天然气、化学制造、采矿和矿物加工、市政、食品饮料、纸浆造纸以及其他终端用户行业。对于每个细分市场,市场规模和预测均基于价值(美元)进行。

| 杀菌剂和消毒剂 |

| 混凝剂和絮凝剂 |

| 缓蚀剂和阻垢剂 |

| 消泡剂和消泡助剂 |

| pH调节剂/调整剂 |

| 其他产品类型 |

| 发电 |

| 石油天然气 |

| 化学制造 |

| 采矿和矿物加工 |

| 市政 |

| 食品饮料 |

| 纸浆造纸 |

| 其他终端用户行业 |

| 按产品类型 | 杀菌剂和消毒剂 |

| 混凝剂和絮凝剂 | |

| 缓蚀剂和阻垢剂 | |

| 消泡剂和消泡助剂 | |

| pH调节剂/调整剂 | |

| 其他产品类型 | |

| 按终端用户行业 | 发电 |

| 石油天然气 | |

| 化学制造 | |

| 采矿和矿物加工 | |

| 市政 | |

| 食品饮料 | |

| 纸浆造纸 | |

| 其他终端用户行业 |

报告中回答的关键问题

澳大利亚水处理化学品市场的当前价值是多少?

市场在2025年价值5.0271亿美元,预计到2030年达到6.4374亿美元。

哪个细分市场引领处理化学品需求?

市政公用事业在2024年以39.52%的份额领先,受大规模基础设施升级和更严格排放许可推动。

哪个产品类别增长最快?

杀菌剂和消毒剂由于更强的病原体控制要求到2030年以5.29%的复合年增长率推进。

锂精炼厂如何影响化学品需求?

西澳大利亚的新氢氧化锂工厂正在扩大对卤水处理、金属沉淀和闭环水回收化学品的需求。

2025年PFAS禁令将产生什么影响?

禁令移除基于PFAS的消泡剂和表面活性剂,推动供应商转向硅基和烷基醚替代品,并促使公用事业公司重新评估清洗剂配方。

页面最后更新于: