澳大利亚营养保健品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 6.52 十亿美元 |

| 市场规模 (2030) | 8.27 十亿美元 |

| 增长率 (2025 - 2030) | 5.11% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询澳大利亚营养保健品市场分析

澳大利亚营养保健品市场在2025年达到62.2亿美元,预计到2030年达到79.8亿美元,复合年增长率为5.11%。澳大利亚代表一个以稳定增长为特征的成熟市场,老龄化人口日益关注健康维护推动了购买模式。人口老龄化、可支配收入增加以及对预防保健重视程度提高的结合维持了持续需求,得到治疗用品管理局(TGA)严格监督的支持。虽然更严格的法规增加了合规要求,但由于消费者表现出愿意为具有科学验证和B-Corp认证的产品支付溢价,市场呈现持续机遇。功能性食品主导消费模式,消费者将营养益处融入日常饮食,而膳食补充剂通过数字平台和个性化剂量选择实现增长。虽然出口继续表现良好,但来自德国和新西兰制造商的竞争加剧要求澳大利亚公司专注于科学创新以实现市场差异化。

关键报告要点

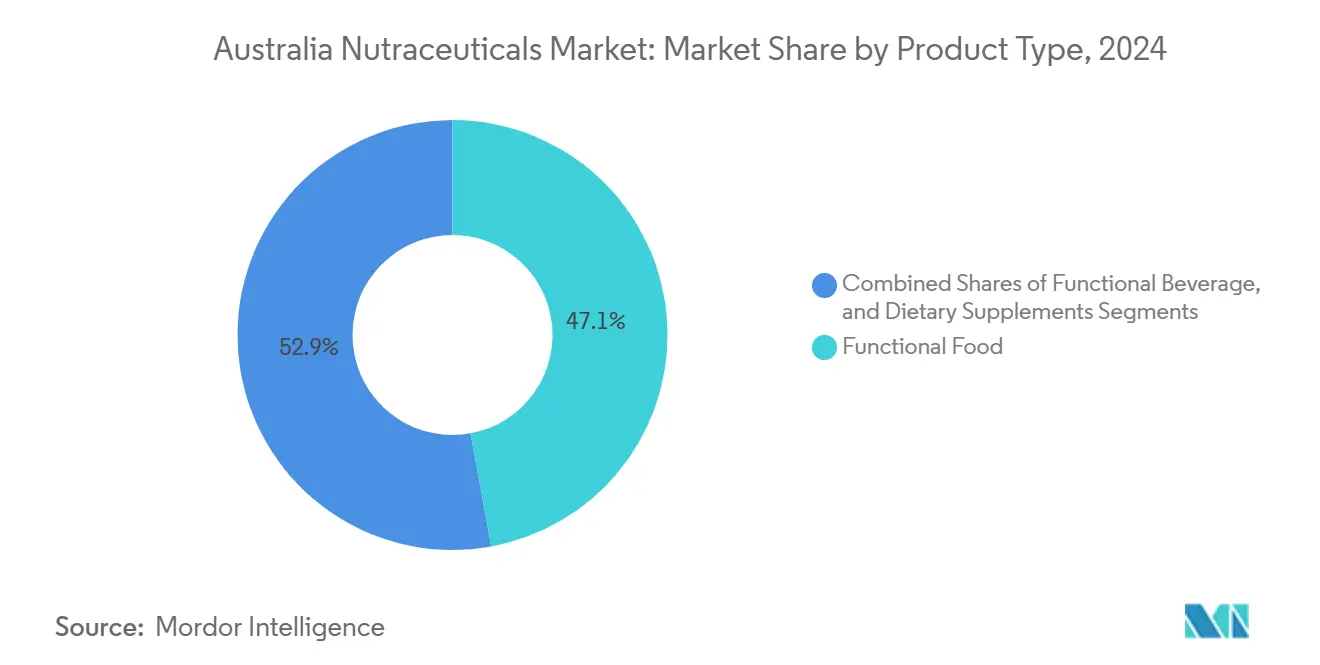

- 功能性食品在2024年占澳大利亚营养保健品市场收入份额的47.11%。膳食补充剂预计到2030年将以5.92%的复合年增长率增长,代表产品类别中最高的增长率。

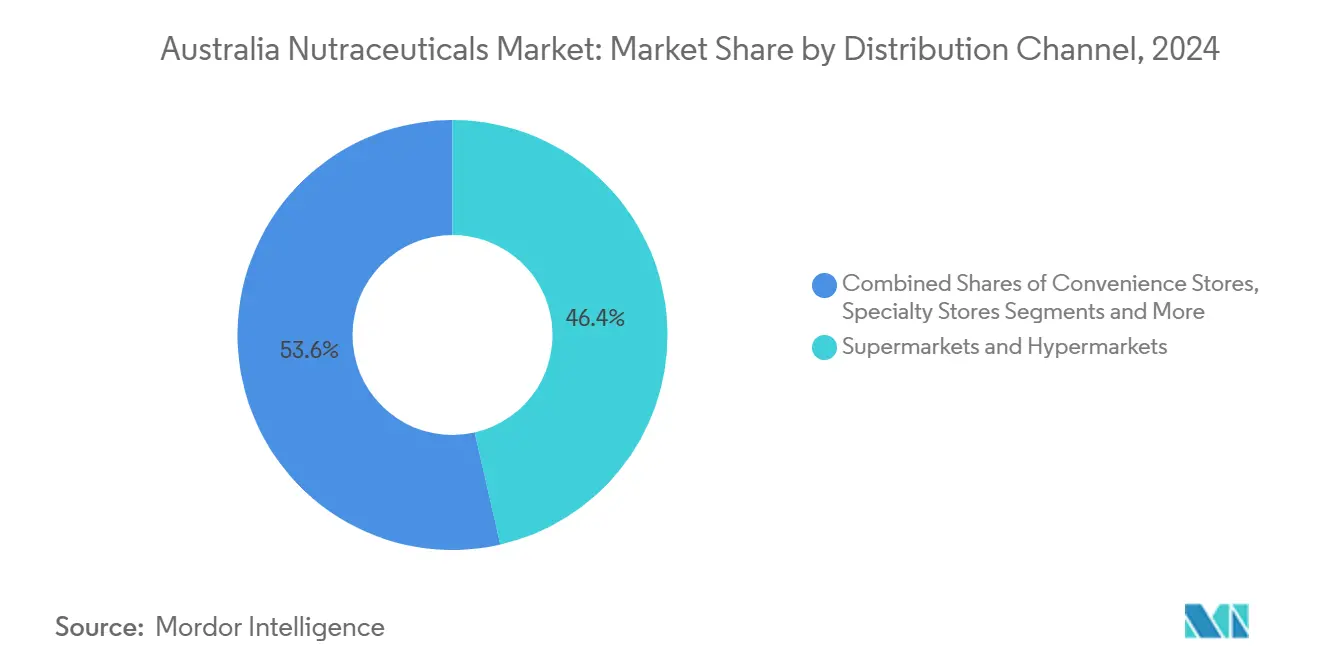

- 超市和大卖场在2024年占澳大利亚营养保健品市场规模的46.43%。在线零售细分市场预计到2030年将以6.28%的复合年增长率增长,超过其他分销渠道的增长率。

澳大利亚营养保健品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 消费者对天然、有机和植物性产品偏好的增长 | +1.2% | 全国性,在墨尔本、悉尼、布里斯班早期收益 | 中期(2-4年) |

| 健康意识和预防保健关注度的提高 | +1.8% | 全球性,在澳大利亚都市区最强 | 长期(≥4年) |

| 在线零售渠道的扩展和便利性促进获取和产品多样性 | +0.9% | 全国性,由区域可达性加速 | 短期(≤2年) |

| 营养保健品产品配方创新提高功效和吸引力 | +0.7% | 全球性,在澳大利亚本土适应 | 中期(2-4年) |

| 功能性饮料(如能量饮料和强化果汁)受欢迎程度的增加 | +0.6% | 全国性,青年主导的采用 | 短期(≤2年) |

| 消费者对个性化营养补充剂需求的增长 | +0.5% | 澳大利亚城市,扩展到区域市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

消费者对天然、有机和植物性产品偏好的增长

澳大利亚食品市场正在经历根本性转变,由不断变化的消费者偏好驱动,如79%的人口积极减少肉类消费所证明[1]来源:雀巢专业,"澳大利亚2025年十大餐饮服务趋势," nestleprofessional.com.au 。这一重大转变在植物补充剂和功能性食品细分市场开辟了重大市场机遇。CSIRO开发营养密集型蔬菜粉末的突破,目前通过科尔斯超市在维多利亚州分销,展示了市场的创新响应,同时通过将200多吨垃圾从垃圾填埋场转移来解决食物浪费挑战[2]来源:英联邦科学与工业研究组织,"西兰花:拿铁总比不拿好," csiro.au。由澳新食品标准局管理的监管环境继续通过为新颖植物性成分建立的途径促进这种转变,尽管他们最近实施绿茶提取物限制反映了他们对消费者安全的优先考虑。像v2food这样的市场参与者通过在即食餐类别的战略收购来响应这种演变,旨在捕获植物性细分市场的新兴机遇。消费者行为的这种明显转变正在积极影响产品开发策略,制造商调整包装以突出展示植物成分,直接满足健康意识消费者日益增长的需求。

健康意识和预防保健关注度的提高

澳大利亚消费者日益拥抱预防保健方法,而不是仅仅专注于治疗疾病。消费者行为的这一重大转变揭示了不同的健康优先事项,消费者对骨骼和关节健康表现出重大兴趣,紧随其后的是心理健康关注和心脏健康维护。这些不断发展的消费者偏好直接影响公司如何开发各种治疗领域的产品。澳佳宝在其产品系列中获得B公司认证的成就表明可持续发展证书如何成为影响消费者购买决策的关键。治疗用品管理局(TGA)的监管框架继续通过全面的上市前审批程序和良好生产实践加强市场信心,使澳大利亚品牌能够在国际市场上建立和维持强大的竞争地位。

在线零售渠道的扩展和便利性促进获取和产品多样性

化学品仓库和西格玛医疗保健之间的战略合并代表了澳大利亚药品零售格局的变革性发展,建立了跨越整个大陆的综合分销网络。这种业务整合通过战略定位的分销中心在全国范围内形成了强大的零售存在。合并组织利用先进的数据分析能力来增强产品配置决策,并在各种零售渠道提供有针对性的消费者参与。在线零售细分市场已成为重要的增长驱动力,在扩张速度方面超过传统实体零售渠道,主要由于消费者行为的演变,特别是年轻一代表现出对数字可达性和个性化健康解决方案的强烈偏好。这种向数字购买的转变继续重塑行业格局,响应消费者对便利性和全面产品供应日益增长的需求。澳大利亚健康和保健公司通过数字商务平台成功扩展到国际市场,JSHealth Vitamins在美国市场成功渗透就是一个显著例子,突出了数字渠道如何有效促进全球市场准入。先进技术解决方案和数据分析在健康服务中的整合使这些企业能够提供定制产品建议,同时实施解决特定消费者要求的精细营销策略。

营养保健品产品配方创新提高功效和吸引力

健康和保健行业的配方创新继续发展,公司在提高生物利用度和感官吸引力方面投入大量资源,以在市场上区分其产品。一个显著例子是CSIRO开发的红肉"Just Meat"蛋白粉,它专门针对38亿美元的健康和保健市场,通过提供无过敏原、货架稳定的营养解决方案,有效解决运输挑战,同时满足不断增长的全球蛋白质需求。个性化营养细分市场通过Calbee的Body Granola

等倡议见证了重大进步,该倡议采用肠道微生物群分析来提供定制的益生元配料建议,到2025年6月成功吸引了30,000多名用户。该行业还见证了战略合作,如麒麟与澳佳宝合作在台湾推出LC-Plasma产品,展示了公司如何结合各自专业知识来开发科学验证的配方。为响应TGA对基于证据声明的严格要求,公司增加了对临床验证过程的投资,更加重视个别成分及其科学证明的益处,以在市场上建立和维持消费者信任。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 特别是功能性食品和饮料中感知的味觉或风味挑战 | -0.8% | 全国性,在区域市场影响更强 | 短期(≤2年) |

| 产品保质期和储存要求限制分销渠道 | -0.6% | 全国性,特别影响偏远和区域地区 | 中期(2-4年) |

| 关税和贸易壁垒限制某些成分的进出口 | -0.9% | 全球性,对亚太贸易路线有特定影响 | 短期(≤2年) |

| 严格的监管环境影响市场增长 | -1.2% | 全国性,对出口市场有溢出效应 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

特别是功能性食品和饮料中感知的味觉或风味挑战

感官接受度仍然是功能性食品采用的重大挑战,制造商投资于风味掩蔽技术和适口性增强来满足消费者偏好。这一挑战在植物提取物和高效价配方中特别明显,其中治疗剂量会影响味觉特征,特别是在儿童补充剂和老年营养产品中。公司通过新的给药格式来响应,如Star Combo的TGA许可软糖生产设施所展示的,该设施通过提供传统片剂和胶囊的替代品来服务全球市场。该行业为吞咽困难老年消费者开发质地改良食品显示了对特定人口需求的适应,尽管最佳配方策略的研究仍在发展中。公司还必须遵循TGA标签要求,在保持产品适口性的同时平衡治疗声明与消费者友好的产品描述。

产品保质期和储存要求限制分销渠道

澳大利亚广阔的地理景观和具有挑战性的气候条件为全国范围内对温度敏感产品的分销带来了重大障碍。专业冷链物流基础设施的要求不仅推高了运营成本,还为更广泛的市场准入创造了障碍。在补充剂类别中,益生菌和酶基配方等产品需要持续冷藏,这有效地排除了众多便利店和较小零售机构向其客户提供这些高价值商品。为解决这些市场限制,CSIRO推出了创新的货架稳定蛋白粉,在无需冷藏的情况下保持其营养特性。虽然化学品仓库和西格玛之间的战略合并建立了具有增强冷链能力的16个分销中心网络,但许多区域性澳大利亚社区继续面临对温度敏感产品的有限获取。为应对这些挑战,行业参与者正在对包装创新进行战略投资,整合先进的阻隔技术和气调包装解决方案。这些进步旨在最大化产品保质期,同时通过确保产品稳定性的可持续包装替代品解决日益增长的环境关注。

细分市场分析

按产品类型:膳食补充剂推动创新,尽管功能性食品占主导地位

功能性食品以2024年47.11%的大幅份额主导市场,反映了消费者行为的重大转变。现代消费者表现出明显偏好通过日常餐食获得营养需求,而不是依赖单独的补充方法。这一趋势表明向将健康意识选择融入常规饮食习惯的更广泛运动。

膳食补充剂细分市场展示了强劲的市场动态,预计到2030年增长预测为5.92%的复合年增长率。这种增长轨迹从根本上得到老龄人口寻求健康和保健解决方案需求增加的支持,以及该细分市场对治疗应用的战略重视。澳大利亚的人口结构突出了这一趋势,65岁及以上个人在2024年占人口的17.1%,突出了向老龄化人口结构的持续转变[3]来源:澳大利亚健康与福利研究所,"人口结构," aihw.gov.au。该行业通过开发和实施个性化营养解决方案成功适应了不断发展的消费者需求,这一策略已产生积极结果,如澳佳宝在2025年第一季度收入增长7.7%的显著表现所证明。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:在线零售颠覆传统药房主导地位

澳大利亚零售市场展现出显著整合,超市和大卖场在2024年保持46.43%的大幅市场份额。这些零售格式通过其广泛的产品选择和竞争价格策略继续吸引消费者。该行业通过化学品仓库和西格玛医疗保健合并见证了变革性发展,该合并建立了将批发分销和零售运营整合在一个伞形结构下的综合商业模式。

零售的数字化转型继续重塑消费者行为,在线零售经历了到2030年6.28%复合年增长率的强劲增长。市场增长反映了不断发展的消费者行为,显著转向数字购物平台和个性化零售体验。Woolworths.com.au维持着澳大利亚在线杂货市场的重要部分。合并的化学品仓库-西格玛运营通过其实体店位置建立了广泛的零售足迹,并运营着大型零售媒体部门。该部门利用先进的数据分析能力来增强营销效果并优化整个店铺网络的产品配置策略。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

澳大利亚的营养保健品市场在健康补充剂和功能性食品方面保持突出地位,得到强劲的国内消费模式和卓越出口表现的支撑。市场的实力在其作为中国顶级健康食品出口商之一的地位中特别明显。悉尼、墨尔本和布里斯班作为关键消费枢纽,健康意识的消费者积极追求优质产品并拥抱创新营养解决方案来支持他们的健康。

市场在长寿补充剂和功能性食品方面经历了大幅增长,主要由寻求健康相关关注解决方案的老龄人口驱动。城市年轻消费者通过对个性化营养解决方案和功能性饮料需求的增加同时推动市场扩张。德国在该领域的显著增长为澳大利亚既定的市场地位引入了竞争动态。

在线零售网络增强了澳大利亚地区营养保健品产品的可达性,主要零售商沃尔沃斯和科尔斯扩大了对偏远社区的分销能力。化学品仓库和西格玛之间的战略合并通过扩大的店铺网络和增强的分销系统加强了区域市场存在,并有持续店铺扩张的持续计划。除中国市场外,出口机会继续在新西兰发展,得到跨塔斯曼相互承认法案监管协调的支持,该法案为澳大利亚制造商提供市场准入便利。

竞争格局

澳大利亚健康和保健市场正在经历重大转变,2025年2月化学品仓库和西格玛医疗保健合并。这一战略整合产生了市值超过300亿美元的强大实体,占据药房市场的重要部分。批发分销能力与零售运营的整合不仅产生了每年6000万美元的重大运营效率,还建立了可能对独立市场参与者构成挑战的强大商业模式。

随着公司实施不同的市场方法,竞争格局继续发展。澳佳宝通过在其整个品牌组合中获得B公司认证加强了其市场地位,响应了消费者对可持续实践日益增长的需求。瑞思通过涵盖142个健康类别的广泛产品线保持其竞争优势。市场见证了促进创新的战略伙伴关系,特别是麒麟收购澳佳宝的例子。这种合作产生了成功的产品开发,包括专为亚洲市场设计的LC-Plasma补充剂。个性化营养和女性健康细分市场机遇的出现吸引了雀巢等既定参与者和专注于卡瓦基功能性饮料的The Calmer Co等专业公司。

技术采用已成为市场的关键差异化因素,公司投资于先进数据分析、定制配方能力和直接面向消费者的电子商务平台,以增强客户关系和保留率。由TGA监督的监管环境为具有监管专业知识的既定公司提供竞争优势,同时确保整个行业的一致质量标准。这一监管框架有助于在市场中建立强大的消费者信心,使所有维持这些标准合规的参与者受益。

澳大利亚营养保健品行业领导者

-

康宝莱营养

-

通用磨坊

-

家乐氏

-

百事可乐

-

雀巢

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:澳大利亚领先的功能性饮料品牌Bae Juice推出了Bae Juice Energy,这是全国首款由韩国梨、绿茶提取物和维生素C制成的全天然含咖啡因果汁。该品牌与Royal Foods达成全国分销协议,将其独立零售存在翻倍,并强化其在不断增长的功能性饮料类别中的领导地位。

- 2025年2月:嘉里集团推出了其2025年补充剂口味图表,提供对新兴风味、格式和消费者偏好的洞察,以指导补充剂和营养保健品行业的创新。该图表突出了澳大利亚/新西兰的可可、薰衣草和玫瑰等趋势,以及软糖和粉末等非药丸格式的快速增长,以满足不断发展的健康需求。

- 2024年6月:澳佳宝推出了以Nutriventia的TurmXtra为特色的新姜黄产品,这是一种临床支持的水分散性姜黄提取物。这一创新加强了澳佳宝的功能性成分组合,标志着澳大利亚营养保健品市场的持续产品开发。

澳大利亚营养保健品市场报告范围

营养保健品是具有营养和治疗特性的食品衍生补充剂。澳大利亚营养保健品市场按类型和分销渠道细分。基于类型,市场细分为功能性食品、饮料和膳食补充剂。功能性食品细分进一步细分为谷物、烘焙和糖果、乳制品、零食和其他功能性食品。功能性饮料细分进一步细分为能量饮料、运动饮料、强化果汁、乳制品和乳制品替代饮料,以及其他功能性饮料。膳食补充剂细分进一步细分为维生素、矿物质、植物药、酶、脂肪酸、蛋白质和其他膳食补充剂。基于分销渠道,市场细分为超市/大卖场、专业店、便利店、药店/药房和在线零售店。对于每个细分市场,市场规模和预测基于价值(百万美元)进行。

| 功能性食品 | 谷物 |

| 烘焙和糖果 | |

| 乳制品 | |

| 零食 | |

| 其他功能性食品 | |

| 功能性饮料 | 能量饮料 |

| 运动饮料 | |

| 强化果汁 | |

| 乳制品和乳制品替代饮料 | |

| 其他功能性饮料 | |

| 膳食补充剂 | 维生素 |

| 矿物质 | |

| 植物药 | |

| 酶 | |

| 脂肪酸 | |

| 蛋白质 | |

| 其他膳食补充剂 |

| 超市和大卖场 |

| 便利店 |

| 专业店 |

| 在线零售 |

| 其他 |

| 按产品类型 | 功能性食品 | 谷物 |

| 烘焙和糖果 | ||

| 乳制品 | ||

| 零食 | ||

| 其他功能性食品 | ||

| 功能性饮料 | 能量饮料 | |

| 运动饮料 | ||

| 强化果汁 | ||

| 乳制品和乳制品替代饮料 | ||

| 其他功能性饮料 | ||

| 膳食补充剂 | 维生素 | |

| 矿物质 | ||

| 植物药 | ||

| 酶 | ||

| 脂肪酸 | ||

| 蛋白质 | ||

| 其他膳食补充剂 | ||

| 按分销渠道 | 超市和大卖场 | |

| 便利店 | ||

| 专业店 | ||

| 在线零售 | ||

| 其他 | ||

报告中回答的关键问题

澳大利亚2025年营养保健品行业有多大?

澳大利亚营养保健品市场规模在2025年达到62.2亿美元,预计到2030年达到79.8亿美元。

哪个产品类别增长最快?

膳食补充剂以5.92%的复合年增长率领跑增长,受个性化配方和老龄人口需求驱动。

哪个渠道份额增长最快?

在线零售以6.28%的复合年增长率扩张,数字便利性和订阅模式提高渗透率。

新的TGA规则将如何影响维生素B6产品?

超过100个高剂量SKU必须在2027年前转为仅限药剂师销售状态,推动品牌重新配方或限制向药房销售。

澳大利亚营养保健品为什么在出口市场成功?

世界级的TGA制造标准和产地品牌创造了质量线索,证明海外溢价定价的合理性。

页面最后更新于: