澳大利亚农业机械市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

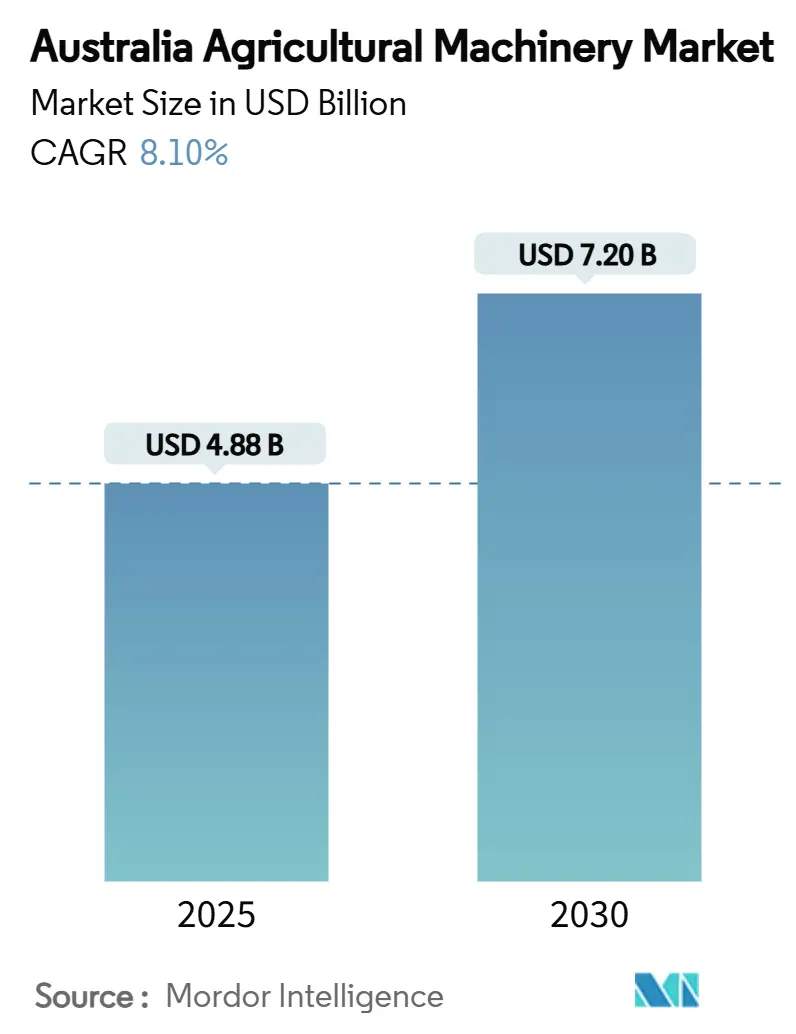

| 市场规模 (2025) | 4.88 十亿美元 |

| 市场规模 (2030) | 7.20 十亿美元 |

| 增长率 (2025 - 2030) | 8.10% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence澳大利亚农业机械市场分析

澳大利亚农业机械市场规模在2025年价值48.8亿美元,预计到2030年攀升至72亿美元,复合年增长率为8.1%。持续的劳动力短缺、工资通胀上升以及政府数字连接激励措施正在加速各生产区域的资本密集型农业模式。节水灌溉的财政补贴、碳信贷收入增长以及可再生能源设备的推出强化了设备购买信心,制造商通过免订阅精密技术和集成数字生态系统进行差异化竞争。尽管供应链延误和高昂保险费推高了拥有成本,种植者继续优先考虑大马力拖拉机、自主收获平台和物联网灌溉系统,这些设备缓解了劳动力压力并释放了数据驱动的收益。不断演变的采购模式,特别是在北部开发走廊,为澳大利亚农业机械市场强劲的多年扩张奠定了基础,超越了历史机械化周期。

关键报告要点

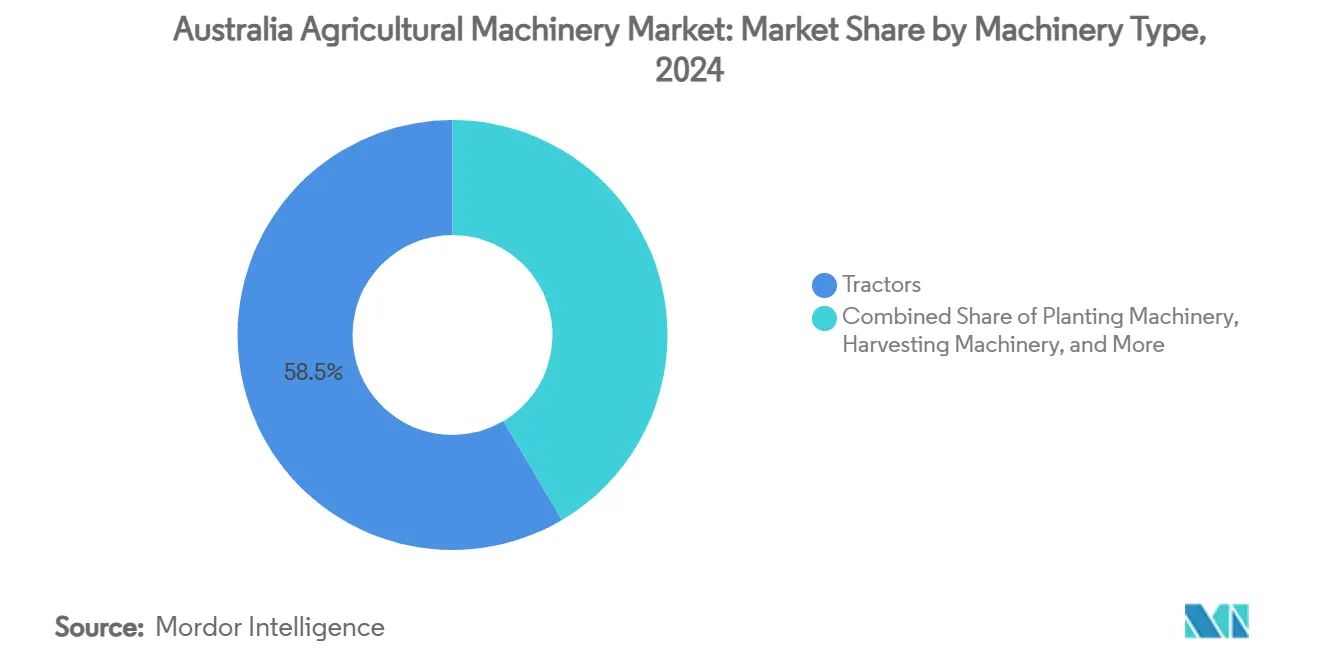

- 按机械类型,拖拉机在2024年以58.5%的收入份额领先澳大利亚农业机械市场规模,拖拉机预计以9.1%的复合年增长率扩展至2030年。

澳大利亚农业机械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 劳动力供应下降和劳动成本上升 | +2.1% | 全国,在昆士兰、新南威尔士和维多利亚最为严重 | 中期(2-4年) |

| 节水灌溉设备政府补贴 | +1.3% | 墨累-达令河流域各州 | 短期(≤2年) |

| 快速技术进步 | +1.8% | 全国广阔耕地种植区域 | 长期(≥4年) |

| 碳信贷资助农场升级激增 | +0.9% | 牧场和谷物带 | 中期(2-4年) |

| 农场可再生能源扩展促进电动机械采用 | +1.2% | 南澳大利亚和昆士兰 | 长期(≥4年) |

| 澳大利亚北部大规模园艺业增长 | +0.8% | 北领地和昆士兰 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

劳动力供应下降和劳动成本上升

澳大利亚的农场劳动力正在萎缩和老龄化,迫使结构性转向依赖自动化的资本密集型运营。调查证实精准农业可以减少多达30%的人工劳动,使自主和半自主拖拉机成为即时解决方案而非未来选择。熟练操作员工资增长最快,放大了无人驾驶平台的投资回报。诸如昆士兰北部园艺中心等区域热点现在记录每100兆升水创造4个工作岗位,凸显了随着面积扩张对自动化处理的紧迫性。

节水灌溉设备政府补贴

农场连接项目已发放1380万美元补贴,覆盖高达50%的硬件成本,第三轮到2025年底再注入2000万美元。[1]来源:基础设施部,'农场连接项目',infrastructure.gov.au昆士兰干旱准备补助金为每个农场增加高达5万美元,加速转轴升级和滴灌转换。由于申请窗口在资金用完后关闭,种植者急于采购,提前装载了2024-2026年传感器、控制器和变速泵的销售。

快速技术进步

数字农业可以将总产值提升25%,相当于全国203亿美元的上升空间。人工智能喷雾器报告在达到相同产量指标的同时节省96%除草剂,说服晚期采用者投资回报率是即时的。原始设备制造商现在捆绑基于云的车队门户。CLAAS Connect在2024年上线,允许操作员从任何智能手机校准工具。创新速度确实引发了淘汰担忧,但免订阅升级降低了先行者的风险。

碳信贷资助农场升级激增

2024年第三季度创纪录的182个新澳大利亚碳信贷单位(ACCU)项目提交,其中95个是农场项目,将现货价格从34.34美元推升至36.25美元。[2]来源:清洁能源监管机构,'澳大利亚碳信贷单位',cer.gov.au土壤碳信贷收入正被再投资到免耕播种机、变速石灰撒播机和与温室气体会计相关的遥测套件中。即将推出的综合农场和土地管理方法将让种植者叠加多种封存活动,进一步提升设备购买的流动性。[3]来源:气候变化能源环境和水利部,'拟议综合农场和土地管理方法',dcceew.gov.au

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 机械高前期和维护成本 | -1.4% | 全国中小农场 | 短期(≤2年) |

| 云连接农场设备的数据隐私风险 | -0.8% | 广阔耕地区域 | 中期(2-4年) |

| 偏远地区有限的农场连接 | -1.1% | 西澳大利亚和北领地 | 长期(≥4年) |

| 备件供应链延误 | -0.7% | 全国,旺季瓶颈 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

机械高前期和维护成本

自2022年以来大型联合收割机保险费上涨超过300%,关键零件价格远高于疫情前水平,促使种植者削减种植意向并推迟升级。总拥有成本现在取决于专有软件费用以及专业电子组件,尽管有新的租赁模式,但对小型运营而言保持了较高的盈亏平衡阈值。对480名澳大利亚谷物种植者的全国调查发现,包括劳动力、承包、维修和维护在内的机械相关成本平均每公顷686美元。

云连接设备的数据隐私风险

澳大利亚竞争和消费者委员会(ACCC)的一项研究发现,农民对交换运营数据极为不愿,因为许可条款不透明且议价能力不对等。全球头条新闻突出的远程机器禁用事件强化了农业企业可能利用数据不对称或创造锁定效应的担忧。国家农民联合会(NFF)数据代码提供了框架,但实施不均衡保持了采用摩擦。

细分分析

按机械类型:拖拉机引领数字化转型

拖拉机在2024年以58.5%占据最大市场份额,同时推动最高增长轨迹,到2030年复合年增长率达9.1%,反映其从基本动力单元向复杂精准农业平台的演进。Deere & Company宣布在未来十年内在美国制造业投资近200亿美元,结合其承诺到2030年展示完全自主的玉米和大豆生产系统,体现了该细分市场内发生的技术转型。该细分市场的增长由人工智能自动化功能集成推动,制造商引入预测地面速度自动化和收获设置优化,在减少操作员疲劳的同时提升生产力。Mahindra & Mahindra Ltd.在OJA拖拉机平台投资1.45亿美元,具备连接性、精密性和自动化能力的轻量级4WD设计,展示了全球向技术先进的紧凑型拖拉机转变,适用于多样化农业应用。

犁耕和耕作机械代表一个成熟但稳定的细分市场,增长主要由精准耕作技术推动,这些技术在最小化环境影响的同时优化土壤准备。播种机械由于精准播种技术而重新获得关注,这些技术实现变速应用和种子放置精度的实时监控。收获机械继续以先进自动化功能演进,如Deere & Company推出的S7系列联合收割机所示,具备预测自动化和收获设置优化功能。牧草和饲料机械受益于增长的畜牧饲料质量要求和高效饲料保存系统需求。灌溉机械由于水资源稀缺担忧和政府补贴项目而经历加速增长,Netafim Ltd推出的GrowSphere一体化数字农业操作系统集成了水力、运营和农艺能力。其他机械类型,包括谷物烘干机和农场装载机,受益于整体机械化趋势和收获后处理效率改进需求。

备注: 购买报告后可获得所有单个细分市场份额

地理分析

澳大利亚东部仍然是主要需求核心,昆士兰、新南威尔士和维多利亚在2025年占设备营业额的主要份额。拖拉机和自走式喷雾器主导这些行作物地区,那里的农场宽带足以流式传输高速机器遥测数据。澳大利亚北部的扩张走廊现在呈现两位数增长,受到12亿美元公共支出和50亿美元北澳基础设施便利资金刺激,该资金为道路、港口和水利资产提供融资。

澳大利亚联邦科学与工业研究组织(CSIRO)的1600万公顷适宜性地图引发了一波可行性研究,机械制造商为热带疾病压力定制气候密封驾驶室和升高间隙框架。西澳大利亚仍然是大型联合收割机和气力播种机的强国,但受到斑点状蜂窝覆盖的困扰。卫星套餐正在迅速填补这一空白。南澳大利亚看到电动装载机和可再生能源冷藏存储单元需求上升,得益于其在风力发电方面的领导地位。

塔斯马尼亚的优质园艺和水产养殖部门需要特定收获辅助设备、精准灌溉和紧凑型电动拖拉机,与大陆广阔耕地车队形成对比。在各州,碳信贷计划和风电场租赁特许权费正在重塑融资,让农民建立混合收入组合,支撑机械升级。

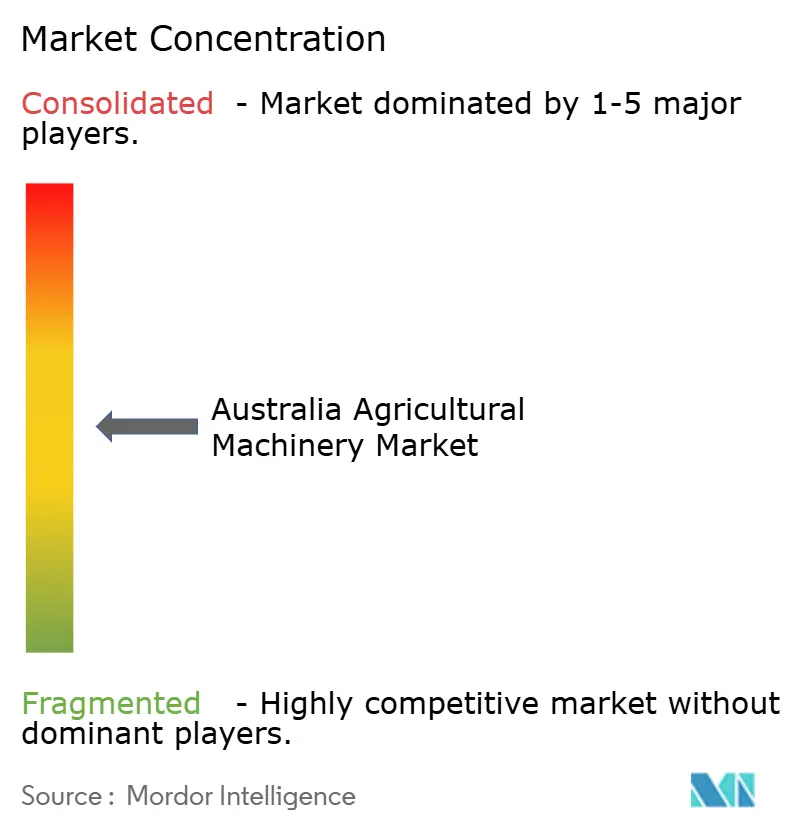

竞争格局

澳大利亚农业机械市场适度整合。战略重点已从纯单位销售转向集成技术生态系统和数据丰富的服务层。CNH Industrial N.V.与Intelsat的联盟是典型代表,它嵌入卫星连接,消除了偏远农场自主套件的最大采用障碍。AGCO Corporation剥离7亿美元的谷物和蛋白质业务突出了向高利润率机械和软件的刻意转向,准备在2025年为混合车队推出OutRun改装套件。

免订阅项目,以Case IH FieldOps和Deere & Company的2025年自主产品组合为例,迎合农民对经常性费用和数据所有权的疑虑。可再生能源资产与机械交集的空白区域是开口。原始设备制造商正在原型化同时用作移动电池组的拖拉机,货币化过剩的农场发电。诸如Bluewhite等自主工具专家在果园和葡萄园扩展能力,为全线供应商创造新的合作途径。

融资模式也在演进。银行越来越接受碳信贷收入预测作为部分抵押品,原始设备制造商现在提供基于绩效的融资,月费根据经验证的生产力收益调整。竞争格局越来越多地由提供同时解决劳动力短缺、可持续性要求和运营效率的综合解决方案能力所定义,而不是仅仅在设备规格和定价上竞争。

澳大利亚农业机械行业领导者

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Deere & Company在澳大利亚乳业大会上推出了6M 155实用拖拉机。该拖拉机具有改进的速度、动力和为乳业和肉牛养殖业务设计的定制选项。该推出展示了Deere & Company对澳大利亚精准农业技术和农业生产力的关注。

- 2024年9月:Kubota Australia在维多利亚开设了新的零件仓库,集中运营以改善服务交付和库存管理。该设施实现了农业机械零件的快速分销,加强了经销商支持并最小化了全国农民的设备停机时间。

澳大利亚农业机械市场报告范围

农业机械包括用于农业和其他农业实践的机械设备。这些包括不同类型的设备,从手工工具和动力工具到拖拉机和用于操作农业活动的各种农具。

澳大利亚农业机械制造商市场按拖拉机(马力和实用类型)、犁耕和耕作机械(犁、耙、耕耘机和翻土机,以及其他种植和耕作机械)、播种机械(播种机、播种器、撒播机和其他播种机械)、收获机械(联合收割机-脱粒机、饲料收获机和其他收获机械)、牧草和饲料机械(割草机和调理机、打包机和其他牧草和饲料机械)和灌溉机械(喷洒灌溉、滴灌和其他灌溉机械)进行细分。报告以美元价值形式提供所有上述细分市场的市场规模。

| 拖拉机 | 马力 | 40马力以下 |

| 40-120马力 | ||

| 120马力以上 | ||

| 实用类型 | 紧凑型实用拖拉机 | |

| 实用拖拉机 | ||

| 行作物拖拉机 | ||

| 犁耕和耕作机械 | 犁 | |

| 耙 | ||

| 耕耘机和翻土机 | ||

| 其他种植和耕作机械(旋转锄、垄形成器等) | ||

| 播种机械 | 播种机 | |

| 播种器 | ||

| 撒播机 | ||

| 其他播种机械(移栽机、畦播种机等) | ||

| 收获机械 | 联合收割机 | |

| 饲料收获机 | ||

| 其他收获机械(甘蔗收获机、马铃薯收获机等) | ||

| 牧草和饲料机械 | 割草机和调理机 | |

| 打包机 | ||

| 其他牧草和饲料机械(翻草机、搂草机等) | ||

| 灌溉机械 | 喷洒灌溉 | |

| 滴灌 | ||

| 其他灌溉机械(枢轴转角臂、漫灌设备等) | ||

| 其他类型(谷物烘干机、农场装载机等) | ||

| 按机械类型 | 拖拉机 | 马力 | 40马力以下 |

| 40-120马力 | |||

| 120马力以上 | |||

| 实用类型 | 紧凑型实用拖拉机 | ||

| 实用拖拉机 | |||

| 行作物拖拉机 | |||

| 犁耕和耕作机械 | 犁 | ||

| 耙 | |||

| 耕耘机和翻土机 | |||

| 其他种植和耕作机械(旋转锄、垄形成器等) | |||

| 播种机械 | 播种机 | ||

| 播种器 | |||

| 撒播机 | |||

| 其他播种机械(移栽机、畦播种机等) | |||

| 收获机械 | 联合收割机 | ||

| 饲料收获机 | |||

| 其他收获机械(甘蔗收获机、马铃薯收获机等) | |||

| 牧草和饲料机械 | 割草机和调理机 | ||

| 打包机 | |||

| 其他牧草和饲料机械(翻草机、搂草机等) | |||

| 灌溉机械 | 喷洒灌溉 | ||

| 滴灌 | |||

| 其他灌溉机械(枢轴转角臂、漫灌设备等) | |||

| 其他类型(谷物烘干机、农场装载机等) | |||

报告回答的关键问题

澳大利亚农业机械行业的当前价值是多少?

澳大利亚农业机械市场在2025年价值48.8亿美元,预计到2030年达到72亿美元。

该行业扩张速度如何?

2025年至2030年确认的8.1%复合年增长率突显了由自动化和政府激励措施推动的强劲增长。

哪个机械类别引领支出?

拖拉机占2024年收入的58.5%,也是增长最快的类别,到2030年复合年增长率为9.1%。

为什么碳信贷对机械销售重要?

ACCU价格上涨为农民提供了新的现金流,越来越多地再投资于土壤碳项目所需的精密和免耕设备。

页面最后更新于: