可变速率技术市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.99 十亿美元 |

| 市场规模 (2030) | 11.74 十亿美元 |

| 增长率 (2025 - 2030) | 11.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence可变速率技术市场分析

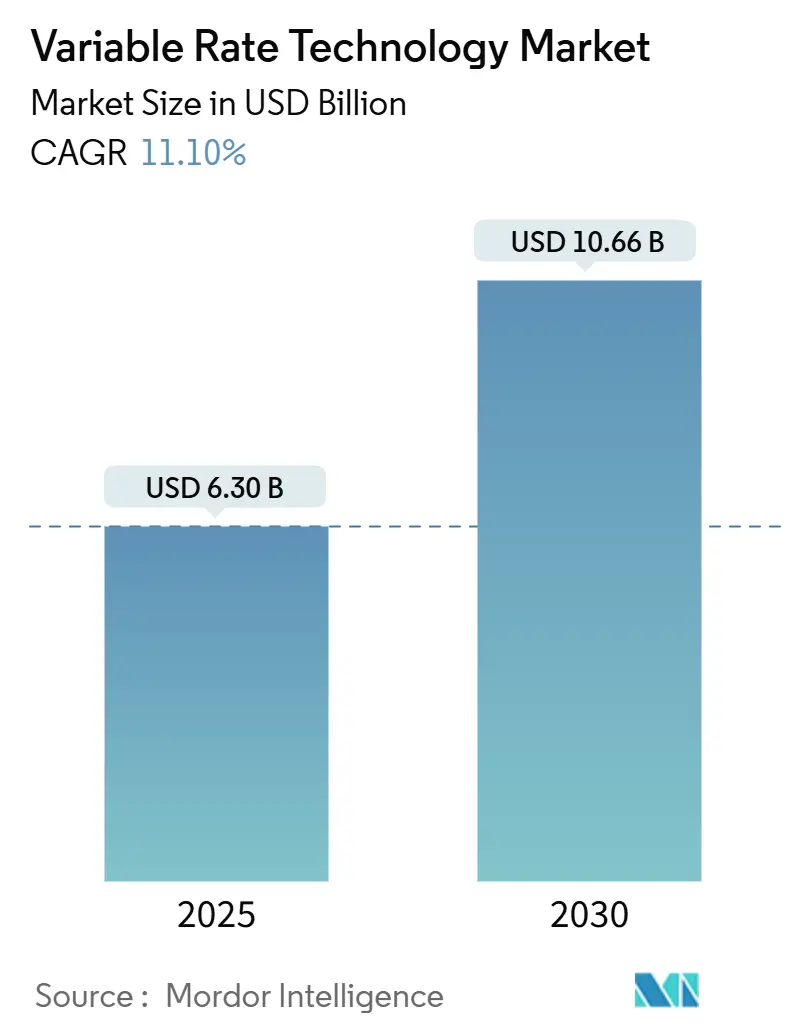

可变速率技术市场规模预计在2025年为63.0亿美元,预计到2030年将达到106.6亿美元,在预测期内复合年增长率为11.10%。在用更少资源生产更多食物的压力不断增加,加上对肥料和农药使用的监管审查,使得可变速率技术市场成为精准投入管理的关键推动者。更广泛的农场数字化、设备内置人工智能以及有利的补贴计划增强了技术吸引力,而设备制造商的整合加速了平台创新。北美仍是收入支柱,但亚太地区随着现代化方案的扩展贡献了最多的增量增长。硬件销售仍主导价值创造,但以服务为中心的商业模式快速扩张,标志着行业向基于结果的产品转变。

关键报告要点

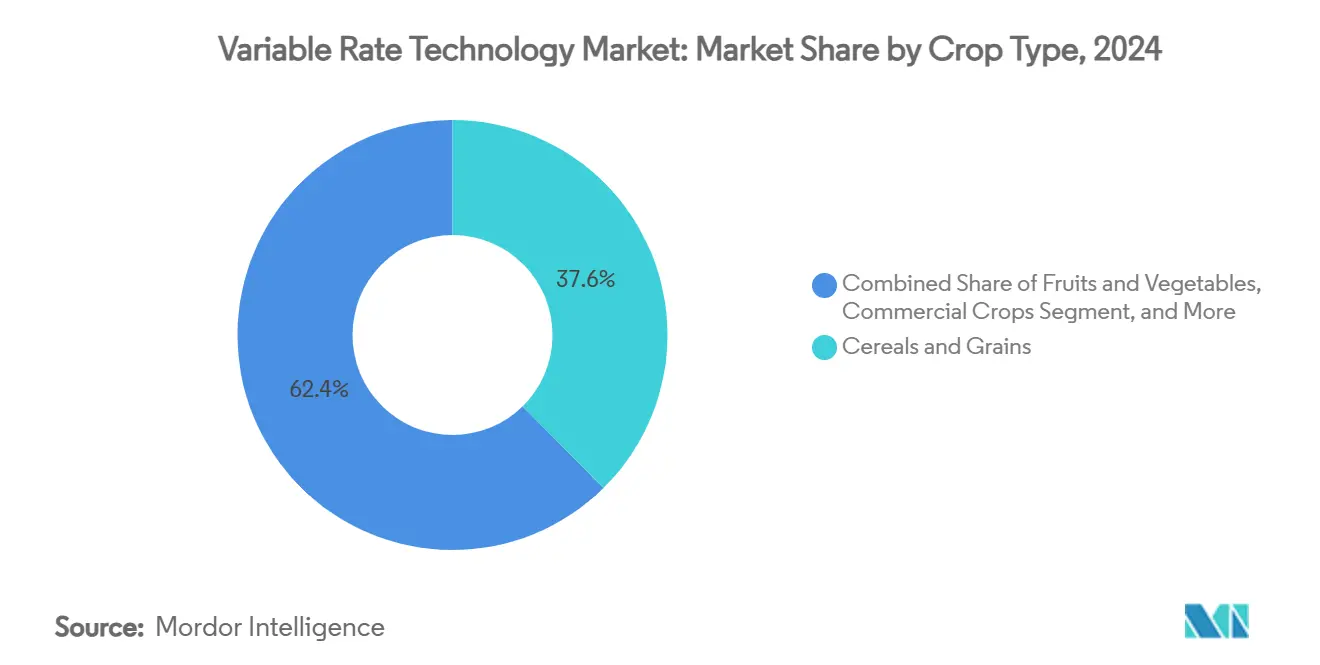

- 按作物类型,谷物和粮食作物在2024年占可变速率技术市场份额的37.60%;商业作物预计到2030年将以14.80%的复合年增长率增长。

- 按应用,肥料在2024年以31.70%的收入份额领先,而可变速率灌溉将以17.20%的复合年增长率扩张至2030年。

- 按产品类型,硬件在2024年占可变速率技术市场规模的56.30%份额,而服务正以16.40%的复合年增长率推进至2030年。

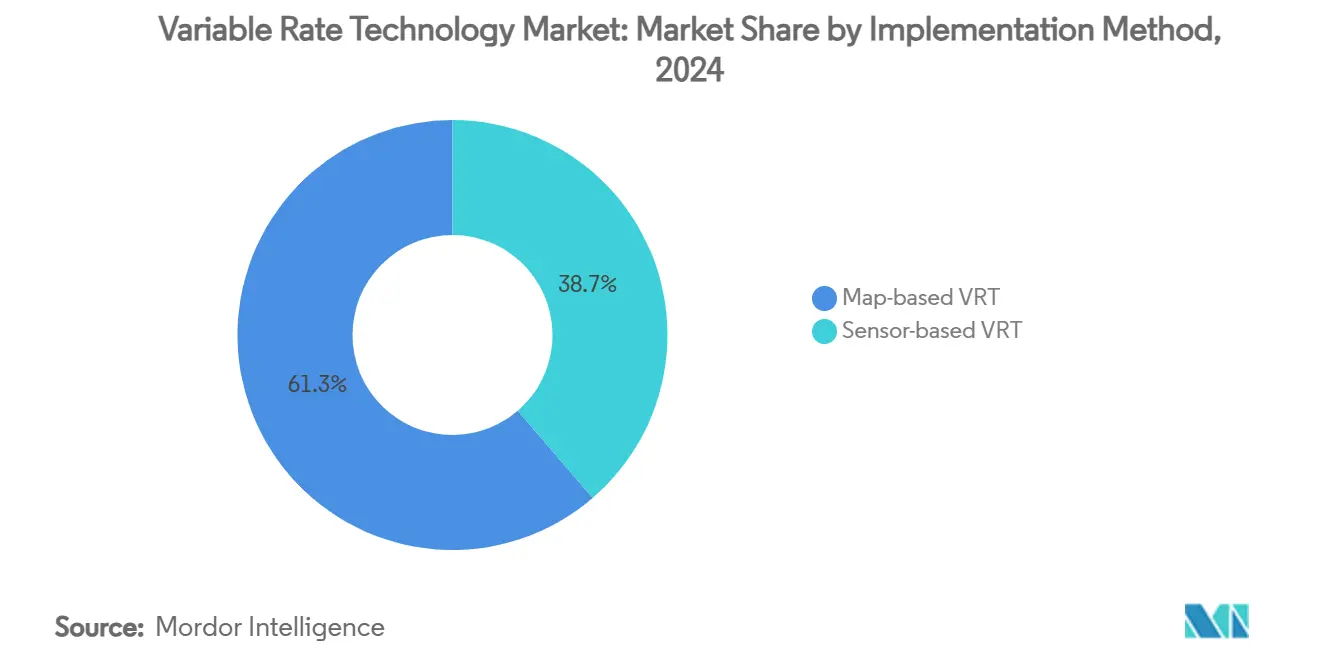

- 按实施方法,基于地图的系统在2024年占据61.3%的份额,而基于传感器的方法将实现14.6%的复合年增长率增长。

- 按农场规模,中型农场在2024年占采用率的47.5%,但小型农场预计到2030年将以15.2%的复合年增长率增长。

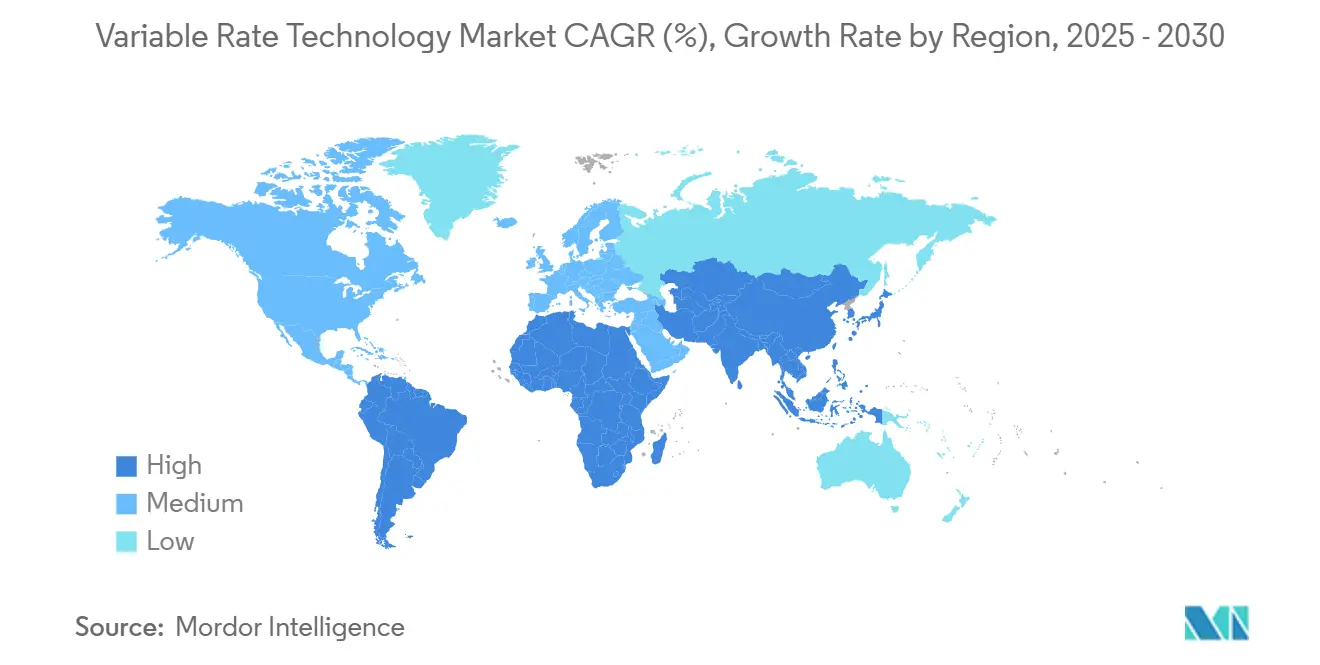

- 按地理位置,北美在2024年占可变速率技术市场份额的39%,而亚太地区以14.1%的复合年增长率增长至2030年录得最快预计增长。

全球可变速率技术市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 农场快速数字化 | +2.8% | 全球,由北美和欧洲主导 | 中期(2-4年) |

| 政府补贴和激励计划 | +2.1% | 欧盟、北美、亚太地区 | 短期(≤2年) |

| 农业劳动力短缺加剧 | +1.9% | 北美、欧洲、澳大利亚 | 长期(≥4年) |

| 卫星NB-IoT支持的亩下处方 | +1.6% | 全球,在偏远地区加速 | 中期(2-4年) |

| 碳信用货币化要求投入可追溯性 | +1.4% | 北美、欧盟扩展到亚太地区 | 长期(≥4年) |

| 设备内人工智能芯片用于离线可变速率技术分析 | +1.2% | 全球,首先在高端设备细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

农场快速数字化

美国61%的农场已经依赖将实时农学数据输入云平台的精准硬件。[1]DLL Group, "Global Ag Equipment Trends 2025," dllgroup.com设备制造商拨出数十亿美元预算用于自主解决方案,以减少劳动需求并改进应用精度,例证为John Deere的十年期200亿美元国内制造计划。欧洲政策同样优先考虑即将推出的农业数字战略,确保对连接设备的持续资金支持。由人工智能驱动的算法创建的闭环反馈持续调整处方,使可变速率技术市场超越静态地图走向自学习系统。然而,大小农场之间不断扩大的数字鸿沟威胁着技术采用的公平性。

政府补贴和激励计划

政策制定者使用赠款、退款和生态计划来承担采用成本。美国农业部气候智能大宗商品倡议将31亿美元资金投入需要颗粒生产数据以及精准投入工具的项目。[2]United States Department of Agriculture, "Climate-Smart Commodities," usda.gov澳大利亚的农场连接计划覆盖智能灌溉设备成本的一半,而印度的数字农业使命为连接基础设施拨款6000千万卢比(7.2289亿美元)。欧洲共同农业政策将至少25%的直接支付用于奖励可变速率施肥的生态计划。这些补贴降低了准入门槛,特别是对于现金流曾因高科技支出而受限的中等规模农场。

农业劳动力短缺加剧

持续的工人短缺使自动化从可选升级变为运营必需品。田间机器人现在与速率控制器配对,使一名操作员可以监督多台机器,同时保持最佳投入水平。John Deere-Starlink等卫星宽带安排提供无人操作所需的始终在线连接。由此产生的服务需求有助于解释可变速率技术市场服务预计的两位数增长。

卫星NB-IoT支持的亩下处方

航天和电信公司之间的合作伙伴关系为偏远农田提供窄带频谱,消除了实时处方的历史瓶颈。OQ Technology和德国电信现在推出专为农村传感器定制的5G物联网服务,每隔几分钟更新湿度、营养和应力指标。农业中的活跃卫星物联网连接预计到2029年将翻倍,直接扩大可变速率技术市场的可寻址规模。

约束影响分析

| 约束 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可变速率技术就绪机械的高资本支出 | -2.3% | 全球,对中小农场最为严重 | 短期(≤2年) |

| 农村连接基础设施不完善 | -1.8% | 新兴市场、北美农村、欧盟偏远地区 | 中期(2-4年) |

| 数据所有权和共享模糊性 | -1.2% | 欧洲、北美 | 中期(2-4年) |

| 可变速率技术熟练农学服务提供商短缺 | -1.0% | 亚太地区、非洲、东欧部分地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可变速率技术就绪机械的高资本支出

盈利平衡点通常始于超过10万欧元(114,923.51美元)的经济农场规模,使较小的经营者被设备购买的价格拒之门外。AgDirect等贷方提供特定行业的贷款,但抵押品障碍对于资产负债表薄弱的家庭农场仍然存在。作为解决方案,设备即服务合同将成本分摊到服务英亩而非拥有的设备上。

农村连接基础设施不完善

只有四分之一的美国农场将机器连接到云端,因为尽管有联邦拨款,宽带差距仍然存在。因此,制造商集成卫星接收器,CNH Industrial现在将Intelsat覆盖与Raven应用控制捆绑。边缘计算解决方案缓解了盲区,但抑制了与多农场数据汇集相关的好处。

细分分析

按作物类型:商业作物超越主粮

2024年,谷物和粮食作物占收入的37.60%,巩固了它们作为可变速率技术市场基础的作用。这些大田作物受益于数十年的处方制图,在大面积土地上微调氮、磷和播种密度。棉花、烟草和特种纤维等商业作物以14.80%的复合年增长率前景提供最快增长,因为更高的利润率证明了高级传感器和设备内人工智能的合理性。商业作物的可变速率技术市场规模预计将与质量挂钩的定价方案同步攀升,奖励精确的马克隆值或叶级。通过多光谱相机对植物应力的连续监测提供实时模型,在几分钟内启动钾肥或叶面肥干预。这种响应性帮助生产者获得合同奖金并减少与等级相关的降级。谷物将继续锚定已安装基础量,但专业细分市场为高级功能采用设定了步伐。

第二代土壤光谱学现在测量营养释放曲线,为油籽和豆类轮作中的肥料微剂量提供基础。在巴西和印度,采用率特别强劲,蛋白质和油含量直接影响农场门价格。可变速率技术市场进一步渗透果园和葡萄园经营,因为水果出口商要求更严格的糖度和颜色公差。提供商将树液分析和灌溉速率控制捆绑到订阅服务中,使较小面积的水果农场可以在不直接购买设备的情况下获得高端分析。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:灌溉引领加速

肥料在2024年占31.70%的市场份额,因为氮效率改善在大多数气候带提供快速回报。可变速率灌溉预计到2030年实现17.20%的复合年增长率,反映了水资源短缺加剧和季节性取水监管上限。在加利福尼亚试验中,精准中心支轴将用水量减少25%且无产量损失[3]Valmont Industries, "Water Savings with Variable Rate Irrigation," valleyirrigation.com,验证了杏仁和开心果林的经济性。灌溉设备的可变速率技术市场规模预计到2030年将增加10亿美元的增量销售,得到补偿低压喷嘴改装的补贴计划支持。作物保护喷洒紧随其后,因为计算机视觉杂草识别将除草剂用量减少多达80%。除了这些收益,产量监测应用完成了改进未来处方并锚定分析软件订阅续订的数据反馈循环。

无线土壤探针与云仪表板的集成使灌溉决策能够考虑蒸散预测和未来降雨概率。这种预测能力延长了泵的使用寿命并减少了能源需求,强化了资源效率价值主张。肥料应用现在利用通过便携式实验室套件同步到速率控制器的实时组织测试,将静态地图转换为整个季节的动态时间表。生物作物保护投入的产品创新进一步放大了对依赖传感器驱动可变速率算法的精确微剂量的需求。

按产品类型:服务释放经常性收入

硬件通过稳定的联合收割机和喷雾器销售在2024年保持56.30%的份额,但可变速率技术市场的服务部门以16.40%的复合年增长率攀升,因为种植者更倾向于保证结果而非资产所有权。经销商现在在每英亩合同下提供农学审计、数据清理、处方生成和季内监测。这种转变稳定了制造商的现金流并减少了农民的决策复杂性。集成仪表板混合天气、土壤和机器健康数据,使农学家可以远程调整速率,缩短农场员工的劳动需求。可变速率技术行业参与者越来越多地提供分层服务包,包括硬件维护、无线软件更新和监管报告模块。

软件层在混合车队中提供连接组织,通过AGCO的Fuse平台和专注于改装解决方案的新成立的PTx Trimble合资企业得到证明。这种开放架构推动扩大了可寻址英亩,因为旧设备现在可以在不完全更换拖拉机的情况下获得现代速率控制。服务合同还通过规定所有权条款和加密标准来解决数据隐私担忧,让以前因为分享田间分析而犹豫的种植者放心。

按实施方法:传感器缩小差距

基于地图的可变速率技术工作流程在2024年占部署的61.3%,这是主导第一波精准农业的产量制图和土壤采样实践的遗留。基于传感器的可变速率技术系统以14.6%的复合年增长率快速追赶,因为多光谱相机、叶绿素计和土壤探针价格下降。田间安装的光学设备读取冠层反射以评估氮状态,向速率控制器提供立即的侧施命令。

混合方法将历史产量地图与实时传感器数据合并,提高了多变天气年份的处方准确性。因此,可变速率技术市场从静态规划向实施内机器学习推理驱动的自主调整转变。边缘计算芯片现在在本地处理高分辨率视频流,即使在蜂窝网络失效时也消除了延迟。随着连接性的扩展,云同步允许跨田间基准测试,为未来季节改进算法。

按农场规模:民主化加速

200到1000公顷之间的中型农场在2024年拥有47.5%的已安装系统,因为它们的规模证明了资本支出的合理性,同时仍允许业主经营者控制。然而,最高增长在于200公顷以下的小型农场,随着合作模式和融资工具的成熟,它们将以15.2%的复合年增长率扩大采用。

这一层级的可变速率技术市场份额增长得到设备租赁池、经销商管理的定制应用以及减少技术复杂性的智能手机仪表板的支持。大型企业仍是技术先驱,集成自主拖拉机、无人机车队和人工智能驱动的供应链可追溯性来保护薄弱的商品利润。监管机构现在认识到小农户包容对国家可持续发展目标至关重要,促使拨款计划抵消设置成本并赞助精准农业学徒制。

地理分析

北美为2024年可变速率技术市场贡献了39%的收入。强劲的机械渗透、支持性融资和美国农业部气候智能采购规则锚定了需求。补贴框架奖励有记录的营养减少,刺激采用捕获喷嘴级日志的智能工具。中西部和草原省份部分地区的农村宽带滞后,但卫星链路推出承诺到2026年覆盖提升。俄亥俄州立大学试验显示,当可变速率氮与无人机株数计数相交时产量提升6%,验证了持续投资的论证点。经销商生态系统提供维护车队和解释数据的认证技术人员,强调了服务增长叙事。

亚太地区是增长最快的地区,追踪到2030年14.1%的复合年增长率,因为政府将数字农业条款附加到现代化支出上。中国最新的五年计划促进低碳、高效农业,与目标投入交付相吻合。印度的Aadhaar链接农民登记简化了传感器套件的补贴发放,而日本食品和农业部共同资助水稻特定的可变速率播种试验。该地区的小地块结构激发了创造性解决方案,包括由村企业家操作的共享服务无人机。澳大利亚和中国北部的水资源短缺加速了可变速率灌溉的采用,推动了跨境知识转移和硬件进口。

欧洲将可变速率技术采用嵌入全面的气候政策中。2023-27年共同农业政策分配2695亿欧元(3124亿美元),近一半旨在包括减少肥料淋溶和农药飘移的气候目标。每个成员国必须将至少25%的直接支付用于生态计划,其中许多将精准应用列为合格实践。荷兰等国资助数字化赠款,报销多达40%的传感器安装,加速实施。数据主权规则随着平台适应《通用数据保护条例》义务而提高合规成本。尽管如此,德国5G农业测试平台等联盟项目加快了对安全连接的信心,泛欧碳倡议依赖于速率控制器生成的可追踪投入数据。

竞争格局

可变速率技术市场表现出适度集中,五大领导者占62%的份额。Deere & Company通过其Operations Center运行的集成硬件、人工智能视觉和云分析获得22%的份额。其See & Spray Premium在绿对绿环境中识别杂草并立即调节除草剂流量,在创建可验证合规日志的同时削减化学品支出。AGCO在启动为混合车队提供改装速率控制的PTx Trimble合资企业后占据15.5%的份额,从老化拖拉机中开辟新收入。

CNH Industrial利用Raven Industries的控制器加上Intelsat连接来巩固其12%的地位。可变速率灌溉专家Valmont和Lindsay通过Valley和FieldNET智能中心支轴分别拥有7%和5.5%的份额,完善了顶级梯队。战略主题围绕垂直整合、平台开放性和自主能力。Deere收购Sentera增加了为智能喷洒算法提供信息的无人机图像,而CNH的商业计划通过富含传感器的工具到2030年使Precision Tech的收入份额翻倍。

EarthOptics和Pattern Ag等初创公司合并提供土壤数字孪生订阅,挑战以设备为中心的现有企业。制造商也执行合作伙伴关系计划:John Deere与Starlink结盟提供宽带,AGCO经销商合并以扩大服务覆盖范围,Phytech与Rivulis和Netafim合作将植物传感器与灌溉混合。竞争强度上升,但研发和分销的规模优势仍有利于成熟企业,保持市场集中度适中。

可变速率技术行业领导者

-

Deere & Company

-

AGCO Corporation

-

CNH Industrial N.V.

-

Lindsay Corporation

-

Valmont Industries, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:John Deere收购Sentera将航空作物数据与See & Spray系统集成,实现精确杂草框架。

- 2025年1月:Valmont Industries将四个平台统一到AgSense 365应用中以简化可变速率灌溉管理。

- 2024年8月:EarthOptics和Pattern Ag合并提供高分辨率土壤数据和预测分析,实现可变速率施肥和耕作处方。

- 2024年4月:AGCO Corporation以20亿美元现金收购Trimble农业资产和技术组合的85%股权,而Trimble保留15%股权。Trimble提供农业技术解决方案,包括可变速率技术。

全球可变速率技术市场报告范围

可变速率技术(VRT)被定义为允许基于感知或映射的作物特征改变作物投入(如肥料和作物保护化学品)施用率的任何工具或系统。对于本研究,可变速率技术的应用方法仅限于基于地图和基于传感器。可变速率技术市场按作物类型细分为谷物和粮食作物、油籽和豆类、水果蔬菜、商业作物和其他,按应用细分为肥料、作物保护化学品、土壤感应、产量监测、灌溉和其他,按地理位置细分为北美、欧洲、亚太、南美和中东非洲。报告提供所有上述细分市场的价值(百万美元)的市场规模和预测。

| 谷物和粮食作物 |

| 水果蔬菜 |

| 油籽和豆类 |

| 商业作物 |

| 肥料 |

| 作物保护化学品 |

| 土壤感应 |

| 产量监测 |

| 灌溉 |

| 其他(可变速率播种/种植、可变速率石灰和土壤改良剂应用) |

| 硬件 |

| 软件 |

| 服务 |

| 基于地图的可变速率技术 |

| 基于传感器的可变速率技术 |

| 大型农场(大于1000公顷) |

| 中型农场(200-1000公顷) |

| 小型农场(小于200公顷) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 土耳其 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 尼日利亚 | |

| 非洲其他地区 |

| 按作物类型 | 谷物和粮食作物 | |

| 水果蔬菜 | ||

| 油籽和豆类 | ||

| 商业作物 | ||

| 按应用 | 肥料 | |

| 作物保护化学品 | ||

| 土壤感应 | ||

| 产量监测 | ||

| 灌溉 | ||

| 其他(可变速率播种/种植、可变速率石灰和土壤改良剂应用) | ||

| 按产品类型 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按实施方法 | 基于地图的可变速率技术 | |

| 基于传感器的可变速率技术 | ||

| 按农场规模 | 大型农场(大于1000公顷) | |

| 中型农场(200-1000公顷) | ||

| 小型农场(小于200公顷) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 土耳其 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

可变速率技术市场目前的规模是多少?

该市场在2025年价值63亿美元,预计到2030年将达到106.6亿美元。

哪个细分市场到2030年增长最快?

可变速率灌溉预计实现17.20%的复合年增长率,在所有应用领域中最高。

为什么服务扩张比硬件销售更快?

农民越来越倾向于捆绑分析、定制应用和设备维护的基于结果的合同,推动服务实现16.40%的复合年增长率。

政府如何支持采用?

美国农业部气候智能大宗商品倡议和欧盟生态计划等项目提供抵消技术投资成本的赠款和直接支付。美国农业部气候智能大宗商品倡议和欧盟生态计划等项目提供抵消技术投资成本的赠款和直接支付。

页面最后更新于: