东盟商用车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 47.13 十亿美元 |

| 市场规模 (2030) | 62.87 十亿美元 |

| 增长率 (2025 - 2030) | 5.93% CAGR |

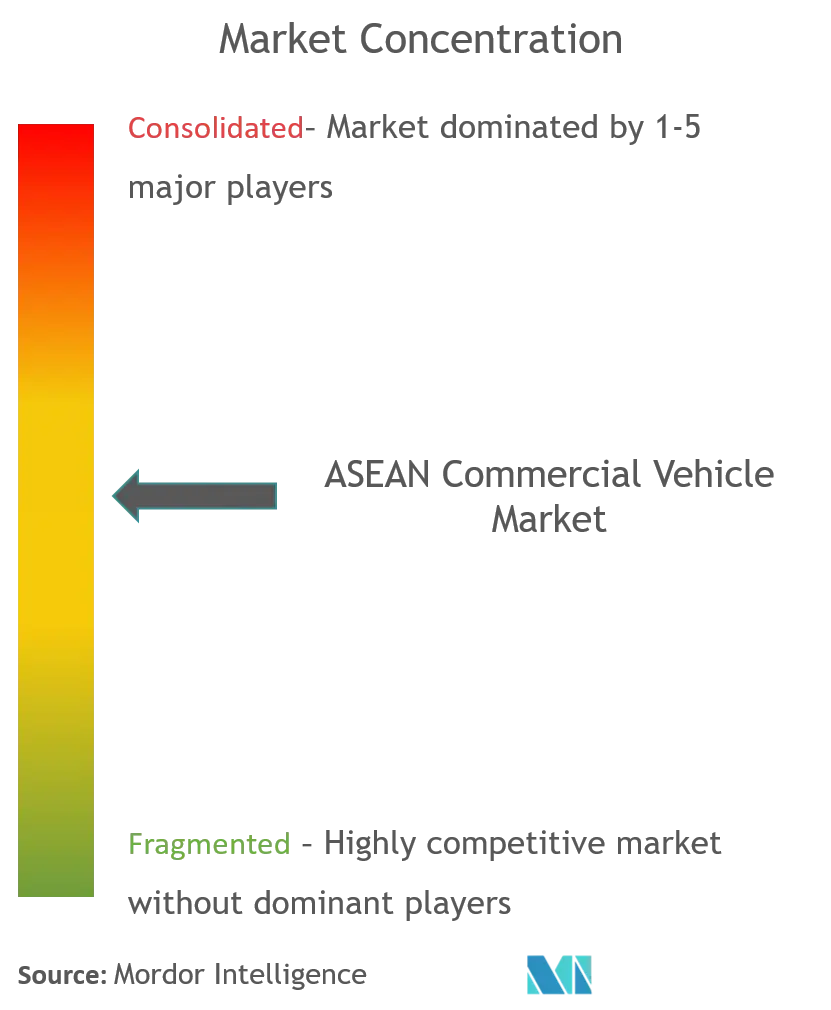

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报东盟商用车市场分析

东盟商用车市场2025年价值471.3亿美元,预计到2030年将达到628.7亿美元,复合年增长率为5.93%。基础设施支出激增、跨境贸易快速数字化以及车队电气化加速,使该地区成为关键的生产和消费中心。区域海关一体化缩短了边境通关时间,而电商平台重新配置了最后一公里配送模式,提升了对灵活轻型车型的需求。与此同时,成员国根据欧VI标准收紧排放法规,推动动力系统加速升级。中国OEM厂商深化本土化,利用成本优势和东盟内部免税贸易,侵蚀了长期占主导地位的日本品牌的地位。

主要报告要点

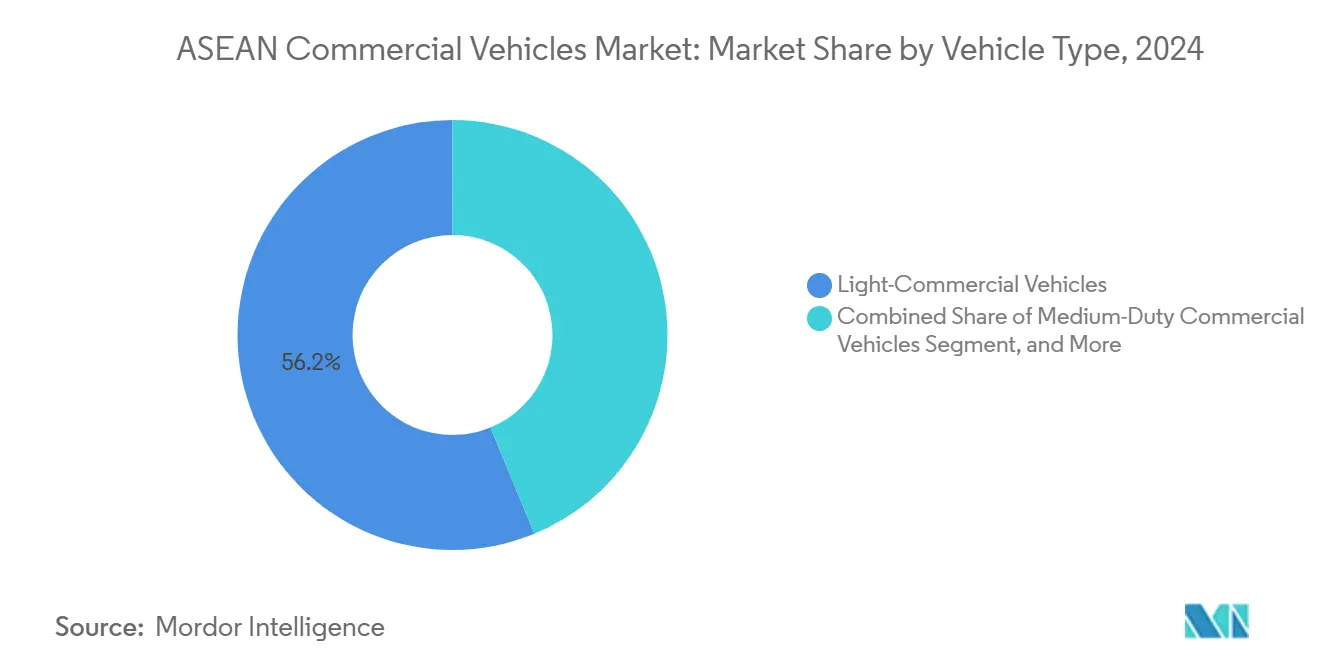

- 按车辆类型划分,轻型商用车在2024年占据东盟商用车市场份额的56.25%,而重型卡车的增长率处于个位数低水平

- 按动力系统划分,内燃机车型在2024年占据东盟商用车市场规模的94.26%;纯电动车型预计到2030年将以10.23%的复合年增长率扩张

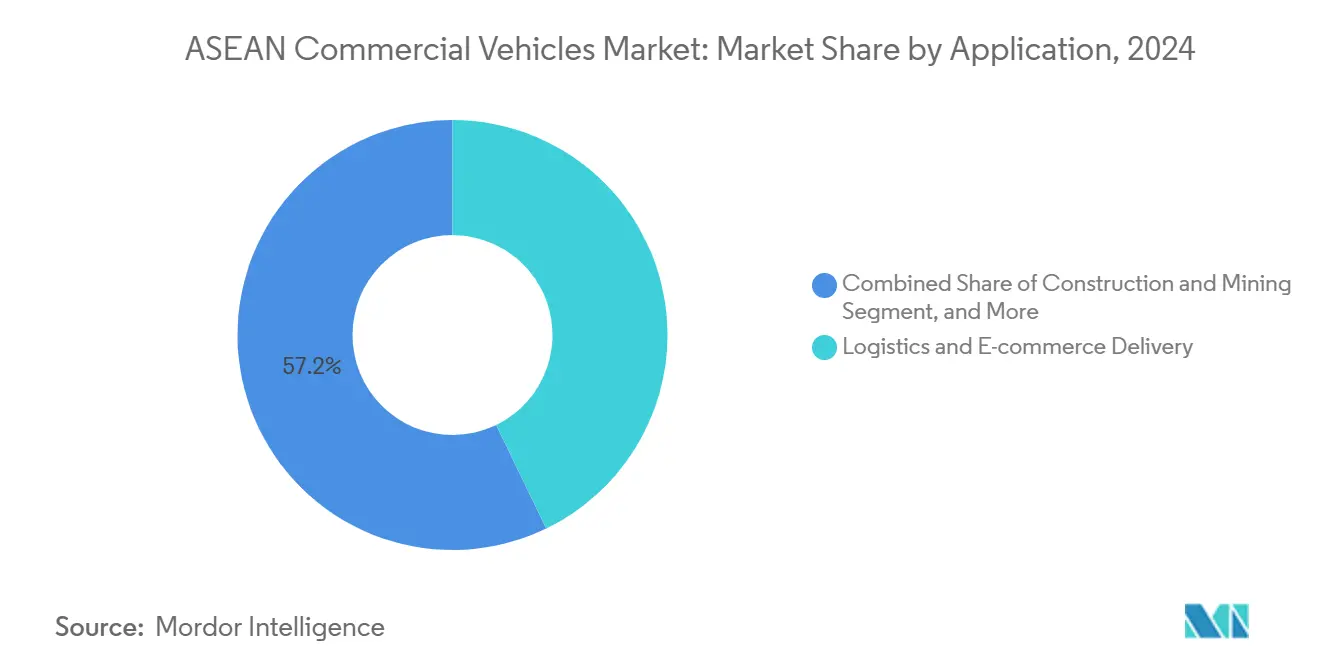

- 按应用划分,物流和电商在2024年占据东盟商用车市场规模的42.28%;公共交通预计到2030年将以9.37%的复合年增长率增长

- 按车身配置划分,厢式货车和面包车在2024年占据东盟商用车市场规模的45.56%,而冷藏车身将以10.24%的复合年增长率上升

- 按地理位置划分,泰国在2024年占据38.24%的收入份额;新加坡预计到2030年将以10.26%的复合年增长率增长

东盟商用车市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商繁荣和最后一公里物流 | +1.2% | 泰国、印度尼西亚、越南 | 短期(≤ 2年) |

| 基础设施大型项目管道 | +0.9% | 泰国、印度尼西亚、马来西亚、越南 | 中期(2-4年) |

| 东盟内部贸易增长 | +0.8% | 全地区 | 中期(2-4年) |

| 中国电动商用车OEM本土化 | +0.7% | 泰国、印度尼西亚、马来西亚 | 短期(≤ 2年) |

| 冷链需求激增 | +0.5% | 越南、泰国、印度尼西亚 | 长期(≥ 4年) |

| 碳信用/绿色车队规定 | +0.4% | 新加坡、泰国、马来西亚 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

电商繁荣和最后一公里物流

爆炸性的在线零售增长重新绘制了运输配置文件,推动车队运营商青睐能够穿越拥挤城市核心区域的小型厢式货车、皮卡和两轮货运车。2024年期间,泰国的快递网络服务点翻了一番,凸显了运营商缩短配送窗口的紧迫性。专用电动轻型卡车配备模块化货舱越来越受欢迎,特别是在限制柴油车辆通行的地区。网约车平台与当地组装商之间的合作伙伴关系催生了售价低于1000美元的电池可更换摩托车,减少了空闲时间并延长了资产寿命。随着社交电商平台提高生鲜食品吞吐量,需求也倾向于温控微配送单元。总的来说,这些转变放大了对轻型商用平台的采购,并为能够优化多点配送路线的车载信息系统供应商开辟了机会。

基础设施大型项目管道

在泰国、印度尼西亚、马来西亚和越南,到2035年计划投入超过43万亿美元用于道路和桥梁建设,相当于亚太地区交通分配的63%[1]"满足亚洲基础设施需求",亚洲开发银行,adb.org。高速公路升级和采石场扩建立即提升了对自卸卡车、混凝土搅拌车和重型矿用运输车的订单。围绕林查班港和巴生港形成的港口中心物流走廊也促进了集装箱牵引车的需求。虽然项目批准创造了稳定的基线,但与土地征收或财政限制相关的延迟引入了季度需求波动,迫使OEM厂商追求模块化车身计划和灵活的班次模式。传动系统耐久性解决方案和现场维护服务供应商受益,因为车队所有者优先考虑正常运行时间而非购买成本。

ASEAN内部贸易增长

东盟海关过境系统现在承认跨越多个边境的车辆使用单一电子申报,简化了文书工作并缩短了滞留时间[2]"东盟海关过境系统概述",新加坡海关,customs.gov.sg。因此,跨境车队需要配备地理围栏、安全锁和冷链认证的牵引车,以符合不同国家的规定。泰国和印度尼西亚的制造基地利用零关税东盟自由贸易区规定,向整个集团出口半散装套件,刺激了公司内部物流需求。虽然货运流量随着经济一体化而增加,但新山和波贝检查站的持续瓶颈揭示了对数字排队管理和统一轴载规则的需求。

中国电动商用车OEM本土化

在过去两年中,以比亚迪和福田为首的中国进入者向泰国和印度尼西亚的组装投入了超过14亿美元。本地产出规避了进口关税,受益于地区范围内的关税豁免,并符合绿色车队激励政策。比亚迪在2024年启动价值4.86亿美元的罗勇工厂后,仅凭一己之力就占据了泰国纯电动商用车销售的三分之一以上。高能量密度电池生产线加速了区域供应链成熟度并降低了电池包成本,迫使现有的日本品牌加快其电气化路线图。中国本土化还培养了获得新型热管理和轮毂电机技术的本地二级供应商。

冷链需求激增

人均收入上升和数字化杂货采购推动了对温控运输的需求。越南1760万吨的冷藏吞吐量缺口推动了对能够在密集城区导航的小型冷藏厢式货车的订单。药品分销规定,特别是针对mRNA疫苗和生物制品,进一步推动了对具有远程温度记录的ATP认证车身的需求。当地改装厂与保温板供应商和暖通空调专家合作,以缩短交货期并满足更严格的食品安全规定。在工厂门口集成制冷机组的OEM厂商获得优势,因为车队管理者优先考虑保修一致性和单点服务。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 更严格的欧VI同等标准 | -0.8% | 泰国、印度尼西亚、马来西亚、菲律宾 | 中期(2-4年) |

| 电动商用车充电和总拥有成本障碍 | -0.6% | 印度尼西亚、菲律宾 | 短期(≤ 2年) |

| 先进动力系统售后服务分散 | -0.4% | 全地区 | 中期(2-4年) |

| 中小企业车队更新信贷收紧 | -0.5% | 泰国、马来西亚、印度尼西亚 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

更严格的欧VI同等标准

泰国在2024年1月实施了欧5柴油规格,并发出不迟于2030年符合欧VI标准的信号,柬埔寨和菲律宾也采取了类似举措[3]"东南亚欧VI路线图",气候和清洁空气联盟,ccacoalition.org。虽然环境收益是明显的,但这些升级将发动机和排气后处理成本提高了15-20%,压缩了小批量组装商的利润率。成员国柴油硫含量的差异使校准工作复杂化,延长了认证周期。拥有选择性催化还原组合的OEM厂商有望获得销量,但较小的参与者面临退出风险,因为资本支出需求超过资产负债表容量。

电动商用车充电和总拥有成本障碍

尽管实现了三位数增长,印度尼西亚在2024年记录的纯电动渗透率低于5%,因为快充密度滞后于都市扩张。泰国到2024年中期仅增加了不到600个公共充电器,产生了阻止小型货运运营商的里程焦虑。电池包仍占车辆成本的35%以上,使投资回收期超过了典型的三年租赁期限。由五十铃和三菱倡导的试点电池更换方案针对城市配送路线,但面临土地租赁和标准统一障碍。在没有捆绑金融和能源即服务合同的情况下,大规模电动卡车采用仍然是理想化的。

细分分析

按车辆类型:轻型商用车在电气化中占主导地位

轻型商用车在2024年占据东盟商用车市场份额的56.25%,受包裹配送动力和市政对重型柴油车限制的推动。该细分市场收入预计到2030年将以6.78%的年复合增长率增长,超过更广泛的东盟商用车市场。中国挑战者推出比传统产品便宜20%的纯电动皮卡,而日本现任者则以轻混动力升级进行反击。城市整合中心在曼谷和胡志明市周围激增,催化了对配备工厂装配货架和车载信息系统捆绑包的厢式货车的需求。

中型车队服务于建筑物流和废物管理细分市场,依靠改进的扭矩曲线和自动变速器来应对拥堵。重型牵引车对于东盟内部货运走廊仍然至关重要,但随着铁路管道在大陆路线上获得牵引力,其增长趋于缓和。因此,探索轻量化复合材料和空气动力学增强的底盘制造商在追求资本快速回报的燃油效率痴迷车队中获得竞争优势。

备注: 购买报告后可获得所有单个细分市场的份额

按动力系统:内燃机主导地位面临电动颠覆

内燃机在2024年占据东盟商用车市场规模的94.26%,但随着政策激励措施倾斜车队经济学,其份额正在侵蚀。纯电动车型从低基数开始,预计到2030年将实现10.23%的复合年增长率,在东盟商用车市场内将其贡献翻倍。泰国的EV3.5方案提供消费税豁免,降低OEM厂商到岸成本,加速车型线增加。印度尼西亚到2030年部署60万辆电动汽车的理想目标刺激了与镍资源丰富的国内电池供应相关的供应商金融套餐。

插电式混合动力车在关税减免有利于低碳但延长续航解决方案的地方扮演桥接角色。燃料电池原型主要出现在马来西亚和新加坡之间的跨境运输试点中,利用与港口当局共同开发的短氢走廊。对于内燃机坚持者,欧VI硬件和合成柴油兼容性成为客户权衡未来转售价值与近期资本支出的卖点。

按应用:物流领导推动市场演变

物流和电商在2024年产生了东盟商用车市场规模的42.28%,并保持最大的需求池。路线规划软件集成、不断上升的装载因子预期和配送时间保证推动运营商转向联网轻型厢式货车和微型卡车。公共交通车队预计将以9.37%的复合年增长率扩张,因为雅加达、马尼拉和吉隆坡扩大与净零路线图对齐的电动公交车招标。建筑和采矿支撑稳定的重型需求,特别是在与电池价值链相关的石灰石和镍开采区域。

农业机械化在收获周期期间推动中型订单的零星激增,而市政公用事业支持压缩天然气垃圾车以满足城市空气质量基准。冷链在药品和易腐食品中发挥作用,招募配备先进保温复合材料的冷藏设备车身。随后的售后市场机会出现在车载信息系统改装和门到门保修计划中。

备注: 购买报告后可获得所有单个细分市场的份额

按车身配置:厢式货车引领专业化增长

厢式货车和面包车在2024年占据东盟商用车市场规模的45.56%,因其多功能性和更容易的许可而受到青睐。制造商延长轴距选项以容纳大容量电商包裹和制冷套件。冷藏细分市场以10.24%的复合年增长率增长,受益于大宗疫苗分销和越南湄公河三角洲温度敏感海鲜出口。牵引挂车组合从东盟海关过境数字化获得增量顺风,但面临轴载统一延迟,使跨境车队规划复杂化。

自卸和倾卸配置为基础设施大型项目提供支持,合金车身单元通过减少400公斤自重来承载更高的有效载荷。随着跨省旅游恢复,公交车和长途客车产量反弹,在印度尼西亚城市公交车免税电池进口的支持下。投资快换电池平台和低地板底盘的制造商在寻求通用设计合规的交通机构中获得先发优势。

地理分析

泰国在2024年占据东盟商用车市场份额的38.24%,受其180万辆汽车产量和密集供应商集群的支撑。政府的EV3.5激励套餐提供消费税回扣,吸引比亚迪和福田等中国OEM厂商进行14亿美元的本土化组装,深化了该国的电气化生态系统。然而,较高的利率和11个月的销售下滑使经销商库存增加,对折扣利润率造成压力。从2024年1月开始的强制欧5柴油增加了合规成本,但将泰国定位为更广泛的东盟商用车市场的监管基准。

印度尼西亚代表了东盟商用车市场的销量机会,尽管2023年产量下降15.8%至215,362辆。收费公路扩建和到2024年部署41,000辆电动公交车的目标强化了对重型和公共交通底盘的长期需求。车队所有者青睐能够承受群岛道路条件的坚固传动系统,但镍资源丰富的电池供应链正在推动与采矿物流相关的试点电动卡车订单。新加坡虽然规模较小,但显示出到2030年10.26%复合年增长率的最快增长,因为其2025年生效的柴油注册禁令推动了批发车队电气化。高购买力和可靠的电网容量使这个城市国家成为无线软件和自主配送试点的试验场。

越南2025年第一季度轻型车销售跳涨24%,奇瑞和吉利等新进入者已委托CKD工厂,提升了国内商用底盘产量。政府的工业政策支持VinFast进入电动卡车领域,使该国能够在到2030年将升至628.7亿美元的东盟商用车市场规模中占据更大份额。马来西亚享有泰国和新加坡之间的贸易走廊优势,但从2025年2月开始的巴生谷高速公路高峰时段禁令将需求重新定向到更小的厢式货车。菲律宾利用免税电动车进口和税收优惠来吸引组装项目,而柬埔寨新的丰田通商皮卡生产线说明了新兴本土化正在向较小经济体扩散。

竞争格局

东盟商用车市场保持适度集中。日本现任者五十铃和丰田长期主导组装网络,但不断膨胀的电池补贴和关税豁免现在侵蚀了其定价权。丰田报告2024年在泰国销售下降26.2%[4]"2024年销售业绩发布",丰田汽车泰国,toyota.co.th,而五十铃的皮卡交付量在2024年4月同比下降21%,凸显了传统产品组合面临的压力。为了重获动力,丰田和戴姆勒正在将日野和三菱扶桑业务合并成计划于2026年上市的单一控股公司,为零排放卡车汇集研发资源。

中国挑战者部署成本高效的电池和本土化工厂来夺取阵地,比亚迪在罗勇投资4.86亿美元建设工厂,并已获得泰国电动卡车细分市场的三分之一以上。福田在2024年11月在泰国标记了其第100万辆海外车辆,标志着支撑激进保修计划和车队融资优惠的规模。这些进入者利用东盟自由贸易区特权在边境间运输套件,缩短交货期并提高稀释现任优势的本土化率。他们的上升推动了轻型商用细分市场的价格压缩,但同时加速了整个更广泛东盟商用车市场的技术扩散。

欧洲参与者戴姆勒卡车、沃尔沃和斯堪尼亚专注于高利润重型牵引车和连接马来西亚和新加坡的试点氢走廊。戴姆勒卡车与丰田的合作也旨在加强自动驾驶传感器和电池组的采购影响力。印度OEM厂商阿育王和塔塔汽车通过结合泰国合同制造与新兴电池更换合作伙伴关系来追求空白细分市场,从而缓解中小企业车队的里程焦虑。在分销层面,经销商扩大移动服务单元和预测性维护平台,以在无线软件更新成为标准时保护售后市场份额。金融科技租赁初创公司捆绑基于使用的保险和碳信用货币化,加剧竞争流失,同时降低渴望加入东盟商用车市场的小型运输商的进入壁垒。

东盟商用车行业领导者

-

五十铃汽车株式会社

-

丰田汽车公司

-

UD卡车

-

福特汽车公司

-

AB沃尔沃

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:戴姆勒卡车和丰田完成了三菱扶桑和日野在控股公司内的合并,目标是2026年东京上市。

- 2024年10月:阿育王在霍苏尔委托了新的中重型电动卡车生产线,年产能为5,000辆。

- 2024年8月:五十铃和三菱在全球南方面向未来的共同创造项目下在泰国启动了电池更换试点。

- 2024年7月:比亚迪在泰国罗勇省开设了其首个东南亚工厂,投资4.86亿美元。

东盟商用车市场报告范围

商用车是被许可运输货物或材料而非乘客的车辆。轻型到中型商用车用于运输相对较轻的货物。

东盟商用车市场按车辆类型、动力系统和国家进行细分。按车辆类型,市场细分为轻型商用车、中型商用车和重型商用车。按动力系统,市场细分为内燃机、纯电动汽车、插电式混合动力汽车和燃料电池汽车。按国家,市场细分为印度尼西亚、泰国、越南、新加坡、马来西亚、菲律宾和其他东盟国家。报告提供上述所有细分市场的市场规模和预测,包括价值(美元)和销量(台数)。

| 轻型商用车 |

| 中型商用车 |

| 重型商用车 |

| 内燃机 |

| 纯电动汽车 |

| 插电式混合动力汽车 |

| 燃料电池汽车 |

| 物流和电商配送 |

| 建筑和采矿 |

| 农业和林业 |

| 公共交通(公交车和长途客车) |

| 公用事业和市政服务 |

| 厢式货车和面包车 |

| 牵引挂车 |

| 公交车和长途客车 |

| 自卸和倾卸 |

| 冷藏 |

| 印度尼西亚 |

| 泰国 |

| 越南 |

| 马来西亚 |

| 菲律宾 |

| 新加坡 |

| 其他ASEAN国家 |

| 按车辆类型 | 轻型商用车 |

| 中型商用车 | |

| 重型商用车 | |

| 按动力系统 | 内燃机 |

| 纯电动汽车 | |

| 插电式混合动力汽车 | |

| 燃料电池汽车 | |

| 按应用/最终用途 | 物流和电商配送 |

| 建筑和采矿 | |

| 农业和林业 | |

| 公共交通(公交车和长途客车) | |

| 公用事业和市政服务 | |

| 按车身配置(新增) | 厢式货车和面包车 |

| 牵引挂车 | |

| 公交车和长途客车 | |

| 自卸和倾卸 | |

| 冷藏 | |

| 按国家 | 印度尼西亚 |

| 泰国 | |

| 越南 | |

| 马来西亚 | |

| 菲律宾 | |

| 新加坡 | |

| 其他ASEAN国家 |

报告中回答的关键问题

东盟商用车市场的当前价值是多少?

该市场2025年价值471.3亿美元,预计到2030年将达到628.7亿美元。

哪个细分市场占据最大的东盟商用车市场份额?

轻型商用车在2024年以56.25%的份额领先,受电商和城市配送需求推动。

东盟地区电动商用车增长有多快?

纯电动车型预计到2030年将实现10.23%的复合年增长率,使其成为增长最快的动力系统类别。

更严格的排放法规将如何影响市场?

欧VI一致性法规将提高合规成本,可能促使整合,因为较小的组装商难以为清洁技术升级提供资金。

商用车队电气化的主要挑战是什么?

有限的充电基础设施、更高的前期车辆成本和分散的售后支持尽管有政策激励,但仍延缓了采用。

页面最后更新于: