人工草皮市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

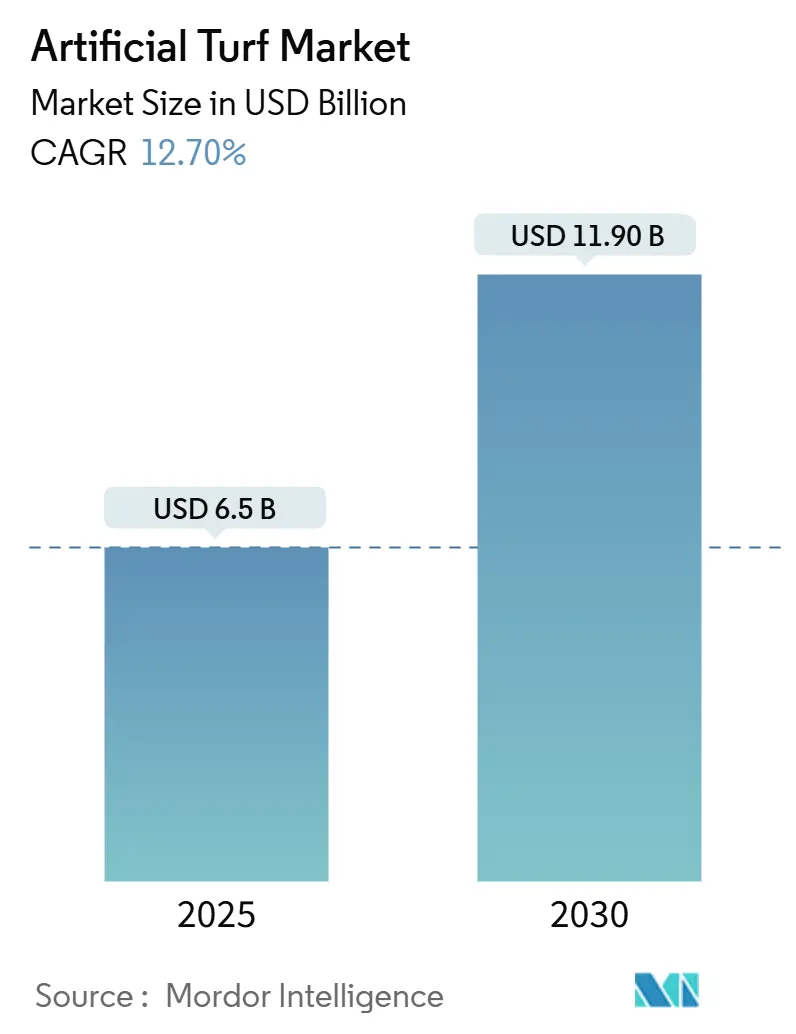

| 市场规模 (2025) | 6.5 十亿美元 |

| 市场规模 (2030) | 11.90 十亿美元 |

| 增长率 (2025 - 2030) | 12.70% CAGR |

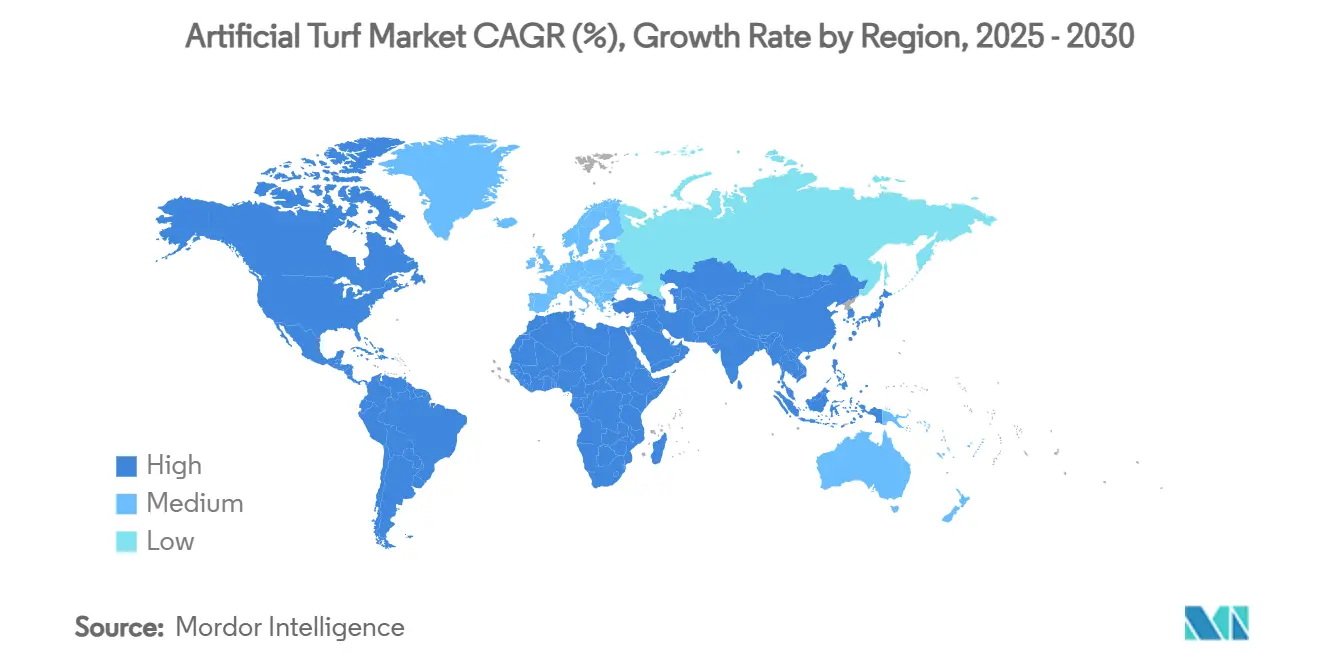

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

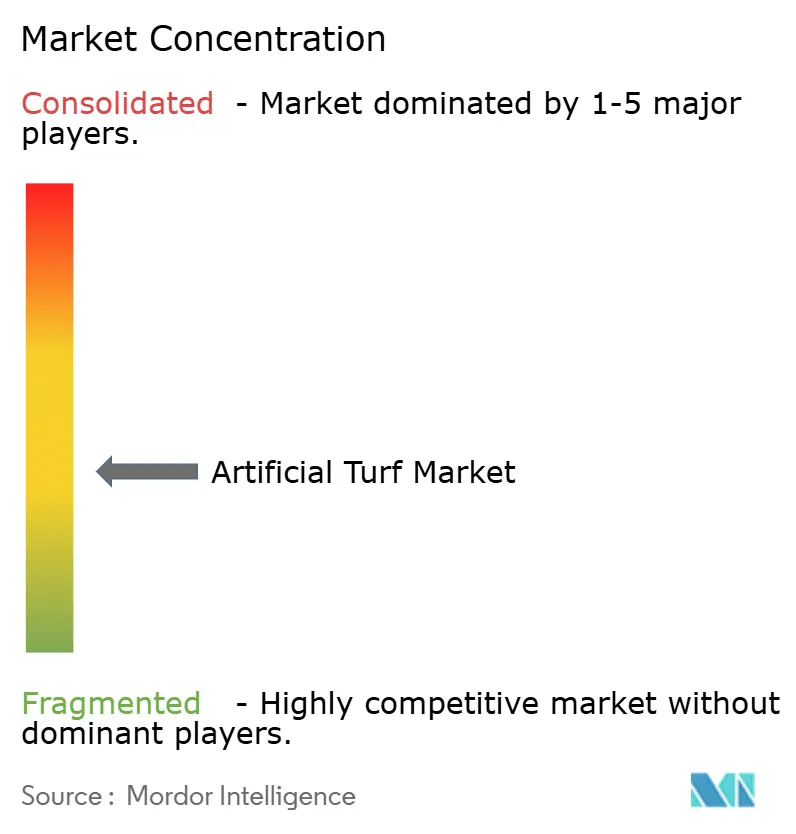

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence人工草皮市场分析

人工草皮市场在2025年估值为65亿美元,预计到2030年将达到119亿美元,复合年增长率为12.7%。干旱风险加剧和强制性节水法规正在推动需求从体育场馆扩展到住宅、商业和城市基础设施领域。竞争强度保持温和;Tarkett(FieldTurf)和TenCate Grass等全球领导者通过大规模挤压产能和早期回收项目维护市场份额,而Shaw Sports Turf、CCGrass以及不断增长的区域专业厂商则利用地域接近性和价格灵活性赢得市政和学校合同。创新现在集中于低温纤维化学、无PFAS配方以及闭环回收合作伙伴关系,以应对日益严格的欧盟微塑料法规和北美延伸生产者责任提案。买家越来越多地评估供应商的生命周期终端解决方案和经过验证的降温性能,这为技术拥有者提供了定价溢价,即使整体市场分散化持续存在。

关键报告要点

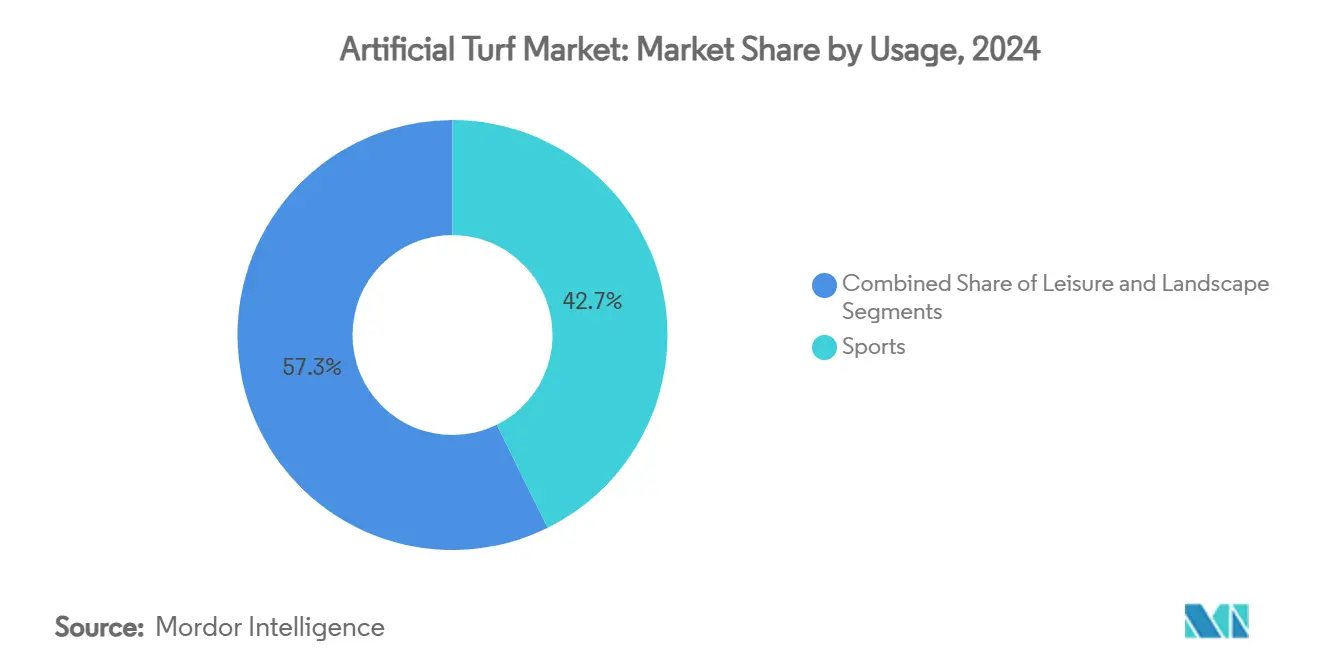

- 按用途分析,体育用途在2024年占人工草皮市场份额的42.7%,而景观安装预计到2030年将以15.3%的复合年增长率扩张。

- 按地理区域分析,北美在2024年占人工草皮市场规模的38.2%,而亚太地区到2030年将以14.4%的复合年增长率推进。

- 竞争格局仍然适度分散;Tarkett(FieldTurf)和TenCate Grass凭借可持续性认证领先,回收基础设施正在成为主要差异化因素,而非仅仅价格。

全球人工草皮市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的节水法规 | +2.8% | 北美和澳大利亚核心,扩展到欧洲 | 中期(2-4年) |

| 多功能体育场馆安装扩张 | +2.1% | 全球,集中在亚太地区和中东 | 长期(≥ 4年) |

| 住宅和商业景观需求激增 | +3.2% | 北美和欧洲主要,亚太地区新兴 | 短期(≤ 2年) |

| 城市热岛气候韧性项目 | +1.4% | 全球城市中心,亚太地区大城市优先 | 长期(≥ 4年) |

| 自动铺装草皮机器人的采用 | +0.9% | 北美和欧洲早期采用市场 | 中期(2-4年) |

| 循环草皮回收/EPR项目 | +1.1% | 欧洲强制性,北美自愿采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的节水法规

加利福尼亚的AB 1572法案和科罗拉多的SB 24-005法案禁止为非功能性草坪使用饮用水灌溉,并禁止种植新的非功能性草坪,将自主升级转变为合规义务。加速的时间表给安装商产能带来压力,提前了更换周期,有效地将人工草皮市场锚定在公共政策日程上,而非团队赛季预算。亚利桑那州、内华达州和澳大利亚部分地区的市政当局已开始起草类似法令,以保护日益减少的含水层。

多功能体育场馆安装扩张

精英场馆越来越要求能在压缩的时间窗口内举办足球、足球和音乐会的场地。梅赛德斯-奔驰体育场的2025年FieldTurf CORE安装和SoFi体育场为2026年世界杯进行的混合草皮试点项目,展示了大型合同为下一代系统创造的可见度。这些规格提升在两到三个投标周期内迁移到大学和中学设施,倍增了每个旗舰项目的收入影响。

住宅和商业景观需求激增

景观部门15.3%的复合年增长率源于水价、草坪护理劳动力短缺和统一美学要求的交汇。加利福尼亚的业主协会在2024年年度水费上涨48%后修订了章程,鼓励使用合成材料[1]来源:合成草皮协会,《景观效益概况表》,syntheticturfcouncil.org。酒店连锁店正在庭院标准化使用人工草皮,以满足与灌溉削减相关的ESG目标。

城市热岛气候韧性项目

《可持续城市前沿》发表的证据显示,草皮下蓄水系统将表面温度降低了25.5°C,使市政当局能够将某些合成场地归类为气候缓解基础设施。RFP现在要求经过认证的降温性能以及FIFA或世界橄榄球联合会标准,刺激了反射颜料和相变填充物的研发。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 微塑料和纳米塑料污染审查 | -1.8% | 欧洲监管领导地位,全球环保倡导 | 中期(2-4年) |

| 高昂的前期安装成本 | -2.1% | 全球,特别是价格敏感的新兴市场 | 短期(≤ 2年) |

| 欧盟橡胶颗粒填充物禁令 | -1.4% | 欧洲直接影响,全球供应链中断 | 短期(≤ 2年) |

| 球员热应激诉讼风险 | -0.7% | 北美诉讼环境,全球安全标准 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

微塑料和纳米塑料污染审查

欧洲化学品管理局估计体育场地每年贡献16,000吨微塑料,加速了全欧洲范围内淘汰橡胶颗粒的势头[2]。来源:欧洲化学品管理局,《人工草皮场地的微塑料》,echa.europa.eu制造商必须重新设计填充物围护并探索聚合物结合或植物基替代品,使系统成本增加8%-12%。科学研究现在已经证实了机械磨损下纳米塑料纤维的脱落,加强了更严格规格限制和延伸生产者责任计划的论据。

高昂的前期安装成本

虽然生命周期分析有利于合成材料,但初始资本支出阻止了现金流紧张的市政当局。在拉丁美洲,汇率波动放大了进口纤维和减震垫的负担。较小的社区俱乐部无法获得支撑NFL或英超联赛项目的债券融资。

细分分析

按用途:体育主导,景观加速发展

体育在2024年占人工草皮市场的42.7%份额,在专业和大学场馆建立了八到十年的重复更换周期。接触性运动、曲棍球、网球和棒球场追求优化球滚动和冲击衰减的纤维混合物,加强了即使在树脂成本攀升时也能保护利润的高端层次。

升级现在包括热反射颜料和记录维护数据以进行保修验证的缝制标签。与此同时,随着市政当局转向干旱韧性,景观群体以15.3%的复合年增长率推进到2030年,超过了每个体育子细分市场[3]来源:FieldTurf,《CORE纤维技术》,fieldturf.com。商业综合体采用宽幅卷产品以减少接缝劳动,而游乐场指定符合ASTM F1292跌落高度标准的底垫。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美38.2%的份额凸显了更换周期的规律性和锁定基线需求的监管压力。加利福尼亚禁止为非功能性草坪使用饮用水和科罗拉多的草皮种植禁令创造了调度灵活性有限的直接合规项目。墨西哥的市政公园偏爱合成材料以抑制不断上涨的水费并延长游戏时间,尽管温度飙升。

亚太地区以14.4%的复合年增长率到2030年实现最快增长,受到中国和印度体育场建设的推动,加上澳大利亚的制造规模缩短了供应链。该地区的货运优势支持向东南亚的出口,而日本密集的城市区域为减热纤维提供了试验场。韩国的政府补助抵消了学校场地的前期成本,加速了在初等教育设施中的渗透。

欧洲在环境法规复杂性方面苦苦挣扎。欧洲对颗粒填充物的禁令迫使俱乐部过渡到聚合物结合弹性体或矿物选择,提高了系统价格,但也延长了使用寿命。温布利体育场的零填埋场地回收试验展示了法国足球甲级联赛俱乐部现在正在评估2026年翻新的循环模板。

竞争格局

人工草皮市场呈现温和分散,全球品牌与区域专业厂商竞争。Tarkett的FieldTurf部门在法国、德国和阿布扎比运营挤压工厂,补充美国生产以平衡运费成本并使树脂采购多样化。其宾夕法尼亚再生设施每年处理2,600吨消费后草皮,在招标评分期间权衡生命周期终端计划的司法管辖区增强投标实力。TenCate Grass通过Exxtend技术与埃克森美孚合作,将回收聚乙烯转换为原生级原料,实现与欧盟循环法规共鸣的闭环供应。

Shaw Sports Turf在簇绒速度和全深度颜色一致性方面竞争,目标是预算确定性胜过混合草美学的大批量高中场地。CCGrass通过FIFA优选生产商地位支持的低价格系列扩大亚洲市场覆盖范围,而SIS Pitches专注于需要缝合天然根系以保持争球稳定性的橄榄球场馆的一站式混合系统。

新兴参与者探索甘蔗基纱线、无硅抗静电处理和基于AI的磨损诊断。来自土工合成材料和屋面膜的技术交叉引入了在赤道气候中延长纤维寿命的UV稳定剂包装。一旦欧盟延伸生产者责任费用在2027年完全适用,竞争强度可能会上升,推动中等规模企业与回收商合作或退出。

人工草皮行业领导者

CCGrass

Tarkett(FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group(Polytan)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:FieldTurf在梅赛德斯-奔驰体育场安装了其CORE系统,用于大学橄榄球季后赛全国冠军赛。

- 2024年10月:欧洲议会批准了欧盟橡胶颗粒填充物禁令,代表整个欧洲每年21.8万吨美元的影响。

- 2024年9月:Domo Sports Grass的甘蔗生物基草皮作为石油基纤维的可持续替代品获得市场关注。

- 2024年6月:温莎市批准了在McHugh足球综合体建设300万美元人工草皮足球场。

全球人工草皮市场报告范围

人工草皮是一种看起来像天然草的合成纤维表面。它通常用于最初或通常在草地上进行的体育运动场馆。然而,它现在用于住宅草坪和商业应用。全球人工草皮市场按用途和地理区域细分。基于用途,市场细分为接触性运动、曲棍球、网球、其他运动、休闲和景观。市场基于地理区域细分:北美、欧洲、亚太地区、南美、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 体育 | 接触性运动 |

| 曲棍球 | |

| 网球 | |

| 其他运动 | |

| 休闲 | |

| 景观 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按用途 | 体育 | 接触性运动 |

| 曲棍球 | ||

| 网球 | ||

| 其他运动 | ||

| 休闲 | ||

| 景观 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

人工草皮市场的当前价值是多少?

人工草皮市场在2025年估值为65亿美元,预计到2030年将以12.7%的复合年增长率增长至119亿美元。

人工草皮市场中哪个细分市场扩张最快?

景观应用以15.3%的复合年增长率推进,由于节水法规和较低的终身维护成本,超过了所有体育相关细分市场。

哪个地区在人工草皮市场中占据最大份额?

北美在2024年以38.2%的份额领先,受成熟的体育场更换周期和严格的干旱立法支撑。

为什么微塑料对人工草皮是一个关注点?

研究将欧洲每年16,000吨微塑料排放归因于人工草皮场地,促使淘汰橡胶颗粒填充物并推动对可持续替代品需求的法规。

制造商如何解决草皮生命周期终端处置问题?

TenCate Grass和Tarkett等公司正在投资先进的回收项目,将使用过的聚乙烯纤维转换为新树脂,符合循环经济法规和买家可持续性标准。

哪些因素影响人工草皮的总拥有成本?

主要因素包括初始安装成本、灌溉节约、维护劳动力、场地停机时间以及最终的回收或处置费用,缺水地区实现最快的投资回收期。

页面最后更新于: