高尔夫设备市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 9.24 十亿美元 |

| 市场规模 (2030) | 11.48 十亿美元 |

| 增长率 (2025 - 2030) | 4.43% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

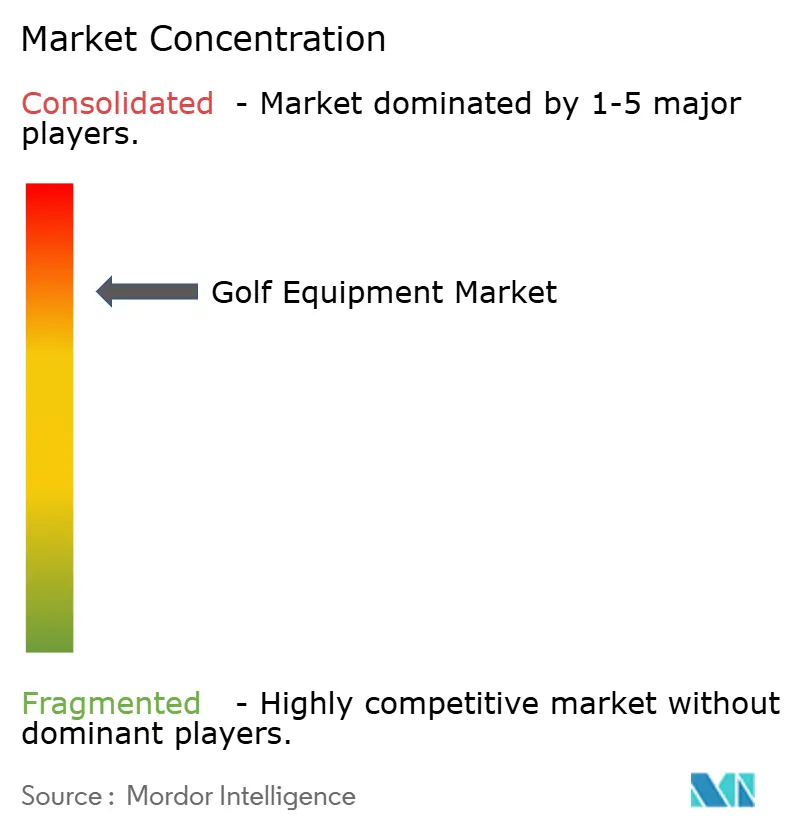

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence高尔夫设备市场分析

高尔夫设备市场规模预计在2025年为92.4亿美元,预计到2030年将达到114.8亿美元,复合年增长率稳定在4.43%。这一增长轨迹得益于创纪录的球场参与度、女性和少数族裔高尔夫球手前所未有的涌入,以及智能AI驱动球杆和模拟器的快速采用,这些对新手来说证明是无价的。在向可持续性致敬的过程中,制造商正在加速整合回收和生物基材料,与知名协会和球场运营商的环保目标保持一致。城市地区正在见证以高尔夫为中心的娱乐场所的激增,吸引新的观众群体,这一趋势得到政府补助金的支持,这些补助金为青少年和大学项目提供便利。虽然近期面临天气不可预测性和设备成本上升等挑战,但不断扩大的消费者群体和高端化趋势正在促进一致的更换周期,从而巩固了高尔夫设备市场的长期前景。

关键报告要点

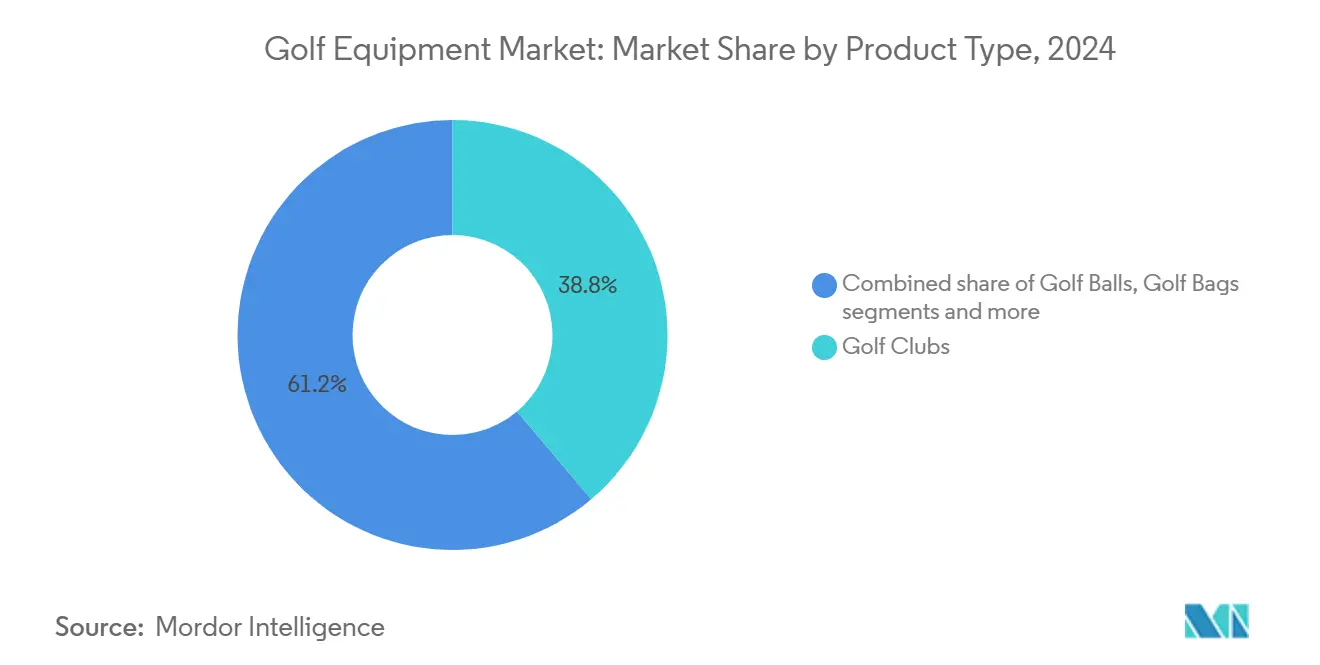

- 按产品类型,高尔夫球杆在2024年以38.84%的收入份额领先高尔夫设备市场,而服装预计到2030年将以最快的4.88%复合年增长率增长。

- 按类别,大众细分市场在2024年占据62.83%的收入份额,高端设备预计到2030年将以5.23%的复合年增长率扩张。

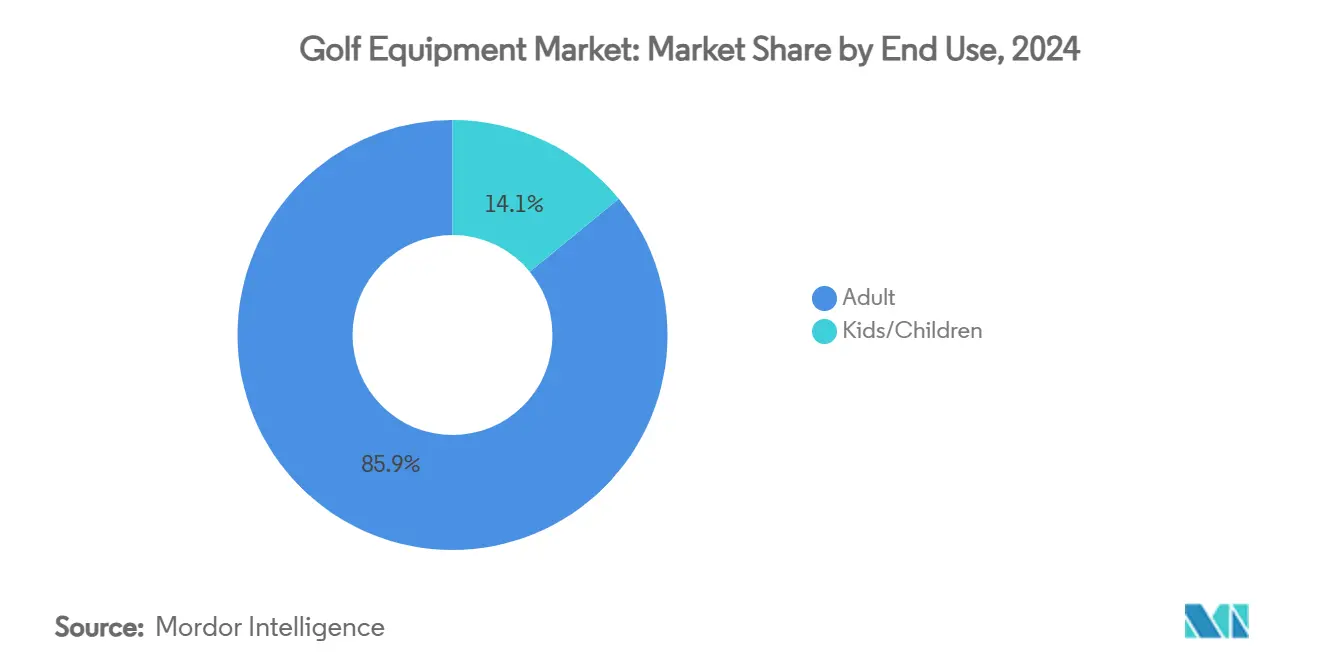

- 按最终用途,成人在2024年占据高尔夫设备市场85.92%的份额,而儿童细分市场预计到2030年将以5.54%的复合年增长率增长。

- 按分销渠道,线下商店在2024年贡献了78.23%的收入,在线销售预计到2030年将以5.95%的复合年增长率攀升。

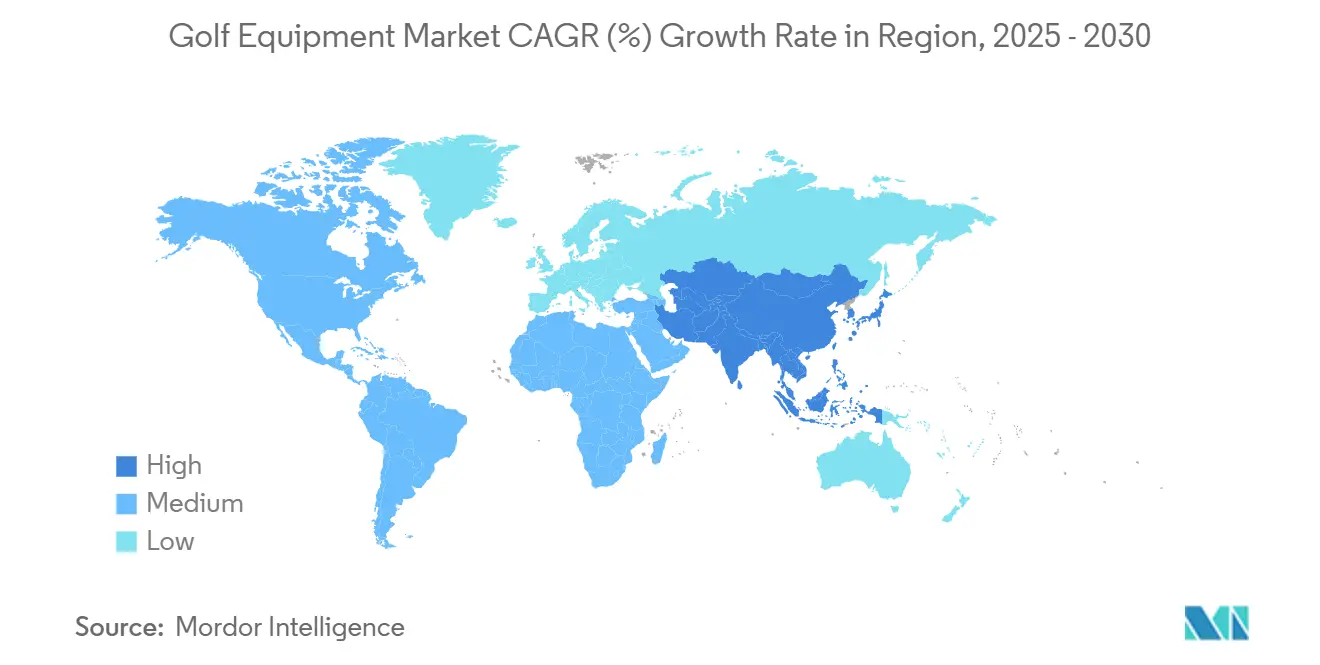

- 按地理位置,北美在2024年占据48.47%的份额,而亚太地区预计在2025年至2030年期间将录得最快的6.25%复合年增长率。

全球高尔夫设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高尔夫在年轻人和女性人群中日益受欢迎 | +0.8% | 全球,在北美和亚太地区影响最强 | 中期(2-4年) |

| 高尔夫设备技术创新 | +0.7% | 全球,由北美和欧洲主导 | 短期(≤2年) |

| 高尔夫旅游和旅行的扩张 | +0.6% | 全球,重点关注北美、欧洲豪华目的地和新兴亚太市场 | 中期(2-4年) |

| 政府和机构支持项目 | +0.5% | 北美、欧洲以及有既定高尔夫发展倡议的亚太地区精选市场 | 长期(≥4年) |

| 专注于可持续和环保产品 | +0.4% | 欧洲和北美领先,亚太地区采用率不断增长 | 中期(2-4年) |

| 高尔夫娱乐场所和模拟器游戏的增长 | +0.6% | 北美以及亚太地区和欧洲的城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高尔夫在年轻人和女性人群中日益受欢迎

据美国高尔夫基金会统计,美国女性高尔夫球手数量显著增长,在2024年达到近790万人。这标志着参与度的显著上升,从2012年的20%增加到2024年的28%[1]Source: Asia-Pacific Golf Confederation, "Golf Participation is Growing and Diversifying", www.apgc.online。这种人口结构转变代表了影响设备需求的关键结构性转变。在全球范围内,亚洲在参与度方面领先,截至2023年有2620万成年人参与高尔夫运动,女性占场外参与者的43%。该地区的突出地位进一步体现在劳力士女子世界高尔夫排名前100名球员中有56名来自亚洲。这一转变促使设备制造商开发针对性别的产品线和有针对性的营销策略,以迎合这一不断增长的细分市场。例如,2024年10月,该公司推出了面向初学者的Topgolf Shop,旨在解决2023年340万首次高尔夫球手中只有25%继续长期打球的挑战。随着制造商适应这些变化,对包容性和可达性的关注正在重塑产品开发优先级,确保行业与更多样化球员群体不断发展的需求保持一致。

高尔夫设备技术创新

公司正在利用AI驱动系统提供实时性能优化和个性化指导,增强整体高尔夫体验。例如,LIV Golf与Salesforce在2025年6月的合作旨在通过先进的AI应用革新全球运营。智能高尔夫模拟器的采用正在加速,美国有超过600万高尔夫球手使用这些系统。这种快速增长促使立法行动,如拟议的BIRDIE法案,该法案旨在解决数字领域高尔夫球场的版权保护问题。此外,Uneekor等公司与LG等技术领导者之间的合作正在促进集成模拟体验的开发,进一步增强高尔夫技术的吸引力。硬件和软件的融合不仅创造了新的收入流和客户参与机会,还重塑了传统的设备更换周期。这种技术演进特别有影响力,因为它解决了长期存在的障碍,如运动的复杂性,这在历史上阻止了新球员的参与。通过提供数据驱动的洞察和个性化指导,AI正在使高尔夫对更广泛的受众更易接近和更具吸引力,从根本上改变了运动的进行和体验方式。

高尔夫旅游和旅行的扩张

高尔夫旅游的扩张继续推动高尔夫设备市场的显著增长,因为基于目的地的高尔夫体验在旅行者中越来越受欢迎。包括美国、苏格兰、日本和阿联酋在内的成熟高尔夫市场正在经历入境高尔夫游客激增,这提升了对球杆、球、服装和配件的需求。度假村和旅游运营商越来越多地与设备品牌合作,提供高端租赁装备、试用产品和现场购买选项。例如,佛罗里达州的Cabot Citrus Farms,住宿费用起价为每晚1250美元,已成为著名的豪华目的地。该设施获得奥杜邦国际白金签名保护区认证,强调了消费者对高端和可持续高尔夫体验日益增长的偏好。在新兴市场中,区域扩张正在加速。贝宁正在建设其第一个高尔夫球场,预计将于2025年底开放,创造约250个本地就业机会,促进经济增长和旅游发展。同样,Golf Saudi正通过Aramco Team Series和PIF Saudi International锦标赛等战略倡议推动市场扩张。随着全球高尔夫旅游市场持续发展,高端产品和可持续实践的整合预计将进一步加强其对高尔夫设备行业的影响。

政府和机构支持项目

高尔夫发展的机构投资已达到前所未有的水平,推动市场的显著进步。美国高尔夫协会国家发展计划将其预算从300万美元增加到550万美元,目前支持32个州的109名球员。该计划旨在扩大其影响范围,到2027年资助1000名运动员,反映了对培养人才和扩大参与度的战略重点。基础设施发展项目在创造新市场方面也发挥着关键作用。例如,美国高尔夫协会已向匹兹堡地区公共高尔夫球场投资100万美元,整合先进的管理技术和咨询服务,优化资源管理并提高运营效率。劳动力发展倡议进一步补充了这些努力。美国高尔夫协会的绿地管理员学徒计划得到100万美元投资支持,旨在培训多达200名学徒,解决劳动力短缺问题,同时提高球场质量和可持续实践。这些综合项目通过扩大球员基础、改善设施标准和促进创新来推动高尔夫市场的可持续增长。此外,它们正在解决长期存在的可达性障碍,这些障碍历史上阻碍了市场扩张,从而为运动发展创造了更加包容和强劲的环境。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高初始投资和设备成本 | -0.9% | 全球,在新兴市场和价格敏感细分市场影响最强 | 短期(≤2年) |

| 新兴市场认知度和可达性有限 | -0.6% | 亚太新兴市场、非洲和南美 | 长期(≥4年) |

| 天气依赖性影响游戏频率 | -0.4% | 全球,在温带气候中季节性变化最明显 | 中期(2-4年) |

| 复杂性和学习曲线 | -0.5% | 全球,特别影响新球员获取和保留 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高初始投资和设备成本

高初始投资和高尔夫设备的整体成本构成重大障碍,特别是对新手和休闲球员,抑制了全球高尔夫设备市场的增长。来自Callaway、TaylorMade或Titleist等知名品牌的全套高尔夫球杆通常成本在800美元至2000美元之间。包括高尔夫球包、球、鞋、手套和服装等必需品,单个球员的总支出可能超过2500美元。这一沉重的价格标签阻止了许多预算意识强的消费者进入或继续留在这项运动中。除了设备,诸如果岭费、指导和俱乐部会员资格等持续费用放大了财务压力,加强了高尔夫作为精英运动的声誉。这些财务挑战在亚太地区、拉丁美洲和某些东欧地区的新兴市场中尤为明显,这些地区的可支配收入较低。美国高尔夫基金会(NGF)报告,在美国,成本位列流失或非高尔夫球手缺席这项运动的前三大原因。此外,对沉重设备投资的担忧使家长们谨慎,影响青少年参与,因为他们质疑孩子对这项运动的长期承诺。

新兴市场认知度和可达性有限

新兴市场,特别是亚太地区和非洲等地区,在发展高尔夫基础设施方面遇到重大障碍,尽管对这项运动的兴趣在增长,政府也给予支持。在这些地区的许多地方,高尔夫仍被视为精英运动,这加剧了现有的基础设施挑战并限制了可达性。解决这种认知需要结构良好的宣传和教育倡议来重塑公众态度并促进包容性。在这些新兴市场建设可持续的高尔夫生态系统是一个多方面的挑战,涉及设施开发、高效设备分销、综合培训项目和文化适应。这些相互关联的因素为快速市场增长创造了重大障碍,强调了长期战略规划、增加投资以及关键利益相关者之间合作的重要性,以释放市场潜力。

细分市场分析

按产品类型:高尔夫球杆领跑市场份额

2024年,高尔夫球杆占据市场38.84%的主导份额,突显了它们在这项运动中的关键作用以及推动频繁升级的不懈技术创新。主要制造商响应这一需求,推出具有卓越性能特征和定制配件选择的广泛产品线。虽然职业高尔夫球手和专门的业余爱好者倾向于高端球杆以获得竞争优势,但休闲球员通过他们对入门级和中档选择的偏好来支撑销售。现代高尔夫球杆拥有先进材料、空气动力学设计和可调节功能,不仅要求更高的价格标签,还诱使高尔夫球手更频繁地升级。设备制造商认识到这一趋势,将大量资源投入研发,精心制作与高尔夫球手愿望产生共鸣的专利创新和性能声明。

服装将成为增长最快的细分市场,预计从2025年到2030年将以4.88%的复合年增长率扩张。这种激增反映了高尔夫的文化转变,与当代时尚趋势交织在一起。服装细分市场的快速增长主要由年轻和女性高尔夫球手推动,他们将高尔夫服装视为功能性和时尚的结合。受运动服装影响,高尔夫服装现在强调吸湿排汗面料、弹性材料以及可从球场无缝过渡到休闲外出的款式。与球杆的耐用性不同,高尔夫球手经常更新他们的服装,使该细分市场受益。高尔夫和时尚品牌之间的合作正在扩大市场影响范围,开拓生活方式渠道并为设备制造商提供新的收入流,他们将服装视为与品牌建立更深层次联系的桥梁。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按类别:大众市场主导地位

2024年,大众市场类别占据了62.83%的主导份额,突显了高尔夫设备的广泛可及性以及价值驱动产品在支撑整体市场量方面的关键作用。面向新手和休闲球员,大众市场产品优先考虑功能性而非高端功能或品牌声望。利用制造和分销的规模经济,这一细分市场使公司能够在不牺牲休闲高尔夫球手质量的情况下提供有竞争力的定价。跨越大型零售商、在线平台和公共球场专业商店,大众市场类别确保高尔夫设备触及最广泛的客户群。制造商战略性地使用大众市场产品来培养品牌意识和培养客户忠诚度,经常制定升级路径,随着消费者技能和对运动投入的发展,推动他们转向高端产品。

预计从2025年到2030年以强劲的5.23%复合年增长率增长,高端细分市场表明消费者日益倾向于投资顶级设备。这一趋势与高尔夫参与度增加以及球员技能和投入度不断发展保持一致。富裕人群将高尔夫设备视为性能增强器和地位象征,推动了这种高端增长。他们乐意为质量和独特性的感知好处支付更高的费用。高端细分市场通过整合技术进步、提供定制配件服务和强调品牌声望而脱颖而出,所有这些都提升了其超越纯粹功能性的吸引力。此外,职业认可和巡回赛验证显著增强了营销努力,因为高尔夫球手倾向于行业专业人士青睐的设备。这些动态反映了体育用品中更广泛的高端化消费趋势,决策受到性能、工艺和品牌关联的影响,超越了基本设备需求。

按最终用途:成人市场领导地位

2024年,成人占据市场85.92%的主导份额,突显了高尔夫对这一人群的传统吸引力。购买高尔夫设备通常需要大量可支配收入,这通常是在职成年人的奢侈品。这一成人人群跨越休闲高尔夫球手、严肃业余爱好者和经验丰富的专业人士,每个群体都有独特的设备需求和影响产品类别和定价的购买习惯。值得注意的是,在职专业人员作为一个关键子细分市场脱颖而出,利用他们的财务手段和社交倾向为商务和休闲投资高端高尔夫设备。根据劳工统计局数据,截至2024年10月,美国有1.3389亿全职员工,表明需求增加[2]Source: Bureau of Labor Statistics, "Monthly number of full-time employees in the United States from October 2022 to October 2024", www.bls.gov。这个成人市场享有既定的购买习惯、品牌忠诚度,以及随着职业生涯中技能和收入的提高而升级设备的倾向。设备制造商认识到他们作为主要收入来源和家庭高尔夫参与决策者的重要性,将大量营销和产品开发努力投向成人消费者。

与此同时,儿童细分市场预计将实现最强劲的增长,预计2025年至2030年复合年增长率为5.54%。这种激增受到机构项目和家庭参与日益增长趋势的推动,突显了青少年参与对运动未来的重要性。主要高尔夫组织正在领导这一努力,向青少年发展倡议投入投资,从而为年轻高尔夫球手制定结构化路径。随着家长越来越多地向孩子介绍高尔夫,将其视为共享的家庭活动,该细分市场从多代设备购买中受益。然而,为年轻球员制造设备带来了自己的挑战,需要独特的规格、材料和定价。

按分销渠道:线下商店主导地位

2024年,线下商店占据78.23%的主导市场份额,突显了实体零售在高尔夫设备行业的持续重要性。传统专业商店、专业高尔夫零售商和体育用品店提供定制配件和专家咨询等不可缺少的服务,这些服务是在线平台难以复制的。高尔夫球手通常偏好选择设备的触觉体验,需要握持球杆并测试挥杆重量。这种动手互动,加上专业配件,对于优化设备选择至关重要。此外,专业建议和设备推荐经常在店内发生,培养超越单一交易的客户关系。这些实体店面也充当新产品的测试场,使制造商能够收到即时反馈并直接向潜在买家展示创新。

从2025年到2030年,在线渠道预计将以强劲的5.95%复合年增长率增长,反映了电子商务采用的更广泛趋势。直接面向消费者的策略正在获得关注,强调便利性、有竞争力的价格和更广泛的产品范围。这种数字演进通过利基在线平台得到突显,这些平台无缝地将产品教育与个性化推荐结合,为高尔夫爱好者简化购买之旅。在线领域特别与年轻消费者产生共鸣,他们欣赏送货上门的便利、无忧退货以及审查和比较产品的能力。设备制造商正在制定全渠道策略,利用在线平台进行产品教育,同时保留实体店进行动手配件和演示。这种分销动态的转变赋予小型和利基品牌直接与消费者联系的能力,绕过传统零售渠道。虽然这种竞争和创新的激增带来挑战,但它也迫使成熟玩家重新调整并与不断发展的消费者偏好保持一致,往往以其利润率为代价。

地理分析

2024年,北美占据全球高尔夫设备市场48.47%的主导份额。该地区拥有世界上最大的高尔夫参与者基础。据美国高尔夫基金会(NGF)统计,2023年约有2660万人在美国打高尔夫,比前一年增长约4%[3]Source: National Golf Foundation (NGF), "Number of people participating in golf in the United States from 2007 to 2023", www.ngf.org。该地区的主要高尔夫组织强调了这种机构支持,在球员发展和设施增强方面进行大量财务投资,从而确保对设备的持续需求。随着更多样化的参与者基础,制造商正在转向,制作与更广泛受众产生共鸣的产品和营销策略。加拿大和墨西哥在这一区域增长中发挥关键作用,促进高尔夫旅游并促进设备的跨境贸易。此外,该地区成熟的市场动态有利于高端产品销售和技术创新的快速采用。

亚太地区正在崛起,预计从2025年到2030年复合年增长率强劲达6.25%。这种增长主要由积极的政府倡议推动。一个主要例子是Golf Saudi的战略努力,包括Aramco Team Series和PIF Saudi International锦标赛。同时,基础设施正在蓬勃发展,越南、印度尼西亚和其他新兴市场涌现新球场。该地区的扩张进一步受到可支配收入增加、蓬勃发展的高尔夫旅游业以及亚洲球员在全球巡回赛中日益突出的地位的支持,这反过来刺激了当地参与和设备销售。在亚太地区内,中国、日本和印度作为最大的市场脱颖而出,每个都展现出独特特征:中国正在快速发展其高尔夫基础设施,日本在其成熟市场中倾向于高端设备,印度新兴的中产阶级越来越将高尔夫视为地位象征。

欧洲的高尔夫场景蓬勃发展,得益于1400万高尔夫球手的坚实基础和大量机构支持。R&A令人印象深刻的2亿英镑十年投资证明了这种支持,旨在促进参与。Srixon等公司正在倡导全面的环境愿景和环保产品线。同时,高尔夫球场认证项目,如GEO认证®发展认可,正在引导设施走向可持续实践。与此同时,南美、中东和非洲正在成为高尔夫设备市场的新前沿。基础设施项目,如贝宁的首个高尔夫球场和沙特阿拉伯大胆的高尔夫旅游推动,正在点亮道路。然而,这些地区面临挑战:设备分销障碍、成本相关壁垒和普遍缺乏认知。幸运的是,在政府支持和国际投资下,许多这些问题正在得到解决,为适应性设备制造商揭示新机遇。

竞争格局

高尔夫设备市场是集中的,主要玩家持有重要市场份额,而区域和利基品牌保持竞争压力。Topgolf、Callaway Brands Corp.、Misto Holdings Corp.、住友橡胶工业株式会社、美津浓公司和TaylorMade Golf Co. Inc.等领先公司利用其广泛的产品组合和强大的全球分销网络。

市场增长受到材料和技术进步、职业高尔夫球手代言以及新兴地区高尔夫参与度增加的推动,这些共同塑造了其动态。同时,制造商正在将智能传感器和连接功能嵌入高尔夫设备中,实现数据驱动的客户体验并促进市场创新。

新兴颠覆者正在利用技术和直接面向消费者的商业模式来挑战成熟玩家。此外,像Greenup这样专注于可持续性的公司正在引入环保替代品,如由回收咖啡渣制成的高尔夫球座,以迎合环保意识的消费者。竞争格局也受到潜在所有权变化的影响。报告表明TaylorMade的私募股权所有者正在为潜在出售做准备,这一发展可能显著重塑市场动态并改变竞争定位。

高尔夫设备行业领导者

-

Topgolf Callaway Brands Corp.

-

Misto Holdings Corp.

-

住友橡胶工业株式会社

-

TaylorMade Golf Co. Inc.

-

美津浓公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Callaway Apparel推出了Callaway Legacy Collection,这是一个全新的高尔夫服装系列,无缝融合传统与现代多功能性,具有大学风格徽章、运动对比拼接和提花面料等精致细节,以增强性能和透气性。

- 2025年4月:Lupr在经过近两年的开发后正式进入高端高尔夫服装市场,首次推出以回收材料制成的高质量polo衫和中层服装系列,体现现代可持续性。Lupr的春夏系列现已在英国全境销售,强调其产品的低调奢华和环保责任。

- 2025年4月:阿迪达斯推出其Originals Golf系列,将标志性的三叶草标志和经典运动鞋轮廓如Gazelle、Stan Smith、Samba和Superstar带到高尔夫球场,为男女提供现代更新。据品牌介绍,该系列融合了70年代和80年代的复古阿迪达斯传统与现代高尔夫性能,推出了COURSECUP等新鞋履和受运动和街头服装趋势启发的大胆时尚配色服装。

- 2025年2月:Srixon推出了最新一代SOFT FEEL高尔夫球,采用更新的FastLayer Core,提供增加的球速以增强距离,同时在击球时保持令人无法抗拒的柔软手感。据品牌介绍,新设计包括338 Speed Dimple Pattern,可改善空气动力学性能,以及柔软薄覆盖层,可提供更好的果岭边旋转,SOFT FEEL BRITE和SOFT FEEL LADY等选择迎合不同球员偏好。

全球高尔夫设备市场报告范围

高尔夫是一项精密球类运动,球员使用球杆,目标是用尽可能少的杆数将球击入球场上的一系列洞中。它结合了技巧、策略和体育精神,吸引着全世界的爱好者。

高尔夫设备市场按产品类型、分销渠道和地理位置进行细分。基于产品类型,市场细分为高尔夫球杆、高尔夫球、高尔夫球包和配件、服装和鞋履。市场按分销渠道细分为线下和线上零售店。市场还涵盖北美、欧洲、亚太地区、南美以及中东和非洲等主要地区的全球级别分析。对于每个细分市场,市场规模和预测基于价值(百万美元)进行。

| 高尔夫球杆 |

| 高尔夫球 |

| 高尔夫球包和配件 |

| 服装 |

| 鞋履 |

| 其他产品类型 |

| 大众 |

| 高端 |

| 成人 |

| 儿童 |

| 线下渠道 |

| 线上渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 高尔夫球杆 | |

| 高尔夫球 | ||

| 高尔夫球包和配件 | ||

| 服装 | ||

| 鞋履 | ||

| 其他产品类型 | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按最终用途 | 成人 | |

| 儿童 | ||

| 按分销渠道 | 线下渠道 | |

| 线上渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

高尔夫设备市场的当前价值是多少?

高尔夫设备市场预计在2025年为92.4亿美元。

哪个产品类型细分市场产生最多收入?

高尔夫球杆仍是最大细分市场,占2024年收入的38.84%。

亚太地区预测的复合年增长率是多少?

预计亚太地区从2025年到2030年将录得6.25%的复合年增长率。

在线销售增长有多重要?

在线渠道预计将以5.95%的复合年增长率扩张,是分销类别中最快的。

页面最后更新于: