阿根廷心血管设备市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

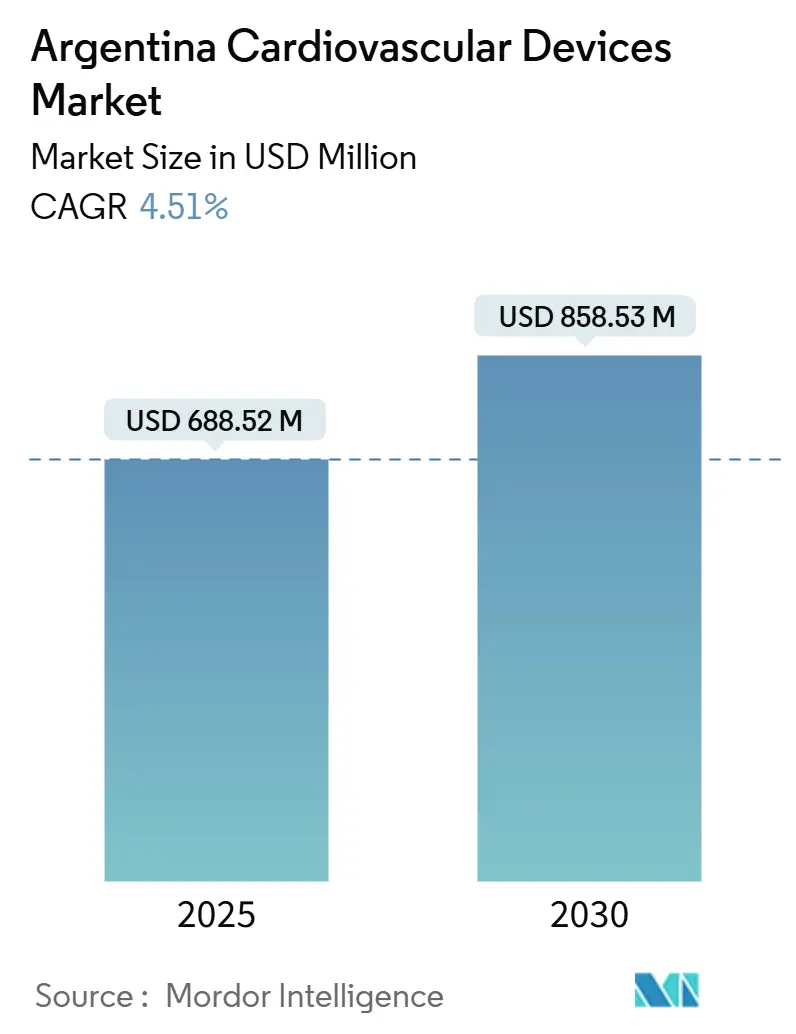

| 市场规模 (2025) | 688.52 百万美元 |

| 市场规模 (2030) | 858.53 百万美元 |

| 增长率 (2025 - 2030) | 4.51% CAGR |

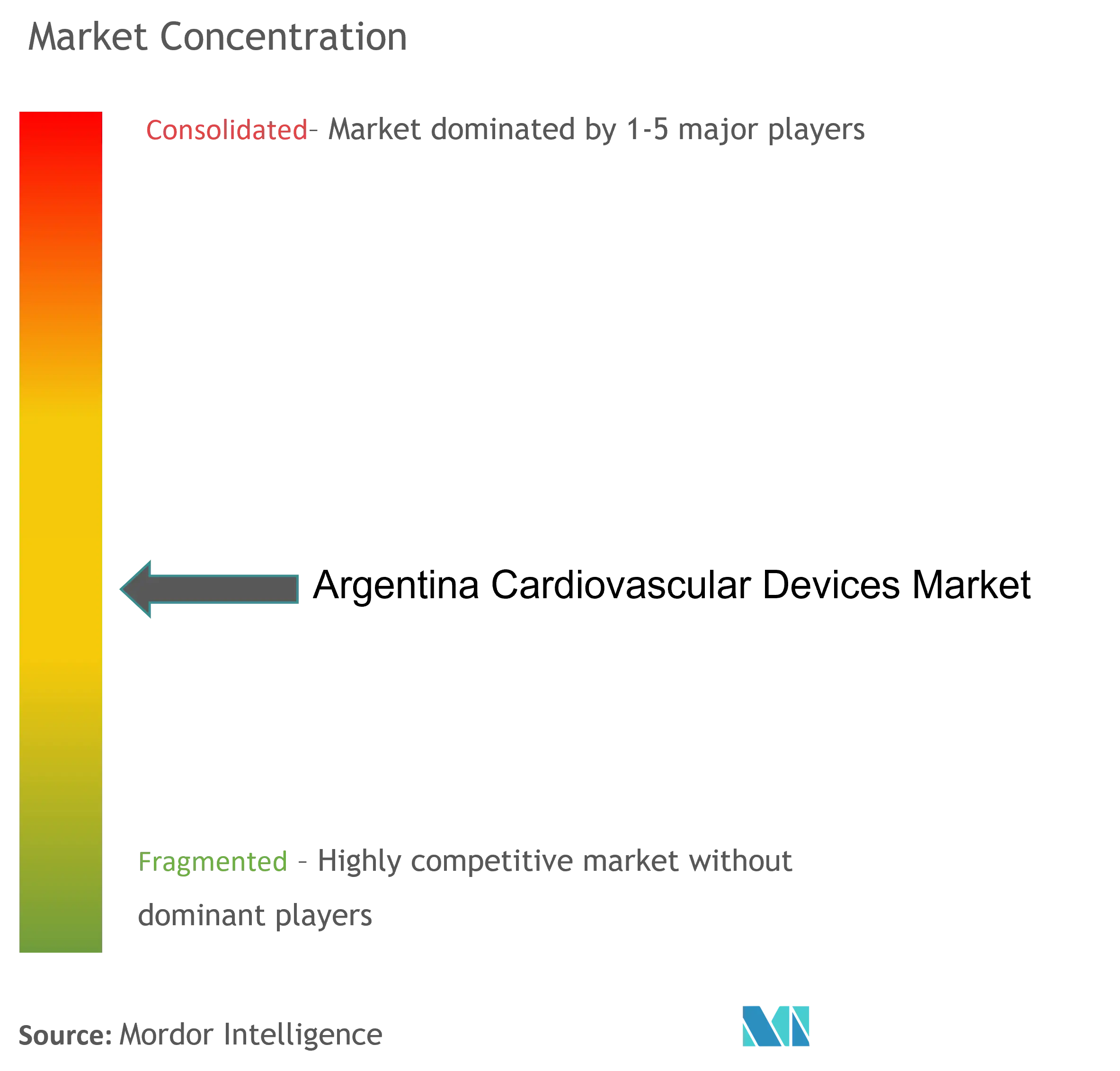

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence阿根廷心血管设备市场分析

阿根廷心血管设备市场规模预计2025年为6.8852亿美元,预期到2030年将达到8.5853亿美元,在预测期间(2025-2030年)的复合年增长率为4.51%。

高风险患者集中度、私人保险快速普及、导管室容量扩张以及ANMAT快速通道审批途径正在扩大手术量,特别是冠脉、电生理和结构性心脏介入治疗。货币贬值正在加速租赁和按使用付费模式的采用,这些模式降低了医院的前期成本,而与巴西的国内贸易协定正在加剧入门级细分市场的价格竞争。跨国制造商正在将供应链本土化以应对海关延误,并推出分级产品组合以满足高端和价值导向买家的需求。在需求方面,省级劳动力短缺正在提高对远程监测和可穿戴诊断设备的兴趣,以弥补专科护理的不足。总的来说,这些力量正在引导阿根廷心血管设备市场朝着平衡临床复杂性与可负担性的解决方案发展。

报告要点

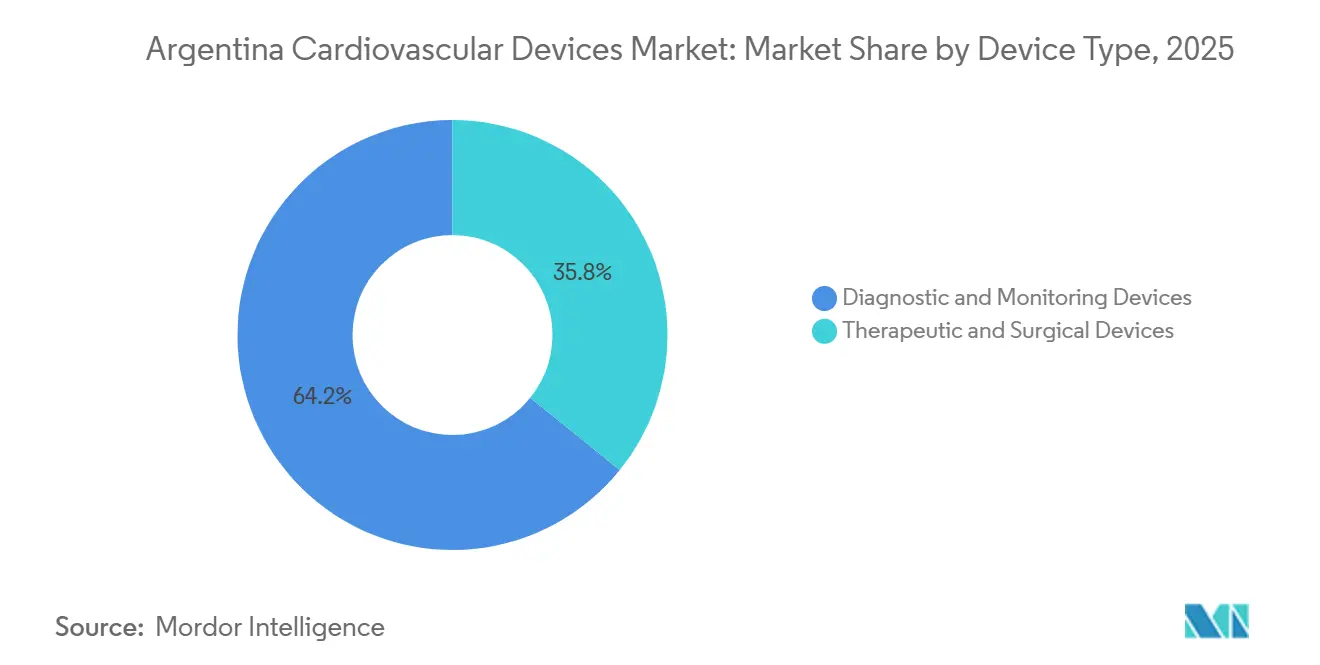

- 按设备类型分类,诊断和监测解决方案在2024年占阿根廷心血管设备市场份额的64.20%,同时该细分市场到2030年以5.13%的复合年增长率推进。

- 按应用分类,冠心病在2024年占阿根廷心血管设备市场规模的42.21%,仍是最大的收入贡献者,结构性心脏病预计在2025-2030年间以最快的6.04%复合年增长率扩张。

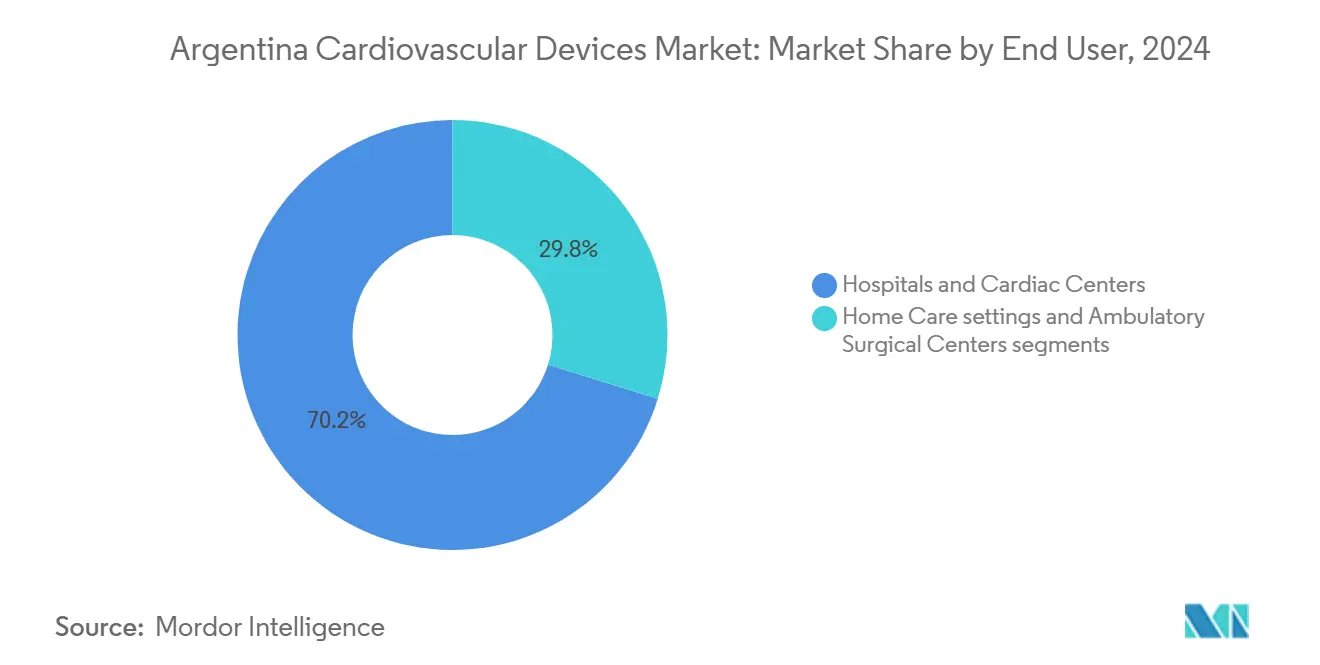

- 按最终用户分类,医院和心脏中心在2024年占阿根廷心血管设备市场规模的70.20%份额,而家庭护理环境以6.91%的复合年增长率领先增长。

阿根廷心血管设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%复合年增长率预测影响 | 地理相关性 | 峰值影响 |

|---|---|---|---|

| 高血压和糖尿病人群集中的高患病率 | ~+1.8 | 全国性,集中在城市中心 | 长期(≥5年) |

| 私人医疗保险快速普及推动择期介入治疗 | ~+1.2 | 城市中心,特别是布宜诺斯艾利斯 | 中期(约3-4年) |

| 导管室基础设施扩张 | ~+0.9 | 主要城市,在省级地区扩张有限 | 中期(约3-4年) |

| ANMAT高风险心血管植入物快速通道途径(2024年)便利市场准入 | ~+0.7 | 全国性 | 短期(≤2年) |

| 阿根廷比索贬值刺激进口设备租赁和按使用付费模式 | ~+0.6 | 全国性,在私人医疗保健部门影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高血压和糖尿病人群高患病率

阿根廷心血管设备市场增长牢固地根植于疾病负担。注册数据显示22.3%的STEMI患者到达时伴有心力衰竭,使住院死亡率上升至28.4%,突出了血流动力学监测、植入式心律转复除颤器和机械循环支持的需求[1]来源:Gustavo Massoullié,《在中等收入国家入院时并发ST段抬高型心肌梗死的心力衰竭》,Current Problems in Cardiology。。全国高血压监测识别出未控制的血压是主要的可改变风险因素,提升了对流动血压监测仪和可穿戴诊断设备的需求[2]来源:国家卫生部,《心血管疾病》,Argentina.gob.ar。。因此,设备制造商正在优先考虑能够管理共病特征的多参数植入物,而不是单一适应症工具。

私人医疗保险快速普及

取消保费上限允许保险公司在2024年将价格上调高达40%,为高收入群体解锁更丰富的福利层级,并刺激对择期TAVR、房颤消融和无导线起搏器手术的需求thinkglobalhealth.org。私人网络中的医院现在每进行一例公共部门病例就进行3.6例择期介入治疗,将OEM营销预算转向高端产品线。同时,公立医院面临更换周期放缓,促使供应商推出旗舰设备的简化版本。

导管室基础设施扩张

阿根廷在2022年至2024年间增加了21个导管室,将安装基数提升至127个,扩大了冠脉、结构性和外周介入治疗的可及性。然而,设备价格以当地货币计算上涨了300-500%,而报销率停滞不前,促使医院专注于高急症病例而非盈利性c5n.com。具有模块化升级路径和基于结果定价的供应商通过让提供者逐步扩大能力而获得吸引力。

ANMAT高风险植入物快速通道途径

ANMAT在2024年引入了简化的档案审查,减少了III级和IV级心血管设备的测试冗余。早期采用者报告称,下一代心脏瓣膜和电生理系统的审批周期压缩至8个月以内,缩短了全球发布与阿根廷首发之间的滞后时间。这种可预测性正在激励跨国公司将阿根廷纳入区域推广的第一波,从而增加新疗法的国内管道,并为复合年增长率贡献0.7个百分点。

比索贬值推动租赁和按使用付费模式

货币疲软导致以美元计价的设备价格膨胀,使许多提供商无法进行直接采购。较大的分销商通过将维护和耗材打包到按手术收费的租赁计划来应对,将资本支出削减60%。租赁现在覆盖了28%的实验室影像资本支出,预计到2030年将达到45%,促进了高成本3D制图、OCT和机器人导航平台的推广。

限制因素影响分析

| 限制因素 | (~)%复合年增长率预测影响 | 地理相关性 | 峰值影响 |

|---|---|---|---|

| 下一代TAVR和VAD手术的报销覆盖有限 | ~-1.5 | 全国性 | 中期(约3-4年) |

| 布宜诺斯艾利斯省外电生理专家短缺 | ~-0.8 | 布宜诺斯艾利斯外的省级地区 | 长期(≥5年) |

| 竞争性国内政策偏向低成本巴西进口产品 | ~-0.7 | 全国性,在公共医疗保健部门影响更大 | 中期(约3-4年) |

| 持续的海关延误增加救生植入物的交期 | ~-0.5 | 全国性,影响所有依赖进口的手术 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

布宜诺斯艾利斯外电生理专家短缺

阿根廷注册电生理专家不足80名,62%在首都执业,限制了省级医院的高级心律管理手术。在多中心试验中,老年群体的心脏植入式电子设备远程监测将计划外就诊减少38%,突出了远程心脏病学在抵消人力短缺方面的作用doi.org。推广云连接植入物和基于AI的心律失常分流的设备供应商正在服务不足的省份中脱颖而出。

竞争性国内政策偏向低成本巴西进口产品

南共市免税政策和汇率差异使巴西供应商能够在商品化ECG、监测仪和基础导管上击败跨国公司。公共招标现在规定与巴西基准一致的价格上限,挤压高端品牌的毛利率。作为回应,全球OEM正在将上一代产品重新包装为价值线,以保留份额,同时在私立医院保持旗舰产品定价。

细分市场分析

按设备类型:诊断扩大,治疗多样化

诊断和监测设备凭借其在初级、二级和三级护理中的广泛适用性,在2024年占阿根廷心血管设备市场规模的64.20%。ECG、Holter和经胸超声心动图平台仍是主要设备;由AI驱动的决策支持减少解释时间,需求得到加强。到2030年强劲的5.13%复合年增长率得到家庭监测采用上升和设备持续小型化的支撑。阿根廷心血管设备市场还受益于医院采用集成超声血管造影套件,这降低了转诊流失并改善了通量。

治疗和外科设备在数量上落后,但在价值上表现出色,DES、生物可吸收支架和无导线起搏器吸引了大部分研发资金。一旦比索贬值放大以美元计价的进口成本,定价压力就会加剧。因此医院优先考虑具有经过验证的结果提升的设备,如在小血管疾病中的药物涂层球囊。能够将植入物与灵活融资和本地医生培训打包的供应商在阿根廷心血管设备市场不断扩大的治疗份额中保持优势。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:冠脉主导地位,结构性心脏上升

冠心病介入治疗在2024年占阿根廷心血管设备市场份额的42.21%,受成熟的PCI路径和高STEMI发病率支撑。尽管报销紧张,一次性用品量仍然很高,因为球囊预处理和DES套件被视为救生必需品。然而,前瞻性增长受到饱和城市中心初级PCI量平稳的调节。

结构性心脏病代表增长最快的应用,预计复合年增长率为6.04%。TAVR手术适应症扩大至中风险患者,而二尖瓣和三尖瓣修复设备从试验转向早期商业阶段。在纯主动脉瓣反流病例中95%以上的手术成功率已将转诊模式转向侵入性较小的解决方案frontiersin。心力衰竭管理设备,包括植入式血流动力学传感器,随着医院寻求减少再入院的工具而获得购买力。

按最终用户:医院核心,家庭护理速度

医院和心脏中心在2024年控制了阿根廷心血管设备市场规模的70.20%,得益于集中的导管室容量和核成像资产,如389台SPECT和42台PET扫描仪iapn。然而,经济逆风迫使管理者在报销未能抵消进口支架成本时限制择期手术。因此医院倾向于最大化多学科使用并最小化每例消耗品费用的平台。

家庭护理环境以6.91%的复合年增长率前进,利用远程CIED监测和可穿戴ECG贴片,将数据直接传输到云仪表板。按使用付费订阅模式使缺乏资本预算的省级诊所在财务上容易接受采用。实时标记可操作心律失常事件的AI分流算法的流入进一步加速采用,加强了家庭护理在阿根廷心血管设备市场中日益增长的作用。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

布宜诺斯艾利斯省在2024年产生了全国47%的心血管手术,受益于拥有该国62%的电生理劳动力和最密集的导管室网络。这种集中度塑造了公司发布策略,优先考虑在城市中心的关键意见领袖(KOL)采用,然后再推广到二级城市。私人保险公司为择期结构性心脏介入治疗提供资金,布宜诺斯艾利斯的阿根廷心血管设备市场规模每年增长6.5%。

包括科尔多瓦、罗萨里奥和圣菲的中部走廊贡献了28%的手术量,在激进的私立医院扩张推动下以8.1%的复合年增长率扩张。省政府共同投资于将农村诊所连接到城市专家的远程心脏病学中心,促进对远程监测设备的需求。提供基于云的心律失常分析的供应商在该走廊看到其全国销售额的30%。

西北和巴塔哥尼亚地区合计仅提供13%的介入活动,但预计到2030年将以9.4%的最高复合年增长率增长,受采矿收入和公私合作伙伴关系的帮助。然而,这些地区面临更长的海关交期,因为货物通过布宜诺斯艾利斯进入,然后陆路运输。拥有区域仓库的分销商将交付周期减半,相对于仅限于首都仓库的竞争对手获得份额。

竞争格局

五家跨国公司--美敦力、雅培、波科、爱德华生命科学和泰尔茂--在2024年持有阿根廷心血管设备市场收入的大部分。本地分销商Promedon与巴西OEM合作供应具有成本效益的诊断导管,突出了区域价格敏感性。

战略举措包括美敦力2025年推出以比索计价的租赁计划,捆绑导管室机器人、影像和服务。雅培在科尔多瓦建立了培训中心,提供TAVI模拟实操培训,在第一年内认证了60名介入心脏病专家。波科引入了风险分担合同,如果12个月时目标病变血管重建超过6%,则退还支架费用。国内公司Griensu在埃塞萨机场附近安装了保税仓库,将海关清关时间缩短40%。

阿根廷心血管设备行业领导者

戈尔公司

西门子医疗

美敦力

佳能医疗系统公司

飞利浦医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:阿根廷介入心脏病学院警告称,300-500%的设备成本通胀正在危及公立和私立医院的支架供应。

- 2024年2月:政府放松了私人医疗保险定价管制,引发高达40%的保费上涨,重塑了择期心血管手术的需求。

- 2024年12月:ANMAT发布第11362/2024号处理决定,根据健康食品促进法更新健康产品标签,重申其对医疗设备监管的积极监督

阿根廷心血管设备市场报告范围

根据报告范围,心血管设备用于治疗或预防不同的心血管疾病。阿根廷心血管设备市场按设备类型(诊断和监测设备(心电图(ECG)、远程心脏监测和其他诊断和监测设备)和治疗和外科设备(心脏辅助设备、心脏节律管理设备、导管、移植物、心脏瓣膜、支架、其他治疗和外科设备))进行细分。报告提供上述细分市场的价值(以百万美元为单位)。

| 诊断和监测设备 | ECG系统 | |

| 远程心脏监测仪 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 血流储备分数(FFR)系统 | ||

| 治疗和外科设备 | 冠脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心脏节律管理 | 起搏器 | |

| 植入式心律转复除颤器 | ||

| 心脏再同步治疗设备 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物假体瓣膜 | ||

| 心室辅助设备 | ||

| 人工心脏 | ||

| 移植物和补片 | ||

| 其他心血管外科设备 | ||

| 冠心病 |

| 心律失常 |

| 心力衰竭 |

| 结构性心脏病 |

| 高血压 |

| 其他 |

| 医院和心脏中心 |

| 家庭护理环境 |

| 门诊手术中心 |

| 按设备类型 | 诊断和监测设备 | ECG系统 | |

| 远程心脏监测仪 | |||

| 心脏MRI | |||

| 心脏CT | |||

| 超声心动图/超声 | |||

| 血流储备分数(FFR)系统 | |||

| 治疗和外科设备 | 冠脉支架 | 药物洗脱支架 | |

| 裸金属支架 | |||

| 生物可吸收支架 | |||

| 导管 | PTCA球囊导管 | ||

| IVUS/OCT导管 | |||

| 心脏节律管理 | 起搏器 | ||

| 植入式心律转复除颤器 | |||

| 心脏再同步治疗设备 | |||

| 心脏瓣膜 | TAVR/TAVI | ||

| 机械瓣膜 | |||

| 组织/生物假体瓣膜 | |||

| 心室辅助设备 | |||

| 人工心脏 | |||

| 移植物和补片 | |||

| 其他心血管外科设备 | |||

| 按应用 | 冠心病 | ||

| 心律失常 | |||

| 心力衰竭 | |||

| 结构性心脏病 | |||

| 高血压 | |||

| 其他 | |||

| 按最终用户 | 医院和心脏中心 | ||

| 家庭护理环境 | |||

| 门诊手术中心 | |||

报告中回答的关键问题

阿根廷心血管设备市场在2025年有多大?

2025年为6.5968亿美元,预计以4.5%的复合年增长率增长,到2030年达到8.5833亿美元。

哪个设备类别持有最大份额?

冠脉和外周设备在2024年以34%的收入份额领先,受广泛支架使用推动。

结构性心脏设备的关键增长驱动因素是什么?

ANMAT快速通道途径减少审批时间,促进TAVR和相关植入物的采用。

比索波动如何影响采购决策?

货币贬值正在推动医院转向降低前期资本需求的租赁和按使用付费模式。

为什么布宜诺斯艾利斯外的专家短缺是一个问题?

只有38%的电生理专家在省级地区执业,限制了高级心律管理手术的可及性,刺激了对远程监测解决方案的需求。

页面最后更新于: