飞机舱门市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

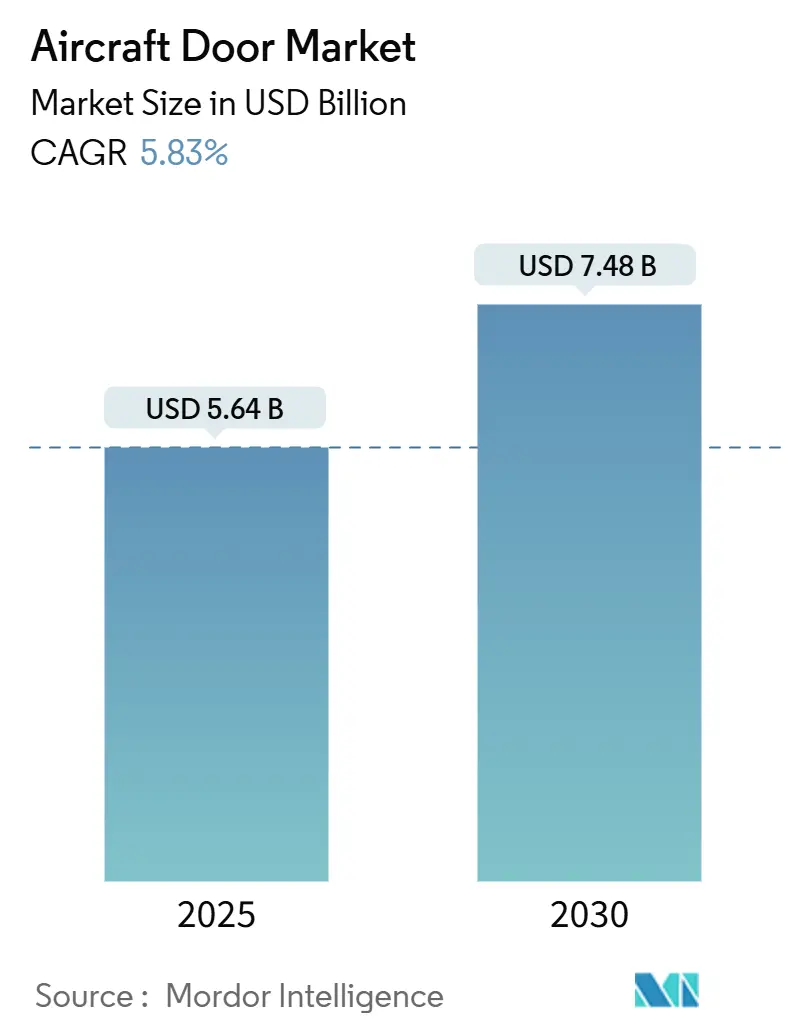

| 市场规模 (2025) | 5.64 十亿美元 |

| 市场规模 (2030) | 7.48 十亿美元 |

| 增长率 (2025 - 2030) | 5.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报飞机舱门市场分析

飞机舱门市场规模在2025年估值为56.4亿美元,预计到2030年将达到74.8亿美元,复合年增长率为5.83%。增长建立在空客和波音创纪录的商业订单积压、全球机队扩张以及更严格的安全期望推动航空公司升级舱门系统的基础上。不断增长的eVTOL生产计划、与全球机队老化相关的售后市场激增,以及向电动驱动的转变进一步提升了需求。北美的主导地位依托于其深厚的OEM和MRO基础,而亚太地区的供应链投资预示着下一波需求浪潮。与此同时,减重20%的复合材料设计以及监管机构要求的实时监控正在重塑产品规格。[1]联邦航空管理局,"适航指令;波音公司飞机",faa.gov

关键报告要点

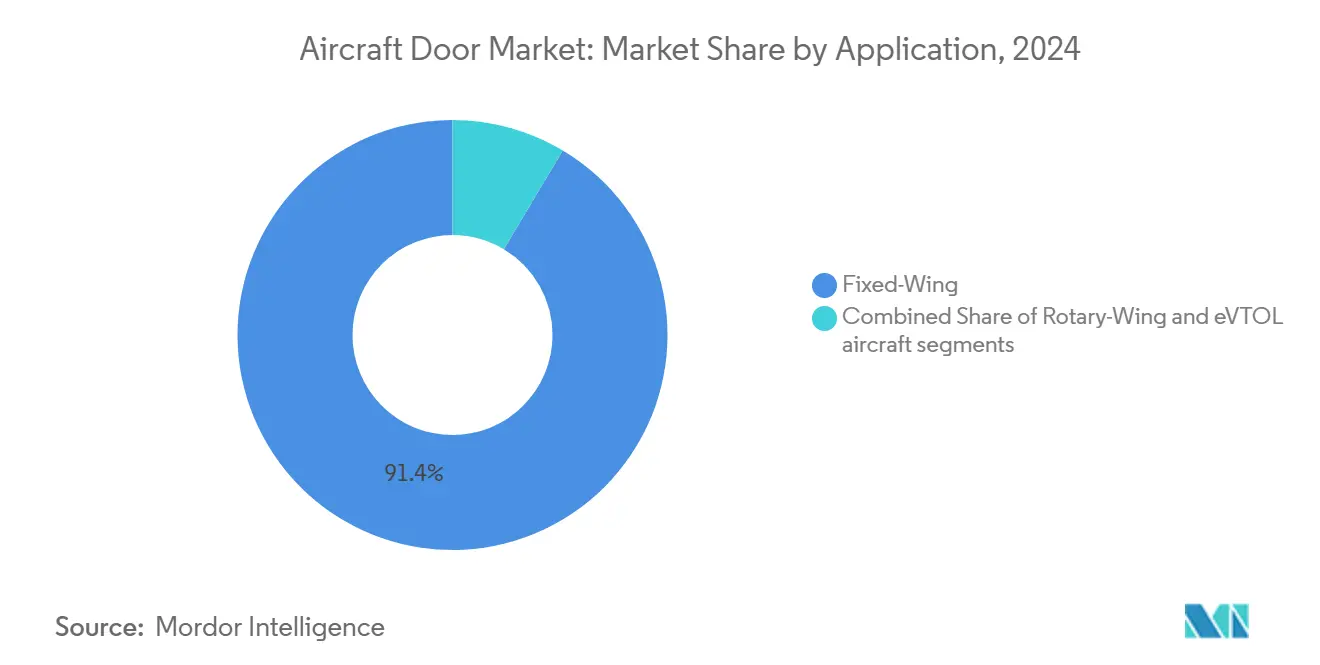

- 按应用分类,固定翼飞机舱门在2024年占据91.42%的市场份额,而eVTOL细分市场预计到2030年将以8.34%的复合年增长率增长。

- 按舱门类型分类,乘客舱门在2024年占飞机舱门市场规模的45.95%,并在2030年前以5.48%的复合年增长率推进。

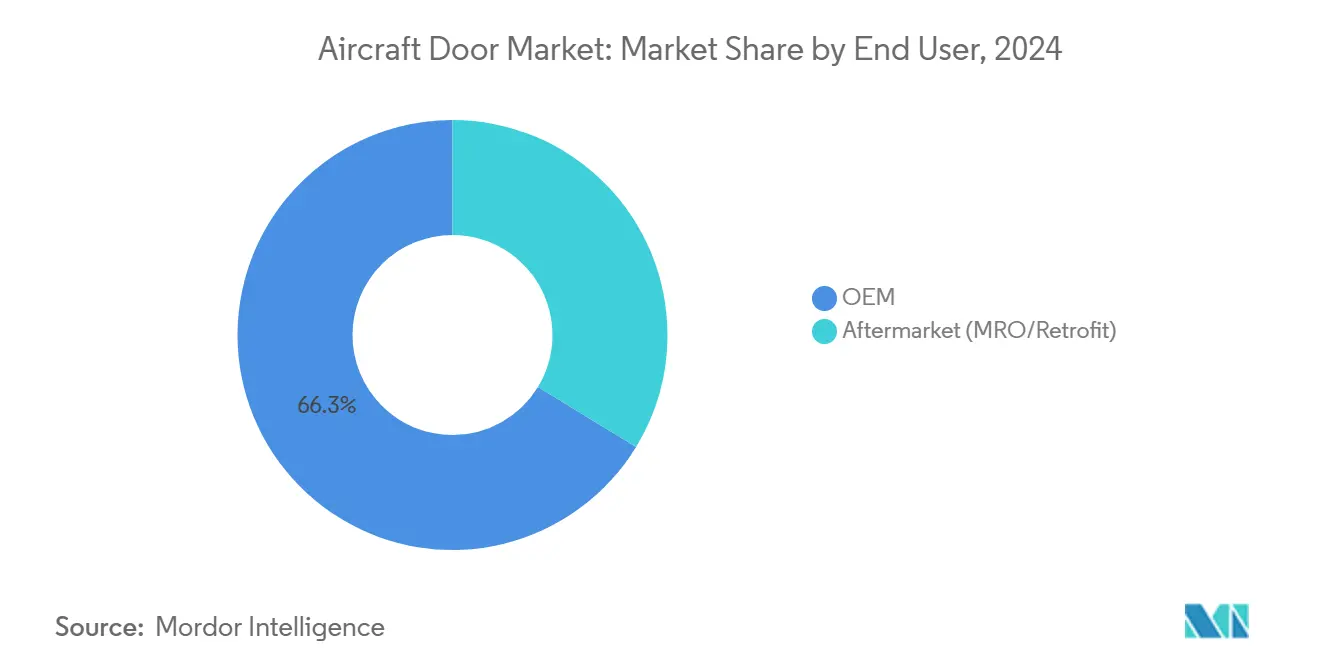

- 按最终用途分类,OEM细分市场在2024年占据66.29%的收入,而售后市场预计在2025年至2030年间以6.37%的复合年增长率扩张。

- 按机构分类,液压系统在2024年保持52.81%的份额,而电动驱动预计到2030年将以7.05%的复合年增长率上升。

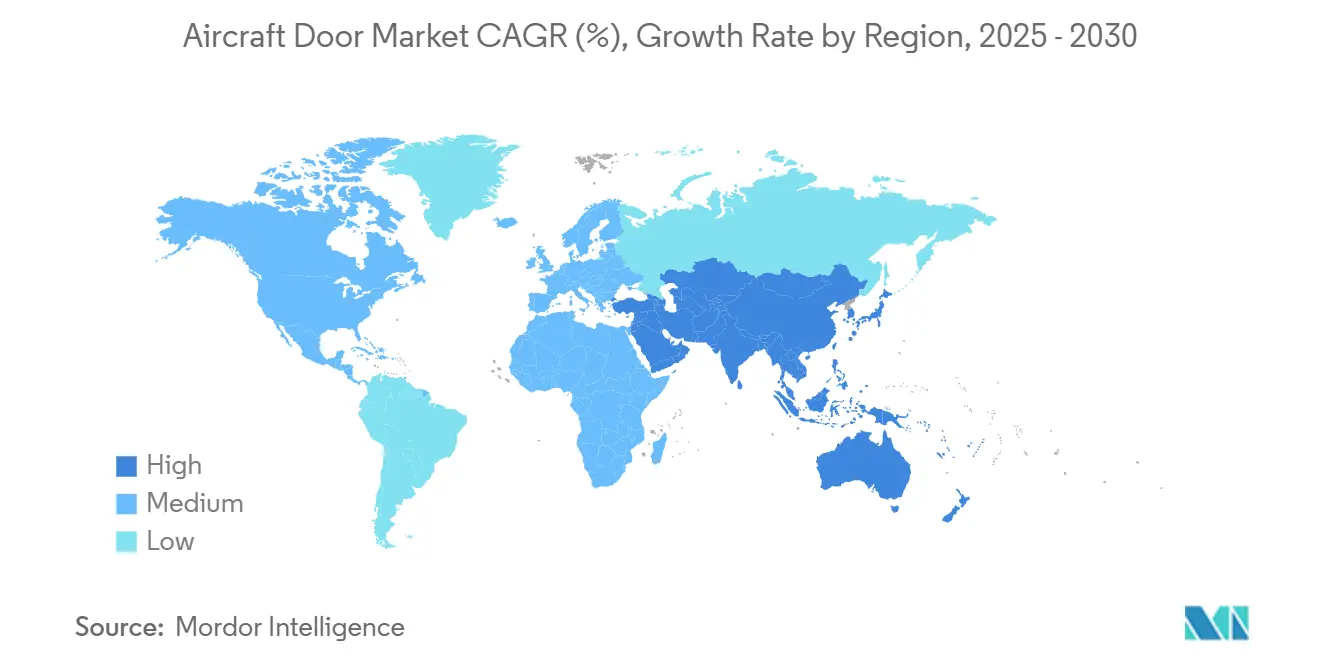

- 按地理区域分类,北美在2024年收入中占据38.32%;亚太地区预计到2030年将实现最快的6.79%复合年增长率。

全球飞机舱门市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 机队扩张和飞机交付量激增 | +1.8% | 全球(亚太地区、北美) | 长期(≥ 4年) |

| 轻量化复合材料采用以提高燃油效率 | +1.2% | 全球(北美、欧洲) | 中期(2-4年) |

| 更严格的乘客安全和疏散规定 | +0.9% | 全球(北美、欧洲) | 短期(≤ 2年) |

| 客机改货机转换热潮 | +0.7% | 全球(亚太地区、北美) | 中期(2-4年) |

| 城市空中交通(eVTOL)舱门创新 | +0.5% | 北美、欧洲、发达亚太地区 | 长期(≥ 4年) |

| 老化机队MRO舱门更换 | +0.4% | 全球(拥有较老机队的地区) | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

机队扩张和飞机交付量激增

创纪录的未完成订单--空客8,658架和波音5,595架在2024年末--为飞机舱门市场创造了多年可见度。以目前的生产速度,积压订单需要大约14年才能清理完毕,促使供应商锁定长期产能。空客预计20年内将交付超过42,000架飞机,迫使舱门供应商扩建工厂并采用更快的生产方法,如弗劳恩霍费尔IWU的四小时热塑性工艺,年产4,000个舱门。[2]弗劳恩霍费尔IWU,"材料和生产新概念大幅减少飞机舱门制造时间",iwu.fraunhofer.deMRO提供商也紧随其后,设施增加了更高的机库门以处理宽体机流量。

轻量化复合材料采用以提高燃油效率

先进的CFRP和热塑性复合材料将舱门重量减少多达20%,降低燃油消耗并延长维护间隔。柯林斯航空航天的一体式热塑性舱门通过用焊接替代机械紧固件,将生产时间从110小时缩短至4小时。[3]柯林斯航空航天,"飞行的未来",collinsaerospace.com赫氏公司的快速固化HexPly M51预浸料支持更高的生产节拍,同时保持结构完整性。这些材料与电动执行器易于集成,加强了行业向更电动飞机(MEA)架构的转变。

更严格的乘客安全和疏散规定

在2024年舱门面板事故后,FAA将波音置于严格监管之下,并发布了涵盖盥洗室和货舱门锁的指令。NTSB随后对B757舱门锁发出紧急检查建议。运营商现在采用实时锁扣状态传感器和预测警报,在登机口离港前标记异常。这些要求将乘客舱门推到聚光灯下,加速了老旧机队的改装活动。

客机改货机转换热潮

在过去二十年中,预期的750架P2F转换提升了对能承受高循环增压的大型货舱门的需求。尽管窄体机转换在2025年可能减少到少于50架,宽体机位置仍然价格昂贵。仅舱门安装在窄体机架上就可达610万美元,在宽体机上超过1400万美元,巩固了货舱门作为高价值售后市场利基的地位。

约束因素影响分析

| 约束因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高研发和认证成本壁垒 | -0.8% | 全球(新兴市场影响更大) | 中期(2-4年) |

| 原材料价格和供应链波动 | -0.6% | 全球(供应链受限地区) | 短期(≤ 2年) |

| 冗长的监管审批周期 | -0.5% | 全球(北美、欧洲) | 中期(2-4年) |

| 舱门故障事件后OEM风险规避加剧 | -0.4% | 全球(北美) | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

高研发和认证成本壁垒

FAA加强审查使测试协议成倍增加,提高了原型成本,阻止了较小参与者的进入。每个材料或驱动转变都会引起新的认证路径,延长项目周期,并将议价能力倾向于能够在广泛产品线上分摊合规费用的大型一级集成商。

原材料价格和供应链波动

2024-2025年航空级碳纤维短缺迫使舱门项目双重采购树脂并储备较长交货期项目。随着供应商竞相清理积压,质量问题攀升,促使额外检查步骤。这些举措提高了营运资本需求,抑制了新技术舱门的利润扩张。

细分分析

按应用分类:传统机队和城市空中交通之间的需求分配

固定翼细分市场在2024年占飞机舱门市场91.42%的份额,由窄体飞机支撑,占全球机队的62%。随着航空公司青睐单通道飞机用于中程航线,这种主导地位可能会扩大。商务和通用航空因私人旅行保持弹性而扩张,鼓励MRO升级。军事项目提供稳定的产量,因为美国国防支出在2024年达到8,860亿美元。

eVTOL细分市场8.34%的复合年增长率吸引了Eve Air Mobility等新进入者,该公司选择Latecoere作为其舱门供应商,交付从2026年开始。认证框架现在包括垂直起飞约束,需要更轻、更宽的开口和直观的锁定。随着这些飞机整合电力推进,对与分布式电源管理兼容的舱门需求将加速。

备注: 购买报告后可获得所有单个细分市场的细分份额

按舱门类型分类:乘客体验推动最快增长

乘客舱门占2024年收入的45.95%,由简化疏散和客舱座位流动的宽单叶设计引领。随着航空公司改装传感器和降噪面板,乘客舱门将以5.48%的复合年增长率推进到2030年。货舱门排名第二,由P2F转换和促进能处理ULD托盘的宽开口的快递包裹贸易支撑。紧急出口在飞行中事件后获得关注,引发锁扣设计大修。

服务、实用和驾驶舱门满足利基需求,但受益于复合材料迁移。乘客舱门的飞机舱门市场规模在2024年占46%的份额,而货舱门改装获得溢价定价。飞机舱门市场越来越多地采用像Zen隐私门这样的折纸启发式折叠设计,简化装配并减少零件数量。

按最终用途分类:售后市场缩小与OEM生产的差距

随着空客和波音推高生产线速率,OEM交付仍产生2024年收入的66.29%,但位置仍然紧缺。弗劳恩霍费尔IWU的自动化工艺暗示了深刻的周期时间减少,表明努力保护市场交货期。随着积压清理,OEM生产的飞机舱门市场规模将扩大,尽管速率上升压力可能挤压利润。

售后市场工作将以6.37%的复合年增长率更快攀升。2025年全球机队平均年龄达到13.4年,引发铰链和密封件更换。仅FAA关于B737盥洗室门的指令就影响2,612架飞机。P2F转换中的货舱门改装可占总转换费用的三分之一,突显售后市场价值reedsmith.com。

备注: 购买报告后可获得所有单个细分市场的细分份额

按机构分类:电动驱动从利基走向主流

液压系统在2024年占收入的52.81%,因其坚固性和传统认证而受青睐。电动驱动以7.05%的复合年增长率增长,与更电动飞机议程保持一致,消除流体泄漏风险。电动机构的飞机舱门市场规模今天仍然较小,但随着eVTOL机队规模扩大将会升级。

混合系统将液压动力用于主负载,电动驱动用于精确定位,在冗余性与重量目标之间取得平衡。气动系统保持利基,适用于区域气候控制货舱。

地理分析

北美控制了2024年飞机舱门市场38.32%的收入,由波音、密集的MRO网络和持续的国防预算支撑。FAA指令通常设定全球先例,因此国内供应商首先完善产品然后出口。该地区的航空公司机队显示更高的平均年龄,促进售后市场舱门更换。美国的eVTOL认证时间表推动国内舱门供应商生产通过旋翼和固定翼标准的原型。

亚太地区实现最快的6.79%复合年增长率展望。中国的国内交通恢复、印度的"印度制造"倡议以及A220与Dynamatic Technologies的舱门合同将供应链向东转移。区域机队偏年轻但增长迅速;舱门OEM正在建立区域内复合材料铺设工厂以降低物流成本。日本推动全自动乘客登机桥说明机场基础设施如何与舱门技术同步。

欧洲仍然是技术驱动者,以空客的总装线及其在可持续航空方面的领导地位为支撑。EASA对复合材料可燃性和耐撞性标准的强调增加了认证负担,间接支持欧洲材料公司。随着热塑性需求增加,欧洲复合材料供应商的飞机舱门市场份额将上升。中东和非洲通过海湾承运商货机订单扩大产能,增加补充区域维护枢纽的大型货舱门机会。

竞争格局

飞机舱门市场呈现中度集中的一级集成商领域,具有跨越概念、建造和服务的垂直能力。赛峰和柯林斯航空航天利用航空电子和客舱系统组合提供带有嵌入式传感器的舱门。同时,Latecoere在多个空客和eVTOL项目中平衡结构专业知识与复合材料技术。机体OEM与研究院所之间的合作伙伴关系加速了热塑性采用;空客和弗劳恩霍费尔IWU将周期时间从110小时缩短至4小时,将热塑性舱门定位为十年末的主流。

并购继续重塑供应商层级。波音对Spirit AeroSystems收购的探索可能垂直整合B737和B787舱门生产线,巩固议价能力并可能促使空客多样化采购manufacturingdive.com。区域冠军走向成熟;印度的Dynamatic Technologies从子组件转向A220的完整舱门包装,表明OEM对新兴市场供应商的信心。

白色空间前景包括传统机队的电动驱动套件、将舱门传感器数据与组件寿命预测联系起来的预测维护软件,以及为eVTOL客舱量身定制的舱门模块。萨博为B787提供的复合材料逃生门和三菱重工的自动登机桥突显了相邻基础设施解决方案如何影响设计优先级。

飞机舱门行业领导者

-

赛峰集团

-

柯林斯航空航天(RTX公司)

-

LATECOERE S.A

-

埃尔比特系统有限公司

-

Premium AEROTEC GmbH(空客集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:弗劳恩霍费尔IWU推出自动化热塑性舱门生产线,将建造时间从110小时减少到4小时,可年产4,000个舱门。

- 2024年4月:Eve Air Mobility为其电动垂直起降(eVTOL)飞机扩大供应商合同,增加四个新名称。KRD Luftfahrttechnik GmbH (KRD)签约提供其KASIGLAS®聚碳酸酯窗户,而Latecoere将供应飞机舱门。同时,RALLC和Alltec都签约供应机身组件。

- 2024年2月:空客授予Dynamatic Technologies在印度制造A220乘客、货物和服务舱门的合同。

全球飞机舱门市场报告范围

飞机舱门是飞机上的通道点,允许乘客、机组成员和维护人员进入和离开飞机。这些舱门是飞机设计的基本组成部分,战略性地放置以促进高效的登机和下机过程。

该研究涵盖飞机中所有舱门及其周围组件的市场。市场按应用、舱门类型和地理位置进行细分。按应用分类,市场细分为商用、军用和通用航空。按舱门类型分类,市场细分为乘客、货物、紧急、服务和起落架。报告还涵盖不同地区主要国家的飞机舱门市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 固定翼 | 商用航空 | 窄体飞机 |

| 宽体飞机 | ||

| 区域运输飞机 | ||

| 商务和通用航空 | 商务喷气机 | |

| 轻型飞机 | ||

| 军用航空 | 战斗机 | |

| 运输机 | ||

| 特殊任务飞机 | ||

| 旋转翼 | 商用直升机 | |

| 军用直升机 | ||

| eVTOL飞行器 | ||

| 乘客 |

| 货物 |

| 紧急出口 |

| 服务/实用 |

| 起落架舱 |

| 驾驶舱 |

| OEM |

| 售后市场(MRO/改装) |

| 液压 |

| 电动 |

| 气动 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 固定翼 | 商用航空 | 窄体飞机 |

| 宽体飞机 | |||

| 区域运输飞机 | |||

| 商务和通用航空 | 商务喷气机 | ||

| 轻型飞机 | |||

| 军用航空 | 战斗机 | ||

| 运输机 | |||

| 特殊任务飞机 | |||

| 旋转翼 | 商用直升机 | ||

| 军用直升机 | |||

| eVTOL飞行器 | |||

| 按舱门类型 | 乘客 | ||

| 货物 | |||

| 紧急出口 | |||

| 服务/实用 | |||

| 起落架舱 | |||

| 驾驶舱 | |||

| 按最终用途 | OEM | ||

| 售后市场(MRO/改装) | |||

| 按机构 | 液压 | ||

| 电动 | |||

| 气动 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

到2030年飞机舱门市场的预计价值是多少?

市场预计到2030年将达到74.8亿美元,复合年增长率为5.83%。

哪个应用细分市场增长最快?

eVTOL项目预计在2025年至2030年间实现8.34%的复合年增长率。

售后市场机会有多大?

售后市场细分预计将以6.37%的复合年增长率扩张,由13.4年的机队年龄和监管改装规定推动。

为什么电动驱动系统获得关注?

电动驱动减少重量,消除液压油风险,并与更电动飞机架构保持一致,支持7.05%的复合年增长率。

到2030年哪个地区将超越其他地区?

亚太地区预计将实现最快的6.79%复合年增长率,受到中国和印度机队增长以及新舱门制造合同的推动。

波音潜在收购Spirit AeroSystems交易可能产生什么影响?

此次收购将垂直整合关键舱门生产线,可能重塑整个市场的供应商动态和采购策略。

页面最后更新于: