AI市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

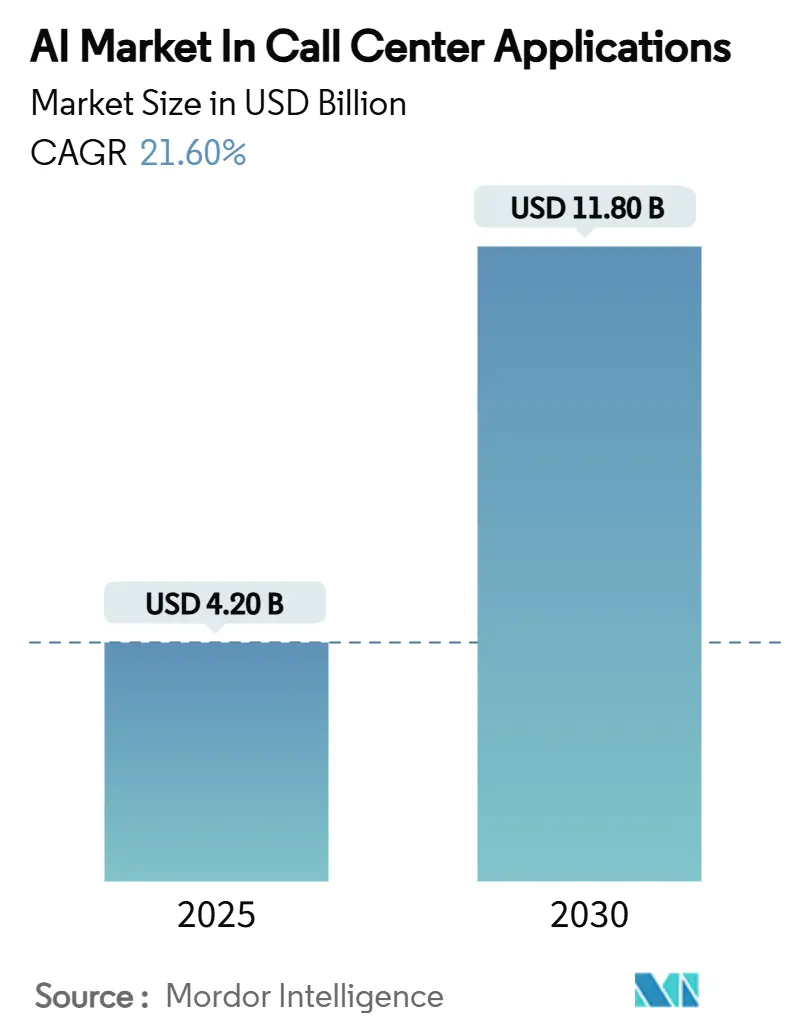

| 市场规模 (2025) | 4.20 十亿美元 |

| 市场规模 (2030) | 11.80 十亿美元 |

| 增长率 (2025 - 2030) | 21.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕咨询AI市场分析

呼叫中心应用中的AI市场行业预计将从2025年的42亿美元增长到2030年的118亿美元,在预测期(2025-2030年)内复合年增长率为21.60%。

围绕基于transformer的语言模型的投资势头正在增强,这些模型能够自动化以往只能由人工座席处理的多轮语音和文本交互。企业正在将预算从传统IVR转向嵌入生成式AI的云联络中心即服务套件,而云提供商则捆绑GPU容量以满足实时推理要求。语音生物识别、结果导向定价和多语言大语言模型正在加速银行、电信和零售领域的采用。同时,呼叫中心应用中的AI市场面临成本阻力,因为实时语音推理消耗的计算量是文本聊天的5-10倍,使得模型优化和混合部署策略变得至关重要。

关键报告要点

- 按部署模式,云解决方案在2024年占据了呼叫中心应用中的AI市场78%的份额;云端细分市场正以25.4%的复合年增长率扩张至2030年。

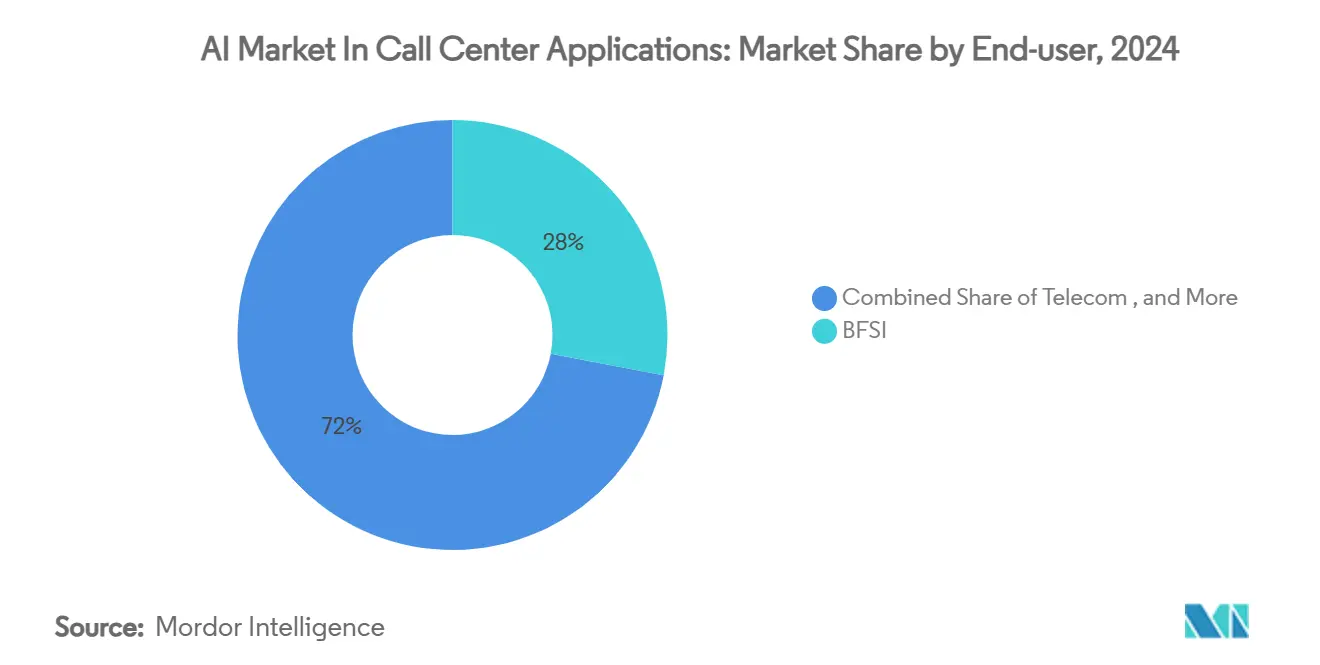

- 按终端用户行业,银行、金融服务和保险业在2024年以28%的收入份额领先,而电信业预计到2030年将实现23.1%的复合年增长率。

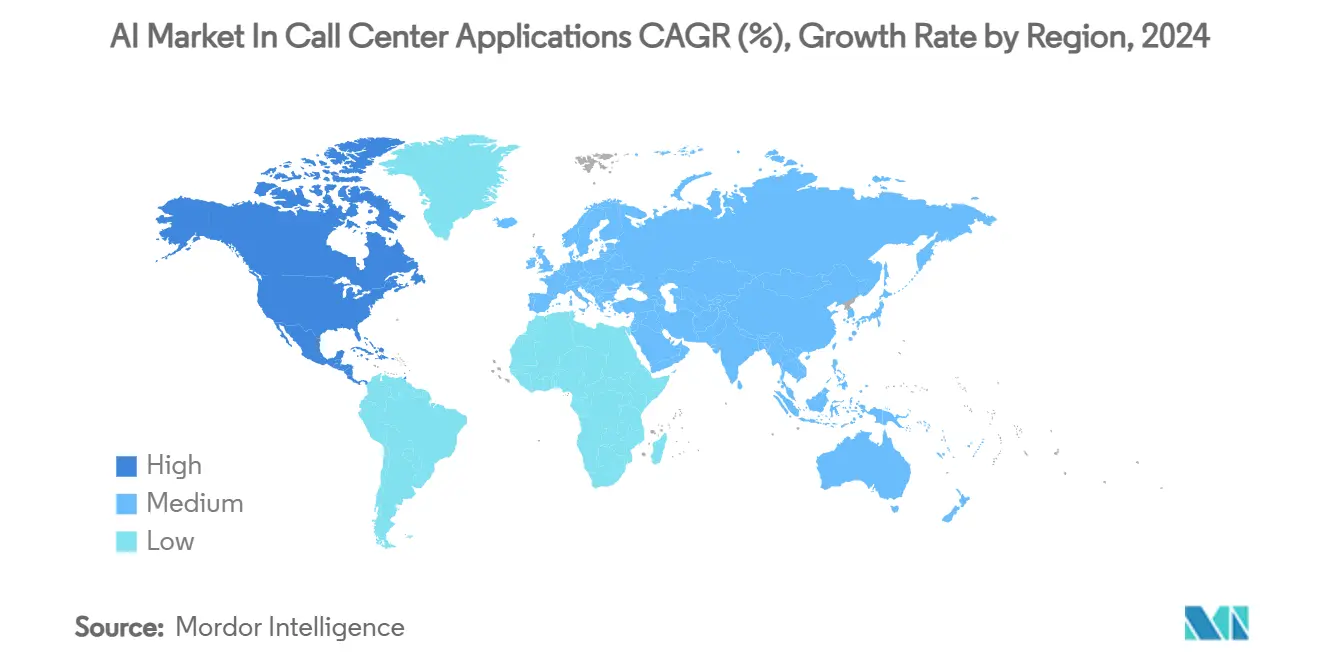

- 按地理区域,北美在2024年占据了呼叫中心应用中的AI市场规模的41%,而亚太地区正以24.6%的复合年增长率增长至2030年。

全球AI市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| CCaaS平台中生成式AI部署的兴起 | +4.20% | 全球,以北美和亚太地区为主导 | 中期(2-4年) |

| AI供应商向结果导向定价的转变 | +2.80% | 北美、欧洲 | 短期(≤2年) |

| 语音生物识别用于欺诈缓解 | +3.10% | 全球,在银行金融服务保险业市场最强 | 中期(2-4年) |

| 社交媒体引发的升级量增长 | +1.90% | 全球城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

CCaaS平台中生成式AI部署的兴起

生成式AI正在推动联络中心从脚本化聊天机器人转向能够维护对话上下文、检索客户记录并端到端解决问题的自主代理。Five9的Genius AI在测试程序中将平均处理时间减少了40%。CCaaS供应商正在围绕transformer重新构建堆栈,为早期采用者提供可衡量的成本节省和更高的客户满意度。

AI供应商向结果导向定价的转变

供应商现在将发票与首次呼叫解决率等指标挂钩,而不是按席位许可收费。Zendesk在2024年推出了与绩效挂钩的计费方式,降低了买方风险并使提供商激励与业务成果保持一致。[1]Zendesk, "AI代理的结果导向定价," zendesk.com 该模式增加了对供应商提高模型准确性和持续调优部署的压力。

语音生物识别用于欺诈缓解

银行、保险公司和电信公司正在部署分析声学特征和呼叫者行为的声纹检查。Pindrop的持续评分引擎在试验中将欺诈捕获率提高了22%。AI生成语音诈骗的激增使生物识别验证成为紧急防御手段。

社交媒体引发的升级量增长

客户越来越多地在公共渠道上投诉,迫使联络中心将推文和帖子纳入案件工作流程。T-Mobile与OpenAI合作,将社交情绪与账户数据合并,在客户流失风险升级之前实现主动外联。[2] CX Today, "T-Mobile利用OpenAI开发客户体验引擎," cxtoday.com 这种全渠道可见性正在提高对理解跨平台上下文的大语言模型的需求。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 音频存储的数据主权限制 | −2.7% | 欧洲、中国、印度 | 中期(2-4年) |

| 对话式AI调优的技能缺口 | −1.8% | 全球,新兴市场尤为严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

音频存储的数据主权限制

金融和医疗保健监管机构现在要求语音录音保留在国境内,迫使企业运行特定区域的AI堆栈。国际清算银行指出,语音中的生物识别内容驱动更严格的居留要求。本地化部署增加了资本成本并限制了公有云处理的规模效率。

对话式AI调优的技能缺口

很少有专业人员同时具备客户服务专业知识和提示工程及模型对齐技能。联络中心管道报告称,随着公司争相寻找人才,部署时间延长并更加依赖托管服务。人才短缺推高了项目预算并减缓了价值实现时间。

细分分析

按部署方式:云基础设施推动AI可扩展性

云部署占2024年收入的78%,确认了其在呼叫中心应用中的AI市场份额中的主导地位。该细分市场正以25.4%的复合年增长率追踪到2030年,因为企业青睐弹性GPU集群进行低延迟推理。本地解决方案在金融和医疗保健领域持续存在,但随着供应商引入满足居留法律的安全虚拟私有云区域,其份额正在侵蚀。不断上涨的能源成本推动了对混合模式的兴趣,该模式将例行IVR工作负载停放在本地,同时将复杂呼叫突发到云端。

云供应商通过专业加速器和模型托管框架进行差异化。Google的联络中心AI可扩展到10倍峰值呼叫量而无需配置延迟,凸显了云弹性。附属于云端的呼叫中心应用中的AI市场规模预计到2030年将达到96亿美元,巩固其作为语音分析和座席辅助功能神经中枢的作用。

按终端用户行业:银行金融服务保险业领先,电信业加速发展

银行金融服务保险业细分市场占2024年收入的28%,是呼叫中心应用中的AI市场的最大部分。银行通过欺诈预防效率和高客户生命周期价值来证明AI投资的合理性。然而,电信细分市场在2025-2030年间注册了最快的23.1%复合年增长率,因为5G部署触发了激增的支持流量。

电信公司报告称,引入AI后首次呼叫解决率上升至60%,而人工操作为35%。零售和医疗保健紧随其后,利用AI进行追加销售、预约安排和理赔管理。电信领域内呼叫中心应用中的AI市场规模预计到2030年将增长三倍,反映了该行业对可扩展、多语言座席辅助的需求。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美占据了2024年收入的41%,在呼叫中心应用中的AI市场中拥有最大的区域地位。语音生物识别的早期采用、资金充足的技术买家和成熟的供应商生态系统推动了份额增长。关键项目包括T-Mobile的OpenAI合作伙伴关系,该合作将社交媒体线索与CRM数据聚合以预防客户流失,Five9的代理CX发布说明了该地区生成式AI的快速产品化。能源和推理成本担忧正在推动公司转向混合架构,将例行任务建立在本地边缘节点上,同时将复杂查询发送到超大规模GPU,保持运营利润率稳定。

亚太地区是增长最快的地区,到2030年复合年增长率为24.6%,受到政府激励和部署数百个AI模型以个性化服务的数字优先银行的支持。星展银行在生产中运行超过800个模型,而澳洲联邦银行试点ChatGPT风格的助手进行多语言支持。印度、日本和韩国的电信运营商依靠AI来管理5G相关的票据激增,刺激了区域支出。语言多样性增加了对针对当地方言微调的模型的需求,促使Forrester预测到2025年60%的亚太企业将训练或许可区域语言模型。[3]电信评论亚洲, "亚太AI在联络中心的采用激增," telecomreviewasia.com因此,亚太地区呼叫中心应用中的AI市场规模到2030年有望超过33亿美元。

欧洲和中东显示出混合驱动因素。欧洲买家强调符合GDPR的部署,激发了对保持语音数据驻留的联合学习的兴趣。海湾合作委员会在75%的企业已在使用生成式AI且超过57%将技术预算的5%以上专门用于AI项目方面表现突出。沙特阿拉伯的2030愿景计划为AI呼叫中心部署提供税收激励,而区域电信公司试验针对阿拉伯语优化的小语言模型。总体而言,这些力量支撑了更广泛的欧洲中东非洲走廊稳定的17%复合年增长率。

竞争格局

呼叫中心应用中的AI市场适度分散,传统CCaaS领导者、AI原生专家和云超大规模厂商追求不同的策略。NICE、Genesys和Five9将基于transformer的对话管理器集成到成熟的电话堆栈中,为现有客户提供低摩擦升级路径。ASAPP、Uniphore和Level AI等初创公司专注于自主代理编排和情感分析,将创新周期推向季度节奏。Google和Microsoft等云提供商将GPU积分和托管模型服务捆绑到更广泛的平台交易中,降低了中型企业的采用障碍。

并购表明整合。Salesforce收购Tenyx进行语音AI,CallMiner收购VOCALLS以深化对话智能,Calabrio收购Echo AI以加强质量管理。合作伙伴关系也浮现;Uniphore与Konecta合作,共同开发针对美国和英国定制的情感检测套件。围绕多模态代理工作流程和延迟优化推理管道的专利申请正在攀升,凸显了竞争激烈程度。

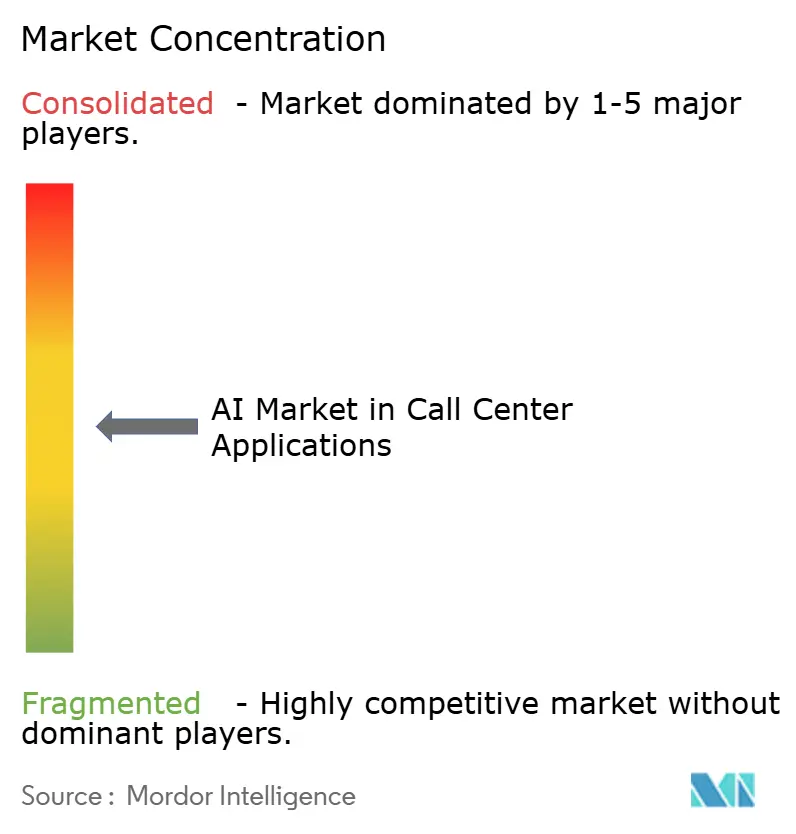

战略差异化现在基于三个支柱:平台广度、垂直专业化和成本效率推理。配备专有GPU或缓存执行引擎的提供商可以在运行时成本上削弱竞争对手,而拥有领域调优小语言模型的公司则吸引受监管行业。前五大供应商的合并份额接近45%,表明市场集中度评分为5,为专注于合规自动化或能源感知模型服务的利基进入者留下了空间。

AI行业领导者

-

SAP

-

Oracle

-

Google

-

Microsoft

-

IBM

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:CallMiner收购VOCALLS,通过语音优先技术增强多渠道对话智能

- 2025年6月:Five9发布具有治理控制的代理CX,让企业决定AI可以在何处以及如何行动。

- 2025年5月:Weave Communications支付3500万美元收购TrueLark,将24/7 AI接待员功能嵌入其平台。

- 2025年2月:Five9在其Genius AI套件中推出AI代理,以自动化跨渠道个性化自助服务。

全球呼叫中心应用中的AI市场报告范围

呼叫中心应用的AI市场按部署方式(云端与本地)、终端用户行业(银行金融服务保险业、零售和电子商务、电信、旅游和酒店业)和地理区域(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。

所有上述细分市场均提供价值(百万美元)方面的市场规模和预测。

报告范围涵盖影响呼叫中心应用中AI市场的主要因素的详细信息,如驱动因素和约束因素。该研究还关注市场中的各种趋势,如组织为追求增强客户支持服务产品而日益增长的AI使用及其对市场的影响。

| 云端 |

| 本地 |

| 银行金融服务保险业 |

| 零售和电子商务 |

| 电信 |

| 旅游和酒店业 |

| 医疗保健 |

| 公共部门 |

| 其他 |

| 北美 |

| 欧洲 |

| 亚太 |

| 南美 |

| 中东和非洲 |

| 按部署方式 | 云端 |

| 本地 | |

| 按终端用户行业 | 银行金融服务保险业 |

| 零售和电子商务 | |

| 电信 | |

| 旅游和酒店业 | |

| 医疗保健 | |

| 公共部门 | |

| 其他 | |

| 按地理区域 | 北美 |

| 欧洲 | |

| 亚太 | |

| 南美 | |

| 中东和非洲 |

报告中回答的关键问题

呼叫中心应用中的AI市场目前规模如何?

市场在2025年达到42亿美元,预计到2030年达到118亿美元,年增长率21.6%。

哪种部署模式在市场中领先?

云平台占2024年收入的78%,这得益于支持实时语音推理的可扩展GPU集群。

哪个行业垂直领域在AI呼叫中心解决方案上投资最多?

银行、金融服务和保险业占2024年收入的28%,这是由欺诈缓解和高交易价值驱动的。

哪个地区在呼叫中心应用中的AI市场行业中占最大份额?

2025年,北美在呼叫中心应用中的AI市场行业中占最大市场份额。

哪个地区增长最快?

亚太地区到2030年以24.6%的复合年增长率扩张,受到数字优先银行和政府AI激励的支持。

市场面临的最大约束是什么?

要求语音录音本地存储的数据主权法律增加了基础设施成本并减缓了跨境部署。 形状

页面最后更新于: