航空航天胶粘剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

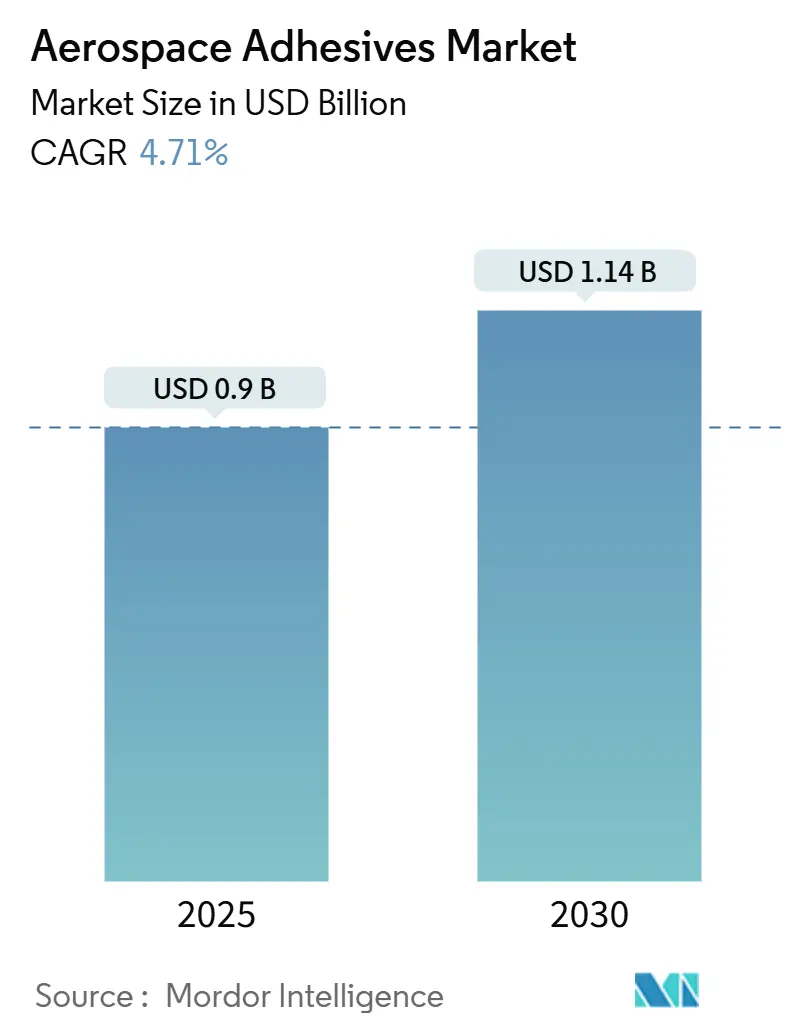

| 市场规模 (2025) | 0.9 十亿美元 |

| 市场规模 (2030) | 1.14 十亿美元 |

| 增长率 (2025 - 2030) | 4.71% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence航空航天胶粘剂市场分析

航空航天胶粘剂市场规模在2025年预计为9亿美元,预期在2030年达到11.4亿美元,在预测期间(2025-2030年)的年复合增长率为4.71%。对更轻、更节油飞机的持续需求正促使制造商从机械紧固件转向高性能粘合解决方案,这些解决方案在不影响强度的情况下减少重量。环氧合成糊状胶粘剂,如PPG的PR-2940,说明了供应商如何调整配方以在极端操作载荷下粘合复合材料和金属基材。美国和欧洲国防预算增长、空客和波音飞机生产积压增加,以及新生产线上自动化分配系统的普及进一步支撑了销量增长。与此同时,原料价格波动和美国及欧盟不断发展的环境法规促使制造商加速水性和反应性化学品的创新。中东的战略本土化倡议和私人航天项目的扩张为需求增加了增量途径。

关键报告要点

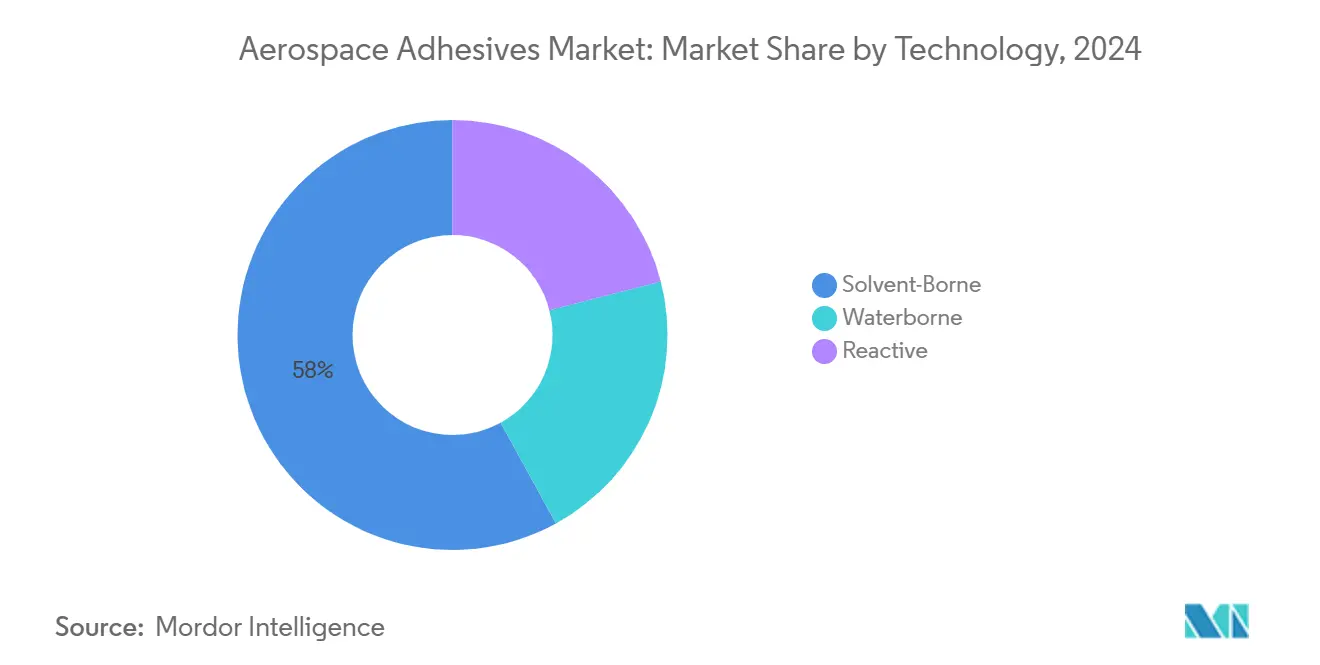

- 按技术分,溶剂型产品在2024年占航空航天胶粘剂市场份额的58%,而水性配方预计到2030年将以4.92%的年复合增长率扩张。

- 按树脂类型分,环氧树脂在2024年以50%的收入份额领先,并以5.01%的年复合增长率推进至2030年。

- 按功能分,结构性等级在2024年占航空航天胶粘剂市场规模的59%份额,并以4.85%的年复合增长率保持最高的预测增长。

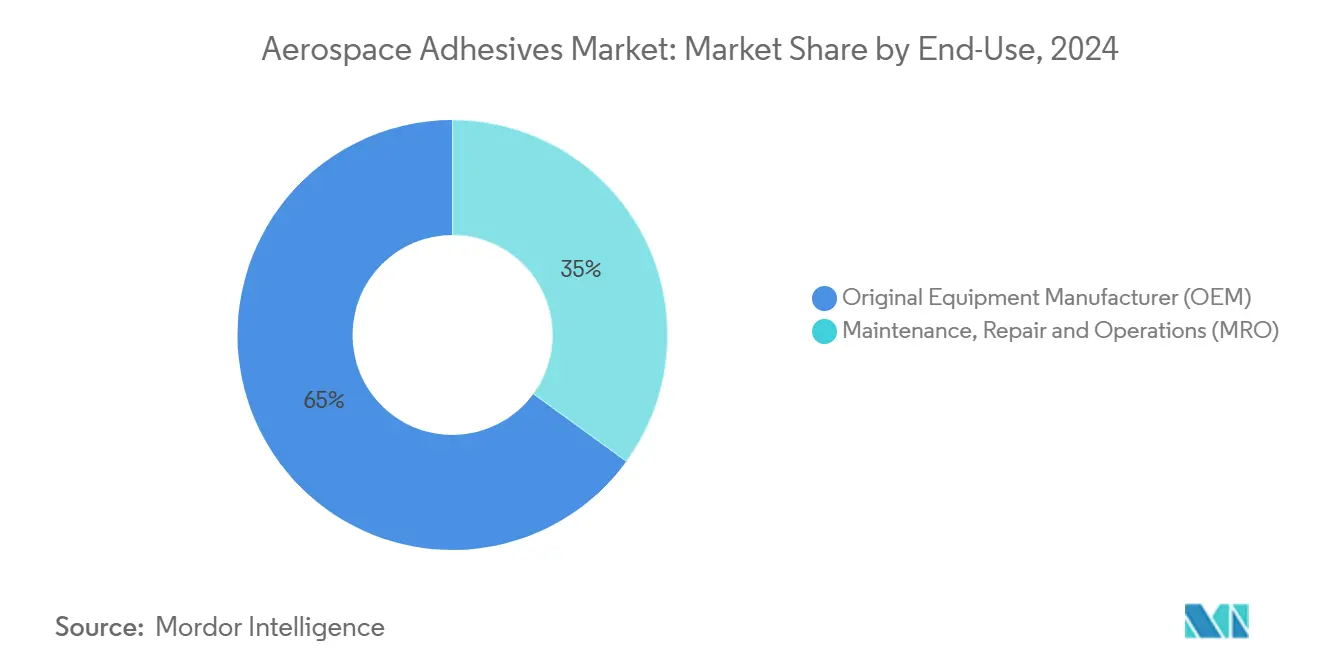

- 按终端用途分,原始设备制造商在2024年占市场收入的65%,以4.89%的年复合增长率超越其他细分市场至2030年。

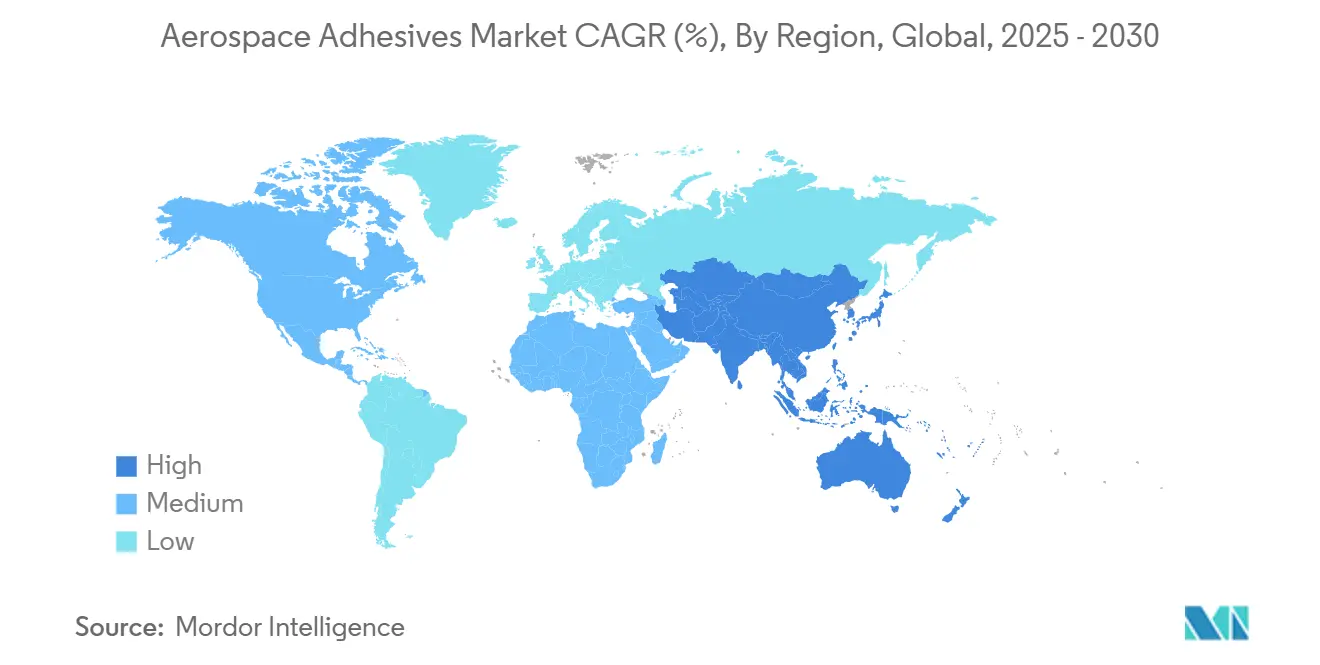

- 按地理区域分,北美在2024年以40%的收入份额领先;亚太地区预计将以5.12%的年复合增长率成为增长最快的区域至2030年。

全球航空航天胶粘剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复合材料在飞机制造中渗透率增加 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 自动化机器人粘合生产线满足空客和波音产能提升目标 | +0.9% | 欧洲、北美、亚太 | 短期(≤2年) |

| 美国政府国防支出增加 | +0.8% | 北美 | 中期(2-4年) |

| 国防抵消政策推动中东本土化胶粘剂生产 | +0.6% | 沙特阿拉伯、阿联酋 | 中期(2-4年) |

| 航天项目扩张 | +0.5% | 北美、欧洲、亚太 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

复合材料在飞机制造中渗透率增加

- 复合材料允许设计师减轻机身重量同时提高疲劳阻力,但它们需要均匀分散载荷并防止分层的胶粘剂。赫氏现在供应集成系统,将HexPly预浸料与HexBond结构薄膜配对,确保整个层压材料的化学兼容性。航空公司青睐这种配对,因为它产生更轻的机翼和机身部分,在长期使用寿命中保持刚度。原始设备制造商决定将复合零件制造内部化,加强与胶粘剂供应商在固化工艺协调方面的合作,这强化了采用势头。涵盖热膨胀和吸湿性的标准化数据包帮助下游维护修理团队更快地执行维修,进一步提升航空航天胶粘剂市场。

自动化机器人粘合生产线满足空客和波音产能提升目标

为了解决创纪录的订单积压,空客在2024年账簿中记录了8,658架飞机,制造商正在部署能够以超过人工产能的可重复速度计量、混合和分配胶粘剂的机器人。弗劳恩霍夫IFAM的自适应应用头根据轮廓变化实时校正胶珠直径,汉高集成机器视觉以在固化前验证胶珠位置,限制浪费和返工。更短的节拍时间直接转化为更高的月度喷气机产量,加强了近期航空航天胶粘剂市场前景。

美国政府国防支出增加

8,498亿美元的2025财年美国国防请求,其中1,432亿美元资助研发测试评估,维持对严重依赖先进粘合技术的隐身蒙皮和油箱的下一代平台的采购[1]Office of the Under Secretary of Defense, "FY2025 Budget Request Overview," comptroller.defense.gov 。PPG计划投资3.8亿美元的北卡罗来纳州工厂专门用于航空航天涂料和密封剂,补充了这项支出,确保国内供应韧性。为满足MIL-SPEC耐久性和低温冲击目标而定制树脂的配方师直接受益于销量增长。

航天项目扩张

商业卫星星座和载人探索任务需要能够承受-150°C至+120°C温度波动并最小化放气的胶粘剂。汉高为太阳能电池板阵列供应粘合膏,NASA的AERoBOND工艺与传统高压釜循环相比将固化加速40%,减少大型复合材料整流罩的制造时间[2]NASA, "AERoBOND: Large-scale composite manufacturing," technology.nasa.gov 。随着发射频率攀升,特种环氧树脂和有机硅化学品获得溢价定价,促进航空航天胶粘剂市场。

约束因素影响分析

| 约束因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 环氧树脂和异氰酸酯原料供应链长期波动 | -0.7% | 全球,亚太重点 | 短期(≤2年) |

| 严格的REACH和CARB挥发性有机化合物限制限制溶剂型配方(欧洲/美国) | -0.5% | 欧洲、北美 | 中期(2-4年) |

| 商业航空中生物基胶粘剂的认证瓶颈 | -0.4% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

环氧树脂和异氰酸酯原料供应链长期波动

东亚的集中生产基地放大了工厂停产和贸易紧张局势的中断风险。陶氏正在其Renuva平台下扩展生物基原料以缓解依赖性,但航空航天认证周期延迟了快速转换。缺乏战略库存的小型生产商仍然容易受到侵蚀利润率的现货价格飙升影响。

严格的REACH和CARB挥发性有机化合物限制限制溶剂型配方

欧盟现在限制含有超过0.1%二异氰酸酯的胶粘剂,强制要求员工培训和记录保存。加利福尼亚正在逐步淘汰某些胶粘剂的对氯三氟甲苯,促使重新配方成本。虽然航空航天获得有限豁免,但合规负担加速了向低排放化学品的迁移并提高了产品批准费用。

细分分析

按技术:溶剂型在高负载区域保持核心地位

溶剂型等级在2024年占航空航天胶粘剂市场份额的58%,得益于长期现场数据、强大的剥离强度和广泛的操作温度范围。它们在机翼扭转盒、短舱结构和油箱内衬中的根深蒂固作用支撑着稳定需求,尽管合规成本上升。水性化学品以4.92%的年复合增长率缩小差距,纳米填料增强提高了剪切强度。结合环氧树脂和聚氨酯嵌段的混合反应性系统能够在不需要烘箱循环的情况下快速固化,顺利适应自动化电池架构。

自动化进一步改变了技术组合。机器人喷涂和胶珠分配单元提供超薄、一致的湿膜厚度,减少溶剂闪蒸损失。然而,资本投资有利于具有多项目生产运行的工厂,限制了小型设施的即时采用。从长远来看,跨司法管辖区的监管协调预计将规范下一代水性和100%固体技术的认证成本,从而缓和溶剂型主导地位。

备注: 购买报告后可获得所有单个细分的细分份额

按树脂类型:环氧树脂占据最大份额

环氧配方在2024年占50%份额,反映了它们在粘合金属、碳纤维复合材料和蜂窝芯材方面的多功能性。以5.01%的年复合增长率到2030年,环氧树脂仍然是航空航天胶粘剂市场价值创造的引擎。有机硅和混合聚硫化物-环氧共混物分别服务于热管理和燃油阻力细分市场。聚氨酯在韧性和低温柔韧性超越异氰酸酯限制的地方保持相关性,但REACH培训要求对新项目采用施加下行压力。

新兴化学品专注于可回收性。赢创的"按需脱粘"环氧树脂集成了在温和热和催化剂触发下激活的可裂解连接,使复合板维修无需破坏性机械加工。这些特性与循环经济目标一致,可能在再生碳纤维市场中解锁未来收入流。

按功能类型:结构胶粘剂保持领先地位

结构等级在2024年占59%收入,因为它们在传递主要飞行载荷中的作用。Park Aerospace的Aeroadhere FAE-350-1通过为原始设备制造商和现场维修提供250°F固化兼容性,凸显了这一趋势。非结构胶粘剂,涵盖客舱内饰板、线束固定剂和电子模块,随着客运量回升推动改装项目而稳定增长。符合火烟毒性的配方,如汉高的乐泰EA 9365FST,平衡了可持续性与性能,反映了更严格的客舱安全要求。

按终端用途:原始设备制造商推动销量;维护修理运营增加稳定性

原始设备制造商占2024年收入的65%,并随着空客和波音提高窄体机月产量而录得最高的4.89%年复合增长率。自动胶珠跟踪系统减少了最终装配连接站的节拍时间,加强了胶粘剂相对于传统铆钉的渗透。航空航天胶粘剂市场还受益于原始设备制造商向更多一次成型复合材料固化工艺的推动,该工艺在同一高压釜循环中共同粘合蒙皮和加强筋。

维护修理运营需求随着现役机队上升,现已超过全球28,000架飞机。运营商重视最小化停机时间的室温固化套件。索尔维的AeroPaste 1003说明了双重适用性,为生产和维修场景提供两部分环氧粘合。老化宽体机队的长使用寿命将维护修理运营消费定位为基线稳定器,使供应商免受原始设备制造商订单周期波动的影响。

地理分析

北美基于强劲的国防支出和集中的原始设备制造商产出在2024年占40%收入。如PPG即将建设的北卡罗来纳州工厂等资本项目加强了区域航空航天涂料和密封剂的自给自足。来自加利福尼亚空气资源委员会的监管审查促使配方师转向低挥发性有机化合物化学品,但航空航天项目通常获得豁免,给予过渡缓冲时间。

亚太地区是增长最快的地区,到2030年年复合增长率为5.12%。如中国的C919窄体机和印度的AMCA战斗机等自主飞机倡议提升了当地胶粘剂需求。赫氏在2025年印度航展上的技术展示,展示了与定制胶粘剂配对的快速固化预浸料,标志着供应商支持这种扩张的承诺。与国防采购相关的抵消义务进一步刺激了区域内生产,而新加坡和马来西亚不断增长的维护修理运营集群提供了售后市场拉动。

欧洲保持以法国、德国和西班牙空客装配线为基础的强大足迹。2023年生效的二异氰酸酯规则加速了从某些聚氨酯系统的转变,刺激了替代环氧树脂和硅烷封端聚合物的创新。通过循环生物基欧洲联合事业的公共资金将2.11亿欧元投入生物基材料研究,胶粘剂是关键焦点领域[3]Circular Bio-based Europe Joint Undertaking, "Annual work programme 2024," cbe.europa.eu 。

中东和非洲代表新兴增长点。沙特阿拉伯的2030愿景推动对本土化组件制造的投资,阿联酋的空间雄心扩大了对特种高温胶粘剂的需求。拉丁美洲随着巴西航空工业公司和墨西哥区域维护修理运营中心现代化生产线而出现适度增长,尽管宏观经济约束抑制了即时扩张。

竞争格局

市场适度分散,3M、汉高、PPG工业、索尔维和富乐因广泛的产品组合和主要原始设备制造商的既定批准而占据重要份额。它们的竞争优势在于垂直整合的树脂合成、内部测试和全球技术支持。并购活动,如富乐收购ND Industries,增强了产品组合多样性。公司专注于可持续性和自动化,汉高推出预编程分配单元,PPG投资智能传感器进行预测性质量管理。小型企业针对环保树脂或快速固化系统等细分市场,而由于严格的航空航天认证和专有协议,进入壁垒仍然很高。然而,新兴地区对本土化生产的需求正在促进新的合资企业,逐步扩大竞争。

航空航天胶粘剂行业领导者

-

3M

-

汉高股份公司

-

PPG工业公司

-

索尔维

-

阿科玛

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:赫氏在2025年巴黎航展上展示了HexPly M51快速固化预浸料和配套的HexBond系列,强调减少高压釜时间和降低废料率。

- 2024年5月:富乐收购了ND Industries,获得其Vibra-Tite螺纹锁固胶粘剂。此举加强了富乐的产品组合并扩大了其在航空航天领域的存在。

- 2024年2月:PPG推出了PR-2940环氧合成糊状胶粘剂和PR-2936蒙皮粘合产品,分别针对内部结构和机身应用。

全球航空航天胶粘剂市场报告范围

航空航天胶粘剂不同于普通胶粘剂,因为航空航天工业中使用的胶粘剂在其使用寿命期间暴露于更高的温度和更高的压力梯度。航空航天用胶粘剂通常以膏状或薄膜形式应用。胶粘剂的性能针对航空航天工业的需要进行定制。它在飞机的内部、外部和发动机舱内都有使用。

航空航天胶粘剂市场按技术、树脂类型、功能类型、终端用途和地理区域进行细分。按技术,市场分为水性、溶剂型和反应性。按树脂类型,市场分为环氧树脂、聚氨酯、有机硅和其他树脂类型。基于功能类型,分为结构性和非结构性。按终端用途,市场分为原始设备制造商和维护修理运营。报告还涵盖主要地区17个国家的航空航天胶粘剂市场规模和预测。

每个细分的市场规模和预测基于价值(百万美元)进行。

| 水性 |

| 溶剂型 |

| 反应性 |

| 环氧树脂 |

| 聚氨酯 |

| 有机硅 |

| 其他 |

| 结构性 |

| 非结构性 |

| 原始设备制造商(OEM) |

| 维护、修理和运营(MRO) |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按技术 | 水性 | |

| 溶剂型 | ||

| 反应性 | ||

| 按树脂类型 | 环氧树脂 | |

| 聚氨酯 | ||

| 有机硅 | ||

| 其他 | ||

| 按功能类型 | 结构性 | |

| 非结构性 | ||

| 按终端用途 | 原始设备制造商(OEM) | |

| 维护、修理和运营(MRO) | ||

| 按地理区域 | 亚太 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前航空航天胶粘剂市场规模和增长前景如何?

航空航天胶粘剂市场规模在2025年为9亿美元,预计到2030年将达到11.4亿美元,年复合增长率为4.71%,受复合材料使用增加、自动化和国防支出增长推动。

航空航天胶粘剂市场中哪个技术细分增长最快?

水性配方是增长最快的技术细分,以4.92%的年复合增长率发展,因为制造商寻求越来越符合溶剂型性能的低挥发性有机化合物选择。

为什么环氧树脂在航空航天胶粘剂应用中占主导地位?

环氧树脂提供高剪切强度、耐化学性和热稳定性的平衡特性,能够可靠粘合主要结构和内饰部件中的金属和复合材料。

监管变化如何影响产品开发?

REACH二异氰酸酯限制和CARB挥发性有机化合物限制正在加速向水性、反应性和生物基化学品的转变,迫使供应商在不牺牲机械性能的情况下投资合规配方。

哪个区域市场在2030年之前扩张最快?

亚太地区以5.12%的年复合增长率领先增长,受到自主飞机项目、扩张的维护修理运营中心以及印度和中国等国家国防工业本土化政策的刺激。

自动化如何影响航空航天胶粘剂需求?

机器人分配和在线质量保证系统提高了应用精度和产量,使原始设备制造商能够达到更高的生产率,同时扩大胶粘剂相对于机械紧固件的作用。

页面最后更新于: