气雾油漆市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

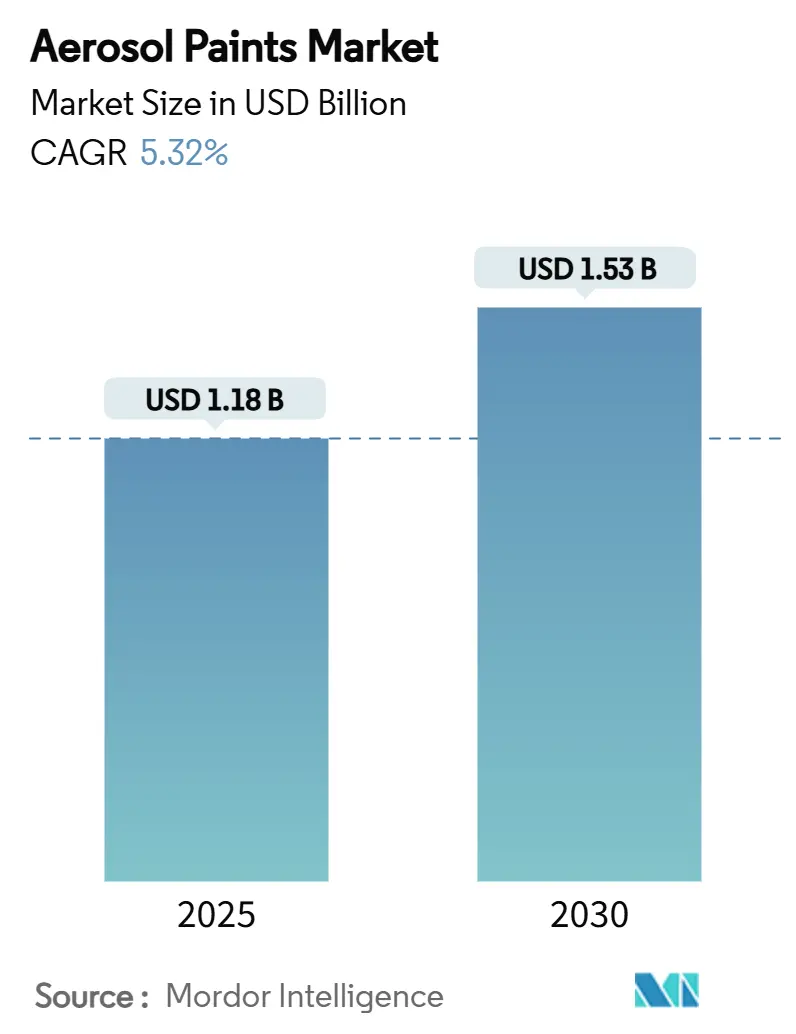

| 市场规模 (2025) | 1.18 十亿美元 |

| 市场规模 (2030) | 1.53 十亿美元 |

| 增长率 (2025 - 2030) | 5.32% CAGR |

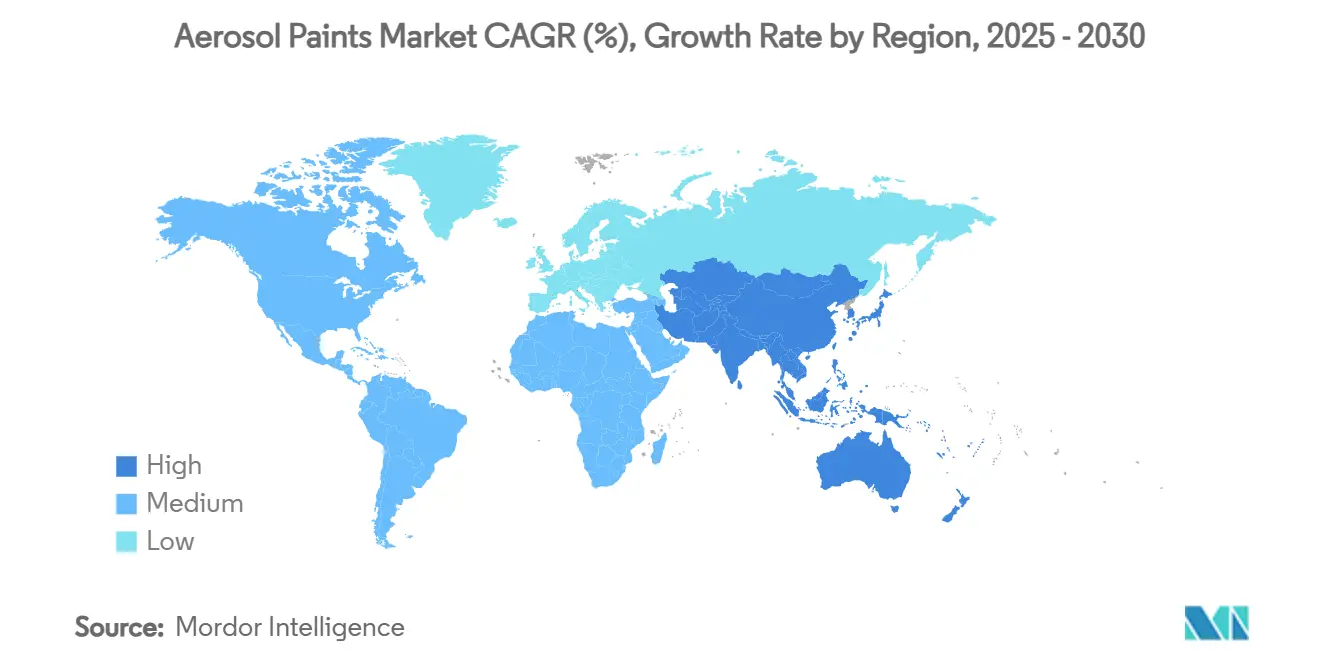

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

气雾油漆市场分析被Mordor Intelligence

气雾油漆市场规模预计在2025年为11.8亿美元,预计到2030年将达到15.3亿美元,在预测期(2025-2030)内复合年增长率为5.32%。建筑业复苏、汽车个性化以及蓬勃发展的DIY文化推动销量增长,而持续的树脂创新和自动化分配系统支持高端定价。制造商加速向水性产品转型以满足更严格的VOC法规要求而不牺牲涂装质量,专业的2K聚氨酯系统在免喷房修复中获得发展势头。竞争强度围绕技术集成、可持续性认证以及有针对性的并购展开,这些举措扩大了地理覆盖范围并提升了对高利润细分市场的准入。

关键报告要点

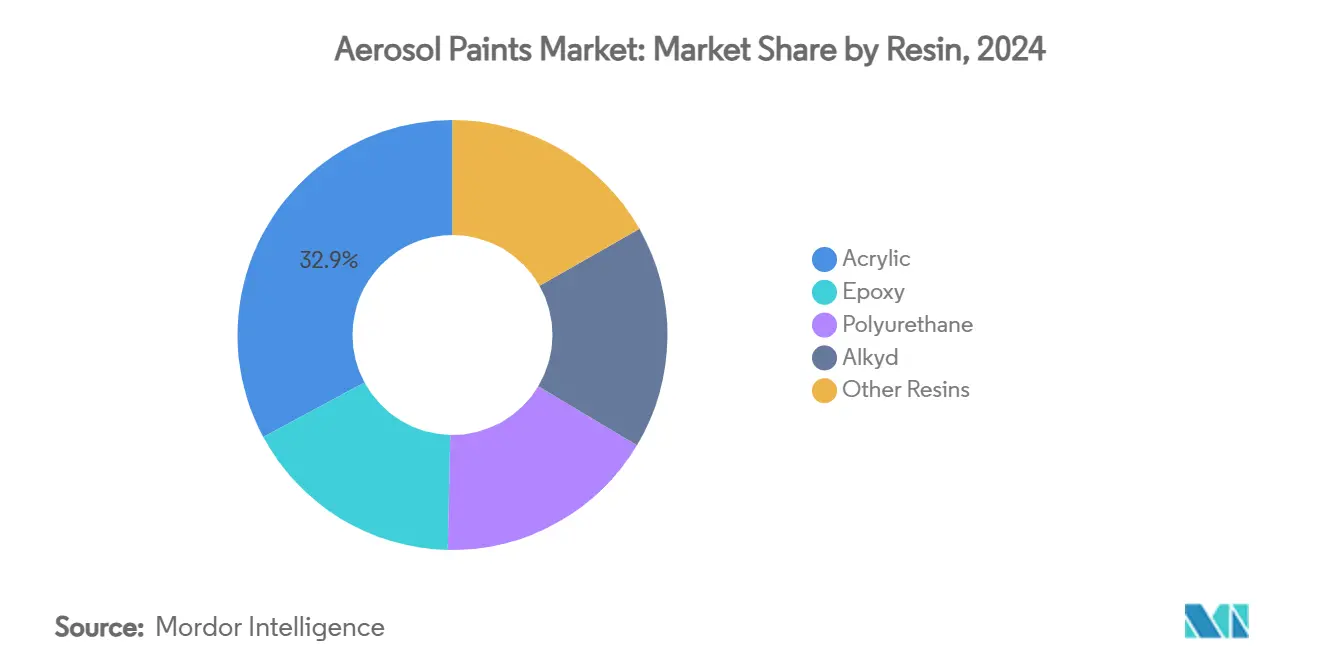

- 按树脂分类,丙烯酸在2024年以32.87%的气雾油漆市场份额占据主导地位;聚氨酯以最快的5.57%复合年增长率发展到2030年。

- 按技术分类,溶剂型在2024年占据53.30%的气雾油漆市场规模份额,而水性预计到2030年将以5.91%的复合年增长率扩张。

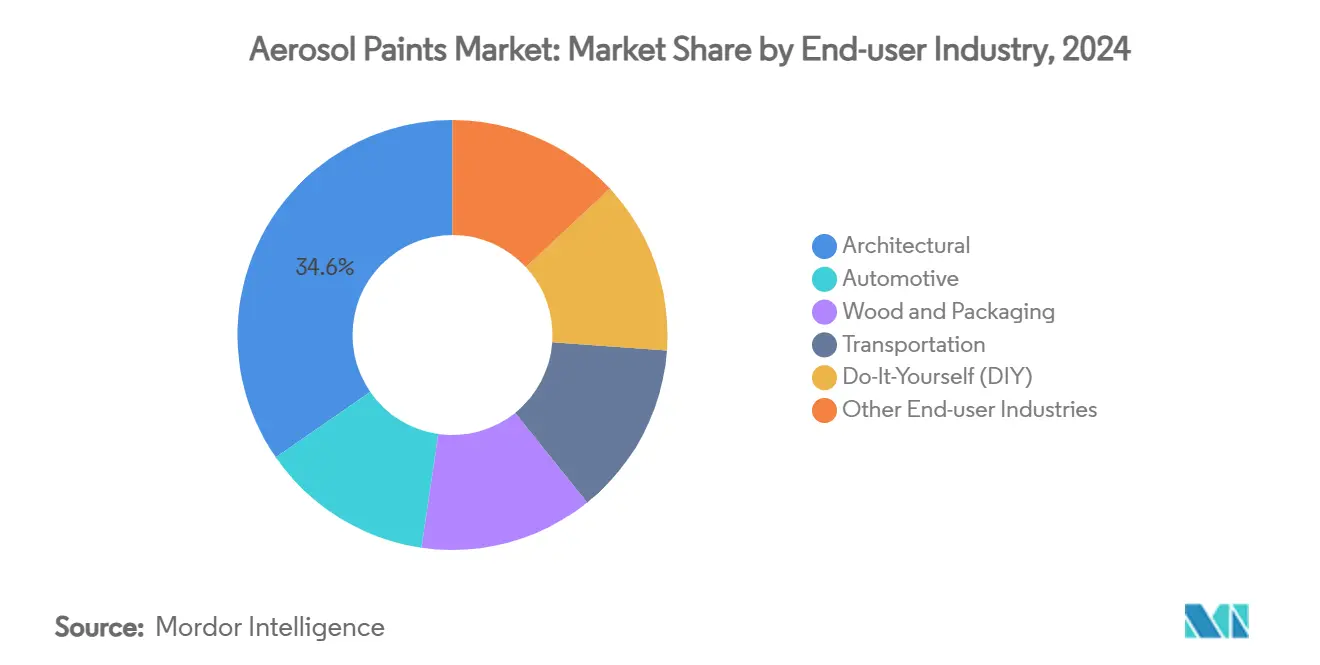

- 按终端用户行业分类,建筑部门在2024年以34.62%的收入份额领先;自己动手(DIY)部门以7.14%的复合年增长率发展到2030年。

- 按地理位置分类,亚太地区在2024年占据45.42%的气雾油漆市场规模,并以5.71%的复合年增长率发展。

全球气雾油漆市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 住宅和商业建筑反弹 | +1.8% | 亚太、北美 | 中期(2-4年) |

| DIY翻新激增 | +1.5% | 北美、欧洲、亚太城市地区 | 短期(≤ 2年) |

| 汽车定制文化 | +1.2% | 全球 | 中期(2-4年) |

| 2K聚氨酯免喷房修复系统 | +0.9% | 北美、欧洲、亚太 | 长期(≥ 4年) |

| 纳米陶瓷直涂金属喷涂 | +0.7% | 发达市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

住宅和商业建筑活动增长

随着新住房和翻新项目指定精确修补涂料,需求加速增长,使气雾油漆市场能够渗透到初始建设和维护阶段。承包商青睐气雾剂进行有人居住空间的颜色匹配,减少停工时间和过度喷涂。制造商响应推出基材专用混合物,结合快速固化与耐磨性,确保在砌体、复合材料和金属配件上的一致性能。各地区的法规统一正在简化产品审批程序,推动统一标签标准,进一步促进跨境项目执行。

汽车定制和翻新文化的发展

1151号规则修正案给予临时VOC宽限,使高性能翻新气雾剂能够继续供应。科思创的清漆基准测试验证了纳米改性2K聚氨酯在抗刮擦性方面的主导地位。北美和欧洲的爱好者定制轮毂、制动钳和装饰件,尽管汽车销售停滞,但仍推动稳定的气雾剂销量。在新兴市场,个性化表示社会地位,培养本地化色彩组合和适用于热带气候的抗紫外线配方。原始设备制造商与涂料供应商合作推出经销商认可的气雾剂修补套件,保护保修覆盖并获取售后市场收入。

新兴2K聚氨酯气雾系统实现免喷房修复

PPG的Nexa Autocolor 2K产品线和巴斯夫的免喷房产品结合催化剂分离技术和按需混合,提供OEM级耐久性而无需资本密集型喷房。碰撞修复中心缩短周期时间,而移动修复服务扩展到经销商和车队场地。早期采用者报告节省25%的人工成本,在2000小时Q-Fog暴露后保持一致的光泽度。涂料供应商和设备制造商的培训计划确保正确的激活技术,减少保修索赔并加强对传统摇罐选项的品牌忠诚度。

用于老化基础设施的纳米陶瓷直涂金属喷涂

公共工程机构在预算受限的维护中寻求长寿命涂料。近红外反射纳米颜料将钢材温度降低多达20°C,减少热循环疲劳。加州交通部文森特托马斯大桥重建突出了7.45亿美元的防护涂料需求[1]加州交通部,"文森特托马斯大桥桥面更换项目EIR/EA草案," virtualeventroom.com。气雾输送改善了对铆接接头和拥挤桁架结构的通达性,最大限度地减少脚手架需求和车道封闭。美国能源部持续资助加速恶劣环境性能的颗粒分散研究,锚定桥梁、管道和铁路资产的长期采用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日趋严格的VOC含量法规 | -1.1% | 北美、欧洲 | 短期(≤ 2年) |

| HFC推进剂逐步淘汰(基加利修正案) | -0.8% | 全球 | 中期(2-4年) |

| 加压涂料储存的消防法规限制 | -0.4% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的VOC含量法规

加州2023-2031年规则削减允许的VOC水平并禁止芳香溶剂,迫使成本高昂的重新配方。美国环保署将合规推迟至2027年1月,但行业测试周期仍然紧缩。加拿大2024年限制涵盖130种产品,要求每个司法管辖区的不同SKU。重新配方增加原材料复杂性,可能降低光泽度或覆盖率,特别是在冷喷环境中。然而,利用先进水性化学的早期采用者预期一旦实现性能对等,全球推广将提高效率。

基加利修正案下HFC推进剂的逐步淘汰

分层减排收紧HFC-152a和HFC-134a的供应,提升成本并推动向烃类或压缩空气推进剂的转变。地区差异迫使库存分割,提高跨国供应商的管理费用。安全重新认证延长上市时间,某些专业涂料、高构建底漆和高粘度搪瓷在使用替代推进剂时难以保持雾化[2]欧洲气雾剂联合会,"F-气体法规," aerosol.org。与气体供应商的合资企业探索低GWP混合物以平衡性能、可燃性和标签要求。

细分分析

按树脂分类:丙烯酸主导地位推动创新

丙烯酸配方在2024年占据气雾油漆市场的主导份额32.87%,到2030年并行的复合年增长率为5.57%。它们在附着力、紫外稳定性和低VOC适应性方面的平衡支撑了在建筑和DIY渠道的广泛接受。聚氨酯在汽车和工业部门获得高端定位,双组分气雾套件提供工厂级耐久性。尽管增长较慢,环氧系统在重型防腐保护中仍然必不可少,而醇酸在偏爱传统涂装的工匠中保持细分忠诚度。"其他"类别中的混合纳米增强树脂承诺有针对性的收益,如红外反射和加速固化,推动供应商采用简化定制订单的模块化配方平台。

为应对监管审查,丙烯酸供应商投资自交联乳液,以水性清理提供溶剂型硬度,缩小环境差距。共享单体骨架允许在气雾和散装喷涂格式之间快速转换,改善规模经济。随着DIY用户要求全表面产品,与塑料、金属和砌体兼容的多基材丙烯酸获得突出地位。同时,聚氨酯开发商解决潜伏性管理以延长激活后的适用期,扩大对在偏远地点操作的车队维护人员的吸引力。

备注: 购买报告后可获得所有单独细分市场的份额

按技术分类:水性转型加速

尽管在2024年保持53.30%的份额,溶剂型技术面临全球VOC上限的逆风。水性气雾剂以5.91%复合年增长率增长最快,通过提升润湿性和冻融稳定性的表面活性剂包得到加强。阿克苏诺贝尔的Sikkens Autowave Optima将喷房停留时间减半,能耗削减60%,直接降低碳足迹。科思创的INSQIN平台在生产过程中减少95%的用水量,与OEM可持续性记分卡保持一致。

制造商用不锈钢组件改造灌装线以减轻高pH配方的腐蚀,产生前期投资但解锁法规合规和绿色营销优势。消费者信息转向健康益处、低气味和减少室内空气影响,为大型零售创造新的货架标签。混合技术也在兴起,将最少溶剂与水性载体混合以弥合性能差距,同时为有经验的施工者平滑学习曲线。

按终端用户行业分类:自己动手(DIY)细分重塑市场动态

建筑涂料在2024年拥有气雾油漆市场规模的34.62%,反映在修补和装饰中的持续项目规范。尽管如此,DIY以7.14%复合年增长率的势头正在重新定义渠道优先级:零售商优化货架图以展示项目套件,社交媒体影响者生成病毒式项目挑战,激增周末销售浪潮。汽车制造商和售后市场供应商推出OEM编码气雾剂进行划痕修复,保护转售价值和经销商收入。

木材和包装应用利用推动包裹美学的电子商务增长,促使品牌所有者指定耐用的无痕涂料。包括铁路车辆和车队车辆在内的运输基础设施依靠高构建底漆进行腐蚀缓解,将气雾系统定位为短服务窗口期间的快速部署解决方案。较小但新兴的垂直领域,电子和海洋,分别试验保形涂料和防污修补,扩展气雾油漆行业工具包。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

亚太地区在2024年占据45.42%的全球份额,并以5.71%的复合年增长率前进。中国的大型项目维持建筑需求,而印度中产阶级家庭刺激金属色和粉色色调的DIY增长。立邦涂料23亿美元收购AOC和印度扩张说明了在该地区的战略锚定。政府基础设施支出注入稳定的销量管道,即使在周期性消费下降期间也是如此。

北美受益于根深蒂固的DIY文化,为品牌线和自有品牌同样产生稳定现金流。尽管通胀对大宗重塑造成压力,小型装饰修补仍然具有韧性。

欧洲市场通过协作合规联盟培养技术领导地位,标准化测试方法并分享水性转换的最佳实践。公共资金激励采用低GWP推进剂的试点项目,而消费者生态标签影响购买选择。地缘政治干扰后的供应链韧性演习推动制造商就近采购关键原材料,微妙地重塑成本结构和区域产能配置。

竞争格局

气雾油漆市场高度集中。宣伟投资自动分配器如Collision Core Pronto以缩短周期时间并减少浪费。RPM收购Star Brands以加强Rust-Oleum的清洁剂产品组合。初创公司专注于桥梁维护和美学冷却的纳米陶瓷解决方案,通过政府试点项目开辟细分立足点。竞争成功现在取决于使产品组合与新兴推进剂标准保持一致,并利用缩短规范到应用周期的数字工具。

气雾油漆行业领导者

-

阿克苏诺贝尔公司

-

立邦涂料控股有限公司

-

PPG工业公司

-

RPM国际公司

-

宣伟公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年2月:立邦涂料印度公司,立邦涂料控股有限公司的子公司,与Snapdeal合作,以促销价格在线销售Pylac 1000 Rainbow气雾系列。

- 2023年6月:PPG工业公司为GLIDDEN MAX FLEX喷涂涂料和底漆系列增加了六种现代色调并刷新了包装。

全球气雾油漆市场报告范围

气雾油漆是包装在加压容器中并通过喷嘴喷出的涂料类型。它们通常用于各种应用,如涂鸦艺术、汽车修补、DIY项目、建筑和施工等。加压容器以细雾形式释放涂料,在表面上形成光滑均匀的涂层。

气雾油漆市场按树脂、技术、终端用户行业和地理位置进行细分。按树脂分类,市场细分为丙烯酸、环氧树脂、聚氨酯、醇酸树脂和其他树脂(聚酯、硅胶和乙烯基)。按技术分类,市场细分为溶剂型和水性。按终端用户行业分类,市场细分为汽车、建筑、木材和包装、运输以及其他终端用户行业(墙体涂鸦、金属、塑料、冰箱、自行车等)。该报告还涵盖主要地区15个国家的气雾油漆市场规模和预测。对于每个细分市场,市场规模和预测基于价值(美元)进行。

| 丙烯酸 |

| 环氧树脂 |

| 聚氨酯 |

| 醇酸树脂 |

| 其他树脂 |

| 溶剂型 |

| 水性 |

| 汽车 |

| 建筑 |

| 木材和包装 |

| 运输 |

| 自己动手(DIY) |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂分类 | 丙烯酸 | |

| 环氧树脂 | ||

| 聚氨酯 | ||

| 醇酸树脂 | ||

| 其他树脂 | ||

| 按技术分类 | 溶剂型 | |

| 水性 | ||

| 按终端用户行业分类 | 汽车 | |

| 建筑 | ||

| 木材和包装 | ||

| 运输 | ||

| 自己动手(DIY) | ||

| 其他终端用户行业 | ||

| 按地理位置分类 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年全球气雾油漆市场规模有多大?

气雾油漆市场规模在2025年为11.8亿美元,预计以5.32%的复合年增长率增长到2030年。

哪种树脂类型引领需求?

丙烯酸以32.87%的最大份额占据领先地位,这得益于强附着力和VOC合规灵活性。

为什么水性气雾油漆获得发展势头?

水性系统满足更严格的VOC规则,现在可与溶剂型性能媲美,使该细分市场实现5.91%的复合年增长率。

什么推动了DIY细分市场的快速扩张?

高抵押贷款利率和社交媒体影响推动房主选择负担得起的装饰升级,使DIY实现7.14%的复合年增长率。

哪个地区提供最高的增长潜力?

亚太地区占当前需求的45.42%,并在城市化和基础设施建设的推动下以5.71%的复合年增长率增长最快。

页面最后更新于: