欧洲涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

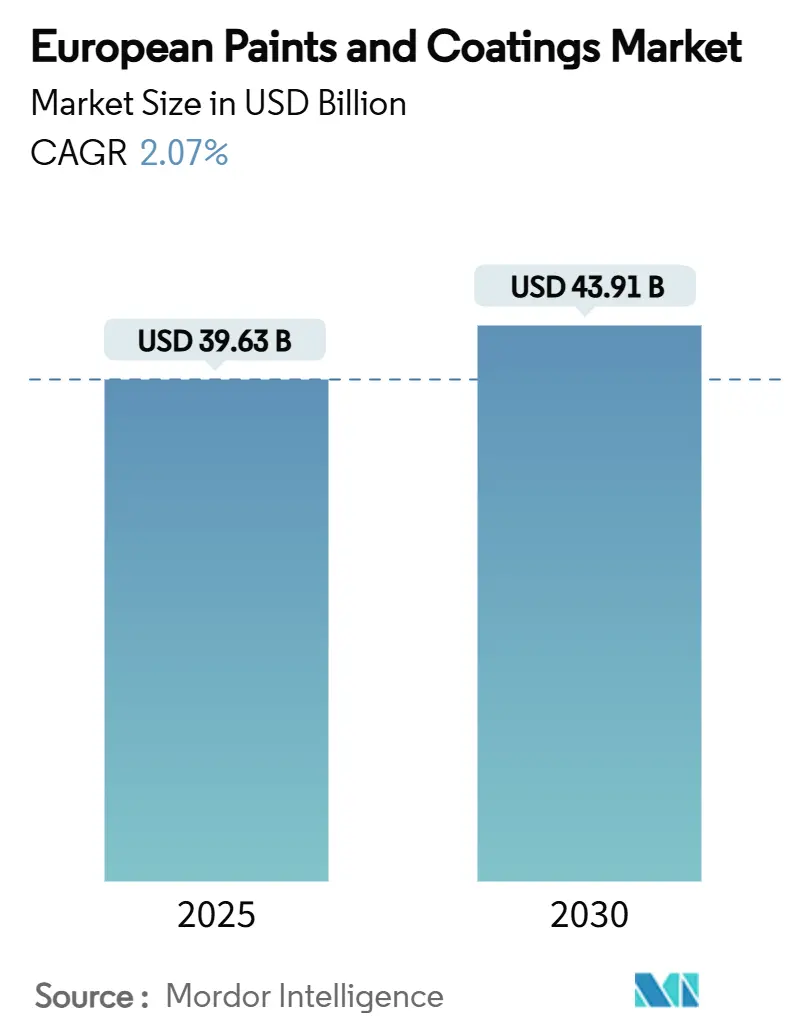

| 市场规模 (2025) | 39.63 十亿美元 |

| 市场规模 (2030) | 43.91 十亿美元 |

| 增长率 (2025 - 2030) | 2.07% CAGR |

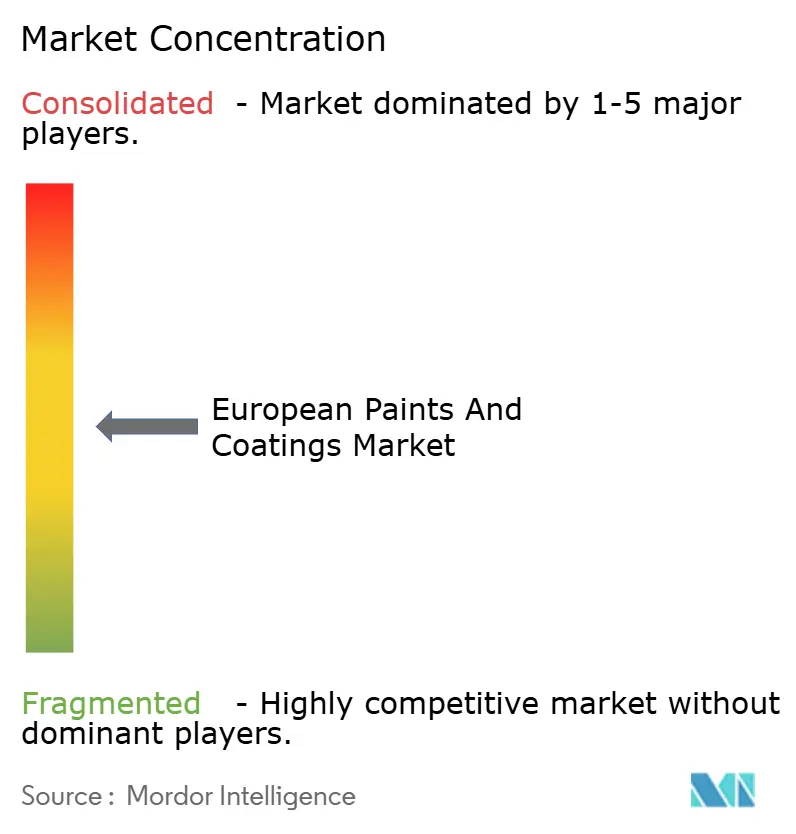

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研瞻产业研究院欧洲涂料市场分析

欧洲涂料市场规模预计在2025年为396.3亿美元,预期到2030年达到439.1亿美元,在预测期(2025-2030)内复合年增长率为2.07%。欧洲涂料市场在西方经济体中日趋成熟,但翻新活动、电动汽车产量和可再生能源基础设施确保了稳定的高价值需求量。增长仍然立足于满足严格VOC限制的优质水性配方,同时提高应用效率。原材料成本压力,特别是钛白粉,正在重塑采购策略,因为对中国产品的反倾销关税迫使采购多样化。区域分化保持价格规范,但跨国公司正在加速工厂整合和技术升级以保护其份额。竞争现在取决于可持续发展资质,生物基粘合剂和纳米增强保护系统正在从试点规模转向商业化应用。

关键报告要点

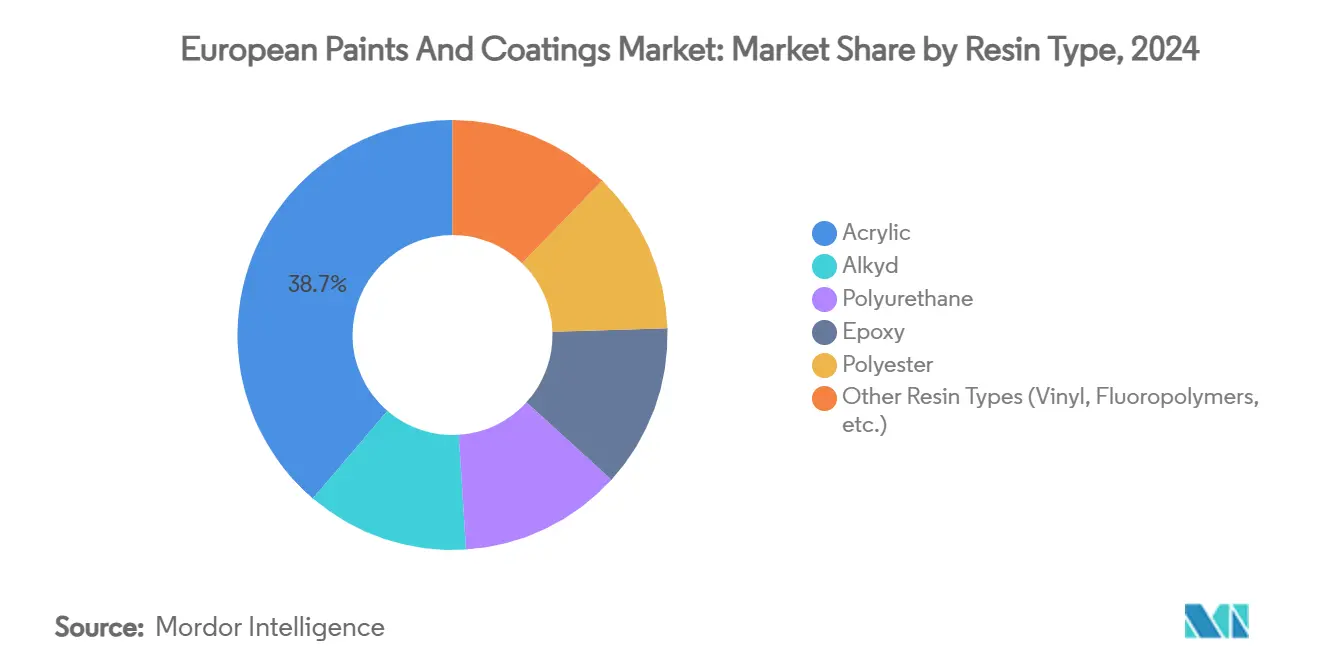

- 按树脂类型,丙烯酸在2024年占据欧洲涂料市场份额的38.74%,同时以3.58%的速度扩张至2030年。

- 按技术,水性系统在2024年以66.81%的收入份额领先,预计到2030年将以3.76%的复合年增长率增长。

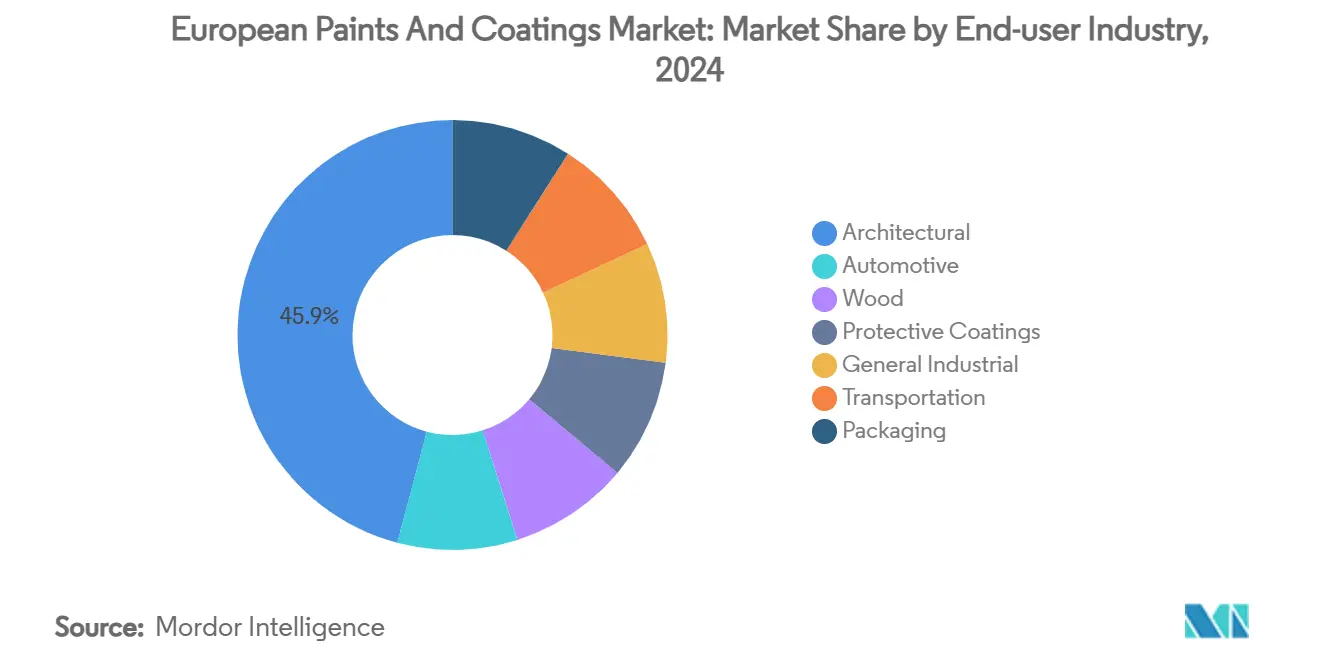

- 按终端用户行业,建筑部门在2024年占欧洲涂料市场规模的45.86%,预测以3.65%的复合年增长率上升。

- 按地理位置,欧洲其他地区在2024年占总收入的24.18%,代表增长最快的区域,复合年增长率为3.71%。

欧洲涂料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑业翻新热潮推动需求 | +0.8% | 西欧核心区域,溢出至中欧 | 中期(2-4年) |

| 风力涡轮机安装加速 | +0.4% | 北海沿岸地区,海上风电走廊 | 长期(≥4年) |

| 新电动汽车涂料需求增长 | +0.3% | 德国、法国、汽车制造中心 | 中期(2-4年) |

| 航空航天和海洋部门需求上升 | +0.2% | 北欧、地中海沿岸地区 | 长期(≥4年) |

| 半导体和电子涂料使用率增加 | +0.2% | 德国、荷兰、爱尔兰科技集群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

建筑业翻新热潮推动需求

欧洲绿色协议支持的翻新计划正在刺激到2030年3500万栋建筑的改造,使每平方米专用涂料消费量远超新建项目[1]欧盟贸易总司,"欧盟采取行动应对中国钛白粉倾销",TRADE.ec.europa.eu。内墙底漆、弹性密封剂和低VOC面漆现在是针对能效的砌体升级标准规格。建筑配方师强调透气性和防潮屏障性能,以满足更严格的热法规而不在历史基材中困住湿气。公共部门补助将工作引导向中小企业,但大型供应商通过集成调色系统和即时物流网络主导优质细分市场。欧洲涂料市场受益,因为法国、意大利和西班牙的老房屋存量需要多层涂料系统来达到U值目标。零售专业人士还报告更高的平均票面价值,因为房主选择抗菌和防污涂层来增强室内健康。

风力涡轮机安装加速

海上风电容量预计到2030年将跳跃十倍至300GW,每台涡轮机塔架、机舱和叶片都需要200-300升抗腐蚀环氧聚氨酯涂料组合。防护涂料供应商现在开发在北海低温下固化的表面耐受底漆,允许全年部署。资产所有者要求25年耐久性保修,加强对促进附着力和牺牲性富锌层的关注,这些层可减缓膜下锈蚀扩散。欧洲涂料市场吸引自动混合滑撬和双组分喷涂设备投资,以最小过喷实现高厚度构建。涂料生产商通过预测维护间隔的远程监控分析捕获服务合同收入。波罗的海的增长反映了北海的势头,因为芬兰和爱沙尼亚批准了多GW项目,扩展了对抗冰面漆的需求。

新电动汽车涂料需求增长

电池电动汽车需要每单位增加高达20%的涂料质量来保护热管理外壳并屏蔽高压电子设备免受电磁干扰。原始设备制造商要求水性底漆和UV固化清漆,将烘烤炉能耗削减30%,与企业净零路线图保持一致。轻质铝合金封闭件获得等离子处理步骤以改善附着力,刺激树脂供应商完善低固化温度的丙烯酸-硅氧烷混合物。欧洲涂料市场经历设计趋同,因为缎光哑光涂层从高端迁移到量产车型,提升平均售价。新兴阴极搪瓷技术抵抗电解液泄漏,为高耐酸性聚酚醛树脂创造了新的专业利基。德国和法国的一级涂装商采用在线颜色匹配传感器,将首次通过率保持在95%以上。

航空航天和海洋部门需求上升

航空航天主机厂推动符合REACH附录XVII的无铬酸盐缓蚀剂,同时保持对液压油浸泡的抗性。聚氨酯面漆现在加入近红外反射颜料,将客舱表皮温度降低5°C,减少窄体机队的空调负荷。在海洋部门,IMO 2020低硫燃料规则提升排气酸度,因此船舶操作员指定具有增强化学屏障性能的环氧酚醛储罐内衬。地中海超级游艇改装市场重视光泽保持性,推动对长期UV暴露后保持无缺陷的聚硅氧烷透明系统的需求。纳米结构填料的研究承诺自修复机制来闭合微划痕,延长干船坞间隔。航空航天-海洋联合活动提升优质加仑量,这是欧洲涂料市场的甜蜜点。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原料价格波动挤压利润率 | -0.6% | 全球性,对西欧影响急剧 | 短期(≤2年) |

| VOC排放相关更严格法规 | -0.3% | 欧盟范围内,在北欧国家特别严格 | 中期(2-4年) |

| 西欧熟练涂装工短缺 | -0.2% | 西欧,在德国和荷兰急剧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原料价格波动挤压利润率

钛白粉现在占许多配方师直接生产成本的40%,对中国进口产品每公斤0.25-0.74欧元的反倾销税迫使替代转向更高价格的欧洲产能[2]欧盟贸易总司,"欧盟采取行动应对中国钛白粉倾销",TRADE.ec.europa.eu 。为稳定采购,大型集团通过与沙特阿拉伯和墨西哥氯化法生产商的多年承购合同进行对冲。较小企业加速金红石-方解石混合物,在不影响遮盖力的情况下延长遮盖力。欧洲涂料市场因此见证更大的纵向合作;几家原始设备制造商确保直接颜料分配,以使其涂料合作伙伴免受现货市场价格飙升影响。创新预算转向增量剂技术优化,延迟某些颜色稳定性项目。

VOC排放相关更严格法规

欧盟指令2004/42/EC下的VOC上限继续收紧,北欧生态标签对室内装饰产品执行比欧盟最低标准低25%的阈值。水性系统主导新产品发布,但在海洋性气候的冬季应用中,高湿度固化挑战依然存在。设备升级包括防止逸散排放的闭环混合罐和自动调色器。欧洲涂料市场预期到2035年强制转向零排放化学品,催化对从发酵乳酸衍生的生物丙烯酸的需求。跨国公司通过将迭代周期缩短40%的数字孪生实验室来抵消支出,而中小企业依赖具有成熟低VOC技术的代工复配商。

细分分析

按树脂类型:丙烯酸主导地位反映性能多样性

丙烯酸系统交付了2024年销售额的38.74%,并以3.58%的复合年增长率前进,占据欧洲涂料市场的最大份额。该化学品的极性促进水分散,使其成为欧盟法规合规的默认选择。醇酸坚持艺匠木材护理细分市场,因为光泽深度美学;然而,更长的干燥时间和更高的溶剂含量使其体积逐年缩小。

环氧树脂对于货舱内衬和桥面板仍然不可替代,欧洲涂料市场该类别份额保持在12%但增长平缓,因为资产所有者延长维护周期。聚氨酯在风叶生产线中蓬勃发展,重视断裂伸长率超过10%。丙烯酸也在汽车清漆混合物中进步,超支化变体在不提高粘度的情况下提供抗划伤性。聚酯树脂,在粉末涂料中首选,乘着汽车铝饰条流行趋势,通过允许单道应用的更快固化配方实现吞吐量增益。

备注: 购买报告后可获得所有单独细分市场的细分份额

按技术:水性系统推动环境合规

水性技术在2024年持有66.81%的份额,并追踪到2030年3.76%的复合年增长率。配方受益于无助溶剂乳胶颗粒的进步,这些颗粒在低于5°C的温度下形成膜,延长北欧的户外涂装季节。溶剂型涂料在船体防污和航空底漆中持续存在,其中极端性能超过排放成本。

水性增长还来自公共采购政策,该政策为VOC水平低于30g/l的涂料授予10分评估奖励。生产商安装反渗透净化回路以重复使用冲洗水,将废水减少60%。混合分散体混合小部分溶剂以增强流动性和流平性,同时保持在法定限制内。数字颜色匹配平台最小化调色误差和相关浪费,强化可持续性叙述。这些因素巩固了水性在欧洲涂料市场内的领导地位。

按终端用户行业:建筑部门通过基础设施现代化领先

建筑类别产生了2024年营业额的45.86%,并以3.65%的复合年增长率前进。欧盟支持的翻新贷款计划推动具有抗微生物和低光泽美学的优质内墙产品。外保温立面系统需要能够桥接1毫米裂缝的柔性弹性面漆。相比之下,传统内燃机涂装车间的汽车量减速;然而,不断增长的电动汽车产量提升了专业底盘涂料,抵消了这种疲软。木材涂料受益于斯堪的纳维亚的层压木材建筑,其中阻燃膨胀膜确保规范合规。

通用工业消费跨越农业机械、压缩机和金属家具,所有这些都寻求工厂应用的粉末涂层以加速节拍时间。交通部门多样性增加,因为铁路车厢翻新指定抗涂鸦聚氨酯,而航空航天主机厂采用无铬技术以预期法规时间表。可持续采购标准促使品牌所有者显示从摇篮到大门的足迹指标,进一步提升整个欧洲涂料市场的先进聚合物要求。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

欧洲其他地区占据24.18%的份额,并以3.71%的复合年增长率扩张,是欧洲涂料市场内最快的步伐。东欧盟成员吸引凝聚基金补贴,优先考虑铁路电气化和水处理升级,两者都是重度涂料消费者。波兰享受来自电池千兆工厂建设的需求激增,促进地坪涂料供应商。捷克共和国家电从德国迁移加速粉末涂料量,而匈牙利的汽车集群为出口SUV指定高光泽清漆生产线。保加利亚和罗马尼亚现代化港口基础设施,刺激防腐采购。

英国在脱欧后标准对接中导航,但受益于需要聚硅氧烷上层建筑的国防造船计划。法国将刺激资金引导向核电站寿命延长,需要抗辐射环氧配方。意大利的遗产建筑修复支持矿物硅酸盐立面产品。西班牙旅游驱动的沿海翻新偏爱含藻杀剂的外墙乳液。

北欧市场展示生物基应用,瑞典试点为更快干燥改性的亚麻籽油醇酸。俄罗斯和土耳其,虽然绝对吨位大,但面临货币波动,鼓励本地原材料替代,但一旦地缘政治紧张局势缓解,仍代表长期选择性。

竞争格局

欧洲涂料市场适度分散。跨国公司简化其欧洲足迹,如阿克苏诺贝尔将关闭两家比荷卢工厂,将产量输送到自动化超级工厂以保护规模杠杆。利基挑战者强调提供自清洁立面和抗微生物室内涂料的纳米结构添加剂。专利组合围绕硅烷交联粉末涂料增长,提供无需150°C以上固化炉的电镀级耐腐蚀性。与3D打印金属生产商的合作为在保持导电性同时抗氧化的功能面漆开辟新产品线。

欧洲涂料行业领导者

-

阿克苏诺贝尔公司

-

PPG工业公司

-

海虹老人集团

-

巴斯夫

-

宣伟公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:CIN通过收购荷兰海虹老人工业公司加强了其欧洲工业涂料组合。这一战略举措增强了CIN在该地区的影响力。

- 2025年5月:阿克苏诺贝尔计划关闭其在Wapenveld和Machelen的工厂,将生产整合到更大的区域中心。此举旨在简化运营和提高效率。

欧洲涂料市场报告范围

涂料是任何液体或可液化的有色物质,其在表面上涂抹并干燥以留下薄的装饰或保护涂层。涂层是应用或沉积在基材上的覆盖层,以增强装饰、防腐和耐磨保护的表面性能。涂料主要应用于建筑行业作为装饰和保护涂层。欧洲涂料市场按树脂类型、技术、终端用户和地理位置细分。按树脂类型,市场细分为丙烯酸、醇酸、聚氨酯、环氧、聚酯和其他树脂类型。按技术,市场细分为水性、溶剂型、粉末和UV固化涂料。按终端用户,市场细分为建筑、汽车、木材、防护涂料、通用工业、交通运输和包装。报告还涵盖该地区七个国家的欧洲涂料市场规模和预测。对于所有细分市场,市场规模和预测都基于收入(百万美元)进行。

| 丙烯酸 |

| 醇酸 |

| 聚氨酯 |

| 环氧 |

| 聚酯 |

| 其他树脂类型(乙烯基、氟聚物等) |

| 水性 |

| 溶剂型 |

| 粉末涂料 |

| UV固化涂料 |

| 建筑 |

| 汽车 |

| 木材 |

| 防护涂料 |

| 通用工业 |

| 交通运输 |

| 包装 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 土耳其 |

| 欧洲其他地区 |

| 按树脂类型 | 丙烯酸 |

| 醇酸 | |

| 聚氨酯 | |

| 环氧 | |

| 聚酯 | |

| 其他树脂类型(乙烯基、氟聚物等) | |

| 按技术 | 水性 |

| 溶剂型 | |

| 粉末涂料 | |

| UV固化涂料 | |

| 按终端用户行业 | 建筑 |

| 汽车 | |

| 木材 | |

| 防护涂料 | |

| 通用工业 | |

| 交通运输 | |

| 包装 | |

| 按地理位置 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 土耳其 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲涂料市场的当前规模是多少?

市场在2025年估值为396.3亿美元,预测到2030年达到439.1亿美元。

哪个技术细分市场占最大份额?

水性涂料占2024年收入的66.81%,仍然是以3.76%复合年增长率增长最快的技术。

为什么钛白粉价格对欧洲生产商至关重要?

二氧化钛占涂料原材料成本的40%,欧盟对中国产品的反倾销关税正在提高采购费用并挤压利润率。

翻新活动如何影响需求?

欧盟针对到2030年3500万栋建筑升级的计划增加了满足能效和VOC标准的高性能建筑涂料消费。

页面最后更新于: