航空发动机复合材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

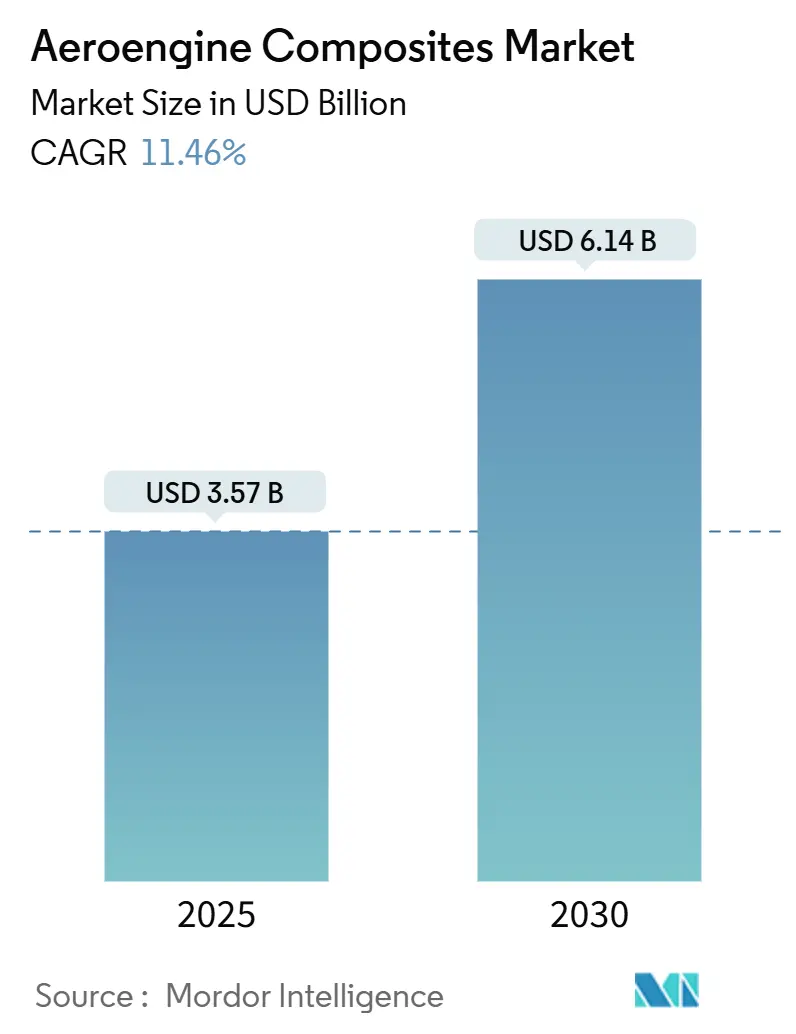

| 市场规模 (2025) | 3.57 十亿美元 |

| 市场规模 (2030) | 6.14 十亿美元 |

| 增长率 (2025 - 2030) | 11.46% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence航空发动机复合材料市场分析

航空发动机复合材料市场在2025年价值35.7亿美元,预测到2030年将达到61.4亿美元的市场规模,以11.46%的复合年增长率增长。机队更新增长、脱碳强制要求和燃油价格上涨推动航空公司和发动机制造商转向更轻的推进系统,可减少高达20%的燃油消耗,同时满足更严格的排放限制。陶瓷基复合材料(CMC)现在可承受1,300°C高温,允许更高的核心温度和改善的热效率。自动纤维铺放和非高压釜固化技术正在将每磅成本降低近30%,使复合材料在窄体机项目中具备经济可行性。在GE航空航天2024年10%交付短缺暴露了高压涡轮叶片采购瓶颈后,供应链弹性仍然至关重要。

关键报告要点

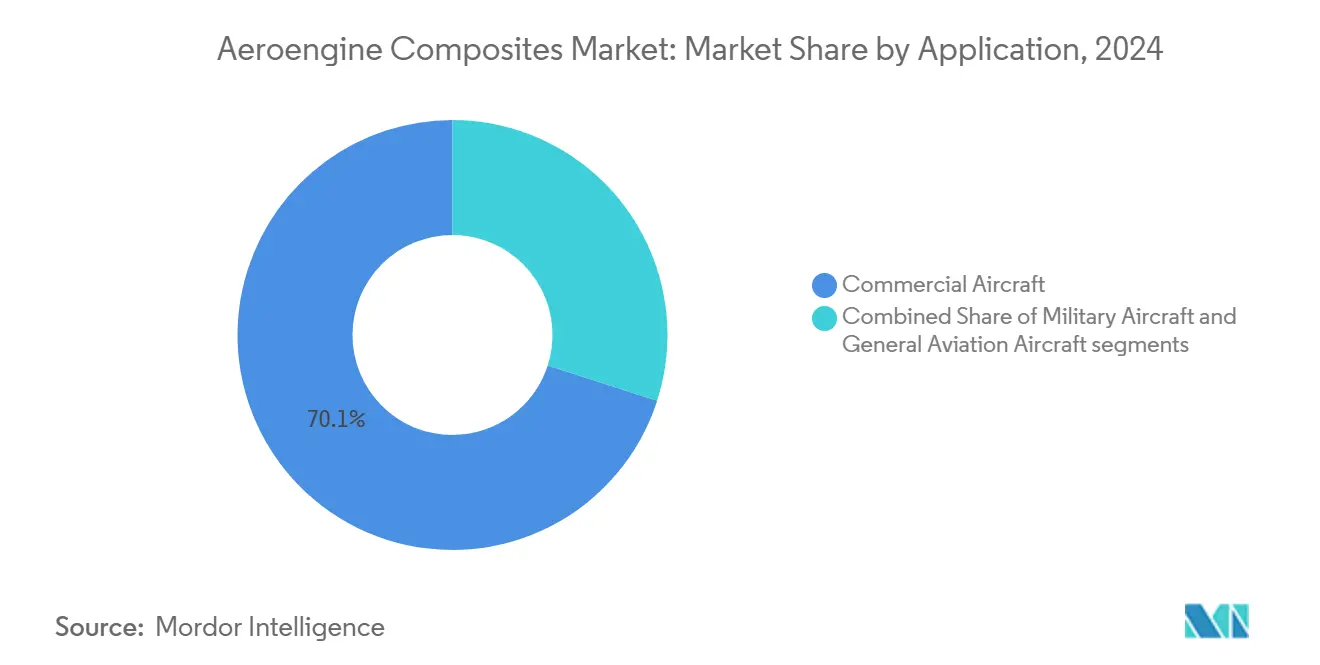

- 按应用分,商用航空在2024年占据航空发动机复合材料市场份额的70.05%,而军用细分市场预计将以12.74%的复合年增长率在2030年前增长最快。

- 按组件分,风扇叶片在2024年占航空发动机复合材料市场规模的37.98%;风扇机匣预计到2030年将以13.48%的复合年增长率扩张。

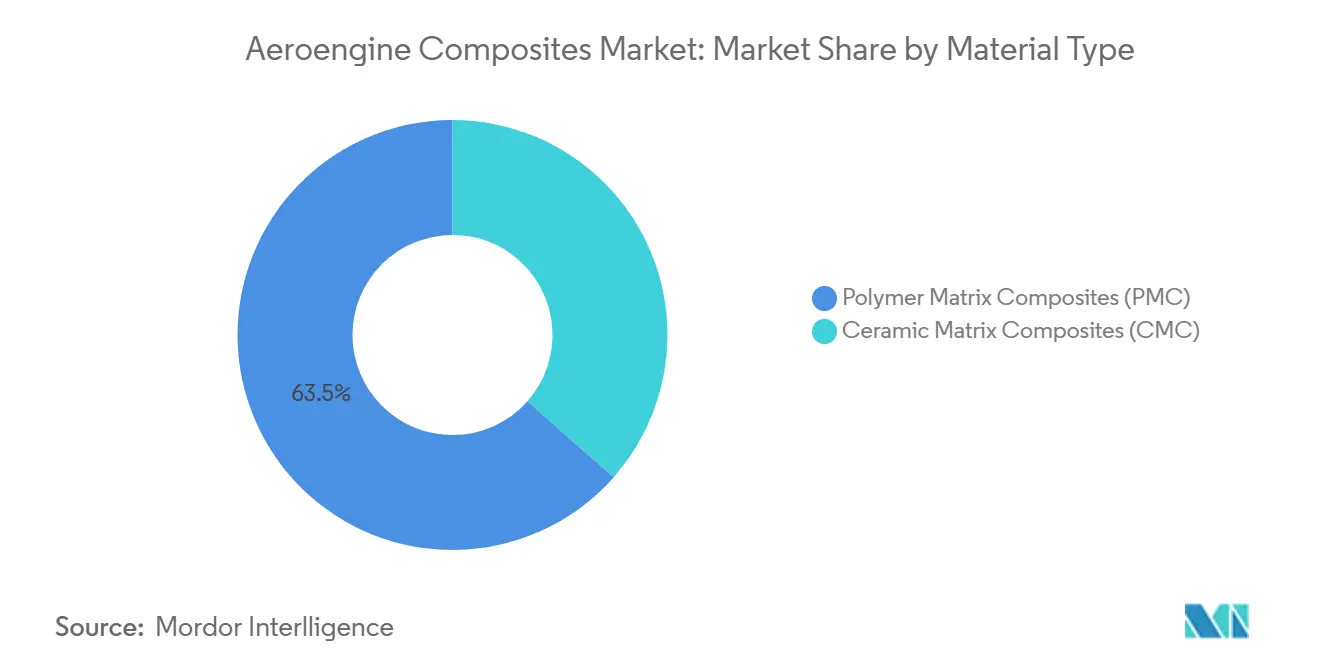

- 按材料分,聚合物基复合材料在2024年保持63.50%的份额,而陶瓷基复合材料预计到2030年将录得15.05%的复合年增长率。

- 按终端用户分,OEM在2024年以86.76%的收入份额占主导地位;售后市场预计到2030年将以11.80%的复合年增长率上升。

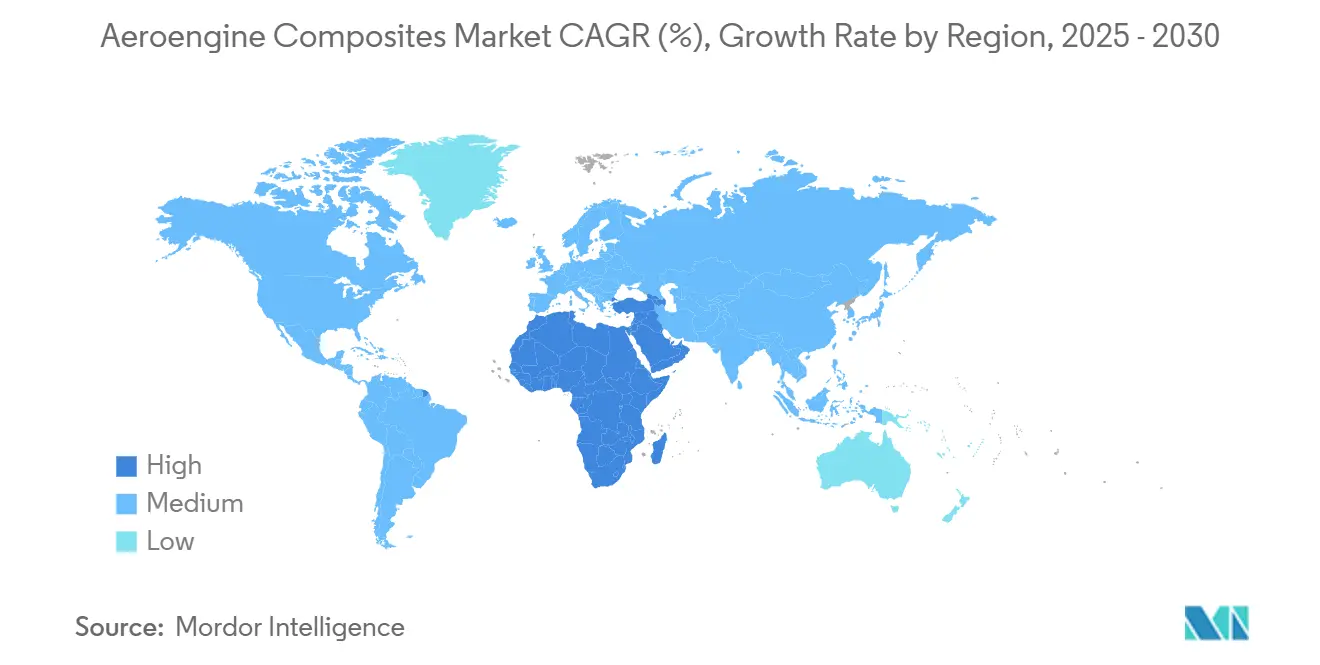

- 按地区分,亚太地区在2024年以32.18%的份额领先,而中东和非洲地区预计到2030年将以13.15%的复合年增长率增长。

全球航空发动机复合材料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向轻量化、燃油高效推进系统转变 | +2.8% | 全球 | 中期(2-4年) |

| LEAP和GEnx发动机生产量提升 | +3.2% | 北美和欧洲 | 短期(≤2年) |

| 脱碳路线图推动高温CMC需求 | +2.1% | 欧盟和北美 | 长期(≥4年) |

| 售后市场支出向复合材料替换部件转移 | +1.4% | 亚太地区 | 中期(2-4年) |

| 自动制造工艺的成本降低 | +1.7% | 北美和欧洲 | 短期(≤2年) |

| 高超声速和第六代战斗机制造资金增加 | +0.9% | 北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

向轻量化、燃油高效推进系统转变

航空公司需要15-20%的燃油节约来抵消波动的燃油价格,推动快速转向可减轻短舱重量并提升涵道比的复合材料。GE航空航天的RISE开放风扇验证机使用碳纤维风扇叶片,涵道比高达60,目标是减少20%的CO₂排放。[1]GE Aerospace, "RISE Program Fact Sheet," geaerospace.com空客正在飞行测试碳纤维增强热塑性结构,与100%可持续航空燃料配合,承诺减少20%燃油消耗。每月超过100架飞机的窄体机产量加剧了对可扩展、自动化复合材料生产的紧迫性。

LEAP和下一代航空发动机生产量提升

超过4,000架飞机装配LEAP发动机,促使赛峰投资10亿欧元(11.6亿美元)在布鲁塞尔、海得拉巴、克雷塔罗和卡萨布兰卡建设新的MRO设施,到2028年处理1,200次年度车间访问。[2]Safran Aircraft Engines, "Safran Invests in Global LEAP MRO Network," safran-aircraft-engines.comGE指定6400万欧元(7405万美元)用于支持LEAP和GE9X项目的欧洲测试台和工具。组件短缺,主要是高压涡轮叶片,尽管商业收入达269亿美元,仍使2024年发动机交付量减少10%,突显了多样化复合材料供应链的需求。

脱碳路线图推动高温CMC需求

CMC使涡轮进口温度比金属部件高500°F,提高热效率。使用旋转CMC组件,GE的XA100自适应循环发动机显示25%燃油节约和30%航程增益。超过100,000个GE CMC护罩已记录1,000万飞行小时,展示了规模化的耐久性。三菱化学用于太空应用的1,500°C碳纤维基CMC说明了在追求净零飞行中性能包络的扩大。

售后市场支出向复合材料替换部件转移

航空公司正从以价格为中心的备件转向利用复合材料更长在翼寿命的总拥有成本策略。赛峰收购Component Repair Technologies使其能够捕获随着LEAP车间访问加速对复合材料部件翻新的需求。具有高利用率小时的亚太地区承运人是减少燃油消耗和延长维护间隔的复合材料修理的早期采用者。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| CMC的脆性和检查复杂性 | −1.8% | 北美和欧洲 | 中期(2-4年) |

| 有限的高温树脂供应基础 | −1.2% | 北美和欧洲 | 短期(≤2年) |

| 波动的构建速率推迟新生产线CAPEX | −1.6% | 北美 | 短期(≤2年) |

| FAA/EASA Part 21规则下冗长的认证周期 | −2.1% | 美国和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

CMC的脆性和检查复杂性

CMC风扇叶片面临异物损害风险,因为其陶瓷微结构在冲击载荷下可能开裂。传统的超声波或X射线方法难以检测微裂纹,迫使OEM投资计算机断层扫描和专业培训。使用多晶金刚石工具的新加工方法将加工时间缩短70%,提高资本成本,使小型供应商更难采用。

FAA/EASA Part 21规则下冗长的认证周期

新材料可能需要5-7年才能获得认证。每次树脂调整都需要重新测试疲劳、热循环和环境耐久性,阻碍有前景的CMC等级的进入。正在探索数字孪生认证,但监管机构尚未接受仅基于仿真的证据,因此发动机制造商坚持使用经过验证的复合材料以避免延误。

细分分析

按应用:商用航空推动量增长

商用发动机在2024年占据航空发动机复合材料市场份额的70.05%,因为数千台LEAP和GEnx装置集成了提供高达20%燃油节约的复合材料风扇叶片和机匣。[3]CFM International, "LEAP Engines Reach 4,000 Aircraft Milestone," cfmaeroengines.com与军用项目相关的航空发动机复合材料市场规模将以12.74%的复合年增长率在2030年前增长最快,因为XA100级推进和高超声速验证机采用CMC护罩。

商务喷气机和支线飞机运营商开始改装富含复合材料的发动机,因为技术向下游迁移。GE航空航天和Kratos Defense等合作伙伴计划小级别发动机,将CMC涡轮与经济实惠的生产方法相结合,扩大客户基础。这分散了民用和国防预算的风险,改善了供应商订单稳定性。

备注: 购买报告时可获得所有单个细分市场的细分份额

按组件:风扇叶片领先,风扇机匣加速

风扇叶片保持2024年收入的37.98%,因为碳纤维结构提供高刚度重量比并减少惯性以获得更好的推力响应。风扇机匣预计将以13.48%的复合年增长率增长,随着监管防护测试倾向于复合材料外壳,提升航空发动机复合材料市场规模用于防护硬件。

将护罩、导向叶片和O型密封圈集成到整体复合材料结构中,通过减少零件数量和装配时间保持健康利润。具有AFP能力的供应商可以一次加工复杂翼型,增强性能一致性。

按材料类型:PMC主导,CMC加速

聚合物基复合材料由于根深蒂固的供应链和经过验证的工艺可重复性,在2024年占据63.50%的份额。陶瓷基复合材料将以15.05%的复合年增长率超越,随着护罩、内衬和排气塞等高温部分迁移到CMC,提升航空发动机复合材料市场规模。

将PMC风扇叶片与CMC前缘粘合的混合铺层正在评估中,以平衡成本与耐热性。全球树脂短缺仍然是近期风险,因为只有少数供应商生产航空航天认证的酚醛树脂。

备注: 购买报告时可获得所有单个细分市场的细分份额

按终端用户:OEM主导,售后市场势头强劲

OEM控制2024年收入的86.76%,因为复合材料在设计阶段嵌入并与新发动机一起购买。售后市场预测为11.80%的复合年增长率;航空公司现在为减少燃油成本和延长在翼时间的复合材料备件支付溢价。

赛峰的10亿欧元(11.6亿美元)MRO扩张旨在通过处理复合材料风扇叶片和机匣的区域修理中心捕获这一支出转移,为亚太地区运营商减少运输时间。预测性健康监测工具通过量化实时燃油节约进一步推动售后市场采用。

地理分析

亚太地区在2024年占据32.18%的份额,因为中国加速了C919的CJ-1000和35吨推力CJ-2000等自主项目,这些项目富含复合材料热端部件。中国的涡轮叶片现在通过单晶铸造和3D打印冷却通道可承受1,700°C。日本和韩国供应高强度纤维和预浸料,而印度的宽体机订单促进了区域需求。

北美仍然是技术领导者。GE航空航天2024年商业发动机收入269亿美元来自富含复合材料的LEAP和GEnx项目,尽管材料短缺使交付量减少10%。NASA的HyTEC倡议正在涂覆CMC翼型以提高单通道效率,维持研发管道。

中东和非洲预计将以13.15%的复合年增长率见证最快增长,因为海湾承运人增加富含复合材料的发动机,区域部队投资下一代战斗机。赛峰-MTU的EURA发动机将锚定欧洲直升机升级,而欧盟清洁航空的开放风扇验证机通过大直径复合材料风扇支持20%的CO₂减排。[4]Clean Aviation, "Open Fan Demonstrator Targets 20% CO₂ Cuts," clean-aviation.eu

竞争格局

市场集中度适中。GE航空航天、CFM国际、普惠公司和劳斯莱斯公司主导发动机架构。然而,复合材料零件供应分散在海克塞尔、索尔维、东丽和越来越多的专业制造商中。GE与Kratos Defense的合作伙伴关系旨在利用小型发动机专业知识用于无人系统,表明多样化收入流的意图。

赛峰收购Component Repair Technologies强调了MRO领域的整合,控制复合材料修理技术确保了经常性收入。专利申请强调工艺创新,如嵌入CMC以实现极端耐热的磁性先进喷气涡轮机。iCOMAT等颠覆者通过快速胶带剪切瞄准两位数的重量节约,吸引寻求更快周期时间的机体制造商。

供应链弹性现在是关键差异化因素。拥有垂直整合纤维、树脂和零件生产的公司比依赖现货市场的贸易商更能缓冲原材料冲击。与机体制造商和一级供应商的长期协议正成为新AFP生产线投资的先决条件。

航空发动机复合材料行业领导者

-

CFM国际

-

劳斯莱斯公司

-

普惠公司(RTX公司)

-

赛峰集团

-

GE航空航天(通用电气公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:中国航发公司发布了具有35吨推力能力的CJ-2000发动机。该发动机展示了比GEnx型号高15%的燃油效率,并采用在1,700°C下运行的单晶叶片。该发动机的3D打印燃烧器重量减轻12%。

- 2024年3月:GE航空航天宣布计划投资6400万欧元(7398万美元)在欧洲制造设施中,通过先进技术和材料增强商业和军用发动机生产。该公司目标是更轻的组件,提高效率并减少排放。

- 2023年10月:GKN航空航天扩大与GE航空航天的合作伙伴关系,成为GEnx、CF6和GE90发动机风扇机匣的唯一供应商,同时在整个项目期间确保50%的GE9X风扇机匣装配。

全球航空发动机复合材料市场报告范围

该研究包括所有在产航空发动机,其零件包含复合材料。直升机发动机中使用的复合材料被排除在研究之外。

市场按应用细分为商用飞机、军用飞机和通用航空飞机。它还按组件细分为风扇叶片、风扇机匣、导向叶片、护罩和其他组件。其他组件细分包括复合材料在短舱组件的设计和建造中的使用,如推力反向器、声学内衬、级联、阻流门、径向驱动整流罩和整流罩。

该报告提供了各个地区主要国家的市场规模和预测。还涵盖了市场主要参与者的概况以及他们的市场份额。市场规模和预测按价值(十亿美元)提供。

| 商用飞机 | 窄体机 |

| 宽体机 | |

| 支线喷气机 | |

| 军用飞机 | |

| 通用航空飞机 | 商务喷气机 |

| 其他 |

| 风扇叶片 |

| 风扇机匣 |

| 导向叶片 |

| 护罩 |

| 其他组件 |

| 聚合物基复合材料(PMC) |

| 陶瓷基复合材料(CMC) |

| OEM |

| 售后市场 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 商用飞机 | 窄体机 | |

| 宽体机 | |||

| 支线喷气机 | |||

| 军用飞机 | |||

| 通用航空飞机 | 商务喷气机 | ||

| 其他 | |||

| 按组件 | 风扇叶片 | ||

| 风扇机匣 | |||

| 导向叶片 | |||

| 护罩 | |||

| 其他组件 | |||

| 按材料类型 | 聚合物基复合材料(PMC) | ||

| 陶瓷基复合材料(CMC) | |||

| 按终端用户 | OEM | ||

| 售后市场 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

为什么复合材料在商用航空发动机中使用越来越多?

复合材料减轻发动机重量,允许更高温度,并实现15-20%的燃油节约,帮助航空公司实现成本和排放目标。

2025年航空发动机复合材料市场有多大?

航空发动机复合材料市场规模在2025年为35.7亿美元,预计到2030年将达到61.4亿美元,复合年增长率为11.46%。

市场内哪个细分增长最快?

军用应用细分录得最高增长,随着自适应循环和高超声速项目规模化,到2030年复合年增长率为12.74%。

什么挑战阻碍了CMC的更广泛采用?

主要障碍包括脆性、复杂的无损检测、有限的高温树脂供应和冗长的FAA/EASA认证周期。

哪个地区领导航空发动机复合材料需求?

亚太地区以32.18%的市场份额领先,受中国自主发动机项目和商用喷气机交付增长推动。

复合材料制造如何实现成本降低?

自动纤维铺放、快速胶带剪切和快速固化预浸料将交货时间缩短高达三分之一,每磅成本降低约30%。

页面最后更新于: