急性髓性白血病市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.18 十亿美元 |

| 市场规模 (2030) | 5.18 十亿美元 |

| 增长率 (2025 - 2030) | 10.42% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询急性髓性白血病市场分析

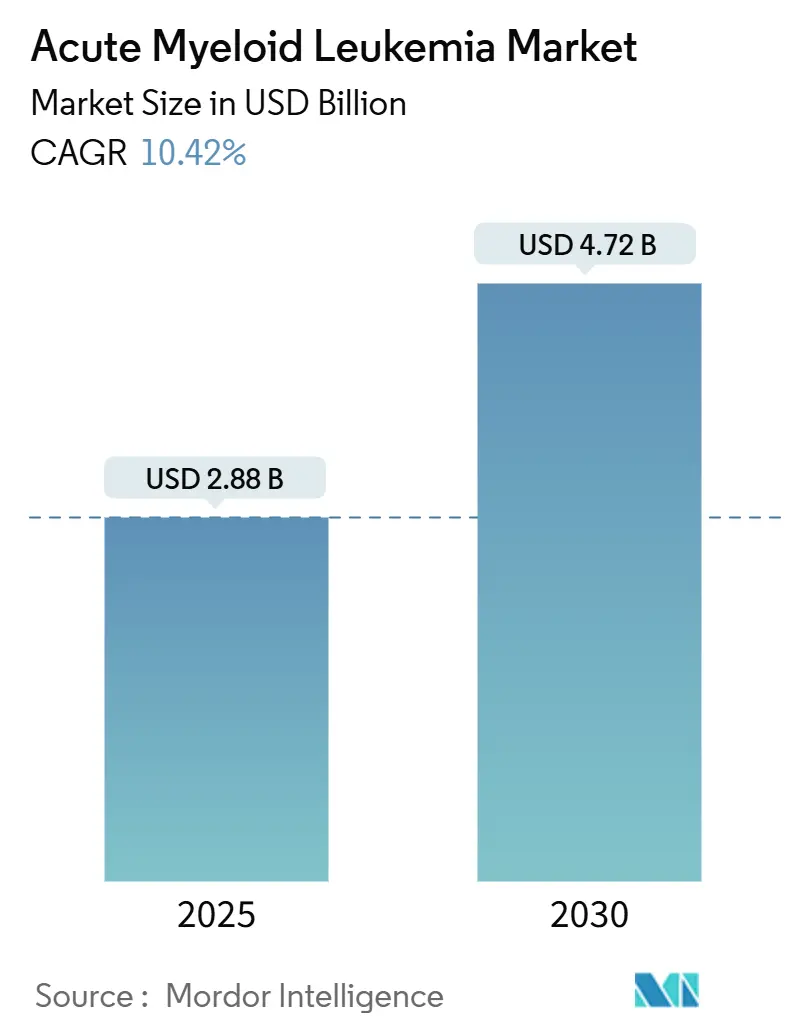

急性髓性白血病市场在2025年价值28.8亿美元,预测到2030年将达到47.2亿美元,反映出强劲的10.42%复合年增长率。治疗创新正在将临床实践从广谱化疗转向利用精确分子弱点(如FLT3、IDH1/2、BCL-2和menin)的药物。监管机构已加快审查时间表,导致几项首创审批立即转化为商业采用。风险投资和大型授权交易将新鲜资本引入发现项目,而下一代测序(NGS)诊断通过识别可操作突变扩大了可治疗人群。尽管化疗仍主导治疗量,但商业焦点现在转向口服靶向组合药物,这些药物可降低住院需求,提高依从性,并改善生存率,特别是在体弱的老年人中。供应链脆弱性和基因检测成本上升缓解了前景,但并未偏离长期增长轨迹。

关键报告要点

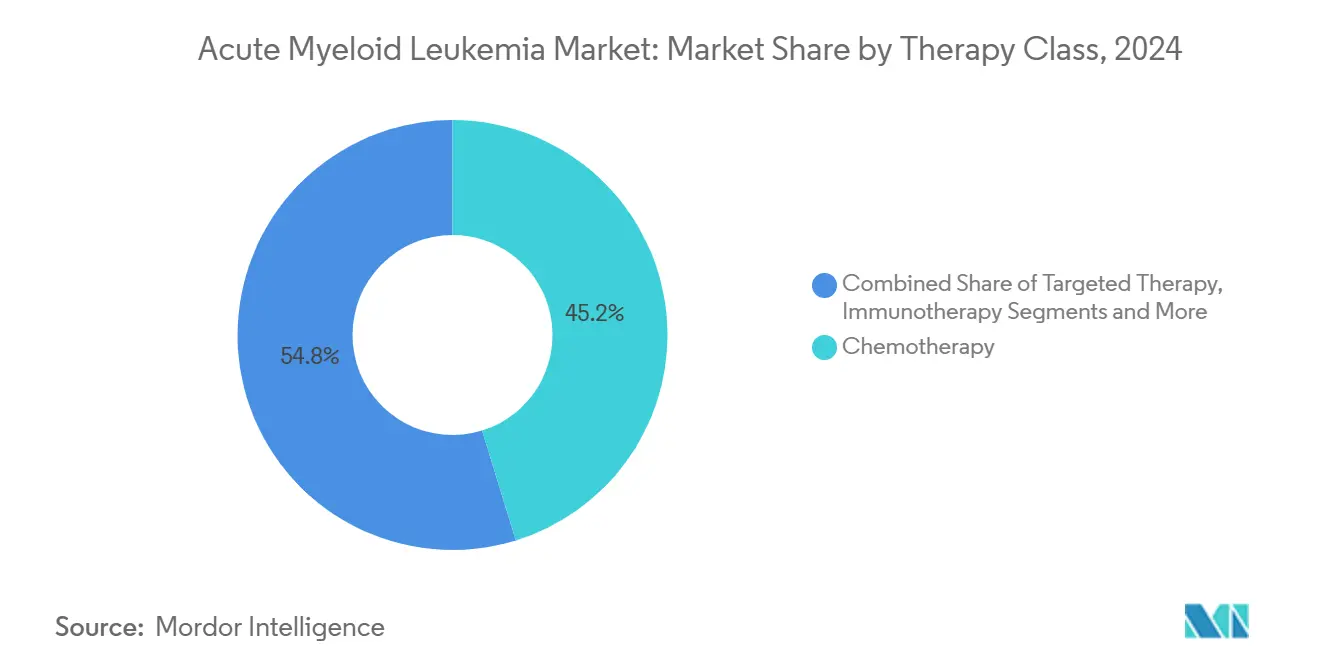

- 按治疗类别 - 化疗在2024年保持了45.22%的急性髓性白血病市场份额,而免疫治疗预计到2030年将记录最快的12.56%复合年增长率。

- 按机制/分子靶点 - FLT3抑制剂在2024年以23.54%的收入份额领先;BCL-2抑制剂预计将以13.88%的复合年增长率扩张,在所有分子靶点中最高。

- 按患者年龄组 - 18-64岁成人在2024年占51.21%的份额,而≥65岁队列基于更好耐受的口服方案,预计将以12.42%的复合年增长率增长。

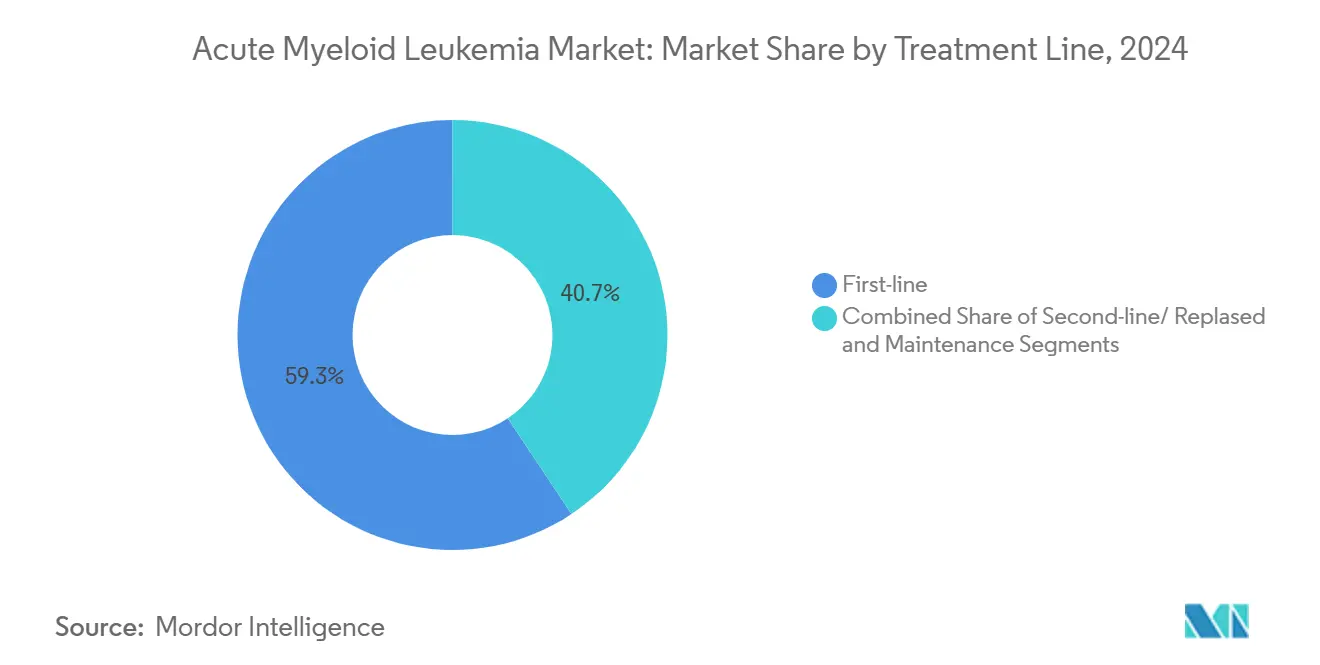

- 按治疗线 - 一线治疗在2024年占据59.34%的份额,然而二线/复发治疗预测将以13.68%的复合年增长率上升,因为生存改善使多线治疗成为可能。

- 按终端用户 - 医院在2024年占据58.67%的份额;家庭和门诊设置代表增长最快的渠道,复合年增长率为14.03%,得到家庭输液报销的支持。

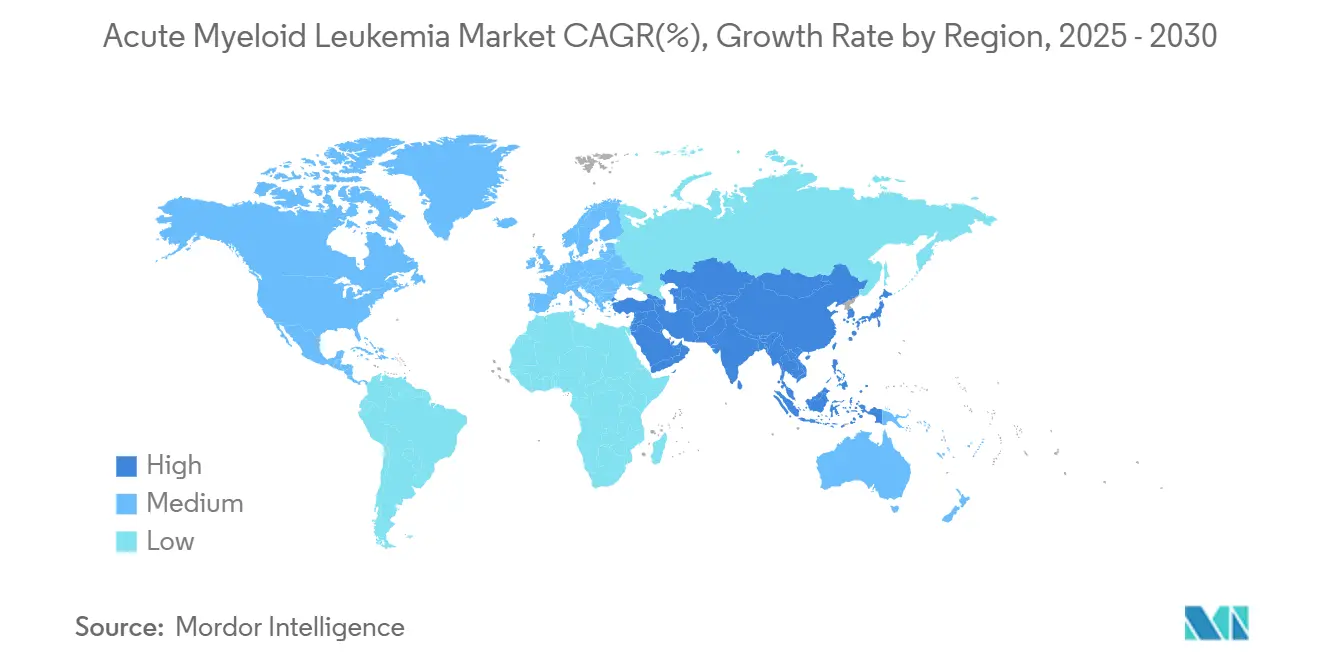

- 按地理区域 - 北美在2024年以43.54%的市场份额领先,而亚太地区预计将以12.32%的复合年增长率前进,是到2030年最陡峭的区域增长率。

全球急性髓性白血病市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 老龄化人群中急性髓性白血病发病率上升 | +1.8% | 全球;北美和欧洲最强 | 长期(≥4年) |

| FLT3/IDH/BCL-2抑制剂精准医疗批准 | +2.3% | 北美和欧盟;扩散到亚太地区 | 中期(2-4年) |

| 全球研发投资和风险融资不断升级 | +1.2% | 美国和欧盟创新中心 | 中期(2-4年) |

| FDA/EMA加速审批途径和罕见病药物激励措施 | +1.5% | 北美和欧盟 | 短期(≤2年) |

| 门诊venetoclax为基础的方案扩大可治疗人群 | +1.9% | 全球;在中低收入国家影响很大 | 短期(≤2年) |

| 新兴市场中NGS伴随诊断的更广泛采用 | +1.1% | 核心亚太地区;溢出到中东非洲和拉丁美洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

老龄化人群中急性髓性白血病发病率上升

全球预期寿命延长扩大了65岁以上患者群体,这一群体最容易患急性髓性白血病。这一队列的发病率加速了对更温和但有效方案的需求,这一利基由基于venetoclax的口服组合药物填补,据报告在现实世界体弱队列中总体反应率为73%。[1]Priyanka Chauhan, "Venetoclax and hypomethylating agent based outpatient AML induction," journals.lww.com 门诊给药减少了医院负担并扩大了地理覆盖范围,推动老年患者中12.42%的复合年增长率。鼓励老年人进行基线血液检查的国家筛查政策进一步扩大了确诊人群。

FLT3/IDH/BCL-2抑制剂精准医疗批准

突变特异性药物正在重写一线标准。Revumenib成为首个获批用于KMT2A重排白血病的menin抑制剂,而quizartinib与骨干化疗配对时,在FLT3-ITD阳性疾病中几乎使中位总生存期翻倍。监管机构对这些数据的信心刺激公司扩大标签适应症并捆绑伴随诊断,导致治疗和检测收入的乘数效应。

全球研发投资和风险融资不断升级

大型公司正在向差异化模式投入资本。吉利德为三特异性T细胞接合器拨款15亿美元,突显了对下一波免疫疗法的信心。诸如NIH支持的蛋白质疗法等资助支持为较小的生物技术公司延长了创新跑道。深化的管线缩短了从发现到首次人体研究的周期时间,维持了急性髓性白血病市场增长引擎。

FDA/EMA加速审批途径和罕见病药物激励措施

突破性、快速通道和罕见病指定缩短了审查周期并增加了独占性利益。Ziftomenib获得了NPM1突变急性髓性白血病的突破性地位,授予滚动提交和频繁的FDA指导。可比的EMA机制确保同步的欧洲上市,加强全球收入前景。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 严格的多阶段临床试验损耗 | -1.4% | 全球;试验基础设施薄弱地区最高 | 长期(≥4年) |

| 严重化疗毒性和治疗相关死亡率 | -1.1% | 全球;老年人中急性 | 中期(2-4年) |

| 限制中低收入国家新药获取的冷链/知识产权壁垒 | -0.9% | 亚太、中东非洲、拉丁美洲 | 长期(≥4年) |

| 基因组驱动护理成本负担上升 | -1.2% | 因报销严格程度而异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的多阶段临床试验损耗

急性髓性白血病的生物多样性要求大型分层试验,遇到入组瓶颈和成本飞涨。Moleculin的MIRACLE研究说明了在多个大陆招募突变匹配受试者的挑战,这一障碍延长了时间表并增加了预算。投资者将这种风险纳入融资条款,可能减缓管线扩张。

严重化疗毒性和治疗相关死亡率

传统诱导方案仍然具有高死亡率,特别是在70岁以上患者中,促使临床医生偏向低强度选择或临终关怀。尽管靶向药物缓解毒性,但它们通常作为附加药物而不是替代药物,使累积副作用未解决并抑制总体采用。[2]Hagop M. Kantarjian, "Acute Myeloid Leukemia Management and Research in 2025," PubMed, pubmed.ncbi.nlm.nih.gov

细分分析

按治疗类别:免疫疗法推动创新浪潮

化疗在2024年控制了45.22%的急性髓性白血病市场,然而免疫疗法的12.56%复合年增长率定义了未来收入斜率。针对CD371的CAR-T细胞和CD33-GSPT1抗体药物偶联物的早期临床数据显示,在细胞毒性药物失败的复发人群中具有持久缓解。[3]Memorial Sloan Kettering Cancer Center, "CD371-Targeted CAR T-Cell Therapy Shows Promise in AML," mskcc.org造血干细胞移植预处理也进入精准时代,FDA批准了treosulfan加氟达拉滨,与较旧的白消安方案相比,该方案产生优越的长期生存率。[4]Center for Drug Evaluation and Research, "FDA Approves Treosulfan with Fludarabine as a Preparative Regimen," fda.gov

投资流入维持这一势头。百时美施贵宝将其细胞治疗特许经营权与抗体偶联物对齐,以捕获多种免疫途径,学术财团探索双抗原CAR设计以绕过抗原丢失复发。支持性护理创新现在专注于细胞因子释放缓解,扩大门诊给药的资格。因此,治疗类别组合将稳步转向与靶向小分子无缝整合的免疫调节剂,扩大急性髓性白血病市场。

备注: 购买报告时可获得所有单个细分的细分份额

按机制/分子靶点:BCL-2抑制剂领导增长

FLT3抑制剂在2024年持有23.54%的机制水平份额,然而BCL-2亚类发布了最尖锐的13.88%复合年增长率,由venetoclax与去甲基化剂结合时的强劲完全缓解深度推动。Menin抑制在revumenib获批后开创了新的机制时代,将治疗几何学扩展到激酶或表观遗传靶点之外。

管线协同效应倍增,因为开发者将BCL-2阻断与FLT3或IDH抑制配对以阻止克隆逃逸。Hedgehog和CD33途径在针对最小残留病的组合鸡尾酒中保持战略相关性。因此,具有多样化靶点组合而不是单一资产押注的赞助商定位于收获该期间预测的急性髓性白血病市场规模收益。

按患者年龄组:老年细分转变治疗

≥65岁队列推动12.42%复合年增长率,尽管18-64岁成人仍产生最大的收入份额。基于venetoclax的低强度方案在八十和九十岁患者中提供73%的复合缓解,将老年人的治疗决策从姑息治疗转向疾病根除。减少输血和住院要求使分散护理成为可能,改善生活质量。

儿科发病率仍然很低,但受益于采用基因组引导风险分层和早期移植转诊的专门中心。静脉递送创新,包括较小体积的CAR-T产品,最终可能弥合年龄鸿沟。总体而言,细粒度、年龄感知模型取代了历史上一刀切的范式,扩大了急性髓性白血病市场。

按治疗线:二线治疗获得动力

一线设置占据59.34%的收入,但二线和复发治疗领域以13.68%复合年增长率加速,因为生存收益允许多个治疗序列。Venetoclax加胞苷类似物主导挽救方案,而新兴细胞疗法锚定移植桥接策略。维持治疗进入商业焦点,利用低剂量靶向剂维持缓解并产生年金样收入流,提升急性髓性白血病市场规模。

顺序治疗设计现在指导临床试验架构,赞助商开发明确分阶段用于一线、二线和维持线的药物组合,以最大化每位患者的终身价值。这一趋势加强了对检测早期复发的分子监测工具的需求,连接诊断和治疗收入。

备注: 购买报告时可获得所有单个细分的细分份额

按终端用户:家庭护理革命加速

医院在2024年代表58.67%的急性髓性白血病市场,然而家庭/门诊场所到2030年设定了最快的14.03%复合年增长率。Medicare的2025年报销更新授权对家庭输液更高支付,消除了关键的财务壁垒。便携式输液泵和数字依从性工具使住院病房外的日常口服药物成为可能,进一步分散护理。

学术中心对复杂细胞疗法仍然不可或缺,然而它们越来越多地与社区诊所合作进行输液后随访。门诊中心处理覆盖复杂性但受益于患者对较短住院时间的偏好。综合考虑,转变的护理提供模式扩大了急性髓性白血病市场,同时缓解了三级医院的容量限制。

地理分析

北美在2024年占据了43.54%的急性髓性白血病市场。美国通过强健的私人和公共报销、广泛的突变检测要求以及缩短从提交到床旁时间的快速FDA途径推动这一主导地位。诸如临床试验联盟等学术网络将较小的医院链接到全国研究中,加速试验招募并扩大早期获取。细胞疗法卓越中心锚定繁荣的转诊生态系统,确保高价值干预的持续采用。加拿大镜像实践模式但面临偶尔的处方集滞后,而墨西哥通过跨境临床试验参与改善获取。总的来说,该地区通过2030年保持势头,因为支付政策越来越支持显示优越价值的精准方法。

欧洲通过集中化EMA批准协调药物可用性排名第二。德国和英国等市场在严格的卫生技术评估验证成本效益后迅速整合新授权的疗法。最近EMA对Rytelo和CRISPR衍生Casgevy的支持说明了支持转型模式的意愿。国家基因组策略资助NGS面板,确保突变匹配疗法到达符合条件的患者。由于预算限制,南欧国家以适度的节奏采用,但受益于谈判基于数量折扣的欧盟联合采购倡议。总体而言,欧洲的证据驱动环境维持稳定增长并推动机制验证所必需的临床试验多样性。

亚太地区记录了最高的12.32%复合年增长率,因为医疗基础设施现代化和诊断能力扩展。日本的全民覆盖快速报销批准的药剂,而当地研究使全球方案适应亚洲代谢特征。中国的国内创新者利用政府资金进入国际3期试验,旨在匹配或超越西方生存基准。印度证明了门诊venetoclax方案的成本效益,使精准护理即使在资源较少的环境中也可行。澳大利亚和韩国作为跨国公司针对区域批准的临床试验门户。中东和非洲仍然新生但通过建设诊断实验室和谈判分层定价的公私合作伙伴关系显示渐进进展。这些趋势共同推动急性髓性白血病市场进入新的高增长地区。

竞争格局

急性髓性白血病市场仍然适度分散。艾伯维和基因泰克的venetoclax特许经营权基于令人信服的生存益处和灵活的口服给药提供重磅收入。百时美施贵宝通过CAR-T平台和寻求超越抗原逃逸的CD33-GSPT1偶联物扩展其血液学足迹。吉利德与Merus的15亿美元合作突显了行业对承诺现货便利和深度缓解的多特异性T细胞接合器的渴望。辉瑞通过quizartinib加强地位,与gilteritinib一起创建双FLT3产品,而安斯泰来共同开发维持方案以延长患者旅程和终身价值。

新兴参与者以差异化科学开拓利基。Actinium Pharmaceuticals的Actimab-A将α粒子有效载荷与CD33抗体偶联,显示跨突变背景的活性以及与FLT3和menin抑制剂的协同作用。学术衍生公司试点针对历史上被认为不可成药的转录因子的蛋白质降解技术。风险投资支持的初创公司利用表观转录组学靶点,希望跳跃拥挤的激酶空间。伙伴关系模式盛行,将生物技术创造力与大制药资本和商业化实力配对。因此,竞争强度将继续上升,组合就绪组合将成为急性髓性白血病市场的制胜公式。

急性髓性白血病行业领导者

-

辉瑞公司

-

诺华公司

-

百时美施贵宝

-

安斯泰来制药

-

艾伯维

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Actinium Pharmaceuticals和纪念斯隆凯特琳癌症中心扩大了在Actimab-A与FLT3和menin抑制剂组合方面的合作,以解决数十亿美元的机会。

- 2025年3月:强生公司启动了Camelot-2三期试验,研究bleximenib加venetoclax和阿扎胞苷在不适合强化化疗的一线急性髓性白血病患者中的应用,与Syndax的revumenib项目竞争。

- 2025年1月:FDA批准treosulfan与氟达拉滨作为急性髓性白血病或MDS异基因干细胞移植的预处理方案,报告相比白消安为基础的预处理具有优越的总生存率。

全球急性髓性白血病市场报告范围

根据本报告的范围,急性髓性白血病也被称为急性髓细胞性白血病、急性髓母细胞白血病、急性粒细胞白血病或急性非淋巴细胞白血病。在急性髓性白血病中,异常白细胞快速聚集在骨髓中并干扰正常血细胞的产生。

急性髓性白血病市场按化疗(阿糖胞苷、蒽环类药物、烷化剂、抗代谢物、酪氨酸激酶抑制剂、激素治疗和其他化疗)和地理位置(北美、欧洲、亚太、中东和非洲以及南美洲)进行细分。该报告还涵盖17个主要全球地区国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 化疗 |

| 靶向治疗 |

| 免疫疗法(包括CAR-T、双特异性抗体) |

| 干细胞移植 |

| 支持性/其他 |

| FLT3抑制剂 |

| IDH1/2抑制剂 |

| BCL-2抑制剂 |

| Hedgehog通路抑制剂 |

| CD33导向抗体药物偶联物 |

| 儿科(<18岁) |

| 成人(18-64岁) |

| 老年(≥65岁) |

| 一线 |

| 二线/复发 |

| 维持 |

| 医院 |

| 专科肿瘤中心 |

| 学术和研究机构 |

| 家庭/门诊设置 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按治疗类别 | 化疗 | |

| 靶向治疗 | ||

| 免疫疗法(包括CAR-T、双特异性抗体) | ||

| 干细胞移植 | ||

| 支持性/其他 | ||

| 按机制/分子靶点 | FLT3抑制剂 | |

| IDH1/2抑制剂 | ||

| BCL-2抑制剂 | ||

| Hedgehog通路抑制剂 | ||

| CD33导向抗体药物偶联物 | ||

| 按患者年龄组 | 儿科(<18岁) | |

| 成人(18-64岁) | ||

| 老年(≥65岁) | ||

| 按治疗线 | 一线 | |

| 二线/复发 | ||

| 维持 | ||

| 按终端用户 | 医院 | |

| 专科肿瘤中心 | ||

| 学术和研究机构 | ||

| 家庭/门诊设置 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

1. 急性髓性白血病市场目前规模是多少?

急性髓性白血病市场在2025年为28.8亿美元,预计以10.42%的复合年增长率到2030年达到47.2亿美元。

2. 急性髓性白血病治疗中哪种治疗类别增长最快?

免疫疗法,包括CAR-T细胞和抗体药物偶联物,正以12.56%的复合年增长率扩张,超过其他类别。

3. 为什么亚太地区被认为是急性髓性白血病药物的高增长地区?

改善的医疗基础设施、更广泛的NGS获取和不断增长的投资推动亚太地区12.32%的复合年增长率。

4. 门诊方案如何塑造急性髓性白血病护理?

基于口服venetoclax的组合使家庭给药成为可能,降低医院成本,并扩大可治疗患者群体,特别是老年人。

5. 最近哪项FDA批准显著影响移植预处理?

2025年1月,FDA批准了treosulfan与氟达拉滨,为异基因移植候选者提供比基于白消安的方案更好的生存率。

6. 急性髓性白血病治疗市场集中度如何?

市场集中度得分5分表示中等竞争,前五家公司控制约一半的总收入。

页面最后更新于: