乙醛市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

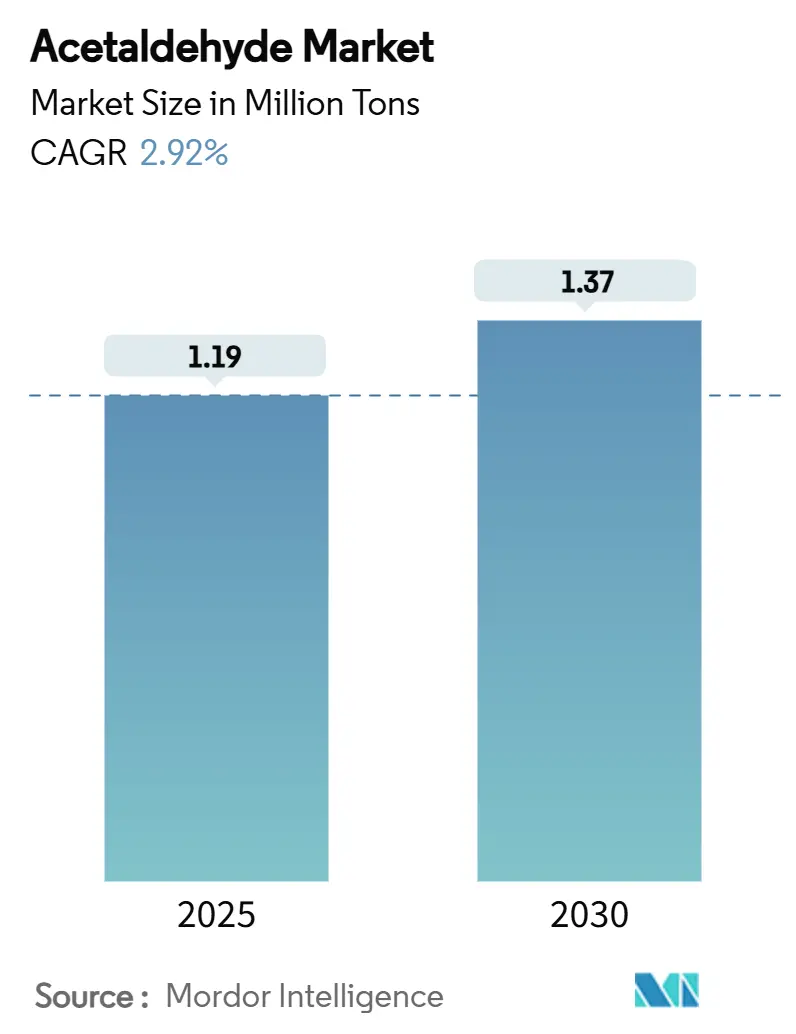

| 市场容量 (2025) | 1.19 百万吨 |

| 市场容量 (2030) | 1.37 百万吨 |

| 增长率 (2025 - 2030) | 2.92% CAGR |

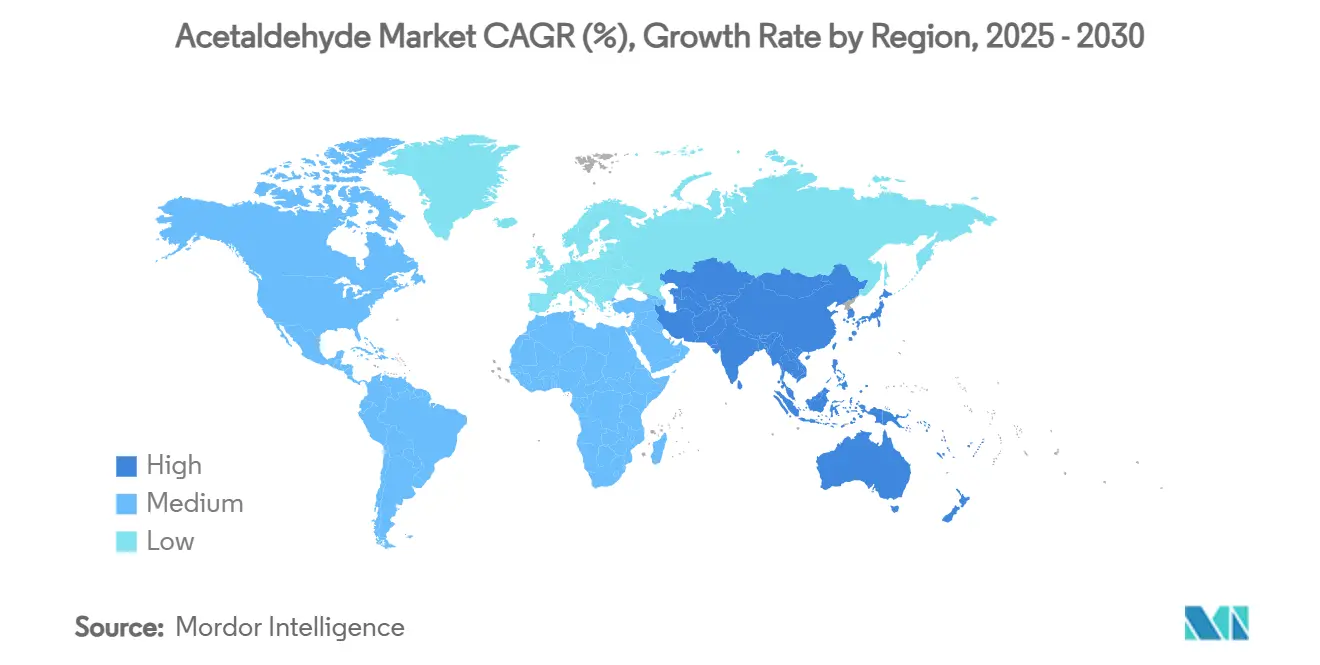

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕智库乙醛市场分析

乙醛市场规模预计在2025年为119万吨,预计到2030年达到137万吨,在预测期间(2025-2030)以2.92%的复合年增长率增长。这一增长反映了该化学品作为高价值衍生物中间体的重要作用,这些衍生物包括醋酸、吡啶碱、季戊四醇和醋酸酯,可实现低挥发性有机化合物溶剂系统、可持续涂料和循环PET回收解决方案。亚太地区的综合石化网络继续影响价格发现,而北美生产商通过利用页岩乙烷和突破性的乙烷制乙醛催化技术获得发展动力。竞争定位正在向能够确保原料灵活性、实现制药合成的优质纯度等级并提供专业PET回收清除添加剂的企业转变。在预测期内,技术采用、监管压力和可持续发展认证将决定乙醛市场的价值获取。

主要报告要点

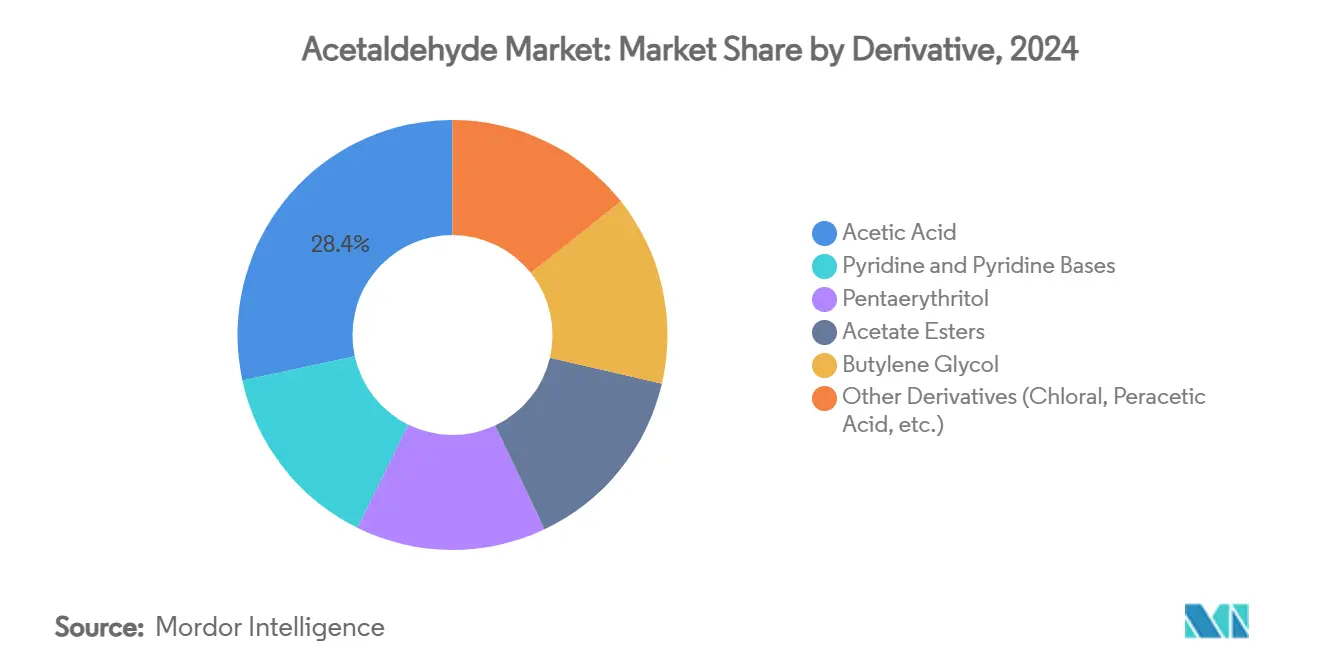

- 按衍生产品分类,醋酸在2024年占据乙醛市场份额的28.39%;吡啶和吡啶碱预计到2030年将实现最高的3.94%复合年增长率。

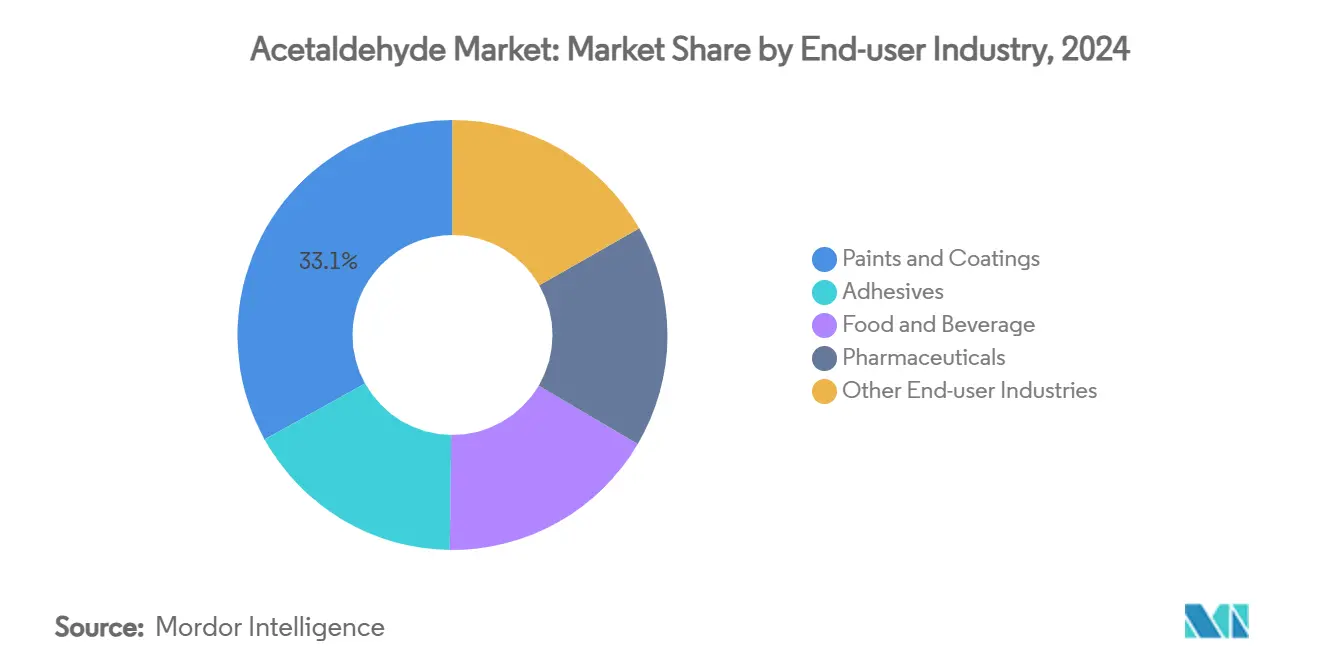

- 按终端用户行业分类,油漆涂料在2024年以33.07%的收入份额领先,预计到2030年将以3.26%的复合年增长率扩张。

- 按地理位置分类,亚太地区在2024年以57.81%的乙醛市场份额占主导地位,而北美预计到2030年将实现最快的3.18%复合年增长率。

全球乙醛市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对吡啶和吡啶碱衍生物需求增长 | +0.8% | 全球;亚太制药中心 | 中期 (2-4年) |

| 季戊四醇在醇酸和紫外光固化树脂中的使用扩大 | +0.6% | 北美和欧盟;扩展至亚太 | 中期 (2-4年) |

| 低挥发性有机化合物溶剂混合物中醋酸酯需求增长 | +0.5% | 全球;发达市场监管驱动 | 短期 (≤ 2年) |

| 突破性乙烷制乙醛氧化钯催化技术 | +0.4% | 北美核心;技术转移至亚太 | 长期 (≥ 4年) |

| 循环PET脱醛升级提高食品级质量标准 | +0.3% | 欧盟领先;扩展至北美和亚太 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

对吡啶和吡啶碱衍生物需求增长

制药制造业正在快速扩展,复杂药物分子越来越依赖乙醛衍生的吡啶中间体。到2030年3.94%的复合年增长率突显了该衍生物对肿瘤学和神经学治疗的战略相关性,其中乙醛纯度的提高可提供更高的反应收率并符合FDA现行良好生产规范要求[1]美国FDA,《21 CFR第172部分》,fda.gov。亚洲仿制药生产商正在扩展多用途活性药物成分生产线,这提升了该地区对高纯度乙醛等级的消费。个性化医疗的转变需要专业构件,确保吡啶链的强劲体积增长。能够认证低残留杂质的生产商赢得优质合同,加强乙醛市场质量驱动需求的良性循环。

季戊四醇在醇酸和紫外光固化树脂中的使用扩大

涂料配方师转向生物基醇酸和快速固化紫外线体系,而由乙醛和甲醛合成的季戊四醇已变得不可或缺。北美和欧洲供应商报告,随着汽车制造商采用紫外光固化清漆来缩短生产周期并降低能耗,需求加速增长。最近的研究显示,含季戊四醇的生物醇酸在90天内实现70%的生物降解性,而传统树脂为34.7%,这一可持续性优势支撑价格溢价。涂料行业的低挥发性有机化合物要求促进醋酸酯共溶剂发展,加强乙醛价值链上衍生物的协同效应。因此,季戊四醇推动增量产能扩充,锚定乙醛市场的稳定需求。

低挥发性有机化合物溶剂混合物中醋酸酯需求增长

美国和欧盟监管机构限制建筑和工业涂料中的挥发性有机化合物,提升醋酸酯需求。这些酯类在不超过挥发性有机化合物上限的情况下提供最佳干燥性能和溶剂性,使乙醛衍生输入成为合规配方的核心。食品接触批准进一步将其应用范围扩展到饮料罐涂料和柔性包装。大型油漆生产商正在围绕丁酯和乙酯重新设计溶剂混合物,以使产品线适应未来,将环境压力转化为乙醛体积的可预测拉动。监管节拍确保乙醛市场内溶剂级衍生物的持续上升。

突破性乙烷制乙醛氧化钯催化技术

负载型氧化钯纳米粒子现在能够以有竞争力的选择性实现乙烷直接氧化制乙醛,绕过基于乙烯的瓦克路线并减轻乙烯价格波动的影响。技术开发商目标是到2028年实现商业推广,基于北美丰富的页岩乙烷流。早期采用者可以削减原材料成本,降低温室气体足迹,并将乙醛重新定位为下游应用中更具竞争力的中间体。许可联盟已经形成,以加速技术向亚太大型综合装置的转移,标志着乙醛市场多区域生产力的阶跃变化。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 转向甲醇羰基化生产醋酸 | -0.4% | 全球;成熟醋酸中心 | 中期 (2-4年) |

| 致癌物重新分类和更严格的工作场所暴露限制 | -0.3% | 全球;监管驱动市场 | 短期 (≤ 2年) |

| 乙烯价格波动挤压瓦克工艺利润率 | -0.2% | 依赖进口乙烯的地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

转向甲醇羰基化生产醋酸

全球醋酸产能的85%以上现在采用甲醇羰基化,消除了乙醛中间体的需求并侵蚀传统需求支柱。铑和铱催化路线提供卓越的选择性和能源效率,抑制对基于乙醛的醋酸的新投资。东亚巨头的增量扩张加剧了这一转变,从乙醛复合年增长率预测中减去0.4个百分点。为抵消这一结构性下降,生产商推进更高价值的吡啶、季戊四醇和PET回收添加剂,重新定义乙醛市场内的组合优先级。

致癌物重新分类和更严格的工作场所暴露限制

国际癌症研究机构2B组和美国环保署B2列表要求更低的职业暴露阈值,这增加了生产商和下游用户的合规成本[2]美国环保署IRIS,《乙醛CASRN 75-07-0》,epa.gov。从闭环装载臂到连续泄漏检测的工程升级提高了资本密集度,特别是对中小型工厂。保险费和社区知情权披露提升声誉风险,抑制新企业的市场进入。尽管领先制造商通过更高的纯度溢价收回成本,但净效应从乙醛复合年增长率中减去0.3个百分点。

细分分析

按衍生产品:醋酸主导地位面临吡啶干扰

醋酸在2024年保持乙醛市场份额的28.39%,但由于甲醇羰基化的结构性替代,其体积增长仍然温和。相反,吡啶和吡啶碱预计到2030年将实现强劲的3.94%复合年增长率,受亚太制药产量激增推动。油漆行业对季戊四醇的需求推动增量增加,而醋酸酯支撑合规的低挥发性有机化合物体系。总体而言,特殊衍生物使乙醛市场规模免受成熟醋酸池停滞的影响。

向高价值细分市场的迁移提高了纯度要求,促进精馏塔、分子筛和连续蒸馏控制的资本投资。掌握过程分析的生产商获得合同溢价,而落后者面临降级到商品池的风险。丁二醇、三氯乙醛和过氧乙酸仍是细分市场,但来自化妆品、制药和水处理的持续需求保持资产利用率健康。这种分层衍生物组合平衡商品体积与特殊利润率,定义乙醛市场的长期韧性。

备注: 报告购买后可获得所有单个细分市场的份额

按终端用户行业:油漆涂料在各项指标中领先

油漆涂料在2024年占总体积的33.07%,预计将以3.26%的复合年增长率增长,反映该行业向依赖醋酸酯和季戊四醇的紫外光固化和低挥发性有机化合物平台的转变。建筑和工业配方师重视乙醛衍生化学品的溶剂灵活性、快速固化动力学以及在更严格排放限制下的耐久性。胶粘剂行业保持稳定拉动,特别是在柔性包装和工程木材方面,而制药提供高利润需求尽管吨位较小。

食品饮料应用在严格的FDA香料添加剂阈值下持续,确保可控但可靠的吸收。水处理利用过氧乙酸的广谱杀生物功效,为市政和工业系统提供无氯替代方案。塑料、橡胶和燃料添加剂完善组合,共同稳定基础负荷生产。综合来看,多元化终端使用渠道减轻需求冲击,强化乙醛市场规模免受单一细分市场干扰。

备注: 报告购买后可获得所有单个细分市场的份额

地理分析

亚太地区在2024年占全球需求的57.81%,基于中国的世界级石化综合装置和芳烃制乙酰链的一体化。日本大赛璐株式会社增强技术复杂性,而印度戈达瓦里生物炼制厂连接石化和生物基流。

北美预计到2030年将实现3.18%的复合年增长率,受乙烷制乙醛催化剂和循环化学明确监管支持推动。塞拉尼斯的清湖平台和区域PET回收建设体现了向低碳、高纯度生产的转变。

欧洲的可持续发展理念维持对高性能衍生物的细分需求,而南美、中东和非洲通过乙醇升级和原料优势石化中心逐步扩大产能。这种区域组合平衡成熟大宗市场与前沿增长,加强乙醛市场的全球分散。

竞争格局

乙醛市场呈现主要企业间的整合。亚洲领导者凭借规模优势继续对利润率施压,促使西方竞争对手转向特殊乙酰衍生物和循环经济应用。领导层变动,特别是塞拉尼斯任命斯科特·理查森为首席执行官,凸显管理层对乙酰链优化的重视以及在不断发展的乙醛市场中的韧性。可持续发展认证现在影响客户采购,特别是在食品级PET和制药供应链中,其中微量杂质具有监管后果。

乙醛行业领导者

塞拉尼斯公司

伊斯曼化学公司

住友化学株式会社

大赛璐株式会社

朱比兰英格维亚有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:由洛桑联邦理工学院、哥本哈根大学和上海大学领导的科学家们开发了一种铜催化剂,能够有效地将二氧化碳转化为乙醛,这是制造业中使用的关键化学品。

- 2023年1月:昭和电工株式会社和昭和电工材料株式会社(原日立化成株式会社)合并,形成两个新实体:名为瑞萨控股公司的控股公司,在该公司下制造乙醛。

全球乙醛市场报告范围

乙醛是一种无色化学液体物质。它主要用作其衍生物和其他化合物的前驱体,也称为乙醇。它存在于咖啡、面包和成熟水果中,也由一些植物产生。它用作制造吡啶和吡啶碱、季戊四醇、醋酸、过氧乙酸和醋酸乙酯等物质的原材料。乙醛市场按衍生产品、终端用户行业和地理位置进行细分。按衍生产品分类,市场分为吡啶和吡啶碱、季戊四醇、醋酸、醋酸酯、丁二醇和其他衍生产品。按终端用户行业分类,市场分为胶粘剂、树脂、食品饮料、油漆涂料、制药和其他终端用户行业。报告还涵盖主要地区15个国家的乙醛市场规模和预测。对于每个细分市场,市场规模和预测基于体积(千吨)。

| 吡啶和吡啶碱 |

| 季戊四醇 |

| 醋酸 |

| 醋酸酯 |

| 丁二醇 |

| 其他衍生产品(三氯乙醛、过氧乙酸等) |

| 胶粘剂 |

| 食品饮料 |

| 油漆涂料 |

| 制药 |

| 其他终端用户行业(水处理、塑料、橡胶、燃料添加剂等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧 | |

| 土耳其 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按衍生产品 | 吡啶和吡啶碱 | |

| 季戊四醇 | ||

| 醋酸 | ||

| 醋酸酯 | ||

| 丁二醇 | ||

| 其他衍生产品(三氯乙醛、过氧乙酸等) | ||

| 按终端用户行业 | 胶粘剂 | |

| 食品饮料 | ||

| 油漆涂料 | ||

| 制药 | ||

| 其他终端用户行业(水处理、塑料、橡胶、燃料添加剂等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧 | ||

| 土耳其 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

全球乙醛市场的当前体积及其到2030年的预期增长是多少?

乙醛市场规模在2025年为119万吨,预计到2030年以2.92%的复合年增长率达到137万吨。

哪个衍生产品细分市场到2030年增长最快?

吡啶和吡啶碱预计将以3.94%的复合年增长率增长,超过其他衍生产品。

为什么亚太地区主导需求?

综合石化综合装置、大规模产能和不断扩展的制药生产使亚太地区占全球需求的57.81%。

什么技术可能颠覆传统瓦克路线?

使用负载型氧化钯催化剂的乙烷直接氧化制乙醛有望降低原料成本并减少排放。

监管趋势如何影响乙醛在PET包装中的应用?

欧盟要求30%回收PET和食品接触安全的规定推动对乙醛清除剂和净化技术的需求。

页面最后更新于: