3D雷达市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

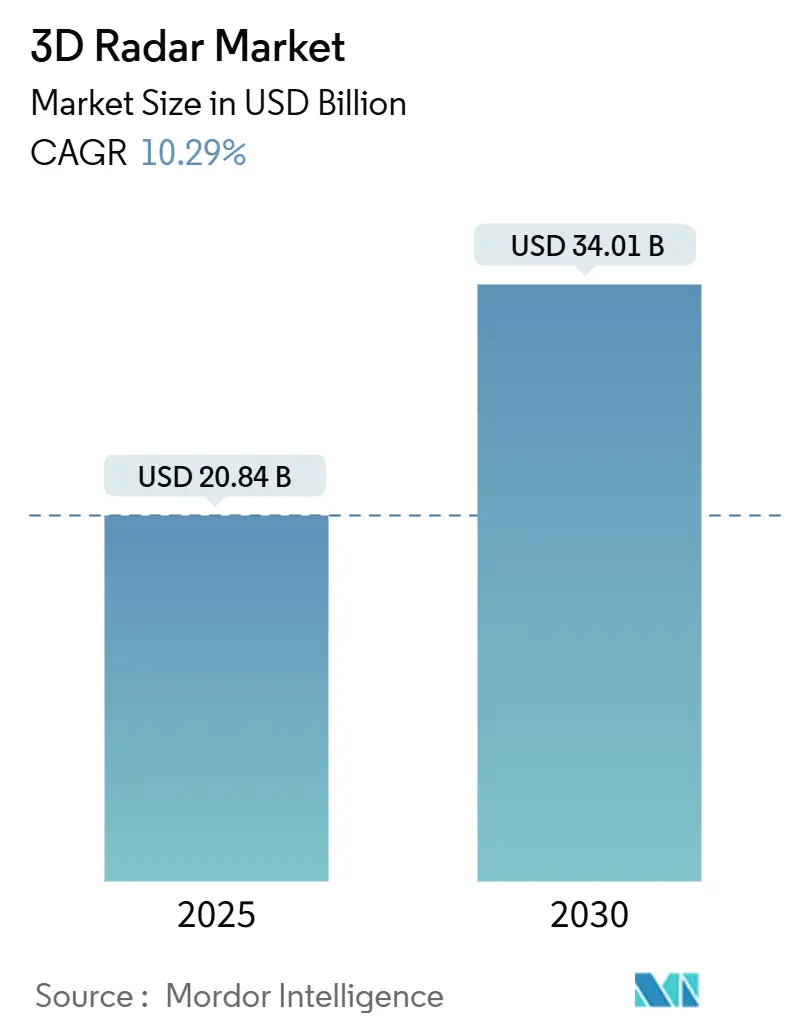

| 市场规模 (2025) | 20.84 十亿美元 |

| 市场规模 (2030) | 34.01 十亿美元 |

| 增长率 (2025 - 2030) | 10.29% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报3D雷达市场分析

全球3D雷达市场2025年价值208.4亿美元,预测到2030年将达到340.1亿美元,反映10.29%的复合年增长率。扩张源于不断增长的国防现代化、汽车行业更广泛采用基于雷达的驾驶辅助技术,以及对天基监视的强劲投资。氮化镓驱动的AESA架构在争夺电磁环境中将探测范围延长近25%,而人工智能正在将目标分类周期从几分钟缩短到几秒钟。对低地球轨道(LEO)卫星跟踪、反无人机系统(C-UAS)和气候韧性气象监测的新兴需求正在扩大可寻址机会集。在此背景下,制造商优先考虑开放系统架构和软件定义升级,以最大化生命周期价值并在3D雷达市场中获得经常性收入流。

主要报告要点

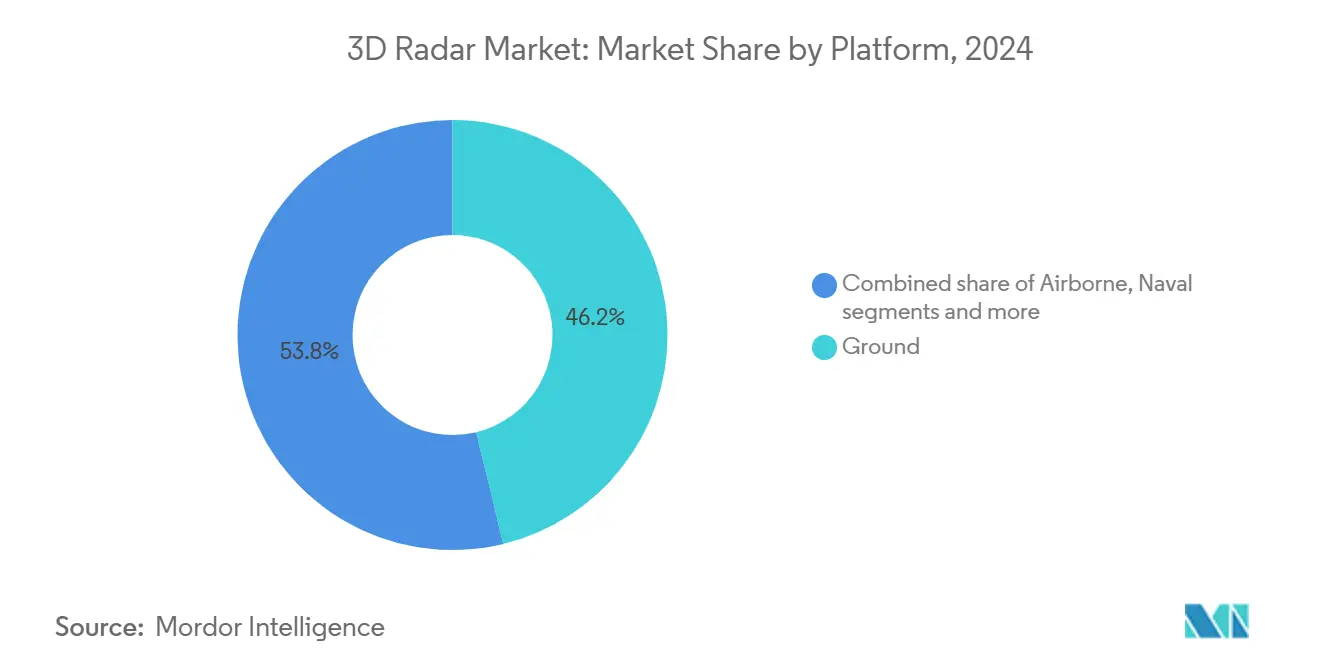

- 按平台分,地面系统在2024年占据3D雷达市场份额的46.2%;机载平台预计到2030年将以12.4%的复合年增长率增长。

- 按距离类型分,远程雷达在2024年占3D雷达市场规模的41%份额,而短程系统预计到2030年将以14.6%的复合年增长率推进。

- 按频段分,S波段在2024年保持33.5%的收入份额;Ku/Ka波段解决方案预计在2025-2030年间实现最快的15.8%复合年增长率。

- 按组件分,硬件在2024年占3D雷达市场规模的71.4%;软件预计在同期以13.9%的复合年增长率扩张。

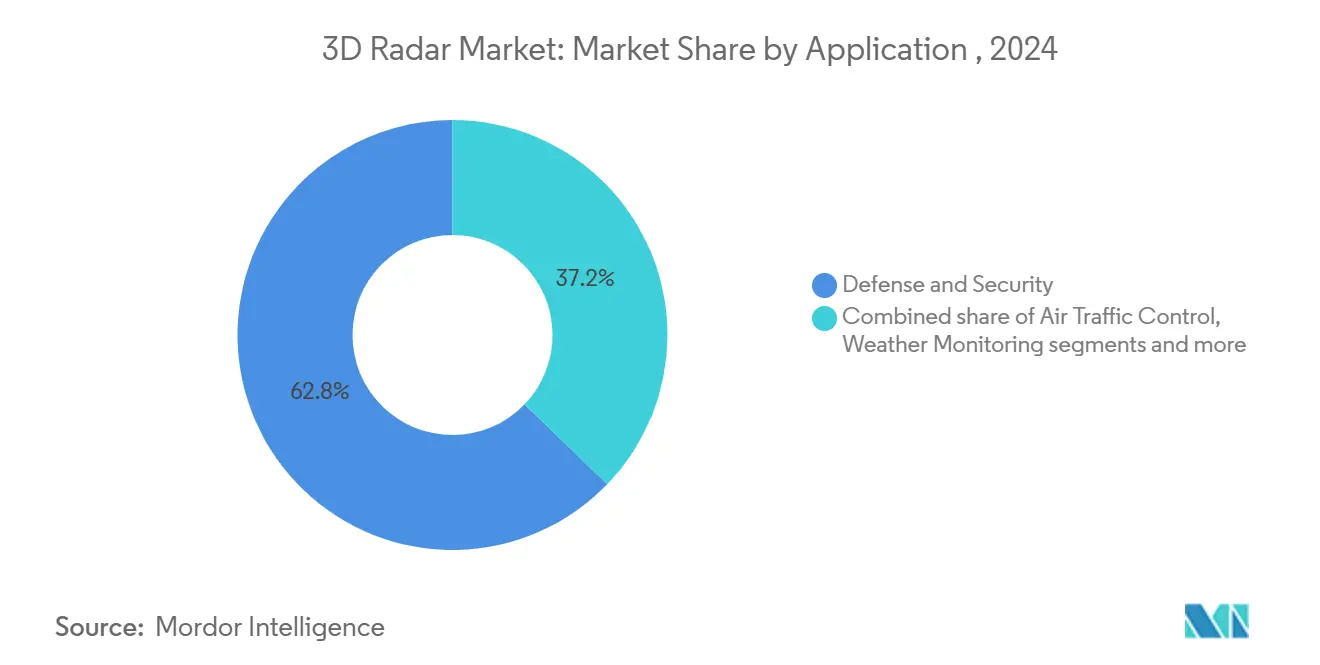

- 按应用分,国防安全在2024年以62.8%的份额占主导地位,而汽车和工业用途到2030年以17.3%的复合年增长率上升。

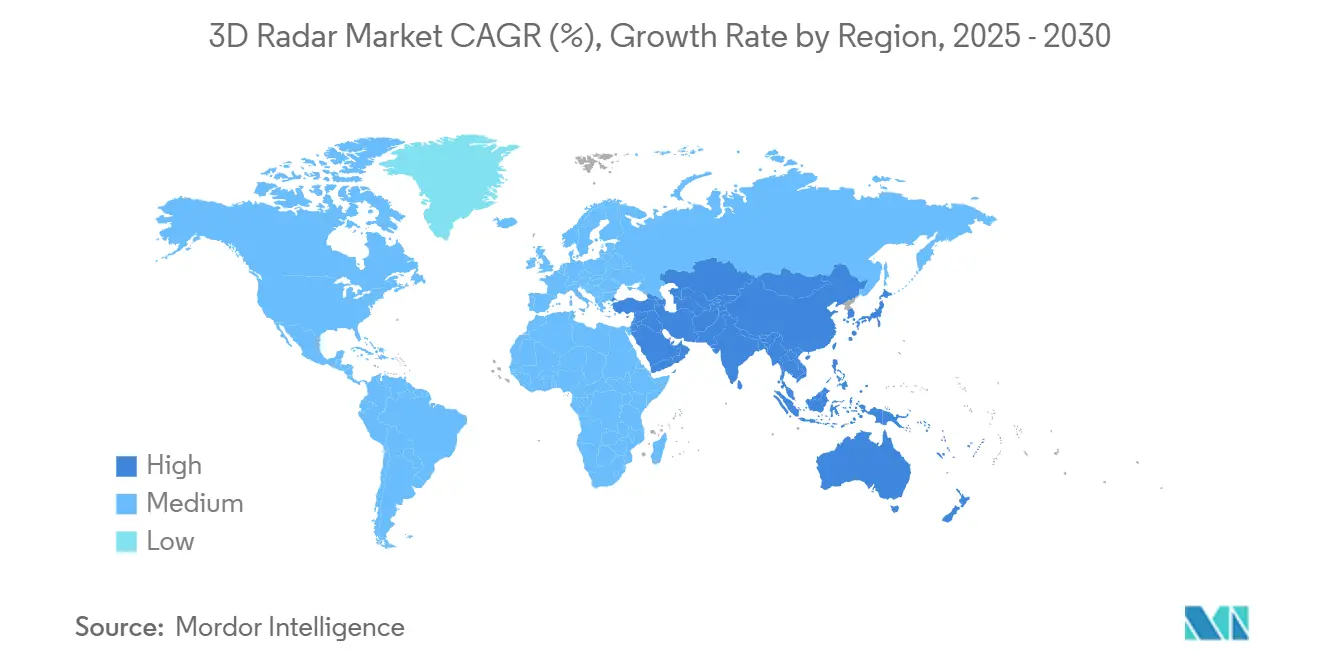

- 按地理位置分,北美在2024年占据3D雷达市场份额的38.7%;亚太地区是增长最快的地区,到2030年以12.7%的复合年增长率推进。

全球3D雷达市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北约C-UAS项目中3D多任务雷达的快速部署 | +2.1% | 欧洲,溢出到中东 | 中期(2-4年) |

| LEO卫星星座激增推动天基3D跟踪雷达 | +1.8% | 北美,全球影响 | 长期(≥ 4年) |

| 汽车OEM转向用于3级以上ADAS的4D成像雷达 | +2.4% | 亚洲、欧洲、北美 | 中期(2-4年) |

| 采用基于氮化镓的AESA 3D雷达用于一体化防空反导 | +1.7% | 中东、亚太、欧洲 | 中期(2-4年) |

| 对用于气候韧性的气象3D多普勒雷达需求增加 | +1.3% | 太平洋岛屿、非洲、南美 | 长期(≥ 4年) |

| 民用机场升级到数字3D监视雷达 | +1.5% | 美国和欧盟,扩展到亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北约反无人机项目中3D多任务雷达的快速部署

在欧洲各地,采购当局正在资助可以在单个阵列内融合空中监视、地面监视和海岸监视角色的多任务雷达。意大利7300万欧元的Skynex合同体现了这一转变,将莱茵金属火炮与可跟踪低空旋翼无人机的50公里射程3D雷达配对。这些系统利用机器学习进行无人机识别,实现近实时威胁评估并减少操作员工作负载。它们的模块化架构支持即插即战集成到现有C-UAS指挥网络中,加速部署进度。随着北约标准化威胁库和软件更新,批量订单正在推动成本曲线下降,加强了3D雷达市场的需求。[1]Army Recognition, "Italy Officially Selects Germany's Rheinmetall Skynex Air Defense System," armyrecognition.com

LEO卫星星座激增需要天基3D跟踪雷达

商业运营商正在发射数百颗小卫星用于宽带、地球观测和在轨服务。为了管理由此产生的交通,政府正在采购能够在500-1200公里高度编目1厘米以下物体的精密3D跟踪雷达。洛克希德·马丁公司的扩散架构战略说明了空间监视现在如何需要连接到AI驱动地面段的Ku/Ka波段阵列。北美的最终用户优先考虑共享的军民空间域感知平台,支撑3D雷达市场的长期前景。

汽车OEM转向用于3级以上ADAS的4D成像雷达

欧洲和美国的监管截止日期正在加速盲点、自动紧急制动和驾驶员监控功能的推出。一级供应商因此将3D雷达模块升级为4D成像能力,添加高程数据和微多普勒特征。测试活动显示在200米处检测行人,水平覆盖100°,满足Euro NCAP 2026场景。芯片制造商在毫米波雷达SoC中集成AI加速器,增强车内手势识别。这种技术转变支撑了3D雷达市场中增长最快的垂直领域。[2]National Highway Traffic Safety Administration, "Advanced Driver Assistance Systems Roadmap," nhtsa.gov

采用基于氮化镓的AESA 3D雷达用于一体化防空反导现代化

氮化镓功率放大器提高发射器效率并允许更高的占空比,与砷化镓相比提供25%的射程改进。印度为Tejas Mk2配备的Uttam雷达,配备900个T/R模块,展示了国内供应链如何扩大氮化镓生产。土耳其F-16机队和海湾地区地面站的类似升级说明了全球牵引力。随着各国面对巡航导弹饱和攻击,基于氮化镓的3D雷达市场需求预计将在十年中期攀升。[3]Defence India, "Uttam GaN-Based AESA Radar for Tejas Mk2 Enters Production," defence.in

对用于气候韧性的气象3D多普勒雷达需求增加

易受台风影响的岛屿国家和非洲国家正在用能够实时解析风暴结构的双偏振3D系统替代传统2D气象雷达。通过多边气候适应项目资助的项目正在捆绑培训和维护包,确保可持续运营。在农业占GDP 20%以上的地区采用最为强劲,强化了3D雷达市场的发展影响。

空域容量扩展下民用机场升级到数字3D监视雷达

美国和欧洲的下一代空中交通管理项目正在为与次级监视和多读写网络无缝集成的固态3D一次雷达编制预算。数字波束成形在风力发电场和城市障碍物附近提供杂波抑制,解锁新的跑道进近路径。随着客运航班预计到2026年反弹至2019年水平以上,机场当局将3D雷达市场解决方案视为安全和吞吐量增益的基础。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 从传统2D到相控阵3D雷达的资本密集型转换 | -1.2% | 亚太、非洲、南美 | 中期(2-4年) |

| C和X波段射频频谱稀缺限制城市安装 | -0.9% | 全球,在密集城市影响巨大 | 长期(≥ 4年) |

| ITAR和国家出口管制阻碍国际合作 | -0.8% | 全球,特别是新兴市场 | 中期(2-4年) |

| 高密度氮化镓模块的热管理和功耗管理挑战 | -0.7% | 全球 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

新兴国家从传统2D到相控阵3D雷达的资本密集型转换

许多发展中国家仍然依赖1990年代投产的同轴馈电2D雷达。升级到数字波束成形阵列通常需要新的庇护所、电源调节和光纤回程。津巴布韦的气象雷达更新项目说明了资金缺口:五个多普勒站点需要外部融资以及操作员技能提升。类似的融资障碍减缓了国防部署,抑制了3D雷达市场部分领域的中期增长。

C和X波段射频频谱稀缺限制城市安装

蜂窝回程、固定卫星服务和宽带提供商都在竞争一次监视雷达所青睐的中频段频谱。美国联邦通信委员会最近将E波段分配给卫星巨型星座的裁决突显了日益增长的拥塞。运营商因此试验K波段和Ka波段替代方案,但更高频率受到雨衰影响。在动态频谱共享机制获得牵引力之前,监管瓶颈对城市3D雷达市场项目造成拖累。

细分分析

按平台:地面系统支撑现代防空反导

地面安装在2024年占据3D雷达市场份额的46.2%,反映了它们在边境监视、预警和C-UAS任务中的关键作用。功率优化的氮化镓T/R模块使可运输阵列能够在四小时内部署并通过软件定义无线电连接到战术网络。地面雷达受益于能够分类2公斤以下无人机的AI算法,改善分层防御架构的决策制定。

随着第五代战斗机集成拥有900多个模块的本土AESA雷达,扩展对低可观测目标的俯视探测,机载段预计以12.4%的复合年增长率扩张。模块化线路可更换单元将维护周转时间缩短30%,将机载解决方案定位为3D雷达市场的优质细分。海军平台通过为保卫专属经济区的近海巡逻船设计的轻量化固态旋转阵列增加增长动力。

备注: 购买报告后可获得所有单独细分的细分份额

按距离类型:远程阵列保护国家空域

远程系统在2024年占据3D雷达市场规模的41%,保护防空识别区和战略资产。最近的部署实现600公里仪器射程,同时跟踪1500个目标,由数字波形敏捷性和边缘处理实现。AI辅助杂波图改善了山地地形上的低RCS检测,对高超音速导弹预警至关重要。

以14.6%复合年增长率扩张的短程雷达被集成到车载C-UAS套件和周边安全塔中。互质采样技术减少通道数,缩小屋顶安装的天线占地面积。中程阵列解决移动部队保护,平衡3公里最小射程和120公里最大射程,从而填补分层防御中的学说空白,扩大3D雷达市场的机会。

按频段:S波段多功能性满足Ku/Ka创新

S波段在2024年保持33.5%的收入份额,得益于强劲的天气穿透力,使其成为海事和气象监视的主力。最近的硅基氮化镓突破允许50V操作,功率下降可忽略不计,提升发射器可靠性和生命周期经济性。

Ku/Ka波段基于LEO跟踪需求和高分辨率成像任务以15.8%的复合年增长率推进。将Ku波段数据同化到数值天气预报模型中被证明能够提高降雨预报精度,突显双用途价值。X波段由于窄波束和精细距离分辨率对海军火控仍然不可缺少,而L波段支持长距离视距,衰减减少,共同丰富了3D雷达市场。

按应用:汽车上升中的国防主导地位

国防安全应用在2024年占据62.8%的份额,依托美国最新预算周期中284亿美元的导弹防御投资。多任务火控雷达现在在单个阵列内跟踪弹道、巡航和高超音速威胁,减少后勤占地面积。

随着OEM嵌入4D成像雷达以满足Euro-NCAP 2026标准,汽车和工业用途录得17.3%的复合年增长率。仓库自动化和智慧城市交通管理进一步多样化需求。气象监测通过提供每小时全球扫描的卫星星座获得动力。空间监视和空中交通管制细分随着数字波束成形升级的推出继续现代化,扩大整体3D雷达市场。

按组件:硬件主导地位支持快速软件追销

硬件在2024年贡献71.4%的收入,因为各国投资天线阵列、射频前端和加固处理器。增材制造的波导组件将交货时间缩短40%,并为多任务有效载荷启用双频段OMT。同时,小型化射频片上系统模块正在降低尺寸、重量和功率,扩大在无人平台中的使用。

软件预计以13.9%的复合年增长率上升,反映对AI赋能目标识别、认知电子防护和预测性维护的需求。数字孪生允许操作员演练任务场景并通过无线部署固件补丁,增加3D雷达市场的经常性收入份额。服务合同完善价值链,在日益复杂的威胁环境中涵盖培训、校准和生命周期支持。

地理分析

北美以2024年3D雷达市场份额的38.7%领先,依托为导弹防御系统拨付的284亿美元和额外99亿美元太平洋威慑倡议分配。最近的AN/TPY-4远征雷达合同说明了向可运输远程覆盖的推进。区域供应商强调开放系统接口和AI驱动传感器融合,加强军种间互操作性。

随着本土项目弥合能力差距,亚太地区以12.7%的复合年增长率攀升。印度在远程AESA雷达方面的自给自足支撑边境监视,而日本将国防支出翻倍至GDP 2%的计划加速一体化防空反导支出。PULSE合资企业等本地制造倡议反映了该地区对3D雷达市场内主权生产的渴望。

欧洲通过北约反无人机要求和不断增长的国防预算保持动力,23个成员国有望达到2%的目标。意大利的Skynex、波兰4.7% GDP的雄心以及认知雷达研究的EDF资金突显了该大陆的投资轨迹。频谱管理改革将塑造城市部署,影响长期3D雷达市场增长。

在无人机入侵中,中东和非洲正在升级分层防空,通常通过促进本地组装的抵消协议。南美国家优先考虑气象雷达现代化以提高灾害韧性,与多边融资机构合作确保相控阵技术。这些地区共同贡献增量需求,强化3D雷达市场的全球扩张。

竞争格局

诺斯罗普·格鲁曼、雷神、泰雷兹和洛克希德·马丁等在位者稳固高端国防细分,利用数十年的研发和专有氮化镓代工厂来保护利润率。最近的战略转向模块化开放系统架构,在硬件交付后很久实现软件货币化。本地化合作伙伴关系--以EDGE-Indra PULSE合资企业为例--帮助在位者进入受保护市场并符合抵消规则。

颠覆性增长机会集中在天气和汽车利基市场。Tomorrow.io的小型化气象雷达星座展示了空间即服务模式,而初创公司正在为自动驾驶汽车完善K波段防碰撞传感器。软件专家正在成为关键合作伙伴,提供将算法训练时间缩短60%的AI工具链和合成数据集。因此,3D雷达市场奖励生态系统编排而非仅硬件规格。

客户评估日益权衡网络加固、生命周期成本和升级节奏。集成预测性维护分析和远程更新功能的供应商正在赢得服务扩展,将一次性销售转化为长期年金。随着区域制造商成熟,竞争强度预计将上升,但氮化镓工艺和AI就绪架构的先发优势继续赋予既定领导者定价权。

3D雷达行业领导者

-

雷神技术公司

-

诺斯罗普·格鲁曼公司

-

泰雷兹集团

-

洛克希德·马丁公司

-

萨博公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:巴拉特电子公司开始生产用于Tejas Mk2的Uttam基于氮化镓的AESA雷达,配备900个T/R模块,在密集电子战条件下射程延长25%。

- 2025年5月:印度陆军在争夺边境部署了用于反无人机监视的下一代氮化镓AESA低空轻型雷达。

- 2025年4月:Tomorrow.io推进首个气象雷达卫星星座,承诺到2025年底每小时全球重访。

- 2025年1月:意大利向莱茵金属授予7300万欧元合同,供应配备50公里探测距离3D XTAR雷达的Skynex防空电池。

全球3D雷达市场报告范围

3D雷达提供具有高程信息以及距离和方位角的三维雷达覆盖。 3D雷达市场已根据平台、距离、波段 和地理位置进行细分。

| 海军 |

| 远程 |

| 中程 |

| 短程 |

| L波段 |

| S波段 |

| C波段 |

| X波段 |

| Ku / Ka波段 |

| 国防安全 |

| 空中交通管制 |

| 气象监测 |

| 汽车和工业 |

| 空间监视 |

| 硬件 |

| 软件 |

| 服务 |

| 北美 | 美国 |

| 加拿大 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 地面 | 海军 | |

| 按距离类型 | 远程 | |

| 中程 | ||

| 短程 | ||

| 按频段 | L波段 | |

| S波段 | ||

| C波段 | ||

| X波段 | ||

| Ku / Ka波段 | ||

| 按应用 | 国防安全 | |

| 空中交通管制 | ||

| 气象监测 | ||

| 汽车和工业 | ||

| 空间监视 | ||

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

是什么驱动3D雷达市场到2030年的强劲复合年增长率?

快速的国防现代化、汽车采用4D成像雷达以及对LEO卫星跟踪系统的需求支撑了两位数的复合年增长率。

哪个平台在3D雷达市场中占据最大份额?

地面安装在2024年以46.2%的份额领先,因为它们在防空反导网络中的核心作用。

为什么Ku/Ka波段雷达比其他频率增长更快?

Ku/Ka波段实现高分辨率成像和天基跟踪,支持卫星星座激增和先进气象监测。

氮化镓技术如何改善3D雷达性能?

氮化镓放大器提供更高的功率密度和效率,将探测距离延长约25%,增强对电子对抗措施的抵抗力。

预计哪个地区到2030年增长最快?

亚太地区以12.7%的复合年增长率扩张,受益于不断增长的国防预算、本土AESA项目和扩大的汽车雷达生产。

人工智能在现代3D雷达系统中发挥什么作用?

AI加速目标分类,优化波形调度,支持预测性维护,在几秒钟内将雷达数据转化为可操作的洞察。

页面最后更新于: