Quy mô thị trường đậu phụ

| Giai Đoạn Nghiên Cứu | 2017 - 2029 | |

| Kích Thước Thị Trường (2024) | 1.66 tỷ | |

| Kích Thước Thị Trường (2029) | 2.95 tỷ | |

| Thị phần lớn nhất theo kênh phân phối | Off-Trade | |

| CAGR (2024 - 2029) | 12.16 % | |

| Thị phần lớn nhất theo khu vực | Châu Âu | |

| Tập Trung Thị Trường | Thấp | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường đậu phụ

Quy mô Thị trường Đậu phụ ước tính đạt 1,66 tỷ USD vào năm 2024 và dự kiến sẽ đạt 2,95 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 12,16% trong giai đoạn dự báo (2024-2029).

Xu hướng ăn chay ngày càng tăng được kỳ vọng sẽ thúc đẩy doanh số bán đậu phụ

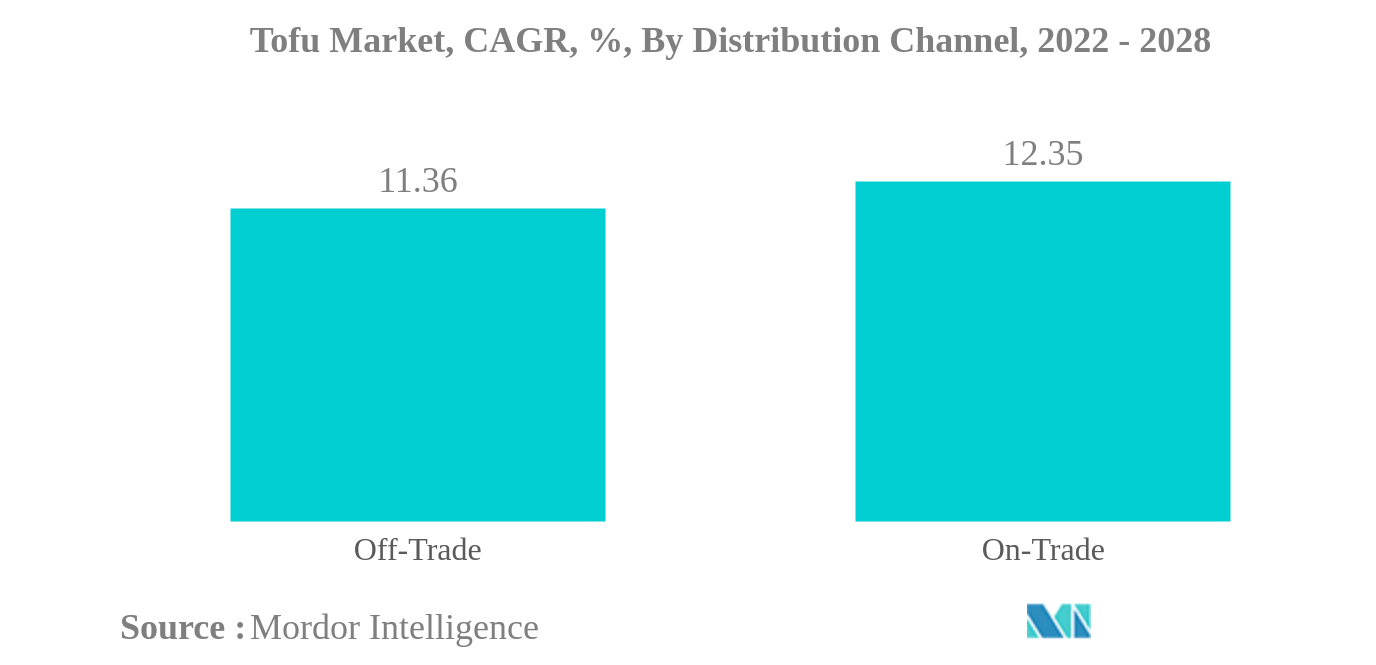

- Kênh phân phối phi thương mại chiếm thị phần lớn trên thị trường đậu phụ toàn cầu vào năm 2022. Do giá đậu phụ thấp hơn nên mọi người thích đây như một lựa chọn khả thi về mặt kinh tế hơn so với các sản phẩm thay thế thịt, điều này đã thúc đẩy doanh số bán hàng của hãng. Nhu cầu về các sản phẩm protein từ thực vật đã tăng lên trong 5 năm qua. Với những lo ngại về sức khỏe và phúc lợi động vật, nhiều người đã phải chuyển sang sử dụng các sản phẩm làm từ đậu nành để đáp ứng nhu cầu protein của mình. Xu hướng đầu tư vào siêu thị, cửa hàng tiện lợi ngày càng tăng. Ví dụ 7-Eleven, một trong những người tiêu dùng đậu phụ lớn với hơn 16.000 cửa hàng trên khắp 5 thị trường Đông Nam Á vào năm 2022, đang tăng cường doanh số bán hàng trên toàn khu vực, trong khi Walmart cũng đã đầu tư một khoản tiền lớn vào Canada để mở thêm cửa hàng và vận hành trơn tru các hoạt động kinh doanh của mình. hệ thống phân phối.

- Phân khúc thương mại được dự đoán là kênh phân phối phát triển nhanh nhất trong giai đoạn dự báo, ghi nhận tốc độ CAGR là 10,32% theo giá trị. Số người đăng ký tham gia chiến dịch Thuần chay vào năm 2022, nơi mọi người ăn thuần chay trong tháng 1, là hơn 629.000. Mọi người đã đăng ký từ 228 quốc gia và vùng lãnh thổ và vào năm 2021 đã có 582.000 người tham gia. Sự gia tăng xu hướng thuần chay này có ý nghĩa đối với các nhà điều hành dịch vụ thực phẩm trong việc cung cấp các món ăn thuần chay làm từ đậu phụ. Hơn nữa, các nhà hàng thuần chay cũng xuất hiện ở khắp các vùng.

- Phân khúc kênh trực tuyến được dự đoán là kênh phân phối doanh số bán đậu phụ tăng trưởng nhanh nhất trên toàn cầu. Người tiêu dùng bắt đầu mua sắm trực tuyến do thanh toán kỹ thuật số dễ dàng, giao hàng không tiếp xúc và sự sẵn có của nhiều loại sản phẩm trên một nền tảng duy nhất với mức giá chiết khấu lớn. Hơn nữa, tỷ lệ thâm nhập internet là khoảng 64,4% trên toàn cầu vào năm 2022.

Off-Trade là kênh phân phối lớn nhất

- Doanh số bán đậu phụ thông qua các cửa hàng tiện lợi trên toàn thế giới đã tăng trưởng dần theo thời gian và ghi nhận mức tăng trưởng so với cùng kỳ năm ngoái là 11.65%, tính theo giá trị, vào năm 2021. Nhu cầu về các sản phẩm protein từ thực vật đã tăng lên kể từ khi đại dịch COVID-19 bùng phát. Với sự gián đoạn trong việc cung cấp và tiếp cận các sản phẩm thịt, nhiều người đã phải chuyển sang các sản phẩm làm từ đậu nành để đáp ứng nhu cầu protein của họ. Khu vực châu Âu chiếm thị phần lớn 37.34% trên thị trường toàn cầu, khi dân số thuần chay tăng gấp đôi trong bốn năm từ khoảng 1.3 triệu vào năm 2016 lên 2.6 triệu vào năm 2020.

- Kênh phân phối ngoài thương mại chiếm thị phần chính 11.65% thị trường đậu phụ toàn cầu vào năm 2021. Do giá đậu phụ thấp hơn, mọi người thích nó như một lựa chọn khả thi hơn về mặt kinh tế so với các lựa chọn thay thế thịt, điều này đã thúc đẩy doanh số bán hàng của nó. Ví dụ, 7-Eleven, một trong những người tiêu dùng đậu phụ lớn với hơn 16.000 cửa hàng trên năm thị trường Đông Nam Á, đang tăng cường doanh số bán hàng trên toàn khu vực, trong khi Walmart cũng đã đầu tư một số tiền khổng lồ vào Canada để mở thêm cửa hàng và làm trơn tru hệ thống giao hàng của mình.

- Phân khúc kênh trực tuyến được dự đoán là kênh phân phối phát triển nhanh nhất và ghi nhận CAGR là 11.65%, theo giá trị, trong giai đoạn dự báo 2022-2028. Doanh số bán hàng qua các kênh trực tuyến đã được củng cố 11.65% từ năm 2019 đến năm 2020 trong đại dịch COVID-19 khi các cửa hàng bán lẻ bị đóng cửa trên toàn thế giới do các quy định của chính phủ và mọi người bắt đầu mua sắm trực tuyến do dễ dàng được cung cấp bởi thanh toán kỹ thuật số, giao hàng không tiếp xúc và sự sẵn có của nhiều loại sản phẩm trên một nền tảng duy nhất với mức giá chiết khấu khổng lồ. Hơn nữa, tỷ lệ thâm nhập internet là khoảng 59.5% trên toàn cầu vào năm 2021.

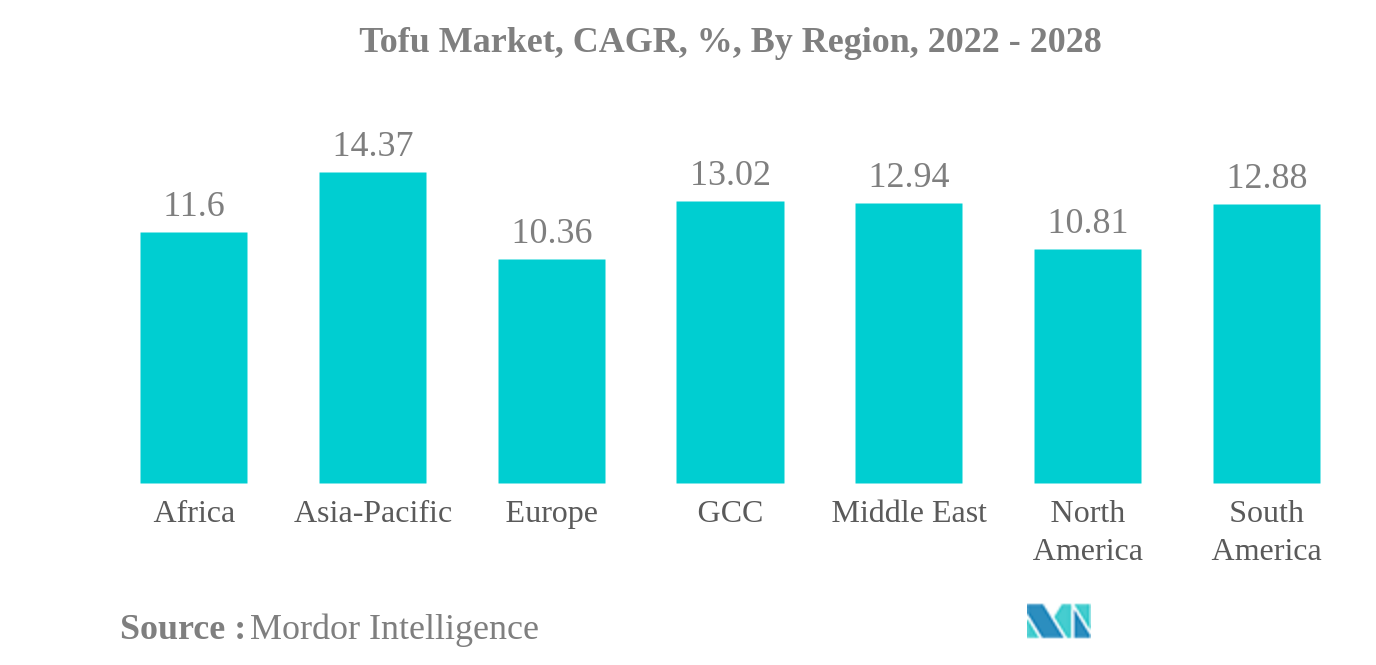

Châu Âu là khu vực lớn nhất

- Khu vực có mức tiêu thụ đậu phụ cao nhất vào năm 2021 là châu Âu. Thị trường đậu phụ châu Âu đã tăng 11.65% từ năm 2016 đến năm 2021, do dân số linh hoạt và thuần chay gia tăng và các sáng kiến khác nhau của chính phủ nhằm khuyến khích tiêu thụ các sản phẩm thay thế thịt. Ủy ban châu Âu đã đưa ra các chiến lược hỗ trợ Liên minh châu Âu trở nên trung hòa carbon vào năm 2050. EC đã cam kết đầu tư 99,2 tỷ USD vào quá trình chuyển đổi xanh từ năm 2021 đến năm 2027 như một phần của Thỏa thuận xanh châu Âu. Kế hoạch này nhằm mục đích đầu tư tài chính vào protein thực vật và protein thay thế.

- Châu Á - Thái Bình Dương là khu vực tăng trưởng nhanh nhất trên toàn cầu về đậu phụ, dự kiến sẽ ghi nhận tốc độ CAGR là 11.65% trong giai đoạn dự báo 2022-2028. Thị trường đậu phụ châu Á được dự đoán sẽ tăng nhanh do nhu cầu của người tiêu dùng và nhà đầu tư tăng cao. Các chỉ số tích cực cho xu hướng này bao gồm sự tăng trưởng của các công ty và công ty khởi nghiệp mới trong khu vực và các chính phủ đang nỗ lực giảm phát thải khí nhà kính. Chính phủ Trung Quốc đã công bố các khuyến nghị chế độ ăn uống mới vào năm 2016 để giảm 50% mức tiêu thụ thịt trong dân chúng. Bộ Y tế Trung Quốc cũng khuyến cáo người dân hạn chế ăn thịt hàng ngày từ 40 g đến 75 g. Các sáng kiến này có tiềm năng giảm đáng kể lượng khí thải GHG đồng thời cải thiện sức khỏe cộng đồng. undefined

- Thị trường Bắc Mỹ là một khu vực đầy hứa hẹn khác cho thị trường và dự kiến sẽ ghi nhận tốc độ CAGR là 11.65% từ năm 2022-2028. Năm 2020, chính phủ Canada đã đầu tư 73,2 triệu USD vào protein thực vật như đậu phụ. Khoản tài trợ được phân bổ choMerit Functional Foods, một doanh nghiệp chuyên biến đổi đậu Hà Lan và cải dầu từ các nguồn trong nước thành các protein thực vật chất lượng cao như đậu phụ và tempeh. undefined

Tổng quan về ngành đậu phụ

Thị trường Đậu phụ bị phân mảnh, với năm công ty hàng đầu chiếm 15,38%. Các công ty lớn trong thị trường này là House Foods Group Inc., Kikkoman Corporation, Morinaga Milk Industry Co. Ltd, Pulmuone Corporate và Vitasoy International Holdings Ltd (được sắp xếp theo thứ tự bảng chữ cái).

Lãnh đạo thị trường đậu phụ

House Foods Group Inc.

Kikkoman Corporation

Morinaga Milk Industry Co. Ltd

Pulmuone Corporate

Vitasoy International Holdings Ltd

Other important companies include Eden Foods, Inc., Monde Nissin Corporation, PSC Corporation Limited, Taifun-Tofu GmbH, The Hain Celestial Group, Inc., Tofu Restaurant Co., Ltd..

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường đậu phụ

- Tháng 2 năm 2023 Morinaga Nutritional Foods mua lại công ty có nguồn gốc thực vật của Hoa Kỳ, Tofurky và thương hiệu chị em Moocho. Morinaga là nhà cung cấp đậu phụ cho các sản phẩm Tofurky trong 17 năm. Việc mua lại Tofurky và Moocho sẽ giúp công ty tăng cường chuỗi cung ứng tích hợp và tăng trưởng danh mục cho các thương hiệu.

- Tháng 9 năm 2022 Keystone Capital đã ký một thỏa thuận dứt khoát để House Foods Holding USA mua lại 100% Keystone Natural Holdings LLC, nhà sản xuất đậu phụ và thực phẩm có nguồn gốc thực vật hàng đầu ở Bắc Mỹ. Thông qua việc mua lại này, House Foods sẽ mở rộng danh mục sản phẩm đậu phụ và thực phẩm có nguồn gốc thực vật có giá trị gia tăng, đồng thời đẩy nhanh kế hoạch mở rộng thị trường Hoa Kỳ. Công ty kết hợp sẽ có tám cơ sở sản xuất trên khắp Bắc Mỹ.

- Tháng 7 năm 2022 Tập đoàn Kikkoman chính thức gia nhập thị trường Ấn Độ bằng việc thành lập công ty con tại Mumbai, Kikkoman India Pvt. Công ty TNHH (KID).

Báo cáo thị trường đậu phụ - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. GIỚI THIỆU

- 2.1 Giả định nghiên cứu & Định nghĩa thị trường

- 2.2 Phạm vi nghiên cứu

- 2.3 Phương pháp nghiên cứu

3. XU HƯỚNG NGÀNH CHÍNH

- 3.1 Xu hướng giá

- 3.1.1 Đậu hũ

- 3.2 Khung pháp lý

- 3.2.1 Châu Úc

- 3.2.2 Canada

- 3.2.3 Trung Quốc

- 3.2.4 Pháp

- 3.2.5 nước Đức

- 3.2.6 Ấn Độ

- 3.2.7 Nước Ý

- 3.2.8 Nhật Bản

- 3.2.9 México

- 3.2.10 Vương quốc Anh

- 3.2.11 Hoa Kỳ

- 3.3 Phân tích chuỗi giá trị và kênh phân phối

4. PHÂN PHỐI THỊ TRƯỜNG (bao gồm quy mô thị trường tính theo Giá trị tính bằng USD, Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

- 4.1 Kênh phân phối

- 4.1.1 Ngoại thương

- 4.1.1.1 Cửa hang tiện lợi

- 4.1.1.2 Kênh trực tuyến

- 4.1.1.3 Siêu thị và đại siêu thị

- 4.1.1.4 Người khác

- 4.1.2 Đang giao dịch

- 4.2 Vùng đất

- 4.2.1 Châu phi

- 4.2.1.1 Theo kênh phân phối

- 4.2.1.2 Theo quốc gia

- 4.2.1.2.1 Ai Cập

- 4.2.1.2.2 Nigeria

- 4.2.1.2.3 Nam Phi

- 4.2.1.2.4 Phần còn lại của châu Phi

- 4.2.2 Châu á Thái Bình Dương

- 4.2.2.1 Theo kênh phân phối

- 4.2.2.2 Theo quốc gia

- 4.2.2.2.1 Châu Úc

- 4.2.2.2.2 Trung Quốc

- 4.2.2.2.3 Ấn Độ

- 4.2.2.2.4 Indonesia

- 4.2.2.2.5 Nhật Bản

- 4.2.2.2.6 Malaysia

- 4.2.2.2.7 Hàn Quốc

- 4.2.2.2.8 Phần còn lại của Châu Á-Thái Bình Dương

- 4.2.3 Châu Âu

- 4.2.3.1 Theo kênh phân phối

- 4.2.3.2 Theo quốc gia

- 4.2.3.2.1 Pháp

- 4.2.3.2.2 nước Đức

- 4.2.3.2.3 Nước Ý

- 4.2.3.2.4 nước Hà Lan

- 4.2.3.2.5 Nga

- 4.2.3.2.6 Tây ban nha

- 4.2.3.2.7 Vương quốc Anh

- 4.2.3.2.8 Phần còn lại của châu Âu

- 4.2.4 Trung đông

- 4.2.4.1 Theo kênh phân phối

- 4.2.4.2 Theo quốc gia

- 4.2.4.2.1 Bahrain

- 4.2.4.2.2 Cô-oét

- 4.2.4.2.3 Của riêng tôi

- 4.2.4.2.4 Qatar

- 4.2.4.2.5 Ả Rập Saudi

- 4.2.4.2.6 các Tiểu Vương Quốc Ả Rập Thống Nhất

- 4.2.4.2.7 Phần còn lại của Trung Đông

- 4.2.5 Bắc Mỹ

- 4.2.5.1 Theo kênh phân phối

- 4.2.5.2 Theo quốc gia

- 4.2.5.2.1 Canada

- 4.2.5.2.2 México

- 4.2.5.2.3 Hoa Kỳ

- 4.2.5.2.4 Phần còn lại của Bắc Mỹ

- 4.2.6 Nam Mỹ

- 4.2.6.1 Theo kênh phân phối

- 4.2.6.2 Theo quốc gia

- 4.2.6.2.1 Argentina

- 4.2.6.2.2 Brazil

- 4.2.6.2.3 Phần còn lại của Nam Mỹ

5. CẢNH BÁO CẠNH TRANH

- 5.1 Những bước đi chiến lược quan trọng

- 5.2 Phân tích thị phần

- 5.3 Cảnh quan công ty

- 5.4 Hồ sơ công ty (bao gồm Tổng quan cấp độ Toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như phân tích những phát triển gần đây)

- 5.4.1 Eden Foods, Inc.

- 5.4.2 House Foods Group Inc.

- 5.4.3 Kikkoman Corporation

- 5.4.4 Monde Nissin Corporation

- 5.4.5 Morinaga Milk Industry Co. Ltd

- 5.4.6 PSC Corporation Limited

- 5.4.7 Pulmuone Corporate

- 5.4.8 Taifun-Tofu GmbH

- 5.4.9 The Hain Celestial Group, Inc.

- 5.4.10 Tofu Restaurant Co., Ltd.

- 5.4.11 Vitasoy International Holdings Ltd

6. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH DÀNH CHO CÁC CEO NGÀNH THỊT THAY THẾ

7. RUỘT THỪA

- 7.1 Tổng quan toàn cầu

- 7.1.1 Tổng quan

- 7.1.2 Khung năm lực lượng của Porter

- 7.1.3 Phân tích chuỗi giá trị toàn cầu

- 7.1.4 Động lực thị trường (DRO)

- 7.2 Nguồn & Tài liệu tham khảo

- 7.3 Danh sách bảng & hình

- 7.4 Thông tin chi tiết chính

- 7.5 Gói dữ liệu

- 7.6 Bảng chú giải thuật ngữ

Phân khúc ngành đậu phụ

Off-Trade, On-Trade được phân chia thành các phân đoạn theo Kênh phân phối. Châu Phi, Châu Á-Thái Bình Dương, Châu Âu, Trung Đông, Bắc Mỹ, Nam Mỹ được chia thành các phân khúc theo Khu vực.

- Kênh phân phối phi thương mại chiếm thị phần lớn trên thị trường đậu phụ toàn cầu vào năm 2022. Do giá đậu phụ thấp hơn nên mọi người thích đây như một lựa chọn khả thi về mặt kinh tế hơn so với các sản phẩm thay thế thịt, điều này đã thúc đẩy doanh số bán hàng của hãng. Nhu cầu về các sản phẩm protein từ thực vật đã tăng lên trong 5 năm qua. Với những lo ngại về sức khỏe và phúc lợi động vật, nhiều người đã phải chuyển sang sử dụng các sản phẩm làm từ đậu nành để đáp ứng nhu cầu protein của mình. Xu hướng đầu tư vào siêu thị, cửa hàng tiện lợi ngày càng tăng. Ví dụ 7-Eleven, một trong những người tiêu dùng đậu phụ lớn với hơn 16.000 cửa hàng trên khắp 5 thị trường Đông Nam Á vào năm 2022, đang tăng cường doanh số bán hàng trên toàn khu vực, trong khi Walmart cũng đã đầu tư một khoản tiền lớn vào Canada để mở thêm cửa hàng và vận hành trơn tru các hoạt động kinh doanh của mình. hệ thống phân phối.

- Phân khúc thương mại được dự đoán là kênh phân phối phát triển nhanh nhất trong giai đoạn dự báo, ghi nhận tốc độ CAGR là 10,32% theo giá trị. Số người đăng ký tham gia chiến dịch Thuần chay vào năm 2022, nơi mọi người ăn thuần chay trong tháng 1, là hơn 629.000. Mọi người đã đăng ký từ 228 quốc gia và vùng lãnh thổ và vào năm 2021 đã có 582.000 người tham gia. Sự gia tăng xu hướng thuần chay này có ý nghĩa đối với các nhà điều hành dịch vụ thực phẩm trong việc cung cấp các món ăn thuần chay làm từ đậu phụ. Hơn nữa, các nhà hàng thuần chay cũng xuất hiện ở khắp các vùng.

- Phân khúc kênh trực tuyến được dự đoán là kênh phân phối doanh số bán đậu phụ tăng trưởng nhanh nhất trên toàn cầu. Người tiêu dùng bắt đầu mua sắm trực tuyến do thanh toán kỹ thuật số dễ dàng, giao hàng không tiếp xúc và sự sẵn có của nhiều loại sản phẩm trên một nền tảng duy nhất với mức giá chiết khấu lớn. Hơn nữa, tỷ lệ thâm nhập internet là khoảng 64,4% trên toàn cầu vào năm 2022.

| Ngoại thương | Cửa hang tiện lợi |

| Kênh trực tuyến | |

| Siêu thị và đại siêu thị | |

| Người khác | |

| Đang giao dịch |

| Châu phi | Theo kênh phân phối | |

| Theo quốc gia | Ai Cập | |

| Nigeria | ||

| Nam Phi | ||

| Phần còn lại của châu Phi | ||

| Châu á Thái Bình Dương | Theo kênh phân phối | |

| Châu Úc | ||

| Trung Quốc | ||

| Ấn Độ | ||

| Indonesia | ||

| Nhật Bản | ||

| Malaysia | ||

| Hàn Quốc | ||

| Phần còn lại của Châu Á-Thái Bình Dương | ||

| Châu Âu | Theo kênh phân phối | |

| Pháp | ||

| nước Đức | ||

| Nước Ý | ||

| nước Hà Lan | ||

| Nga | ||

| Tây ban nha | ||

| Vương quốc Anh | ||

| Phần còn lại của châu Âu | ||

| Trung đông | Theo kênh phân phối | |

| Bahrain | ||

| Cô-oét | ||

| Của riêng tôi | ||

| Qatar | ||

| Ả Rập Saudi | ||

| các Tiểu Vương Quốc Ả Rập Thống Nhất | ||

| Phần còn lại của Trung Đông | ||

| Bắc Mỹ | Theo kênh phân phối | |

| Canada | ||

| México | ||

| Hoa Kỳ | ||

| Phần còn lại của Bắc Mỹ | ||

| Nam Mỹ | Theo kênh phân phối | |

| Argentina | ||

| Brazil | ||

| Phần còn lại của Nam Mỹ | ||

| Kênh phân phối | Ngoại thương | Cửa hang tiện lợi | |

| Kênh trực tuyến | |||

| Siêu thị và đại siêu thị | |||

| Người khác | |||

| Đang giao dịch | |||

| Vùng đất | Châu phi | Theo kênh phân phối | |

| Theo quốc gia | Ai Cập | ||

| Nigeria | |||

| Nam Phi | |||

| Phần còn lại của châu Phi | |||

| Châu á Thái Bình Dương | Theo kênh phân phối | ||

| Châu Úc | |||

| Trung Quốc | |||

| Ấn Độ | |||

| Indonesia | |||

| Nhật Bản | |||

| Malaysia | |||

| Hàn Quốc | |||

| Phần còn lại của Châu Á-Thái Bình Dương | |||

| Châu Âu | Theo kênh phân phối | ||

| Pháp | |||

| nước Đức | |||

| Nước Ý | |||

| nước Hà Lan | |||

| Nga | |||

| Tây ban nha | |||

| Vương quốc Anh | |||

| Phần còn lại của châu Âu | |||

| Trung đông | Theo kênh phân phối | ||

| Bahrain | |||

| Cô-oét | |||

| Của riêng tôi | |||

| Qatar | |||

| Ả Rập Saudi | |||

| các Tiểu Vương Quốc Ả Rập Thống Nhất | |||

| Phần còn lại của Trung Đông | |||

| Bắc Mỹ | Theo kênh phân phối | ||

| Canada | |||

| México | |||

| Hoa Kỳ | |||

| Phần còn lại của Bắc Mỹ | |||

| Nam Mỹ | Theo kênh phân phối | ||

| Argentina | |||

| Brazil | |||

| Phần còn lại của Nam Mỹ | |||

Định nghĩa thị trường

- Sản phẩm thay thế thịt - Nó là một sản phẩm thực phẩm được làm từ nguyên liệu chay hoặc thuần chay, được dùng thay thế cho thịt. Các sản phẩm thay thế thịt thường có chất lượng gần giống với các loại thịt cụ thể, chẳng hạn như cảm giác ngon miệng, hương vị, hình thức bên ngoài hoặc đặc tính hóa học.

- Đền chùa - Đây là một loại thực phẩm châu Á giàu protein được chế biến bằng cách lên men đậu nành với Rhizopus.

- Protein thực vật có kết cấu - Các mặt hàng thực phẩm được làm từ các nguồn protein có thể tiêu thụ được như đậu nành, đậu Hà Lan, lúa mì, cây gai dầu, v.v., được gọi là protein thực vật có kết cấu. Mỗi thiết bị sẽ chịu được quá trình hydrat hóa trong quá trình nấu và các quá trình khác được sử dụng để chuẩn bị thực phẩm để tiêu thụ vì nó có cấu trúc nguyên vẹn và kết cấu có thể phân biệt được.

- Đậu hũ - Đậu phụ là một sản phẩm thực phẩm mềm được chế biến bằng cách xử lý sữa đậu nành với chất đông tụ.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo hiệu quả, các biến số và yếu tố được xác định ở Bước 1 sẽ được kiểm tra dựa trên số liệu lịch sử sẵn có của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến cần thiết cho dự báo thị trường sẽ được thiết lập và mô hình được xây dựng trên cơ sở các biến này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho những năm dự báo là ở dạng danh nghĩa. Lạm phát không phải là một phần của việc định giá và giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo ở mỗi quốc gia.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và ý kiến của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký.