Размер и доля рынка этиленоксида

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

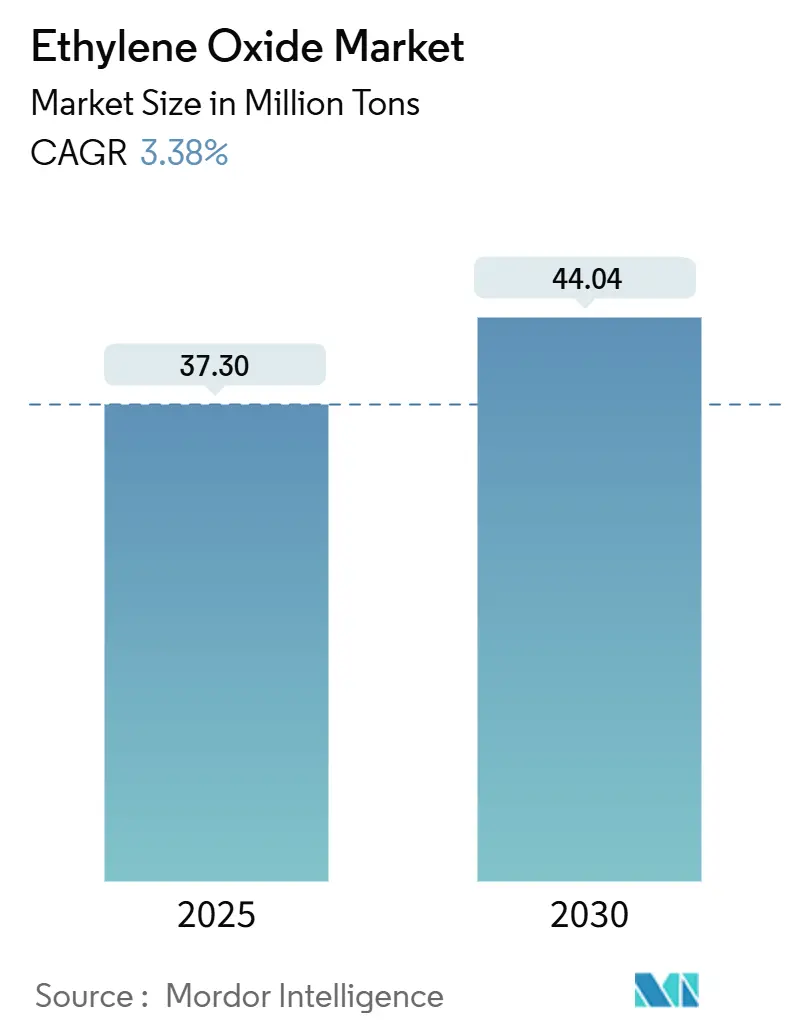

| Объем Рынка (2025) | 37.30 Миллион тонн |

| Объем Рынка (2030) | 44.04 Миллион тонн |

| Темп роста (2025 - 2030) | 3.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этиленоксида от Mordor Intelligence

Размер рынка этиленоксида оценивается в 37,30 млн тонн в 2025 году и, как ожидается, достигнет 44,04 млн тонн к 2030 году при среднегодовом темпе роста 3,38% в прогнозный период (2025-2030 гг.). Спрос обусловлен его универсальностью как химического промежуточного продукта, при этом полиэфирные волокна, ПЭТ-смолы, поверхностно-активные вещества, этаноламины и стерилизанты поддерживают рост потребления. Расширение текстиля на основе полиэфира, более широкое внедрение ПЭТ для легкой упаковки продуктов питания и напитков, а также обусловленные регулированием инвестиции в установки стерилизации медицинских изделий остаются основными движущими факторами. Быстрое внедрение сырья биоэтилена, растущие инвестиции в технологии контроля выбросов и распространение инициатив замкнутой экономики изменяют стратегии снабжения и открывают новые пулы доходов. Конкурентная динамика благоприятствует вертикально интегрированным производителям, которые могут сбалансировать волатильность сырья, соблюдать ужесточающиеся ограничения на выбросы и разрабатывать специализированные производные.

Ключевые выводы отчета

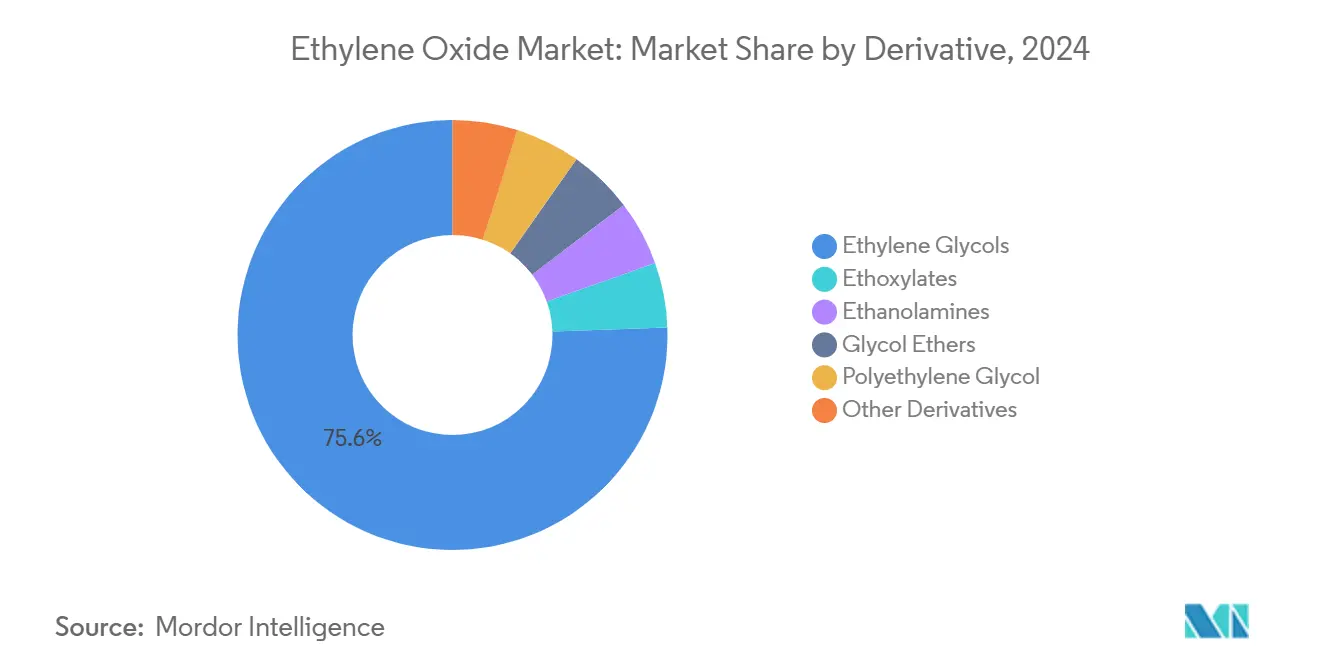

- По типу производных этиленгликоли занимали 75,57% доли рынка этиленоксида в 2024 году; этаноламины демонстрируют самый быстрый прогнозируемый рост со среднегодовым темпом роста 3,69% до 2030 года.

- По применению полиэфирные волокна и ПЭТ-смолы лидировали с 28,19% долей выручки в 2024 году, в то время как стерилизация и фумигация готовы к самому высокому среднегодовому темпу роста 3,81% до 2030 года.

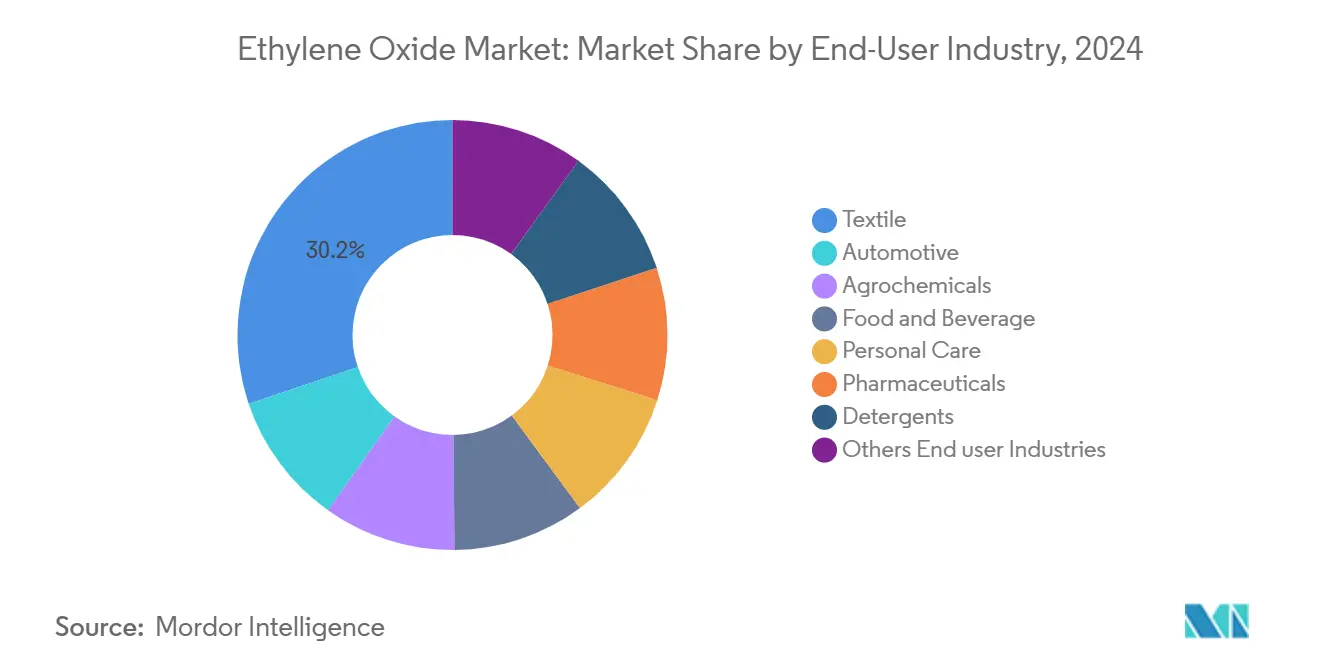

- По отраслям конечных пользователей текстильный сектор занимал 30,19% от общего объема 2024 года, тогда как категория 'другие отрасли' показывает самый быстрый прогноз среднегодового темпа роста 4,08%.

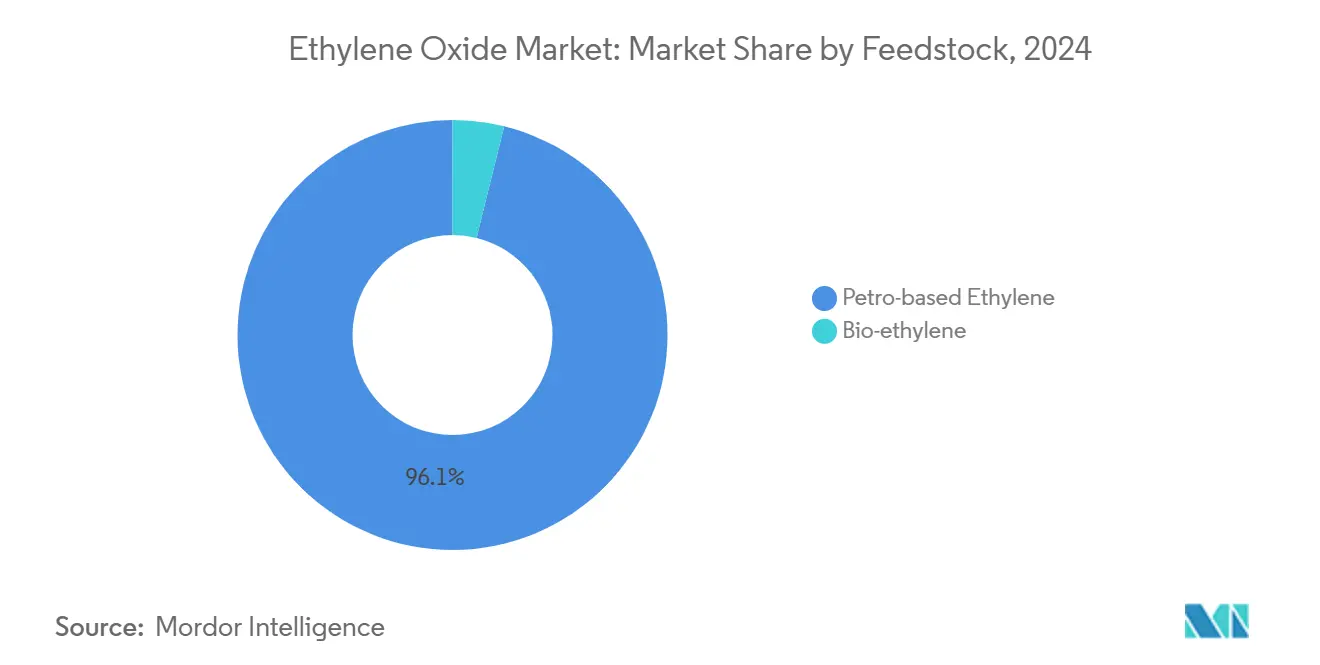

- По сырью этилен на нефтяной основе представлял 96,14% объемов в 2024 году, но биоэтилен демонстрирует самый быстрый среднегодовой темп роста 4,96% до 2030 года.

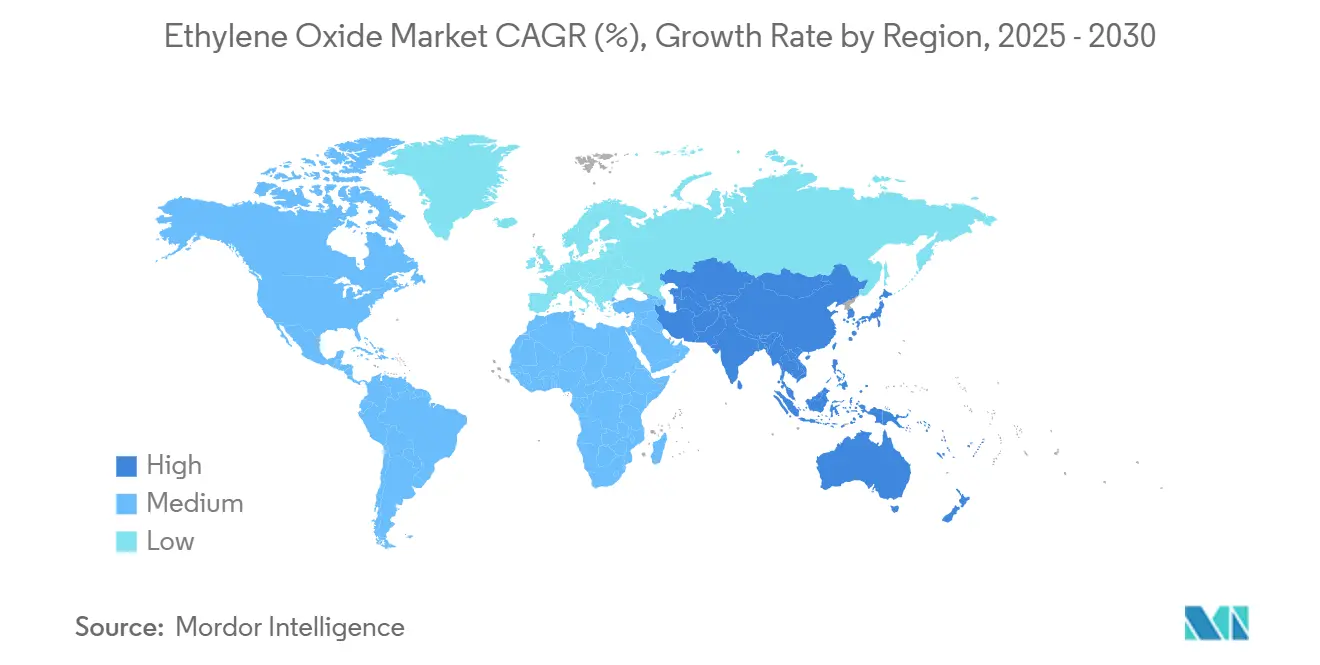

- По географии Азиатско-Тихоокеанский регион обеспечил 51,09% спроса 2024 года и готов расти со среднегодовым темпом роста 3,82% до 2030 года.

Тенденции и аналитика глобального рынка этиленоксида

Анализ воздействия движущих факторов

| Движущий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее использование ПЭТ в пищевой промышленности и производстве напитков | +0.80% | Глобально, наиболее высоко в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Возрастающий спрос на товары для дома и личной гигиены | +0.50% | Северная Америка и Европа | Средний срок (2-4 года) |

| Растущее использование в стерилизации медицинских изделий | +0.70% | Северная Америка, глобальные цепочки поставок | Краткий срок (≤ 2 лет) |

| Растущий спрос от текстильной и швейной промышленности | +0.90% | Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Возрастающее использование в сельскохозяйственном секторе | +0.40% | Развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее использование ПЭТ в пищевой промышленности и производстве напитков

Внедрение ПЭТ-упаковки ускоряется, поскольку владельцы брендов отдают предпочтение легким, перерабатываемым решениям, которые сохраняют целостность продукта. Моноэтиленгликоль, полученный из этиленоксида, составляет почти 90% пула этиленгликоля, используемого для полимеризации ПЭТ, вызывая прямое воздействие на спрос сырьевых материалов. Крупные производители смол поддерживают платформы химической переработки, которые деполимеризуют потребительский ПЭТ в мономеры с выходом свыше 90%, обеспечивая замкнутые цепочки поставок при сохранении стабильных объемов этиленоксида. Такие компании, как Dow, выделили программы на несколько миллионов метрических тонн для поставки возобновляемых и замкнутых пластиков ежегодно к 2030 году. Эти инициативы укрепляют долгосрочную видимость спроса, даже когда продуктовая линейка смещается в сторону переработанных сортов.

Возрастающий спрос на товары для дома и личной гигиены

Поверхностно-активные вещества и моющие средства, изготовленные с этоксилатами и этаноламинами, обеспечивают превосходную эффективность очистки, особенно в регионах с жесткой водой. Потребительское предпочтение экологически чистых ингредиентов побуждает производителей, таких как Nouryon, сертифицировать зеленые производные этиленоксида по схеме ISCC PLUS[1]Nouryon, "Nouryon obtains ISCC PLUS certification for green ethylene oxide," nouryon.com . Переход от алкилфенола к этоксилатам жирного спирта соответствует предстоящим регулированиям по биоразлагаемости при сохранении производительности. Расширение мощностей в Европе и Северной Америке рассчитано на захват этого роста спроса, поскольку частные торговые марки чистящих средств получают место на полках розничных магазинов.

Растущее использование в стерилизации медицинских изделий

Примерно 50% из 20 миллиардов стерильных медицинских изделий, продаваемых ежегодно в Соединенных Штатах, зависят от этиленоксида, поскольку он проникает в сложные геометрии, не разрушая полимеры. Правило EPA по выбросам 2024 года требует эффективности удаления 99,9% от установок, использующих 10-30 тонн в год, стимулируя инвестиции в усовершенствованные каталитические скрубберы и системы непрерывного мониторинга. Переходное руководство FDA, выпущенное в конце 2024 года, обеспечивает гибкость соответствия, тем самым предотвращая нарушения поставок во время масштабирования инноваций. Участники рынка с собственными технологиями снижения выбросов получают конкурентное преимущество при этих более жестких правилах.

Растущий спрос от текстильной и швейной промышленности

Полиэфирные волокна доминируют в мировой швейной промышленности благодаря прочности и преимуществам по стоимости, при этом заводы Азиатско-Тихоокеанского региона составляют большинство новых мощностей. Процессы химической переработки, такие как микроволновый гликолиз, могут возвращать полиэстер и спандекс-ткани в мономеры в течение 15 минут и достигать 88% цикличности. Хотя циклические потоки могут вытеснить часть первичного моноэтиленгликоля, региональный спрос на волокна по-прежнему опережает предложение переработки, поддерживая положительный рост объемов для рынка этиленоксида.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Воздействие на здоровье и окружающую среду при высоком воздействии | -0.70% | Северная Америка и Европа | Краткий срок (≤ 2 лет) |

| Волатильность цен на этиленовое сырье | -0.50% | Европа наиболее высоко, глобальный эффект | Краткий срок (≤ 2 лет) |

| Высокая стоимость производства | -0.30% | Регионы с высокими ценами на энергию | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Воздействие на здоровье и окружающую среду при высоком воздействии

Этиленоксид классифицируется как канцерогенное вещество, что побуждает EPA принять промежуточное решение в январе 2025 года, которое сокращает пределы воздействия на работников с 0,5 ppm к 2028 году до 0,1 ppm к 2035 году. Соответствие требует дорогостоящих инженерных средств контроля, персонального мониторинга и капитальных модернизаций. Некоторые производители медицинских устройств ускоряют квалификацию альтернативных методов стерилизации, включая гамма-излучение, испаренную перекись водорода и диоксид азота. Хотя эти заменители сократят специфические объемы, этиленоксид остается незаменимым для термочувствительных устройств со сложными просветами.

Волатильность цен на этиленовое сырье

Мировые спотовые цены на этилен колеблются с колебаниями нефти, логистическими узкими местами и региональными спредами сырья. В июле 2024 года цены на этилен в США подскочили на фоне запланированных отключений крекинг-установок, расширив преимущество низкозатратных производителей на основе сланца перед европейскими конкурентами, зависящими от нафты. Фрахтовые ставки выросли из-за проблем безопасности на ближневосточных судоходных путях и нехватки воды в Панамском канале, увеличив дисперсию доставленной стоимости. Производители с интегрированными паровыми крекерами и географической диверсификацией могут лучше поглощать эту волатильность, чем торговые покупатели этиленоксида.

Сегментный анализ

По производным: Гликоли доминируют, а этаноламины ускоряются

Этиленгликоли составили основу рынка этиленоксида в 2024 году, захватив 75,57% доли, поскольку производство полиэфирных волокон и ПЭТ-смол масштабировалось в Азиатско-Тихоокеанском регионе. Волатильность цен вернулась после нарушений поставок выше по течению, побуждая азиатских покупателей заключать долгосрочные контракты с интегрированными производителями. Параллельно пилотные проекты био-МЭГ набирают обороты, поскольку владельцы брендов ищут варианты упаковки с низким содержанием углерода.

Этаноламины составляют меньший объем, но демонстрируют самый высокий среднегодовой темп роста 3,69% до 2030 года, обусловленный спросом агрохимикатов, газовой обработки и личной гигиены. Расузкое место BASF в Антверпене повысило глобальную мощность алкилэтаноламинов почти на 30% до более чем 140 000 т в год, подчеркивая стратегическую ценность сегмента. Растущие объемы гербицида глифосата в Латинской Америке и Азии поддерживают проходной поток моноэтаноламина, в то время как триэтаноламин видит новые возможности в растворителях для улавливания CO₂. Сильная диверсификация ниже по течению защищает этот класс производных от цикличности отдельных отраслей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: ПЭТ-смолы лидируют на фоне роста стерилизации

ПЭТ-смолы и полиэфирные волокна поглотили 28,19% спроса на этиленоксид в 2024 году. Размер рынка этиленоксида, связанного с ПЭТ, ожидается стабильно расти, поскольку компании по производству напитков переходят от стекла и металла к легким ПЭТ-бутылкам. Инновационные пути деполимеризации, такие как метанолиз с помощью диметилкарбоната, обеспечивают выход диметилтерефталата более 90%, открывая высокочистые потоки переработанного ПЭТ[2]ACS Materials Au, "Depolymerization of Polyester Fibers with Dimethyl Carbonate-Aided Methanolysis," pubs.acs.org . В течение прогнозного горизонта первичный спрос умеренно снижается в развитых регионах, но расширяется в быстрорастущих экономиках, где инфраструктура переработки остается зарождающейся.

Стерилизация и фумигация заняли место самого быстрорастущего применения со среднегодовым темпом роста 3,81%. Приблизительно 50 000 различных медицинских изделий полагаются на стерилизацию этиленоксидом, сохраняя термолабильные полимеры, которые не могут выдержать гамма-излучение или электронно-лучевую радиацию. Даже при строгих ограничениях выбросов спрос сохраняется, поскольку альтернативные методы часто не могут проникать в сложную упаковку или достигать требуемых уровней обеспечения стерильности. Инвестиции в установки каталитического окисления и непрерывного мониторинга выбросов позволяют соответствующие операции, поддерживая рост в этой нише.

По отраслям конечных пользователей: Текстильный сектор сохраняет лидерство

Текстильная промышленность потребляла 30,19% объемов 2024 года, поскольку полиэстер оставался доминирующей категорией волокон. Доля рынка этиленоксида для текстиля отражает сильные азиатские производственные базы, где смешанные ткани и быстрая мода стимулируют непрерывный спрос на полимеры. Передовые линии химической переработки интегрируются в крупные китайские заводы, обеспечивая рекуперацию моноэтиленгликоля и терефталевой кислоты в масштабе. Этот циклический подход умеренно снижает рост первичного спроса в долгосрочной перспективе, но повышает безопасность поставок в замкнутых экосистемах.

"Другие отрасли" представляют самый быстрый рост со среднегодовым темпом роста 4,08%, отражая широкую полезность производных этиленоксида в смазочных материалах, охлаждающих жидкостях, строительных химикатах и специальных фармацевтических препаратах. Фармацевтический сектор получает двойную выгоду от функции этиленоксида как стерилизанта, так и предшественника для вспомогательных веществ, таких как полиэтиленгликоль. Производители средств личной гигиены переформулируют в сторону сертифицированных устойчивых производных, подчеркивая устойчивость спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сырью: Биоэтилен появляется как движущий фактор роста

Этилен на нефтяной основе занимал 96,14% доли сырья в 2024 году, используя эффективные паровые крекеры, связанные с низкозатратными жидкими газами природного газа в Северной Америке и на Ближнем Востоке. Несмотря на доминирование, сегмент сталкивается с встречными ветрами углеродного ценообразования и энергетических затрат в Европе, что вызывает рационализацию старых установок нафты. Диверсифицированные производители хеджируют воздействие путем совместной переработки возобновляемого сырья или использования систем сертификации массового баланса.

Биоэтилен растет со среднегодовым темпом роста 4,96% до 2030 года, обусловленный бразильскими маршрутами этанола из сахарного тростника, которые могут генерировать отрицательные углеродные следы от колыбели до ворот, когда зачисляется хранение биогенного углерода. Академические прорывы демонстрируют двухэтапные циклы дегидратации-эпоксидирования, обеспечивающие 57% селективности этиленоксида при 15% конверсии в условиях химического зацикливания, намекая на будущее мелкомасштабное производство по требованию. Коммерческая жизнеспособность зависит от доступности сырья и стимулов сертификации ниже по течению.

Географический анализ

Азиатско-Тихоокеанский регион остался крупнейшим рынком этиленоксида в 2024 году, обеспечивая 51,09% глобального спроса и расширяясь с ведущим региональным среднегодовым темпом роста 3,82% до 2030 года. Китай закрепляет наращивание мощностей с комплексом BASF Zhanjiang Verbund, запланированным к запуску в 2025 году. Производство Индии растет наряду с местным расширением полиэфирных волокон, поддерживаемым государственными производственными стимулами. Региональные правительства ужесточают экологические нормы, но интегрированные комплексы с передовыми системами снижения выбросов сохраняют конкурентоспособность.

Северная Америка выигрывает от экономики этана на основе сланца, которая обеспечивает одни из самых низких в мире денежных затрат на этилен. Концентрация стерилизации медицинских изделий повышает внутреннее потребление, и приобретение INEOS установки Bayport компании LyondellBasell в 2024 году консолидирует поставки на крупнейшем единичном рынке. Соответствие правилам EPA по выбросам ускоряет инвестиции в каталитические скрубберы и мониторинг в реальном времени, устанавливая глобальный технологический эталон.

Европа сталкивается с высокими ценами на энергию и более строгими целями по CO₂, что привело к закрытию 11 миллионов тонн региональных химических мощностей в 2023-2024 годах[3]Cefic, "The Competitiveness of the European Chemical Industry," cefic.org . Сотрудничество, такое как соглашение Clariant-OMV 2024 года о поставке производных этилена и этиленоксида с низким содержанием углерода, направлено на защиту доли рынка от импорта. Восточная Европа сохраняет выборочную конкурентоспособность благодаря доступу к трубопроводному газу и устоявшимся активам полиэстера ниже по течению.

Ближний Восток использует преимущественное сырье на интегрированных комплексах, при этом производители из Саудовской Аравии нацелены на экспортные рынки в Азии. Африка видит ограниченное местное производство, но стабильный импорт для составов моющих средств и агрохимикатов. Южная Америка продвигает проекты биоэтилена в Бразилии, позиционируя субконтинент как потенциального чистого экспортера низкоуглеродных производных в следующем десятилетии.

Конкурентная среда

Рынок этиленоксида характеризуется вертикально интегрированными транснациональными компаниями, такими как BASF, Dow, SABIC и INEOS, каждая из которых контролирует сырье, оксид и производные ниже по течению. Покупка INEOS завода Bayport за 700 млн долларов США расширяет его североамериканский след и присутствие поверхностно-активных веществ ниже по течению. BASF увеличил мощности оксида в Антверпене в 2024 году и продолжает интегрировать производные в высокомаржинальные специальности. Dow отдает приоритет разработке циклических полимеров, которые поддерживают рост спроса на моноэтиленгликоль и переработку ПЭТ.

Дифференциация по устойчивости растет. Dow раскрыл планы коммерциализации 3 миллионов метрических тонн возобновляемых и циклических решений ежегодно к 2030 году, стремясь привязать ключевых клиентов потребительских товаров к долгосрочным рамкам поставок. Поставщики технологий конкурируют на передовых серебряных катализаторах, которые обеспечивают более высокую селективность и более длительные циклы работы, снижая потребление энергии и образование побочных продуктов.

Участники рынка изучают мелкомасштабные проекты окислительной связи или биомаршрута, которые обещают модульное развертывание рядом с источниками биомассы. Устоявшиеся производители противодействуют, предлагая низкоуглеродные сорта в рамках систем учета массового баланса и инвестируя в программы обратного приема замкнутого цикла с переработчиками ПЭТ. Барьеры интеллектуальной собственности и экономия от масштаба поддерживают умеренную консолидацию отрасли, однако региональные регулятивные сдвиги могут быстро перерисовать конкурентные позиции.

Лидеры отрасли этиленоксида

-

BASF SE

-

China Petrochemical Corporation

-

Dow

-

SABIC

-

Shell plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2024: INEOS успешно завершила приобретение бизнеса этиленоксида и производных (EO&D) компании LyondellBasell (LYB), включая ее производственные мощности в Байпорте, Техас, США. Ожидается, что этот стратегический шаг укрепит позиции INEOS на рынке этиленоксида, повысив ее производственные возможности и долю рынка.

- Июнь 2024: Nouryon получила сертификацию ISCC PLUS для своего зеленого этиленоксида и этаноламинов, подчеркивая ее приверженность устойчивым производственным практикам. Ожидается, что эта веха положительно повлияет на рынок этиленоксида, стимулируя спрос на экологически чистые и сертифицированные продукты.

Область глобального отчета по рынку этиленоксида

Этиленоксид производится из этилена, главным образом прямым окислением. Этилен в основном производится из нефтехимического сырья, такого как нафта, этан и пропан, которые получают из дистилляции сырой нефти. Рынок сегментирован на основе производных, отраслей конечных пользователей и географии. По производным рынок сегментирован на этиленгликоли, этоксилаты, этаноламины, эфиры гликоля, полиэтиленгликоль и другие производные. По отраслям конечных пользователей рынок сегментирован на автомобильную, агрохимическую, пищевую и напитков, текстильную, личной гигиены, фармацевтическую, моющих средств и другие отрасли конечных пользователей. Отчет также охватывает размер рынка и прогнозы для этиленоксида в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонны).

| Этиленгликоли | Моноэтиленгликоль (МЭГ) |

| Диэтиленгликоль (ДЭГ) | |

| Триэтиленгликоль (ТЭГ) | |

| Этоксилаты | |

| Этаноламины | |

| Эфиры гликоля | |

| Полиэтиленгликоль | |

| Другие производные |

| Полиэфирные волокна и ПЭТ-смолы |

| Поверхностно-активные вещества и моющие средства |

| Стерилизация и фумигация |

| Охлаждающие жидкости и антифриз |

| Фармацевтические вспомогательные вещества |

| Другие применения |

| Автомобильная |

| Агрохимическая |

| Пищевая и напитков |

| Текстильная |

| Личная гигиена |

| Фармацевтическая |

| Моющие средства |

| Другие отрасли конечных пользователей |

| Этилен на нефтяной основе |

| Биоэтилен |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По производным | Этиленгликоли | Моноэтиленгликоль (МЭГ) |

| Диэтиленгликоль (ДЭГ) | ||

| Триэтиленгликоль (ТЭГ) | ||

| Этоксилаты | ||

| Этаноламины | ||

| Эфиры гликоля | ||

| Полиэтиленгликоль | ||

| Другие производные | ||

| По применению | Полиэфирные волокна и ПЭТ-смолы | |

| Поверхностно-активные вещества и моющие средства | ||

| Стерилизация и фумигация | ||

| Охлаждающие жидкости и антифриз | ||

| Фармацевтические вспомогательные вещества | ||

| Другие применения | ||

| По отраслям конечных пользователей | Автомобильная | |

| Агрохимическая | ||

| Пищевая и напитков | ||

| Текстильная | ||

| Личная гигиена | ||

| Фармацевтическая | ||

| Моющие средства | ||

| Другие отрасли конечных пользователей | ||

| По сырью | Этилен на нефтяной основе | |

| Биоэтилен | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом на рынке этиленоксида?

Ожидается, что спрос на полиэфирные волокна, ПЭТ-упаковку, стерилизацию медицинских изделий и устойчивые поверхностно-активные вещества будет поддерживать рост объемов со среднегодовым темпом роста 3,38% до 2030 года.

Почему Азиатско-Тихоокеанский регион является ведущим регионом?

Сильное текстильное производство, расширяющиеся заводы ПЭТ-смол и крупные интегрированные химические комплексы дают Азиатско-Тихоокеанскому региону 51,09% доли и самый быстрый прогноз среднегодового темпа роста 3,82%.

Какой сегмент производных растет быстрее всего?

Этаноламины, поддерживаемые спросом агрохимикатов и личной гигиены, демонстрируют среднегодовой темп роста 3,69% с 2025-2030 гг.

Как ужесточение регулирования EPA влияет на рынок?

Установки должны сократить выбросы этиленоксида до 99,9%, что требует значительных инвестиций в каталитические скрубберы, но сохраняет спрос на стерилизацию из-за отсутствия полных заменителей.

Каков текущий объем глобального рынка этиленоксида?

Размер рынка этиленоксида составил 37,30 миллионов тонн в 2025 году.

Последнее обновление страницы: