Размер и доля рынка мета-ксилола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 505.13 килотонн |

| Объем Рынка (2030) | 597.62 килотонн |

| Темп роста (2025 - 2030) | 3.42% CAGR |

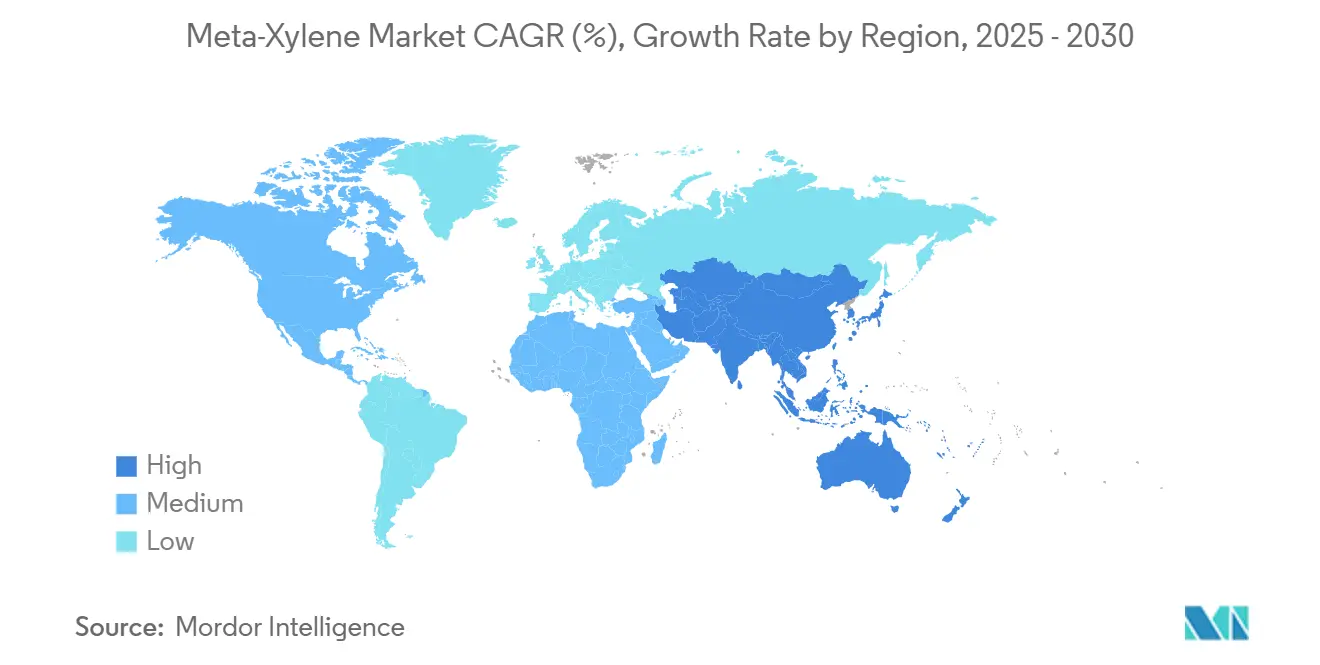

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

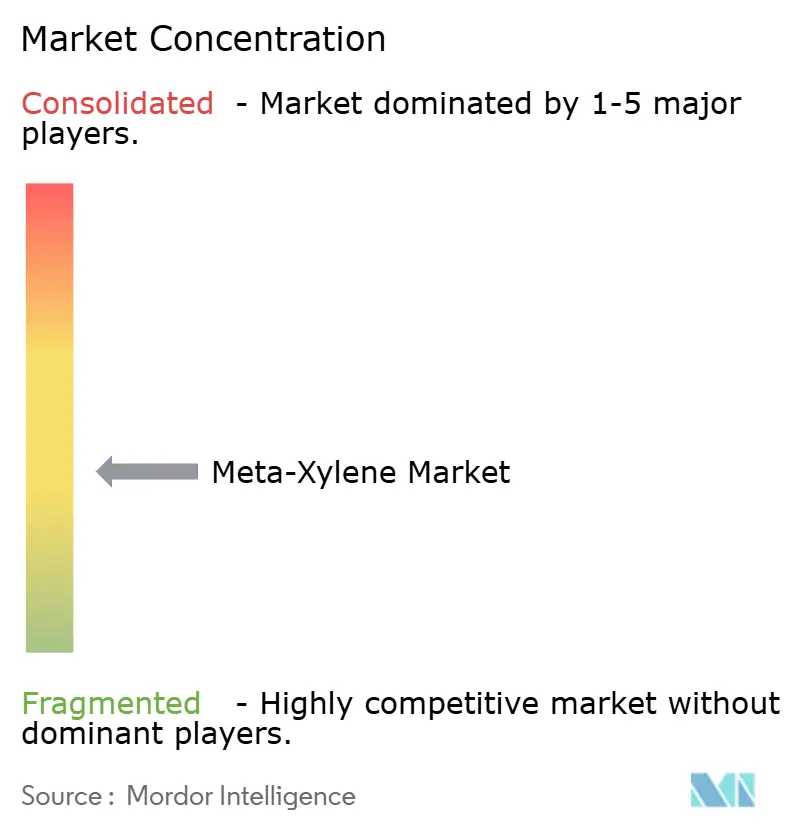

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мета-ксилола от Mordor Intelligence

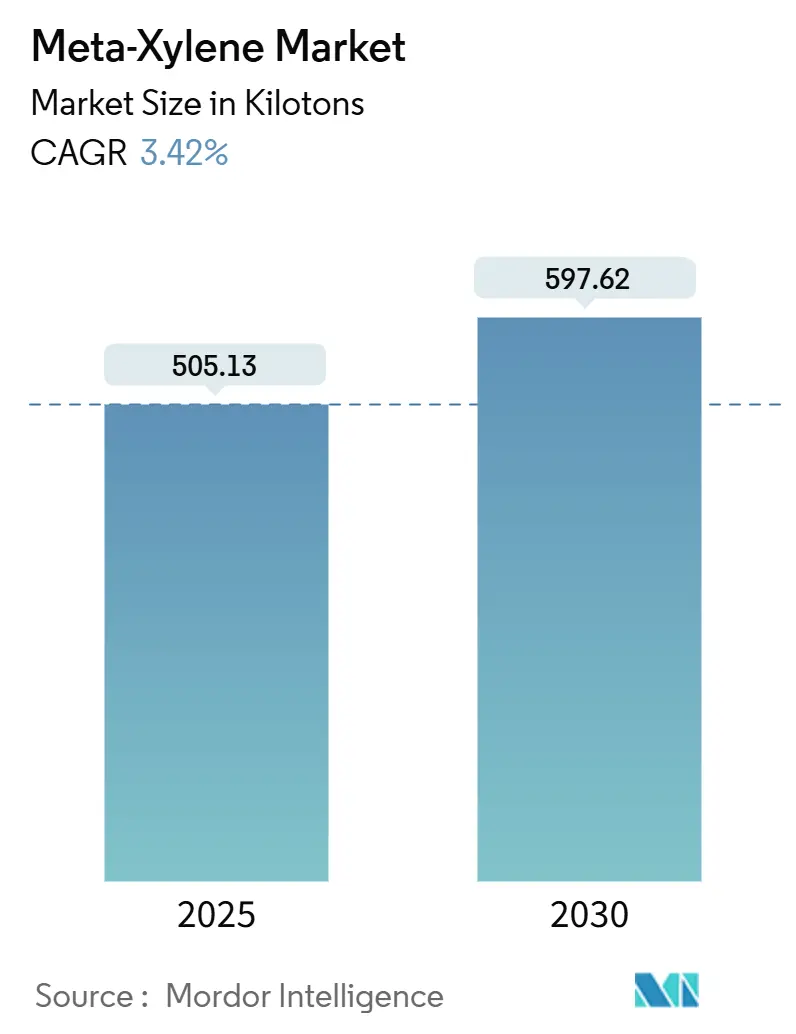

Размер рынка мета-ксилола оценивается в 505,13 килотонн в 2025 году и, как ожидается, достигнет 597,62 килотонн к 2030 году при среднегодовом темпе роста 3,42% в течение прогнозного периода (2025-2030). Устойчивое потребление ПЭТ и ненасыщенных полиэфирных смол (UPR), наряду со сдвигом в сторону низколетучих и биологических компонентов покрытий, поддерживает рост объемов, поскольку производители используют роль мета-ксилола как единственного сырья для изофталевой кислоты. Увеличение мощностей в интегрированных ароматических комплексах в Китае, Индии и на Ближнем Востоке поддерживает соответствие предложения спросу, в то время как передовые технологии экстракции снижают удельные затраты и повышают пороги чистоты. Со стороны спроса регуляторное давление по сокращению выбросов растворителей одновременно снижает общие объемы растворителей, но повышает ценность сбалансированной скорости испарения мета-ксилола в премиальных высокосодержащих красках. Поскольку волатильность цен на сырую нефть продолжает влиять на спреды ароматических соединений, развивающаяся динамика между многонациональными энергохимическими гигантами и региональными лидерами преобразует конкурентный ландшафт.

Ключевые выводы отчета

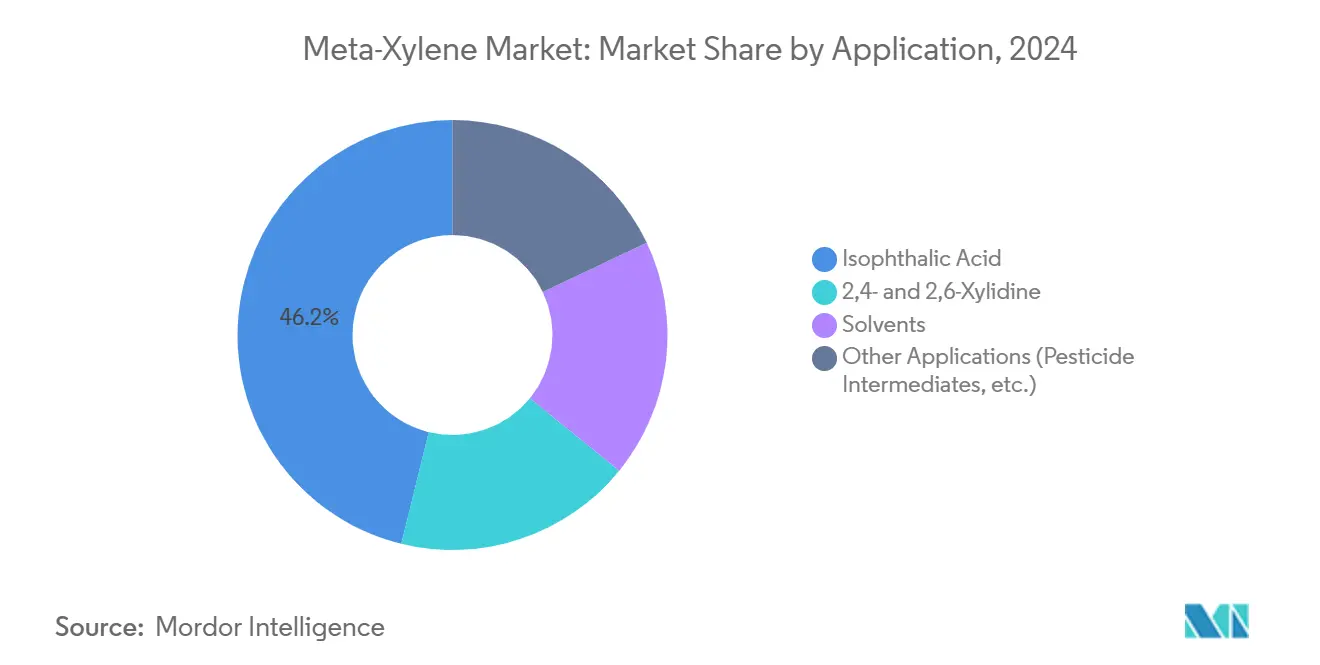

- По применению изофталевая кислота занимала 46,17% доли рынка мета-ксилола в 2024 году, тогда как ожидается, что биологическая изофталевая кислота продемонстрирует самый быстрый среднегодовой темп роста 6,90% до 2030 года.

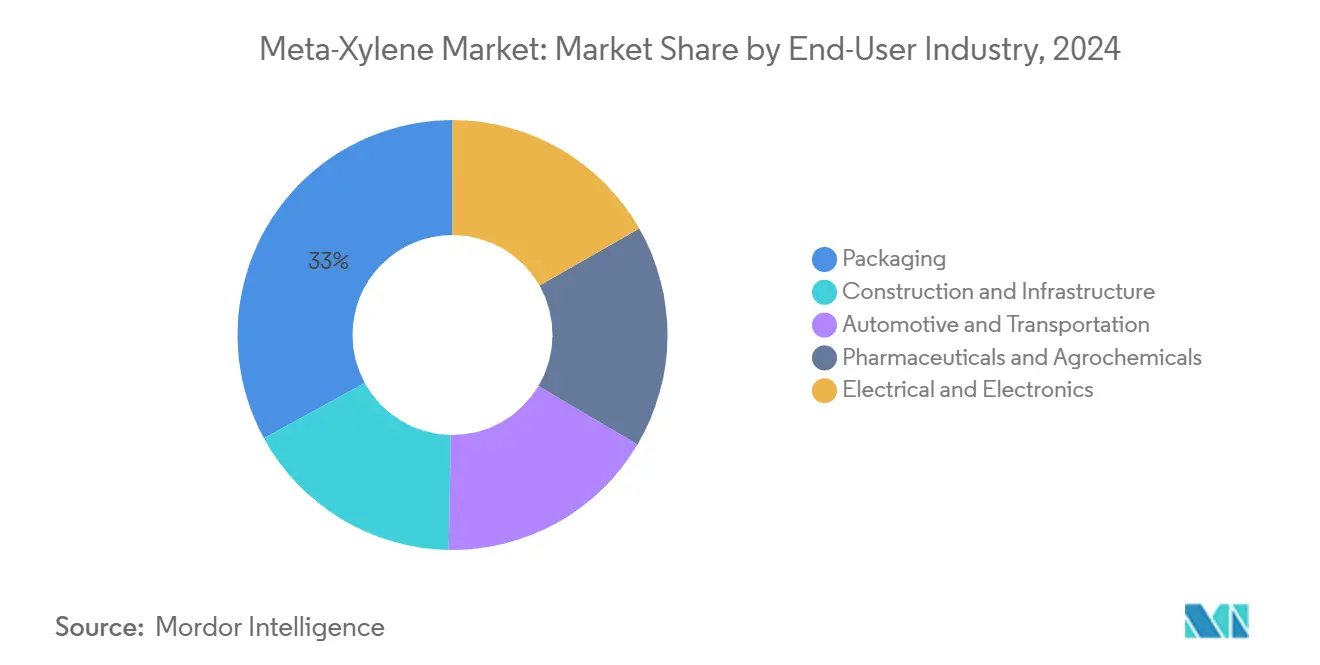

- По отрасли конечного потребителя сектор упаковки лидировал с долей выручки 32,98% в 2024 году; прогнозируется, что фармацевтика и агрохимия будут расширяться с самым высоким среднегодовым темпом роста 5,80% до 2030 года.

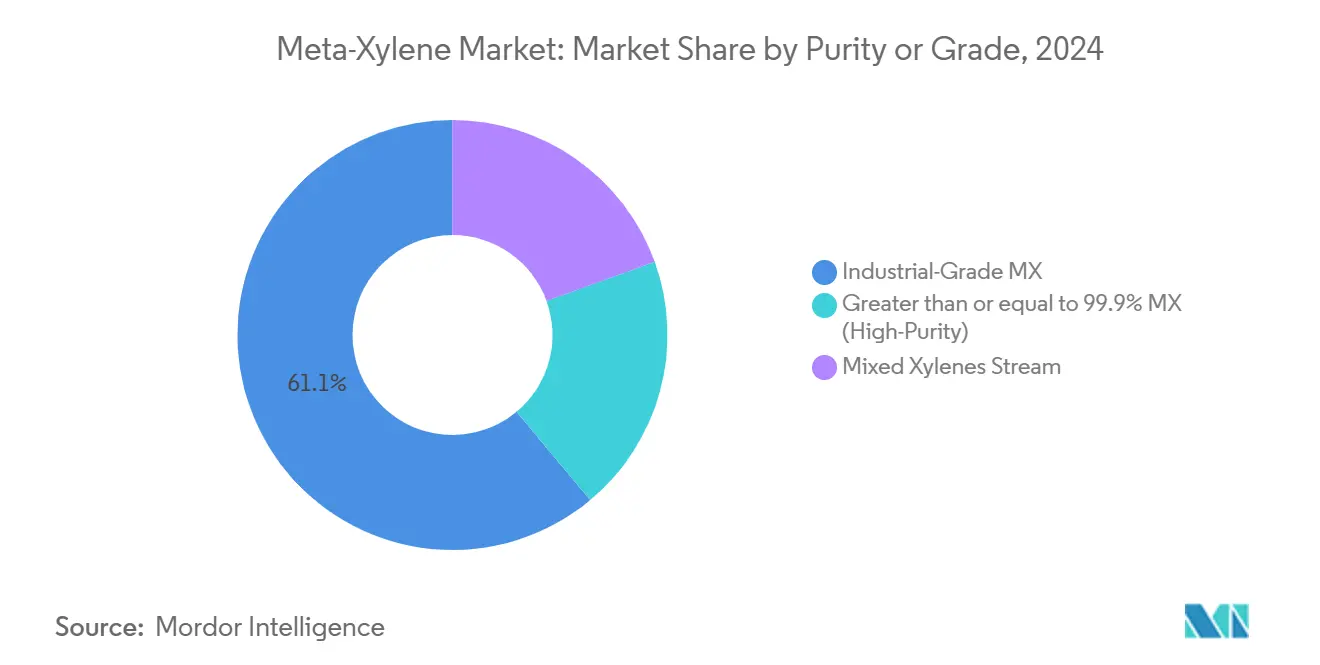

- По чистоте/классу промышленный класс занимал 61,07% размера рынка мета-ксилола в 2024 году, в то время как высокочистые классы с чистотой больше или равно 99,9% готовы к среднегодовому темпу роста 7,20% в период 2025-2030 годов.

- По регионам Азиатско-Тихоокеанский регион внес вклад в 53,45% глобального объема в 2024 году, и прогнозируется, что регион будет расти со среднегодовым темпом роста 5,50% до 2030 года.

Глобальные тенденции и аналитические данные рынка мета-ксилола

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на изофталевую кислоту в производстве ПЭТ и UPR | +1.20% | Глобально, основа Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Сдвиг в сторону высокосодержащих/низколетучих промышленных покрытий | +0.80% | Северная Америка и ЕС, распространение на АТЭС | Долгосрочный период (≥4 лет) |

| Расширение мощностей в интегрированных комплексах ароматических соединений PX-MX | +1.00% | Основа АТЭС, распространение на БВА | Краткосрочный период (≤2 лет) |

| Возрастающий спрос со стороны сектора красок и покрытий | +0.60% | Глобально | Среднесрочный период (2-4 года) |

| Расширение автомобильного сектора | +0.40% | Глобально, ранние достижения в Китае и Индии | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на изофталевую кислоту в производстве ПЭТ и UPR

Изофталевая кислота повышает термическую стабильность и газобарьерные свойства модифицированного ПЭТ, что делает её незаменимой для премиальных бутылок, пленок и промышленных волокон. Производители автомобильной и электронной техники указывают модифицированный изофталевой кислотой ПЭТ, когда температуры превышают стандартные пороги ПЭТ, усиливая сквозной спрос на мета-ксилол. Инновационные конвейеры все больше полагаются на возобновляемое сырье, такое как 5-гидроксиметилфурфурол (HMF); как только будет достигнут коммерческий масштаб, ожидается, что биологические маршруты захватят долю в течение следующего десятилетия, поскольку владельцы брендов преследуют цели сокращения углерода. В UPR изофталевая кислота обеспечивает более высокую коррозионную стойкость в гондолах ветряных турбин и морских композитах, поддерживая рост структурных применений на азиатско-тихоокеанских судостроительных верфях и европейских морских установках. Двойной спрос со стороны ПЭТ и UPR соответственно регистрирует наиболее сильное положительное влияние на траекторию рынка мета-ксилола.

Сдвиг в сторону высокосодержащих/низколетучих промышленных покрытий

Обновление стандарта информирования об опасности Агентства по охране окружающей среды США 2024 года ужесточило нормы маркировки для производных ксилола, толкая разработчиков рецептур к системам с более высоким содержанием твердых веществ, которые все еще полагаются на мета-ксилол для эффективного контроля вязкости[1]United States OSHA, "Hazard Communication Standard Final Rule," osha.gov . Дорожная карта декарбонизации Европы аналогично стимулирует низколетучие покрытия, стимулируя замену более легких, быстроиспаряющихся растворителей в пользу более умеренного профиля испарения мета-ксилола. Хотя водоразбавляемые краски сокращают совокупные объемы растворителей, премиальные архитектурные и промышленные продукты для обслуживания продолжают включать мета-ксилол в качестве коалесцентной добавки, сохраняя спрос в течение прогнозного периода.

Расширение мощностей в интегрированных комплексах ароматических соединений PX-MX

Мегакомплексы, такие как ароматический центр Zhejiang Petroleum & Chemical мощностью 11,8 млн т/год в Чжоушане, оптимизируют выход пара-ксилола и мета-ксилола через передовую экстрактивную дистилляцию, снижая удельное энергопотребление до 20% по сравнению с устаревшими заводами. Технология Eluxyl от Honeywell UOP дополнительно снижает капиталоемкость, обеспечивая финансово конкурентоспособные проекты на Ближнем Востоке и в Юго-Восточной Азии. Интеграция в паровые крекеры и нисходящие линии ПТА, смол и волокон фиксирует внутренний спрос и защищает маржу - даже во время спадов цен на нефть - тем самым поддерживая строительство дополнительных мощностей в рамках нефтехимического конвейера Индии стоимостью 87 млрд долларов США.

Возрастающий спрос со стороны сектора красок и покрытий

Автомобильная реставрация, тяжелые морские покрытия и восстановление инфраструктуры - все требуют растворителей со сбалансированной растворяющей способностью и скоростью испарения. Мета-ксилол соответствует этим спецификациям, обеспечивая постоянное формирование пленки и выравнивание. Принятие порошковых покрытий снижает общее использование растворителей, но ниши грунтовок и промоторов адгезии сохраняют значительные объемные возможности, особенно когда развивающиеся экономики расширяют свои автопарки. Составы умных покрытий, которые встраивают наночастицы или датчики коррозии, получают выгоду от химической совместимости, которую мета-ксилол обеспечивает с передовыми системами добавок, сохраняя растворитель неотъемлемой частью химии специальных продуктов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Токсикологический профиль и воспламеняемость, ведущие к более строгим пределам воздействия | -0.40% | Глобально, раннее внедрение в ЕС и Северной Америке | Краткосрочный период (≤2 лет) |

| Волатильность цен на сырую нефть, каскадирующая в спреды ароматических соединений | -0.60% | Глобально | Краткосрочный период (≤2 лет) |

| Капиталоемкая технология разделения изомеров, отпугивающая новичков | -0.30% | Глобально, с более высокими барьерами в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Токсикологический профиль и воспламеняемость, ведущие к более строгим пределам воздействия

Агентство по токсическим веществам и регистру заболеваний (ATSDR) подчеркивает неврологические проблемы, связанные с хроническим воздействием ксилола, побуждая европейских регуляторов рассматривать снижение 8-часового TWA профессионального предела[2]ATSDR, "Toxicological Profile for Xylene," atsdr.cdc.gov . Внедрение улучшенной вентиляции, искробезопасных систем обращения и средств индивидуальной защиты повышает производственные затраты, особенно для малых или автономных предприятий. Там, где это возможно, производители покрытий экспериментируют с альтернативными растворителями, но уникальные характеристики растворимости и обработки мета-ксилола препятствуют полной замене, ослабляя, но не устраняя спрос.

Волатильность цен на сырую нефть, каскадирующая в спреды ароматических соединений

Геополитические сбои поставок и решения ОПЕК+ по объемам производства усилили колебания цен на нефть в начале 2025 года, сжимая маржу для неинтегрированных производителей ароматических соединений. Южнокорейские нефтехимические фирмы сообщили о двузначных сокращениях прибыли в 2024 году, поскольку затраты на сырье выросли, а региональное перепроизводство усилило конкуренцию. Интеграция с вышестоящей переработкой и диверсифицированными нижестоящими точками сбыта, следовательно, остается критически важной для поддержания прибыльности, а активы с отрицательным денежным потоком сталкиваются с рационализацией или консолидацией в ближайшей перспективе.

Сегментный анализ

По применению: биологические маршруты бросают вызов традиционным путям

Производство изофталевой кислоты составляло наибольшую долю размера рынка мета-ксилола - 46,17% в 2024 году, подчеркивая укоренившуюся роль сегмента в высокоэффективных бутылках из ПЭТ и коррозионностойких ламинатах UPR. Прогрессивный переход к биологической изофталевой кислоте, прогнозируемый для роста со среднегодовым темпом роста 6,90% до 2030 года, сигнализирует о структурном перестроении в поставках сырья, поскольку возобновляемые химические вещества входят в коммерческое развертывание. Ранние последователи в Европе и Японии уже сертифицируют процедуры массового баланса для получения премий владельцев брендов, в то время как азиатские производители возводят новые установки рядом с коридорами поставок биомассы.

В среднесрочной перспективе пестицидные и фармацевтические промежуточные продукты, полученные из 2,4- и 2,6-ксилидина, сохранят нишевый спрос, несмотря на регуляторные проблемы вокруг токсикологии. Применения растворителей сокращаются в абсолютном тоннаже, но демонстрируют ценовую устойчивость там, где специализированная электроника и фармацевтическая очистка требуют узкого диапазона кипения мета-ксилола. В целом, применительный микс мигрирует от зависимости от массовых растворителей к использованию смол и специальных химикатов с более высокой маржой, повышая общую прибыльность, несмотря на умеренный основной рост.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: фармацевтика движет премиальный спрос

Упаковка занимала долю 32,98% рынка мета-ксилола в 2024 году, отражая её центральное место в бутылках для контакта с пищевыми продуктами и гибких пленках, которые полагаются на модифицированный ПЭТ для улучшенных газобарьерных свойств. Ожидается, что фармацевтика и агрохимия будут расширяться с самым быстрым среднегодовым темпом роста 5,80%, подпитываемые всплеском производства дженериков в Индии и АСЕАН и строгими спецификациями чистоты, которые благоприятствуют классам с чистотой больше или равно 99,9%.

Строительные покрытия, герметики гражданской инфраструктуры и составы для обновления труб поглощают значительные объемы промышленного класса, но рост коррелирует с национальными инфраструктурными бюджетами и остается циклическим. Автомобильные OEM и реставрационные линии поддерживают устойчивый спрос, поскольку растущее производство автомобилей сочетается с более строгими стандартами долговечности. Электронный сектор, между тем, поддерживает премиальный спрос на ультрачистый мета-ксилол, используемый в очистке полупроводниковых пластин, где примеси в субчастях на миллион могут скомпрометировать выход устройств.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По чистоте/классу: высокочистые классы захватывают ценовую премию

Промышленный класс продолжает доминировать с 61,07% доли рынка мета-ксилола в 2024 году, поставляя массовые растворители, промежуточные продукты смол и потоки смешивания бензина. Прогнозируется, что передовые классы с чистотой больше или равно 99,9% зарегистрируют самый сильный среднегодовой темп роста 7,20%, иллюстрируя готовность покупателей платить за постоянство спецификаций в фармацевтике, микроэлектронике и синтезе фотоинициаторов.

Технологии адсорбции молекулярными ситами, симулированного движущегося слоя (SMB) и экстрактивной дистилляции позволяют производителям достигать этих уровней чистоты, но капиталоемкость препятствует входу мелких игроков. Инвестиции, следовательно, концентрируются среди интегрированных мейджоров и технологических лицензиаров, усиливая постепенную бифуркацию рынка на товарные и специальные уровни. Дельта маржи между классами компенсирует инвесторам более высокие операционные затраты, удовлетворяя мандаты качества конечных пользователей.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватил 53,45% глобальных объемов в 2024 году и прогнозируется для демонстрации среднегодового темпа роста 5,50% до 2030 года, движимый вертикально интегрированными комплексами в Китае и Индии, которые используют гибкость сырья и экономику масштаба. Ароматический центр Чжоушань в Китае и совместное предприятие Guangdong CNOOC-Shell каждое расширяет региональную самодостаточность, сокращая импортные требования из США и Европы. Нефтехимический план Индии стоимостью 87 млрд долларов США стремится повысить внутреннюю мощность по ксилолу до 5,5 млн т к 2035 году, обеспечивая доступность сырья для нижестоящих коридоров полиэстера, покрытий и фармацевтики. Япония и Южная Корея сталкиваются со структурным давлением на маржу, поскольку китайский экспорт усиливает конкуренцию, побуждая эти экономики поворачиваться к высокочистым специальностям и дифференцированным составам.

Северная Америка сохраняет стратегическую значимость благодаря превосходным технологиям разделения, обильной нафте из сланцевых пород и близости к обширной клиентской базе покрытий. Однако восходящее давление на энергетические затраты и усиливающееся соблюдение экологических требований увеличивают операционные расходы. Потенциальное приобретение Chevron доли CPChem у Phillips 66 стоимостью 15 млрд долларов США подчеркивает траекторию консолидации региона, поскольку компании преследуют преимущества масштаба и интеграции сырья. Развивающаяся автомобильная цепочка стоимости Мексики стимулирует спрос на растворители и смолы, но сильно полагается на импорт из США, иллюстрируя важность тарифной стабильности USMCA.

Европа сталкивается с самыми крутыми операционными вызовами, с высокими коммунальными затратами и строгой углеродной политикой, отпугивающей свежие инвестиции в товарные ароматические соединения. Развивающийся механизм углеродного пограничного регулирования Европейского зеленого соглашения может частично защитить внутреннее производство, но добавляет административную сложность. Объявление Shell о выходе из базовых химикатов к 2030 году типично для того, как международные энергетические мейджоры перераспределяют капитал в сторону СПГ и возобновляемых источников энергии. Остающиеся европейские производители делают акцент на биологической изофталевой кислоте и циркулярном сырье ПЭТ, используя регуляторные стимулы для климатически нейтральных материалов.

Конкурентный ландшафт

Рынок мета-ксилола умеренно фрагментирован, закреплен интегрированными нефте-ароматическими конгломератами, которые используют масштаб и собственное сырье. Стратегические транзакции ускоряются, поскольку мейджоры уточняют портфели: интерес Chevron к CPRing CPChem укрепляет её след в смолах и специальных химикатах, в то время как поворот Shell от базовых химикатов освобождает капитал для СПГ и энергетики. Технологические поставщики, такие как Honeywell UOP, Axens и GTC Technology, лицензируют решения экстрактивной дистилляции и SMB, позволяя лицензиатам достигать экономически эффективных порогов чистоты и сокращая время выхода на рынок. Видение KAITEKI 35 Mitsubishi Chemical Group подчеркивает организационный сдвиг к зеленым специальным материалам, включая высокочистые ароматические соединения для электроники.

Возможности белого пространства существуют в биологическом производстве, где стартапы используют ферментацию или каталитическое окисление возобновляемого сырья для получения изофталевой кислоты и в конечном итоге самого мета-ксилола. Хотя текущие мощности остаются на пилотном масштабе, обязательства владельцев брендов по ESG и потенциальные дифференциалы углеродного ценообразования могут сделать эти маршруты конкурентоспособными по затратам в течение десятилетия. Успех зависит от интеллектуальной собственности, селективных катализаторов гидрирования и способности обеспечить соглашения об отгрузке с многонациональными компаниями потребительских товаров.

Лидеры индустрии мета-ксилола

-

Exxon Mobil Corporation

-

Honeywell International Inc.

-

MITSUBISHI GAS CHEMICAL COMPANY, INC.

-

Chevron Phillips Chemical Company LLC

-

Moeve

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024 года: Mitsubishi Gas Chemical Company, Inc. получила сертификацию ISCC PLUS для мета-ксилола, производимого на её заводе Мизусима. Эта сертификация позволяет MGC производить и распространять сертифицированный ISCC PLUS мета-ксилол, используя устойчивое сырье через подход массового баланса.

- Июнь 2023 года: CEPSA (Moeve) отозвала свою апелляцию против требований тестирования ECHA для м-ксилола после того, как агентство отменило своё решение из-за процедурных ошибок. Это обновление временно смягчает регуляторное давление на производителей м-ксилола, стабилизируя краткосрочный рыночный прогноз.

Область применения глобального отчета по рынку мета-ксилола

Глобальный отчет по рынку мета-ксилола включает:

| Изофталевая кислота |

| 2,4- и 2,6-ксилидин |

| Растворители |

| Другие применения (промежуточные продукты пестицидов и т.д.) |

| Строительство и инфраструктура |

| Упаковка |

| Автомобильная промышленность и транспорт |

| Фармацевтика и агрохимия |

| Электротехника и электроника |

| Больше или равно 99,9% MX (высокочистый) |

| Промышленный класс MX |

| Поток смешанных ксилолов |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Изофталевая кислота | |

| 2,4- и 2,6-ксилидин | ||

| Растворители | ||

| Другие применения (промежуточные продукты пестицидов и т.д.) | ||

| По отрасли конечного потребителя | Строительство и инфраструктура | |

| Упаковка | ||

| Автомобильная промышленность и транспорт | ||

| Фармацевтика и агрохимия | ||

| Электротехника и электроника | ||

| По чистоте/классу | Больше или равно 99,9% MX (высокочистый) | |

| Промышленный класс MX | ||

| Поток смешанных ксилолов | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мета-ксилола?

Рынок мета-ксилола составляет 505,13 килотонн в 2025 году и прогнозируется для роста до 597,62 килотонн к 2030 году при среднегодовом темпе роста 3,42%.

Какой сегмент применения доминирует в спросе на мета-ксилол?

Производство изофталевой кислоты занимает долю 46,17%, что делает её ведущим сегментом применения.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком для мета-ксилола?

Азиатско-Тихоокеанский регион размещает интегрированные ароматические комплексы в Китае и Индии, обеспечивая 53,45% глобальных объемов и регистрируя самый быстрый среднегодовой темп роста 5,50%.

Как тенденции устойчивости влияют на рынок мета-ксилола?

Биологическая изофталевая кислота растет со среднегодовым темпом роста 6,90%, поскольку производители принимают возобновляемое сырье для достижения углеродных целей владельцев брендов, в то время как высокосодержащие покрытия поддерживают спрос на сбалансированную растворимость мета-ксилола.

Какие классы чистоты мета-ксилола набирают популярность?

Прогнозируется, что высокочистые классы с чистотой больше или равно 99,9% продемонстрируют среднегодовой темп роста 7,20% до 2030 года, движимые применениями в электронике и фармацевтике, которые требуют ультранизких уровней примесей.

Как колебания цен на сырую нефть влияют на производителей мета-ксилола?

Волатильные цены на нефть сжимают спреды нафта-ароматические соединения, давя на маржу для неинтегрированных производителей и ускоряя консолидацию в сторону игроков с интеграцией переработки и передовыми технологиями разделения.

Последнее обновление страницы: