Размер и доля рынка виртуальных дата-румов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

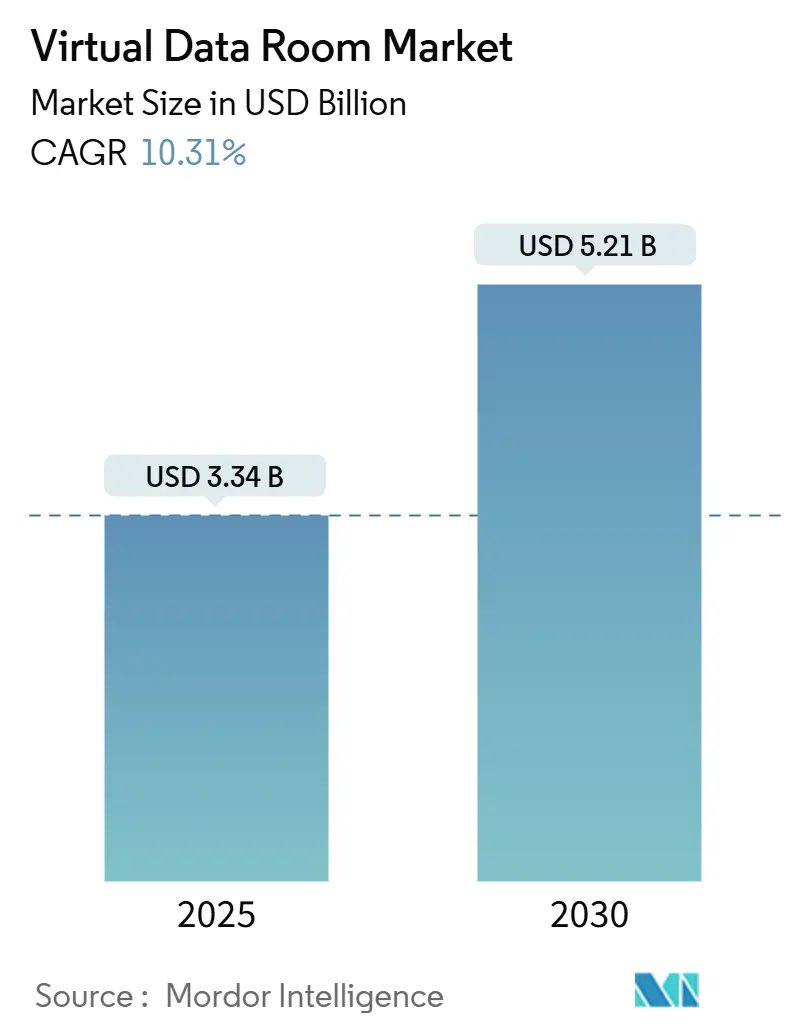

| Размер Рынка (2025) | 3.34 Миллиардов долларов США |

| Размер Рынка (2030) | 5.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.31% CAGR |

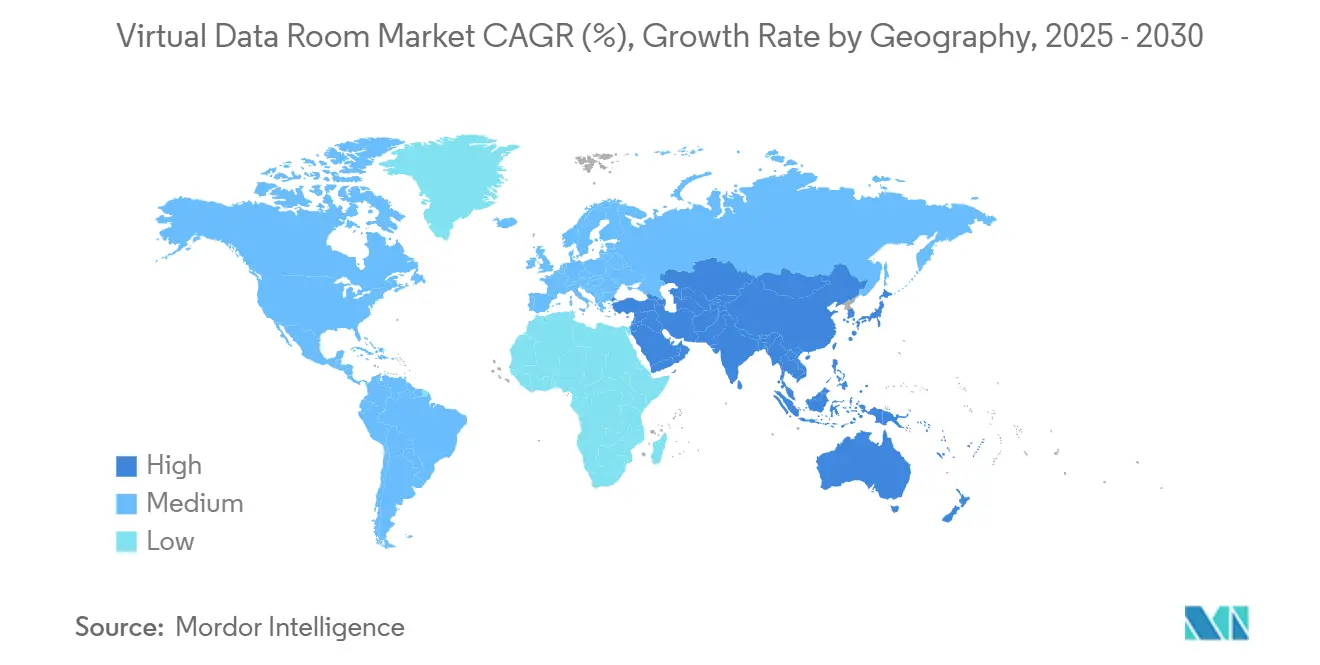

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка виртуальных дата-румов от Mordor Intelligence

Размер рынка виртуальных дата-румов оценивается в 3,34 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 5,21 млрд долл. США к 2030 году, показывая CAGR 10,31%. Спрос растет по мере того, как предприятия ускоряют цифровизацию конфиденциальных документов для соблюдения ужесточающихся нормативных требований и оптимизации трансграничных сделок.[1]Европейская комиссия, "Принят Закон ЕС о данных," ec.europa.eu Сделки становятся крупнее и сложнее, заставляя корпорации переходить на безопасные платформы с искусственным интеллектом для должной осмотрительности и пост-слияния интеграции. Правила управления безопасностью сетевых данных Китая и Закон ЕС о данных заставляют поставщиков локализовать хранение и встраивать детальные аудиторские журналы, укрепляя расширение рынка как в EMEA, так и в Азиатско-Тихоокеанском регионе. Крупные предприятия по-прежнему генерируют большую часть доходов, однако МСП являются наиболее быстрорастущими покупателями, поскольку модели на основе подписки упали до 400-1000 долл. США в месяц, устраняя исторические ценовые барьеры. Отраслевая функциональность-такая как просмотрщики eCTD для досье в области наук о жизни-добавляет дополнительный импульс в здравоохранении и биотехнологиях, самой быстрорастущей вертикали конечных пользователей с CAGR 15,2%.

Ключевые выводы отчета

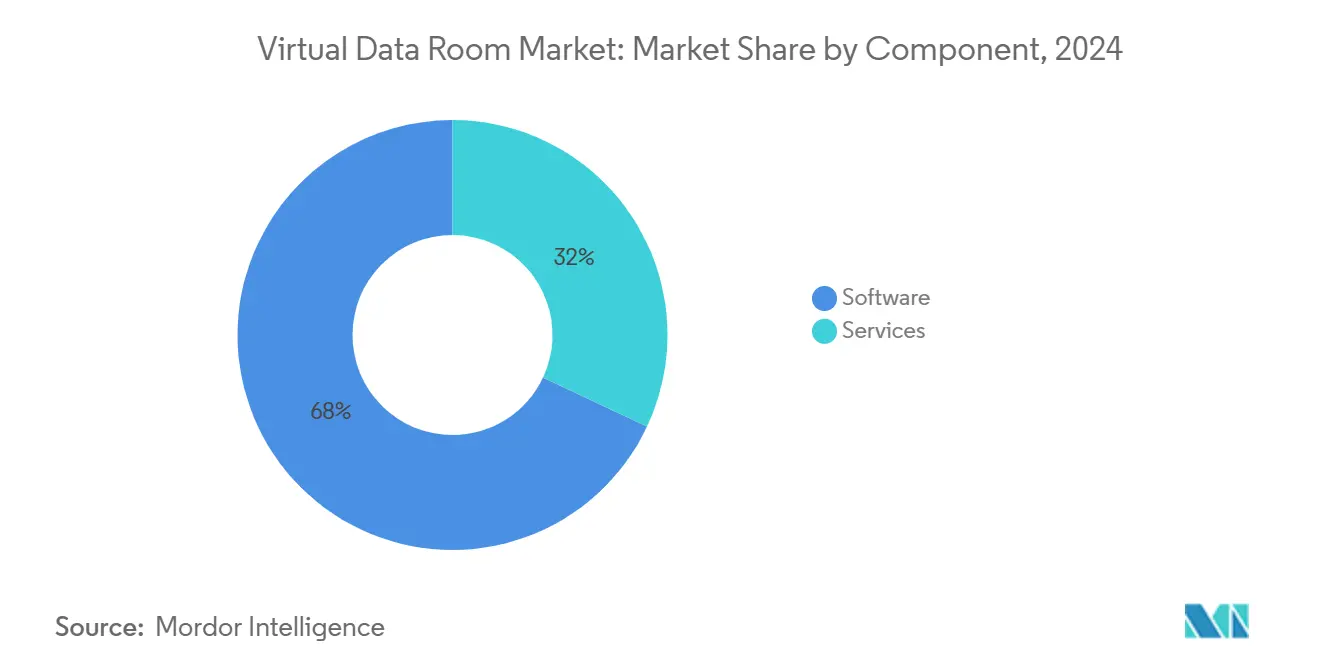

- По компонентам программное обеспечение лидировало с 68% долей доходов в 2024 году; прогнозируется рост услуг с CAGR 13,9% до 2030 года.

- По типу развертывания облачные решения захватили 83% доли рынка виртуальных дата-румов в 2024 году при продвижении с CAGR 14,6% до 2030 года.

- По размеру организации крупные предприятия составили 72% размера рынка виртуальных дата-румов в 2024 году; МСП готовы расти с CAGR 15,8% в период 2025-2030 гг.

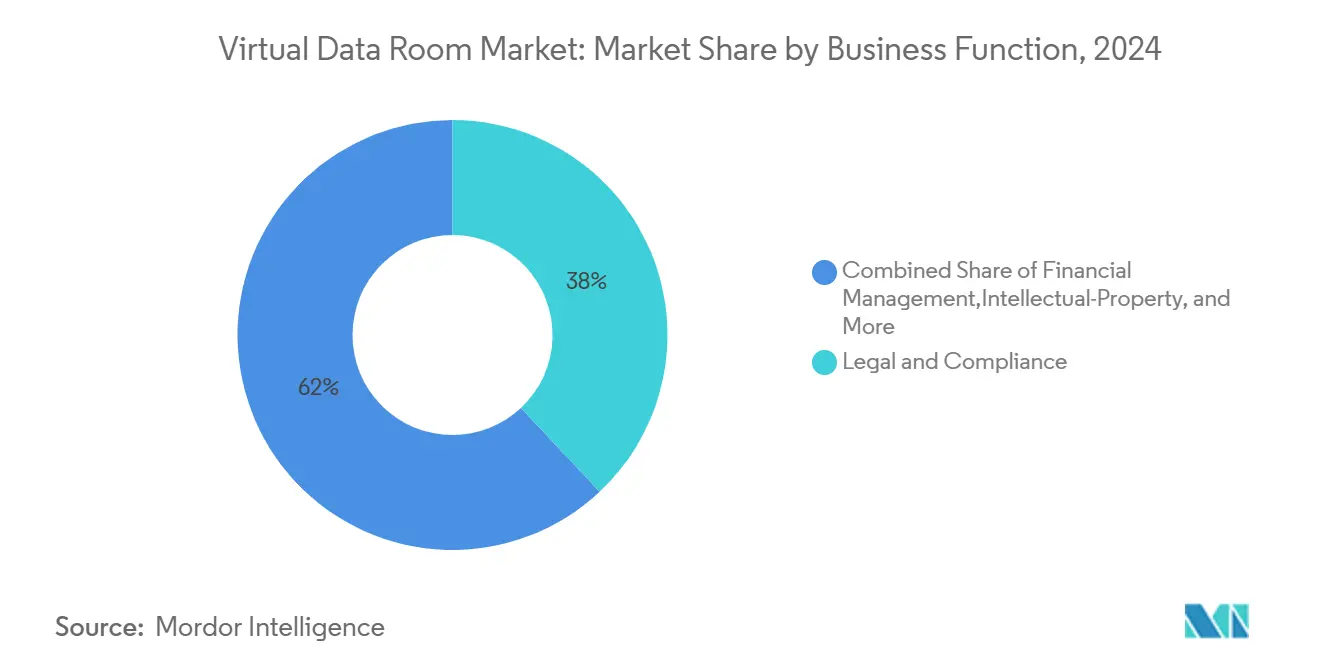

- По бизнес-функциям правовое обеспечение и комплаенс доминировали с 38% долей в 2024 году; управление интеллектуальной собственностью прогнозируется показать самый быстрый CAGR 16,9% за прогнозный период.

- По отраслям конечных пользователей BFSI занимал 31% доходов 2024 года, тогда как здравоохранение и науки о жизни будут расширяться с CAGR 15,2% до 2030 года.

- По регионам Северная Америка оставалась крупнейшим рынком с 41% долей в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 14,4% до 2030 года.

Тенденции и аналитика глобального рынка виртуальных дата-румов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Ускорение трансграничных M&A, требующих соблюдения многоюрисдикционных требований | +2.8% | Глобально, с концентрацией в Северной Америке и EMEA | Среднесрочно (2-4 года) |

| Спрос на удаленный аудит и сотрудничество советов директоров в регулируемых отраслях | +1.9% | Глобально, особенно в секторах BFSI и здравоохранения | Краткосрочно (≤ 2 лет) |

| Рост IP-ориентированных сделок в науках о жизни и TMT | +2.1% | Основные рынки Северной Америки, Европы, Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Внедрение интегрированной AI/ML аналитики в платформы VDR | +1.7% | Глобально, с ранним внедрением на развитых рынках | Долгосрочно (≥ 4 лет) |

| Миграция от изолированных FTP/Email к безопасным SaaS-основанным дата-румам | +1.5% | Глобально, с ускоренным внедрением на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускорение трансграничных M&A, требующих соблюдения многоюрисдикционных требований

Стоимость трансграничных сделок выросла на 5% в 2024 году, даже при снижении объемов, подчеркивая сдвиг в сторону высокорисковых сделок, которые должны удовлетворять пересекающимся антимонопольным, иностранных инвестиций и законам о конфиденциальности данных.[2]Vestbee, "Отчет о частном капитале ЦВЕ 2024," vestbee.com Новые пороги контроля слияний в ОАЭ и более строгие фильтры ПИИ в Германии иллюстрируют лабиринт одобрений, с которым сталкиваются покупатели. Закон Индии о защите цифровых персональных данных требует явного согласия и страно-специфичных клауз обработки, еще больше усложняя информационные потоки. Поставщики встраивают переключатели суверенитета данных и контрольные списки нормативных требований в режиме реального времени, чтобы команды сделок могли отображать расположение документов, доступ пользователей и периоды хранения по юрисдикциям.

Спрос на удаленный аудит и сотрудничество советов директоров в регулируемых отраслях

Финансовые институты в Азиатско-Тихоокеанском регионе ускоряют миграцию в облако для снижения затрат и модернизации соответствия требованиям, однако 93% отмечают трудности с соблюдением требований аудита, стимулируя инвестиции в безопасные порталы советов директоров с неизменными журналами.[3]The Financial Brand, "Болевые точки соответствия в Fintech," thefinancialbrand.com Меры управления безопасностью данных Китая обязывают банки классифицировать информацию и документировать каждое событие доступа, мандат, теперь встроенный в корпоративные VDR. Патент Nasdaq на управление дочерними компаниями демонстрирует стремление к иерархиям многосубъектных данных, которые упрощают обзоры регуляторов.

Рост IP-ориентированных сделок в науках о жизни и TMT

Лицензирование биотехнологий и приобретения технологий на основе ИИ зависят от защиты лабораторных тетрадей, геномных данных, кода и патентных файлов. Платформа Venue от DFIN обеспечивает соответствие HIPAA, GDPR и SOC 2 Type II вместе с просмотрщиками eCTD, устанавливая шаблон для отраслевых предложений. Появляются уровни разрешений на основе блокчейна для защиты патентных обменов, в то время как движки NLP проверяют портфели из более чем 6000 патентов цифровой идентификации на риски предшествующего уровня техники.

Внедрение интегрированной AI/ML аналитики в платформы VDR

Intralinks встраивает суммирование моделей больших языков, извлечение клауз и обнаружение аномалий для сокращения циклов должной осмотрительности. Debitos представил поиск на основе ИИ, который анализирует неструктурированный контент и автоматически помечает конфиденциальные элементы, повышая производительность для трейдеров проблемных активов. Предстоящие инструменты, такие как AI Redaction от ShareVault, будут маскировать персонально идентифицируемую информацию перед входом файлов в дата-румы, поддерживая принципы конфиденциальности по дизайну.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Правила суверенитета данных, ограничивающие трансграничный хостинг | -1.4% | Глобально, с особым влиянием в ЕС, Китае и развивающихся рынках | Среднесрочно (2-4 года) |

| Постоянная неправильная конфигурация пользователей, приводящая к нарушениям безопасности | -0.9% | Глобально, с большим влиянием в сегментах МСП | Краткосрочно (≤ 2 лет) |

| Высокие затраты на подписку для разовых проектов МСП | -1.2% | Глобально, с концентрацией на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Давление смены поставщика и коммодитизации на ценообразование | -0.8% | Зрелые рынки, особенно Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Правила суверенитета данных, ограничивающие трансграничный хостинг

Конфликты между GDPR ЕС и US CLOUD Act заставляют транснациональные корпорации разделять хранение или рисковать принудительными действиями, заставляя поставщиков открывать региональные центры обработки данных в Германии, Японии и Австралии. План доверенного пространства данных Китая аналогично ограничивает исходящие переводы, повышая капитальные затраты на дублирование инфраструктуры. Немецкие МСП также должны соответствовать кибербезопасности NIS-2 и DORA, добавляя накладные расходы на соответствие, которые влияют на выбор поставщика.

Постоянная неправильная конфигурация пользователей, приводящая к нарушениям безопасности

Продвинутые наборы разрешений могут перегрузить нетехнический персонал, вызывая непреднамеренное раскрытие. Заявки на патенты для детальных, ролевых элементов управления подчеркивают поиск удобных для пользователя средств защиты, которые блокируют по умолчанию и применяют поисковое шифрование для ограничения последствий при утечке учетных данных. Поставщики внедряют мастера управляемой настройки и проверки разрешений в режиме реального времени для снижения частоты ошибок, критический рычаг принятия в сегменте МСП.

Сегментный анализ

По компонентам: сегмент услуг расширяется на фоне ядра программного обеспечения

Программное обеспечение закрепило 68% доходов в 2024 году, подчеркивая свой статус основы рынка виртуальных дата-румов. Компонент услуг, однако, масштабируется быстрее с CAGR 13,9%, поскольку клиенты ищут регулятивное консультирование, AI-аналитику и поддержку интеграции. Крупные аккаунты все больше объединяют лицензии платформ с проектами дизайна рабочих процессов, отражая рост доходов SS&C до 4,84 млрд долл. США в 2024 году. Государственные тендеры, такие как G-Cloud 14 Великобритании стоимостью 6,5 млрд долл. США, также определяют управляемые услуги, подтверждая сдвиг от чистой поставки программного обеспечения к взаимодействиям на основе результатов.

Спрос на премиальные услуги растет, когда сделки охватывают режимы конфиденциальности, побуждая поставщиков позиционировать специализированные команды, которые настраивают правила резидентности данных, графики хранения и модели редактирования на основе ИИ. В результате ожидается, что консультирование по внедрению, автоматизация рабочих процессов и консультативная поддержка по соответствию требованиям по вызову будут составлять более 30% дополнительных рыночных трат к 2030 году. Поток услуг, таким образом, действует как страховка против ценового давления в основном лицензировании, укрепляя диверсификацию доходов для установившихся игроков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу развертывания: господство облака с гарантиями безопасности

Облачная поставка захватила 83% доходов 2024 года и демонстрирует самый высокий темп роста с CAGR 14,6%, сигнализируя рыночный консенсус о том, что гиперскалируемая инфраструктура теперь может удовлетворить банковские элементы управления. Платежи за гигабайт-от 60-77 долл. США в месяц-все еще влияют на пользователей с большими объемами данных, но фиксированные варианты по 400-1000 долл. США в месяц поощряют покупателей среднего размера к миграции. Клаузы суверенитета направляют некоторых клиентов к гибридным настройкам, где конфиденциальные архивы остаются локально, в то время как аналитические вычисления взрываются в облако.

Поставщики инвестируют в многопользовательское шифрование и ключи, управляемые клиентами, чтобы регуляторы принимали облако как эквивалентную или превосходящую среду контроля. Глобальное развертывание регионов публичного облака создает близость, которая режет задержку, одновременно удовлетворяя статуты резидентности, ускоряя принятие в географически распределенных командах сделок. По мере роста технологического доверия ожидается, что унаследованные локальные установки сократятся ниже 10% рынка виртуальных дата-румов к 2030 году.

По размеру организации: МСП ускоряются при гибком ценообразовании

Крупные предприятия сохранили 72% трат 2024 года, однако МСП покажут CAGR 15,8% до 2030 года, превосходя все другие когорты. Модели подписки от 15 долл. США за пользователя в месяц демократизируют доступ, в то время как настройка на основе мастера сокращает внедрение до часов, а не недель. Немецкий Mittelstand иллюстрирует этот поворот, где фирмы принимают VDR для соблюдения правил NIS-2 и DORA без строительства дорогой внутренней инфраструктуры.

Требования предприятий, тем не менее, направляют инновации. Запатентованные иерархии порталов совета директоров и обнаружение аномалий ИИ дебютируют в крупных аккаунтах перед фильтрацией в пакеты МСП, создавая добродетельный цикл, где массовое принятие финансирует дальнейшие исследования и разработки. Клиенты эпизодического использования все чаще выбирают предложения размера рынка виртуальных дата-румов, объединенные как "пакеты сделок," предоставляющие доступ на фиксированный срок без постоянных обязательств, модель, которая, как ожидается, поднимет проникновение МСП выше 30% активных комнат к 2030 году.

По бизнес-функциям: управление ИС набирает обороты

Функции правового обеспечения и комплаенса занимали 38% долю в 2024 году, закрепляя свою роль как основной случай использования. Управление интеллектуальной собственностью, однако, прогнозируется расти на 16,9% CAGR, отражая монетизацию патентов и активов данных в технологических сделках и сделках наук о жизни. Аудиторские следы, защищенные блокчейном, и поиски предшествующего уровня техники на основе NLP теперь поставляются как стандарт в премиальных планах, сокращая циклы должной осмотрительности для портфелей, превышающих 1000 патентов. Задачи финансового управления-сбор средств, реструктуризация и дивестиции-продолжают подпитывать стабильный объем, поддерживаемые прогнозируемым подъемом на 2-5% в потоках M&A Америк в 2025 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: здравоохранение и науки о жизни опережают рост BFSI

BFSI занимал верхний слот доходов на 31% в 2024 году благодаря регулятивной интенсивности и высокостоимостным реструктуризациям, однако здравоохранение и науки о жизни будут расширяться быстрее всех с CAGR 15,2% до 2030 года. Просмотрщики eCTD от Venue и партнерство BIO от ShareVault иллюстрируют требование для готовых к FDA аудиторских следов и детальных ролевых разрешений. Правительство и юридические услуги также представляют потенциал роста, как свидетельствует бюджет G-Cloud 14 в 6,5 млрд долл. США, выделенный для безопасных документальных услуг.

Географический анализ

Северная Америка генерировала 41% доходов 2024 года, поддерживаемая глубокими рынками капитала, надежной деятельностью частного капитала и четко определенными законами о раскрытии информации. Размер рынка виртуальных дата-румов для региона подкрепляется повторными покупателями в секторах энергетики, здравоохранения и технологий, которые ежегодно выполняют многосделочные конвейеры. Рост SS&C до доходов в 4,84 млрд долл. США в 2024 году подчеркивает этот спрос.

Европа набирает обороты, поскольку восстановление M&A ускоряется после пандемии, с ожидаемым 10% ростом объема в 2025 году. Закон ЕС о данных добавляет обязательства совместимости, которые благоприятствуют поставщикам с богатыми API платформами и узлами хранения в регионе. Усиленный контроль ПИИ в Германии и восстановление частного капитала средней капитализации создают случаи использования, где VDR-обеспеченные вопросы и ответы в реальном времени и редактирование ускоряют сроки закрытия.

Азиатско-Тихоокеанский регион показывает самый высокий CAGR на 14,4%. План развития финансовых технологий Китая и правила безопасности данных заставляют отечественный хостинг, побуждая глобальных поставщиков создавать совместные предприятия и суверенные облака. Услуги на базе LegalTech Японии для цепочек поставок электроники подчеркивают локализованные инновации, которые адресуют отраслевое соответствие требованиям. Новый закон о конфиденциальности данных Индии стимулирует принятие в трансграничных сделках технологий и фармацевтики, закрепляя роль APAC как двигателя роста до 2030 года.

Конкурентная среда

Рынок виртуальных дата-румов показывает умеренную концентрацию: пять ведущих поставщиков коллективно контролируют около 55-60% глобальных доходов. Лидеры защищают долю через развертывания AI-функций, расширение региональных центров обработки данных и вертикальные партнерства. SS&C продолжает болт-он приобретения и кросс-продажи через администрирование фондов, используя Intralinks для апселла дата-румов в свою базу инвесторских услуг.

Специалисты преследуют нишевую глубину. ShareVault адаптирует шаблоны наук о жизни и выигрывает поддержку ассоциаций, такую как BIO, встраиваясь рано в конвейеры биотехнологий. Debitos нацеливается на биржи неработающих кредитов с AI-поиском, настроенным для документации проблемных активов. Заявки на патенты раскрывают защиту в глубину: поисковое шифрование Seagate и движки разрешений в реальном времени Palantir указывают на непрерывные исследования и разработки безопасности.

Ценовое давление остается угрозой, поскольку коммодитизация закрепляется для базовых возможностей. Поставщики противодействуют пакетами услуг, ценообразованием на основе результатов и пограничными функциями, такими как AI-редактирование. Рамки правительственных закупок, такие как G-Cloud 14, открывают большие контрактные пулы, но требуют строгой сертификации, влияя на дорожные карты в сторону ISO 27001, FedRAMP и опций суверенного облака.

Лидеры индустрии виртуальных дата-румов

-

Vault Rooms Inc.

-

Citrix Systems Inc.

-

Drooms GmbH

-

ShareVault (Pandesa Corporation)

-

EthosData

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Народный банк Китая издал Меры управления безопасностью данных для финансовых данных. Поставщики VDR встраивают шаблоны классификации и алгоритмы оценки рисков для привлечения отечественных банков и страховщиков.

- Май 2025: Университет Чжэцзян выпустил архитектуру доверенного пространства данных под национальным руководством, побуждая поставщиков согласоваться с техническими стандартами, которые, как ожидается, станут обязательными для межотраслевого обращения данных.

- Январь 2025: Китай ввел в действие Правила управления безопасностью сетевых данных, поднимая планку соответствия для защиты жизненного цикла. Поставщики ускоряют отечественные центры обработки данных для сохранения потока сделок, включающих китайские активы.

- Декабрь 2024: ShareVault раскрыл новые европейские и азиатские центры обработки данных и запуск AI Redaction в 2025 году. Шаг позиционирует фирму для захвата клиентов, сознающих суверенитет, и автоматизации удаления PII в масштабе.

Охват глобального отчета о рынке виртуальных дата-румов

Виртуальная дата-рум служит репозиторием для данных, размещенных онлайн и используемых для обмена информацией через безопасное соединение, что является критически важным и конфиденциальным и не может быть передано третьей стороне. Любой, кто часто обменивается критически важными и конфиденциальными документами, предлагающими критические услуги, такие как безопасное хранение данных, управление данными и обмен, может использовать эти виртуальные дата-румы.

Рынок виртуальных дата-румов сегментирован по типу (программное обеспечение и услуги), размеру организации (малые и средние организации и крупные организации), бизнес-функциям (правовое обеспечение и комплаенс, финансовое управление, управление интеллектуальной собственностью, продажи и маркетинг, и другие бизнес-функции), отраслям конечных пользователей (BFSI, ИТ и телекоммуникации, здравоохранение, правительство и юридические услуги, и другие отрасли конечных пользователей), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка).

Размеры и прогнозы рынка представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Облачные |

| Локальные |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Правовое обеспечение и комплаенс |

| Финансовое управление (M&A, сбор средств, реструктуризация) |

| Управление интеллектуальной собственностью |

| Продажи и маркетинг/канальные партнерства |

| Другие бизнес-функции |

| BFSI |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Правительство, государственный сектор и юридические услуги |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По типу развертывания | Облачные | |

| Локальные | ||

| По размеру организации | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По бизнес-функциям | Правовое обеспечение и комплаенс | |

| Финансовое управление (M&A, сбор средств, реструктуризация) | ||

| Управление интеллектуальной собственностью | ||

| Продажи и маркетинг/канальные партнерства | ||

| Другие бизнес-функции | ||

| По отраслям конечных пользователей | BFSI | |

| ИТ и телекоммуникации | ||

| Здравоохранение и науки о жизни | ||

| Правительство, государственный сектор и юридические услуги | ||

| Другие отрасли конечных пользователей | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков прогнозируемый размер рынка виртуальных дата-румов к 2030 году?

Ожидается, что рынок виртуальных дата-румов достигнет 5,21 млрд долл. США к 2030 году, основываясь на 10,3% CAGR от базового уровня 2025 года в 3,34 млрд долл. США.

Какой регион будет расти быстрее всего за прогнозный период?

Азиатско-Тихоокеанский регион лидирует с CAGR 14,4%, движимый мандатами безопасности данных Китая и всплеском M&A в технологиях и науках о жизни.

Почему МСП принимают VDR с более высокой скоростью, чем раньше?

Ценообразование подписок, начинающееся с 15-250 долл. США за пользователя в месяц, и упрощенное облачное развертывание устранили стоимостные и сложностные барьеры для малых фирм.

Как инструменты ИИ изменяют функциональность VDR?

Интегрированный ИИ выполняет извлечение клауз, оценку рисков и автоматизированное редактирование, сокращая время должной осмотрительности и повышая соответствие для сложных сделок.

Каков самый большой регулятивный драйвер, влияющий на спрос на VDR в Европе?

Закон ЕС о данных, действующий с сентября 2025 года, налагает обязанности обмена данными и совместимости, которые требуют безопасных, подлежащих аудиту платформ.

Какая отрасль конечных пользователей прогнозируется расширяться быстрее всего и почему?

Здравоохранение и науки о жизни будут расти с CAGR 15,2% из-за специализированных требований для данных клинических испытаний, подачи eCTD и лицензирования ИС.

Последнее обновление страницы: