Размер и доля рынка программного обеспечения виртуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

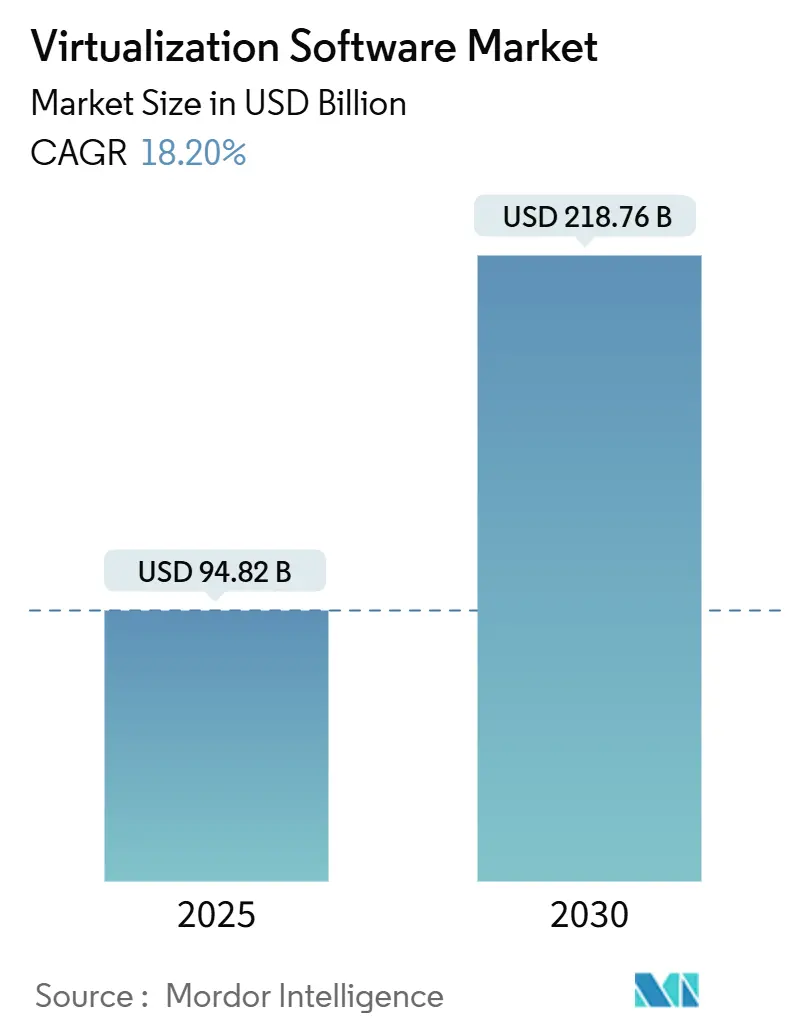

| Размер Рынка (2025) | 94.82 Миллиардов долларов США |

| Размер Рынка (2030) | 218.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения виртуализации от Mordor Intelligence

Размер рынка программного обеспечения виртуализации оценивается в 94,82 млрд долларов США в 2025 году и, как ожидается, достигнет 218,76 млрд долларов США к 2030 году при среднегодовом темпе роста 18,20% в прогнозируемом периоде (2025-2030 гг.). Решительный переход к гибридной инфраструктуре, увеличение расходов на облачные технологии и распространение рабочих нагрузок, оптимизированных для ИИ, способствуют устойчивому прогнозу. Интеграция VMware компанией Broadcom изменила экономику поставщиков за счет расширения лицензионных сборов, побуждая предприятия диверсифицировать поставщиков и ускорить испытания гипервизоров с открытым исходным кодом или облачно-нативных. Развертывания периферийных вычислений, более строгие отраслевые требования соответствия и постоянная культура гибридной работы расширяют случаи использования виртуализации в центрах обработки данных, филиалах и мобильных конечных точках. Покупатели из Северной Америки стимулируют инициативы по оптимизации, в то время как организации Азиатско-Тихоокеанского региона масштабируют первичные развертывания на мультиоблачных основах. Повышенная ценовая чувствительность и развивающиеся требования безопасности поощряют автоматизированные инструменты оркестрации, распределение ресурсов на основе ИИ и модели доставки на основе подписки - элементы, которые в совокупности поддерживают долгосрочный рост рынка программного обеспечения виртуализации.

Ключевые выводы отчета

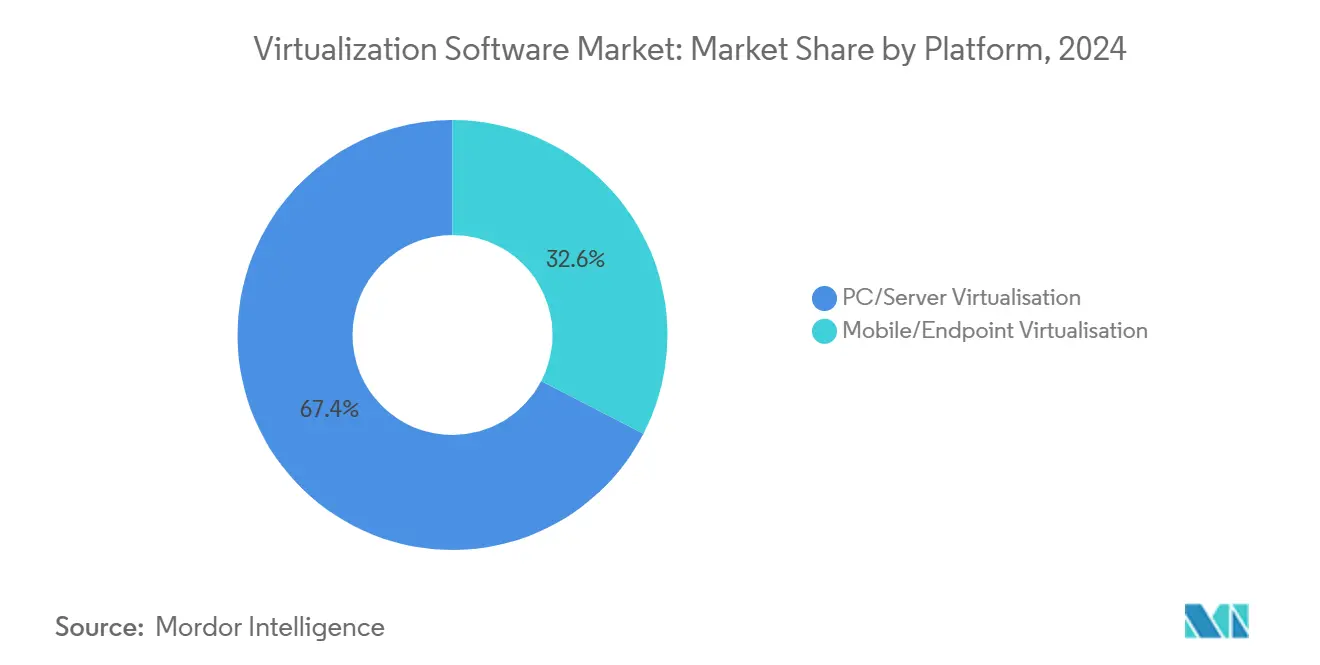

- По платформе виртуализация ПК и серверов захватила 67,4% доли рынка программного обеспечения виртуализации в 2024 году, в то время как виртуализация мобильных устройств и конечных точек прогнозируется к расширению со среднегодовым темпом роста 22,1% до 2030 года.

- По категории виртуализации серверные и вычислительные технологии удерживали 46,6% доли выручки в 2024 году; виртуализация сети и программно-определяемых сетей растет быстрее всего со среднегодовым темпом роста 21,2% до 2030 года.

- По модели развертывания локальные решения сохранили 44,7% размера рынка программного обеспечения виртуализации в 2024 году; облачные и размещенные как SaaS развертывания прогнозируются к росту со среднегодовым темпом роста 22,8%.

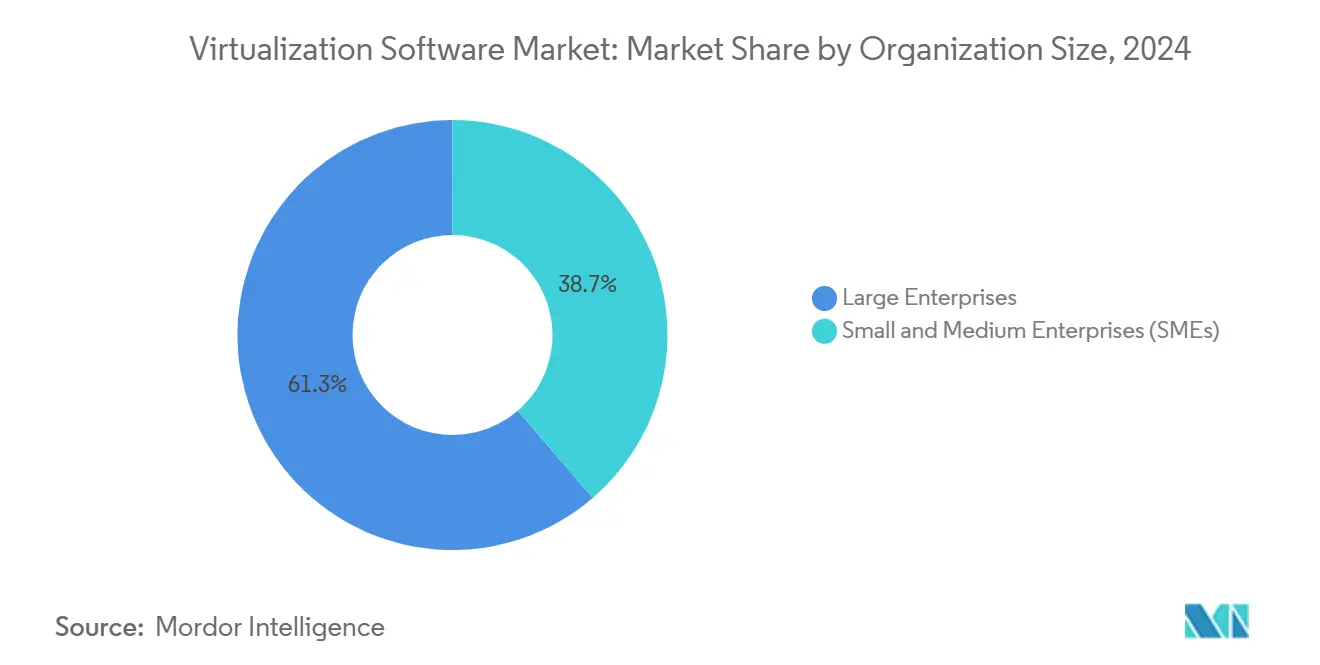

- По размеру организации крупные предприятия контролировали 61,3% доли размера рынка программного обеспечения виртуализации в 2024 году, тогда как малые и средние предприятия продвигаются со среднегодовым темпом роста 23,1%.

- По отрасли конечного пользователя ИТ и телекоммуникации лидировали с 28,4% доли выручки в 2024 году, в то время как здравоохранение и науки о жизни готовы расти со среднегодовым темпом роста 20,1% до 2030 года.

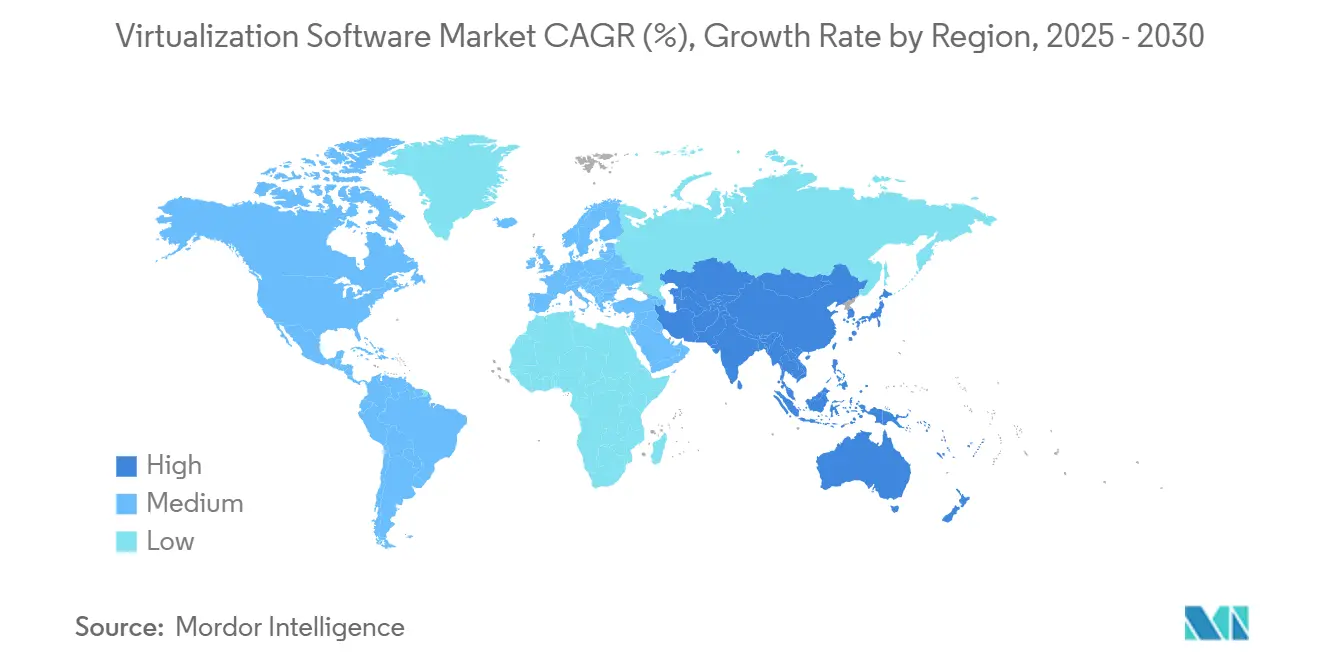

- По географии Северная Америка удерживала 34,6% доли рынка программного обеспечения виртуализации в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозом среднегодового темпа роста 21,4%.

Тенденции и аналитика глобального рынка программного обеспечения виртуализации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижение затрат за счет консолидации серверов | +3.2% | Северная Америка и Европа, глобальное распространение | Средний срок (2-4 года) |

| ИТ-стратегии предприятий, ориентированные на облачные технологии | +4.1% | Северная Америка и Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Распространение удаленной работы и периферийных вычислений | +2.8% | Развитые рынки во всех регионах | Короткий срок (≤ 2 лет) |

| Диверсификация поставщиков в сторону от vSphere | +3.5% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Размещение рабочих нагрузок, оптимизированных для ИИ | +2.9% | Северная Америка, Европа, Китай | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Снижение затрат за счет консолидации серверов

Консолидация серверов остается неизменным финансовым катализатором, поскольку виртуальные машины позволяют предприятиям заменить стойки оборудования одноцелевого назначения меньшим количеством высокоиспользуемых узлов. Государственные программы, которые закрыли старые центры обработки данных, сообщают о коэффициентах консолидации выше 10:1, снижая счета за электроэнергию и бюджеты на обновление. [1]Ben Miller, "CTO Strategies for Virtualization in Government IT," GovTech, govtech.com Повышенные затраты на оборудование и проблемы с временем поставки цепочки поставок еще больше повышают важность максимального использования существующих активов перед закупкой новых серверов. Финансовые учреждения отмечают меньшие физические площади и более быстрые цели восстановления как дополнительные преимущества. В совокупности эти факторы сохраняют императивы экономии затрат центральными для траектории рынка программного обеспечения виртуализации.

ИТ-стратегии предприятий, ориентированные на облачные технологии

Облачная трансформация теперь сосредоточена на сложных гибридных и мультиоблачных схемах, которые основываются на виртуализации как уровне абстракции. Облачная выручка Microsoft выросла на 20-22% в годовом исчислении до 42,4 млрд долларов США в 2025 году, что свидетельствует о том, что модели на основе потребления продолжают масштабироваться. Азиатские предприятия особенно прогрессивны; 92% китайских и 91% индийских руководителей говорят, что их организации запускают рабочие нагрузки в облаке. [2]HCLTech Analysts, "Asia Leading the New Wave of Technological Transformation," HCLTech, hcltech.com По мере созревания рабочих нагрузок ИИ растет спрос на гипервизоры, которые могут быстро и предсказуемо изменять вычислительные пулы. Лицензирование по подписке и автоматизация на основе API таким образом являются неотъемлемой частью будущего рынка программного обеспечения виртуализации.

Распространение удаленной работы и периферийных вычислений

Инфраструктура виртуальных рабочих столов и безопасные экземпляры конечных точек стали базовыми требованиями для гибридной рабочей силы. Системы здравоохранения развертывают виртуальные сети для поддержки телемедицины, электронных медицинских записей и видеодиагностики с учетом пропускной способности. Одновременно расходы на периферийные технологии прогнозируются на уровне 232 млрд долларов США в 2024 году, что обеспечивает локальные аналитические рабочие нагрузки и приложения с низкой задержкой. Японская BIPROGY подключила 4000 виртуальных рабочих столов Azure к своему стеку кибербезопасности, иллюстрируя масштаб, которого теперь достигает распределенная виртуализация. Эти разработки расширяют адресуемый рынок программного обеспечения виртуализации за пределы основных центров обработки данных.

Диверсификация поставщиков в сторону от vSphere

Приобретение VMware компанией Broadcom привело к увеличению лицензий в диапазоне от 150% до 500%, побуждая директоров по информационным технологиям хеджировать платформенный риск через альтернативные гипервизоры. Вебинары по всей Японии консультируют клиентов о путях миграции, которые сохраняют операционную согласованность при снижении воздействия затрат. OpenShift Virtualization от Red Hat, Proxmox VE и производные KVM теперь заметно присутствуют в кратких списках, поскольку они сохраняют существующие образы виртуальных машин, одновременно обеспечивая внедрение контейнеров. Результирующий отток ускоряет конкурентную интенсивность внутри рынка программного обеспечения виртуализации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность развертывания и управления жизненным циклом | -1.8% | Сегмент МСП по всему миру | Средний срок (2-4 года) |

| Эскалация затрат на лицензии гипервизоров | -2.3% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Растущая поверхность атак, специфичная для виртуальных машин | -1.1% | Строго регулируемые отрасли | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность развертывания и управления жизненным циклом

Гибридные архитектуры умножают наборы инструментов и области политик, делая операции второго дня вызовом для команд, которым не хватает глубокой экспертизы в виртуализации. Государственные агентства называют бюджетные ограничения и изменения культуры препятствиями при модернизации укоренившихся устаревших стеков. Более мелкие предприятия часто передают управление на аутсорсинг, но сталкиваются с новыми зависимостями и договорными накладными расходами. Согласованность между разрозненными облаками, гипервизорами и базовыми линиями безопасности таким образом ограничивает часть рынка программного обеспечения виртуализации до тех пор, пока автоматизация не созреет дальше.

Эскалация затрат на лицензии гипервизоров

Пакеты Broadcom только по подписке требуют большего количества ядер и налагают штрафы за продление, переводя закупки из капитальных расходов в неизбежные операционные расходы. Многие клиенты сообщают о пятикратных скачках цен и ограниченных окнах переговоров. Отрасли под строгими режимами аудита не спешат быстро переключать платформы, поскольку новые среды должны пройти дорогостоящее тестирование соответствия. В результате ценовое давление может замедлить чистые новые развертывания, даже стимулируя переключение поставщиков.

Сегментный анализ

По платформе: мобильные конечные точки стимулируют эволюцию виртуализации

В 2024 году технологии ПК и серверов составили 67,4% размера рынка программного обеспечения виртуализации, однако импульс роста сместился в сторону мобильных и конечных точек использования, продвигаясь со среднегодовым темпом роста 22,1% до 2030 года. Устойчивое лидерство традиционных серверных гипервизоров отражает глубокие корпоративные установленные базы; однако гибридные рабочие паттерны теперь требуют безопасных удаленных рабочих столов, доступных с неуправляемых устройств. Системы здравоохранения и финансовые фирмы развертывают виртуальные рабочие столы для сегментации чувствительных приложений, обеспечивая соответствие HIPAA и PCI при обеспечении широкого охвата рабочей силы. [3]Bill Siwicki, "5 Benefits of Moving Your Healthcare System to a Virtualized Network," Healthcare IT News, healthcareitnews.com Развертывание виртуальных рабочих столов Azure в Японии иллюстрирует масштаб, возможный при конвергенции структур кибербезопасности и виртуализации конечных точек.

Рыночное предпочтение смещается в сторону платформ, которые сочетают модели безопасности с нулевым доверием с оптимизацией сессий на основе ИИ. Поставщики, которые интегрируют аналитику поведения пользователей и динамическое применение политик, могут дифференцироваться на рынке программного обеспечения виртуализации. Предприятия также взвешивают агностичные к устройствам клиенты, кодеки с меньшей пропускной способностью и упрощенное лицензирование как критерии покупки. Конвергенция виртуализации конечных точек с услугами идентификации и предложениями безопасного доступа к периферийным сервисам (SASE) представляет дальнейшие рычаги роста на горизонте прогнозирования.

По категории виртуализации: трансформация сети лидирует в росте

Серверные и вычислительные рабочие нагрузки представляли 46,6% доли рынка программного обеспечения виртуализации в 2024 году, но виртуализация сети и программно-определяемых сетей находится на пути к среднегодовому темпу роста 21,2% до 2030 года. Организации, внедряющие частные сети 5G и периферийные рабочие нагрузки, требуют программируемых сетевых наложений, которые адаптируются к приложениям, чувствительным к задержкам. Продукт VeloSky от Broadcom объединяет оптоволоконные, сотовые и спутниковые связи через виртуализированную инфраструктуру, подчеркивая направление инноваций.

Предприятия в Азиатско-Тихоокеанском регионе все чаще обходят устаревшие маршрутизаторы, чтобы принять программно-определяемые глобальные сети в рамках мультиоблачных стратегий. Пересечение управления трафиком на основе ИИ и виртуализации сетевых функций ускоряет внедрение, поскольку снижает бремя ручной конфигурации. Виртуализация хранения и приложений остается важной для модернизации устаревших систем, однако распределение бюджета смещается к сетевым уровням, которые раскрывают облачную гибкость.

По модели развертывания: миграция в облако ускоряет гибридное внедрение

Локальные платформы сохранили 44,7% размера рынка программного обеспечения виртуализации в 2024 году, но облачные и размещенные как SaaS варианты прогнозируются к росту на 22,8% среднегодового темпа роста, поскольку предприятия эксплуатируют экономику оплаты по использованию. Гибридное развертывание теперь является архитектурой по умолчанию для крупных организаций, балансируя суверенитет и масштабируемость. В Азиатско-Тихоокеанском регионе 89% предприятий работают с несколькими облаками, а 73% развертывают гибридные основы.

Поставщики гипервизоров встраивают нативные связи с публичными облаками, автоматизированное аварийное восстановление и аналитику потребления для снижения трения миграции. Сектора, заботящиеся о соответствии, все еще держат избранные рабочие нагрузки внутри компании; защищенная виртуальная машина Hyper-V от Microsoft шифрует экземпляры, чтобы администраторы не могли вмешиваться в защищенные данные. Суверенные облачные предложения, размещенные 50 поставщиками облачных сервисов VMware в Европе, подчеркивают спрос на локализованный контроль данных.

По размеру организации: МСП принимают доступную виртуализацию

Крупные корпорации сохранили 61,3% общей выручки в 2024 году, но МСП являются самой быстро движущейся группой со среднегодовым темпом роста 23,1%. Широкая доступность облачных маркетплейсов и гипервизоров с открытым исходным кодом снизила барьеры входа, позволяя более мелким фирмам развертывать зрелые функции без длинных кривых обучения. Опросы Cisco показывают, что 77% малых предприятий теперь полагаются на по крайней мере одну модальность виртуализации.

Растущие затраты на лицензирование VMware мотивируют МСП искать более простые схемы подписки и предсказуемую общую стоимость владения. Поставщики подчеркивают все включено пакеты, автоматизированное исправление и оркестрацию с низким уровнем вмешательства. Устройства, нативные для периферии, которые сочетают вычисления, хранение и сеть в одном шасси, резонируют с филиалами. Эти тенденции укрепляют устойчивое расширение в нижнем сегменте рынка программного обеспечения виртуализации.

По отрасли конечного пользователя: здравоохранение лидирует в цифровой трансформации

ИТ и телекоммуникации удерживали долю 28,4% в 2024 году, отражая раннее принятие облачных технологий и NFV. Здравоохранение и науки о жизни, однако, готовы к среднегодовому темпу роста 20,1% до 2030 года, поскольку телемедицина, электронные медицинские записи и диагностика на основе ИИ набирают обороты. Виртуализация позволяет больницам изолировать регулируемые рабочие нагрузки, обеспечивая клиницистам быстрый доступ к данным пациентов. VMware объясняет, что соответствие HIPAA и GDPR выигрывает от сегментации на основе политик и шифрованного vMotion.

Секторы производства и BFSI развертывают виртуализированные периферийные узлы для поддержки аналитики умных фабрик и моделей обнаружения мошенничества рядом с источником данных. Государственные проекты, нацеленные на повышение производительности, рассматривают виртуализацию как путь к удаленному сотрудничеству и лучшему распределению ресурсов. Конвейеры медиапроизводства аналогично полагаются на виртуальные рабочие столы с поддержкой GPU для рендеринга в реальном времени и безопасного распространения контента.

Географический анализ

Северная Америка доминировала на рынке программного обеспечения виртуализации с долей выручки 34,6% в 2024 году, отражая раннее принятие, плотную экосистему гиперскейловых поставщиков и большую установленную базу VMware. Множественные федеральные мандаты консолидации подтолкнули агентства к 90% виртуализации приложений, демонстрируя лидерство государственного сектора. Рост замедляется, поскольку предприятия сосредотачиваются на оптимизации, а не на чистом новом расширении, хотя ценовая стратегия Broadcom запускает оценки альтернатив Microsoft Hyper-V и Nutanix AHV.

Азиатско-Тихоокеанский регион прогнозируется для добавления наибольших дополнительных долларов, поднимаясь со среднегодовым темпом роста 21,4% до 2030 года. Китай финансирует отечественные облачные стеки для повышения технологической самостоятельности, в то время как правительственная цифровизация Индии и инициативы модернизации частного сектора стимулируют широкое внедрение виртуализации. Японские организации лидируют в диверсификации поставщиков; пакт дистрибуции Virtuozzo с AXLBIT нацелен на миграцию одной пятой местных пользователей VMware в течение шести месяцев. Развертывания периферийных вычислений, связанные с развертываниями 5G в Южной Корее и Австралии, создают дополнительный спрос на легкие гипервизоры, способные работать в ограниченных пространством средах.

Европа записывает устойчивое расширение, поскольку GDPR и развивающееся законодательство о суверенитете данных делают гибридные и локальные развертывания привлекательными. Германия и Соединенное Королевство внедряют суверенные облачные схемы, которые сохраняют чувствительные наборы данных в пределах национальных границ. Пятьдесят партнеров поставщиков облачных сервисов VMware уже доставляют суверенные услуги, используя VMware Cloud Foundation. Франция усиливает правительственные облачные мандаты, в то время как восточноевропейские рынки исследуют отечественные альтернативы для смягчения геополитического риска. Умеренный, но устойчивый профиль роста региона подчеркивает, как политические требования могут стимулировать расходы на виртуальную инфраструктуру.

Латинская Америка, Ближний Восток и Африка остаются меньшими вкладчиками выручки, но представляют развивающиеся возможности, где экономики, ориентированные на мобильные технологии, принимают облачно-нативную виртуализацию для обхода ограничений устаревшего оборудования. Телекоммуникационные компании, развертывающие автономные ядра 5G, полагаются на виртуальные сетевые функции для сокращения циклов внедрения сервисов. Проекты цифрового включения государственного сектора в государствах Совета сотрудничества стран Залива аналогично инвестируют в частные облачные платформы, поддерживаемые виртуализацией, для соответствия законам о резидентности данных. Эти динамики в совокупности диверсифицируют географические потоки выручки внутри рынка программного обеспечения виртуализации.

Конкурентный ландшафт

Среда после приобретения создает умеренно концентрированную арену, где VMware сохраняет большую установленную базу, но сталкивается с ускоренным оттоком. Microsoft, Red Hat и Nutanix захватывают новые рабочие нагрузки, объединяя инструменты оценки миграции и гибкие планы подписки. Nutanix опубликовал 2,14 млрд долларов США годовой повторяющейся выручки с ростом 18%, приписывая прирост тяге гибридного мультиоблака. Red Hat позиционирует OpenShift Virtualization как мост между виртуальными машинами и контейнерами, полезный для поэтапной модернизации.

Развивающиеся претенденты нацеливаются на периферийные среды и покупателей МСП. Scale Computing продвигает интегрированные гиперконвергентные устройства в сочетании с KVM, подчеркивая автономное аварийное переключение, подходящее для удаленных филиалов. Proxmox Server Solutions капитализирует на прозрачности открытого исходного кода и низкой стоимости входа, завоевывая разум там, где увеличение лицензирования бьет сильнее всего. Специалисты суверенных облаков партнерствуют с местными операторами центров обработки данных для доставки готовых к соответствию стеков, особенно по всей Европе.

Темы инноваций включают механизмы планирования ресурсов на основе ИИ, безопасные анклавы с нулевым доверием и унифицированные панели мониторинга, охватывающие домены виртуальных машин, контейнеров и безсерверных решений. Патентные заявки, покрывающие прогнозный анализ желаемого состояния, отражают фокус поставщиков на самовосстанавливающейся инфраструктуре. [4]USPTO, "System and Method for Generating and Recommending Desired State of Virtualization Software," Google Patents, patents.google.com Успех зависит от упрощения миграции с vSphere, встраивания безопасности и предложения ценообразования на основе потребления. Поставщики, отвечающие этим критериям, позиционированы для увеличения своей доли на рынке программного обеспечения виртуализации.

Лидеры отрасли программного обеспечения виртуализации

-

VMware Inc.

-

Microsoft Corporation

-

Citrix Systems Inc.

-

Red Hat Inc. (IBM Corporation)

-

Nutanix Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Broadcom представила VMware Tanzu Platform 10, сокращая след частного облака до 70% и добавляя функции управления GenAI.

- Май 2025: Nutanix сообщила о фискальном Q3 2025 ARR в размере 2,14 млрд долларов США, рост на 18% в годовом исчислении, ссылаясь на спрос на гибридное мультиоблако.

- Апрель 2025: IBM завершила свое приобретение HashiCorp за 6,4 млрд долларов США, усиливая возможности автоматизации виртуализации предприятий.

- Апрель 2025: Virtuozzo подписала дистрибуционное соглашение с AXLBIT для миграции 20% японских пользователей VMware в течение шести месяцев.

- Март 2025: Broadcom запустила VeloSky, конвергентное сетевое решение, интегрирующее оптоволокно, сотовую связь и спутник через виртуализированные наложения.

- Февраль 2025: Microsoft зафиксировала облачную выручку Q2 2025 в размере 40,9 млрд долларов США, рост на 21%, поддержанную интегрированными с ИИ платформами виртуализации.

- Ноябрь 2024: Broadcom усилила VMware Cloud Foundation с ESXi Live Patching и поддержкой рабочих нагрузок ИИ/МЛ.

Область действия глобального отчета о рынке программного обеспечения виртуализации

Программное обеспечение виртуализации, также называемое гипервизором, позволяет двум или более операционным системам (ОС) работать на одной хост-машине или сервере. Программное обеспечение может работать на машине без ОС (тип 1) или поверх ОС (тип 2). Оно позволяет виртуализацию компонентов, таких как аппаратное обеспечение, ОС, сеть или хранилище. Исследование охватывает рынок на основе платформы, на которой размещена ОС программного обеспечения, и типа программного обеспечения виртуализации, доступного по всему миру.

Рынок программного обеспечения виртуализации сегментирован по платформе (виртуализация ПК и виртуализация мобильных устройств), по типу (виртуализация приложений, виртуализация сети и виртуализация аппаратного обеспечения) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимости (долларах США) для всех вышеперечисленных сегментов.

| Виртуализация ПК/серверов |

| Виртуализация мобильных устройств/конечных точек |

| Виртуализация приложений |

| Виртуализация сети/программно-определяемой сети |

| Виртуализация серверов/вычислений |

| Виртуализация хранения |

| Локальная |

| Облачная/размещенная как SaaS |

| Гибридная |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и телекоммуникации |

| Банки и финансовые услуги |

| Здравоохранение и науки о жизни |

| Производство |

| Правительство и оборона |

| Медиа и развлечения |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По платформе | Виртуализация ПК/серверов | ||

| Виртуализация мобильных устройств/конечных точек | |||

| По категории виртуализации | Виртуализация приложений | ||

| Виртуализация сети/программно-определяемой сети | |||

| Виртуализация серверов/вычислений | |||

| Виртуализация хранения | |||

| По модели развертывания | Локальная | ||

| Облачная/размещенная как SaaS | |||

| Гибридная | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | ИТ и телекоммуникации | ||

| Банки и финансовые услуги | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Правительство и оборона | |||

| Медиа и развлечения | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка программного обеспечения виртуализации?

Рынок программного обеспечения виртуализации сгенерировал 94,82 млрд долларов США в 2025 году и прогнозируется к достижению 218,76 млрд долларов США к 2030 году.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 21,4% с 2025 по 2030 год, поддерживаемый облачными инвестициями и принятием мультиоблака.

Почему предприятия отходят от VMware vSphere?

Пересмотренное лицензирование Broadcom повысило затраты на 150%-500%, поощряя директоров по информационным технологиям принимать альтернативные гипервизоры и платформы, ориентированные на контейнеры.

Какой сегмент платформы показывает самый высокий рост?

Виртуализация мобильных устройств и конечных точек лидирует со среднегодовым темпом роста 22,1%, поскольку гибридная работа нормализует спрос на безопасные удаленные рабочие столы.

Как будет развиваться виртуализация сети во время развертываний 5G?

Виртуализация сети и программно-определяемых сетей ожидается к росту со среднегодовым темпом роста 21,2% из-за потребностей в программируемой инфраструктуре для 5G и периферийных приложений.

Какие вызовы могут замедлить расширение рынка?

Сложность развертывания, эскалация платежей по подписке и растущая поверхность атак, специфичная для виртуализации, могут сдерживать траекторию роста, несмотря на устойчивый спрос.

Последнее обновление страницы: