Размер и доля глобального рынка услуг вирусного клиренса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

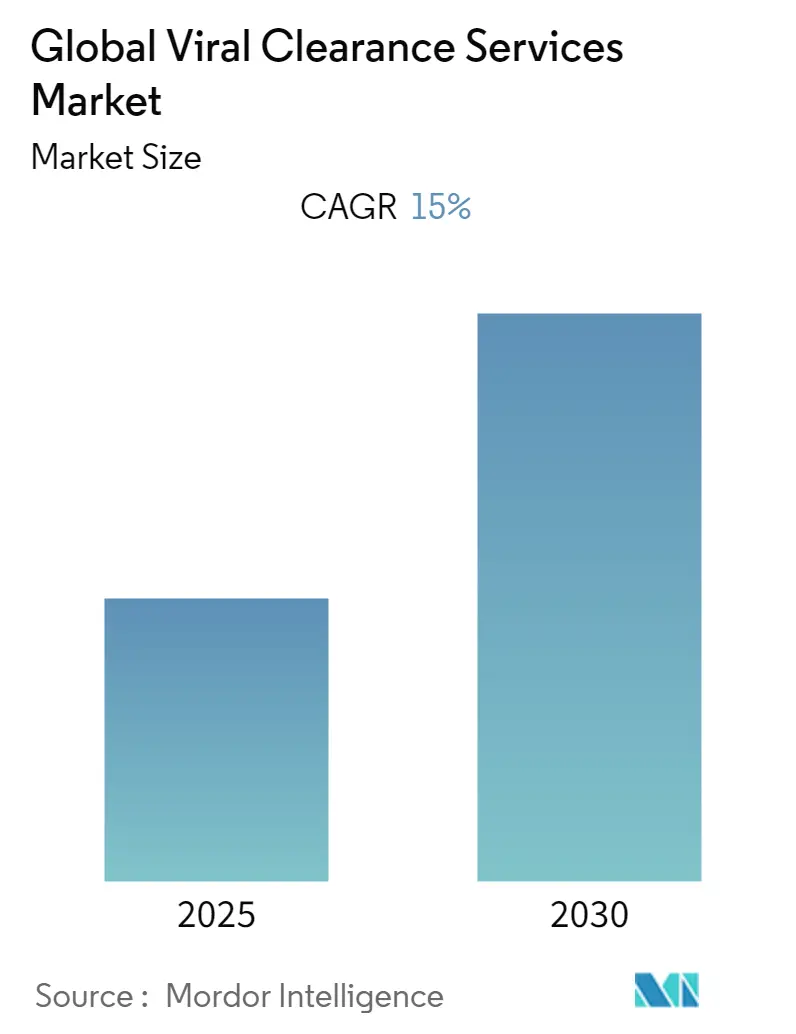

| Размер Рынка (2025) | 0.96 Миллиардов долларов США |

| Размер Рынка (2030) | 1.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка услуг вирусного клиренса от Mordor Intelligence

Размер рынка услуг вирусного клиренса составил 0,96 млрд USD в 2025 году и, как ожидается, достигнет 1,93 млрд USD к 2030 году, увеличиваясь при CAGR 15,02%. Траектория удвоения отражает растущий спрос на валидацию вирусной безопасности в области биологических препаратов, вакцин и современных модальностей, таких как клеточная и генная терапия. Платформенная валидация, поощряемая обновлением Q5A(R2) Управления по контролю за продуктами и лекарствами США (FDA), сократила сроки исследований, превратив вирусный клиренс из формального требования соответствия в стратегический инструмент ускорения выхода продукта на рынок fda.gov. Быстрое расширение конвейера аденоассоциированных вирусных (AAV) и лентивирусных векторов еще более увеличило потребность в специализированных протоколах, в то время как аутсорсинг специализированным контрактным организациям развития и производства (CDMO) ускоряет рост мощностей.

Ключевые катализаторы роста включают глобальное возрождение производства крупных молекул, гармонизированные регулятивные рамки на основных рынках и устойчивую индустриализацию непрерывного биопроизводства. Конкурентная динамика преобразуется, поскольку традиционные поставщики оборудования расширяются в сферу услуг, а специализированные контрактные исследовательские организации (CRO) приобретают производственные активы для предоставления комплексных решений. Несмотря на устойчивый прогноз, затратные многовирусные исследования, нехватка квалифицированного персонала в области биобезопасности и фрагментированное руководство для новых модальностей создают препятствия.

Ключевые выводы отчета

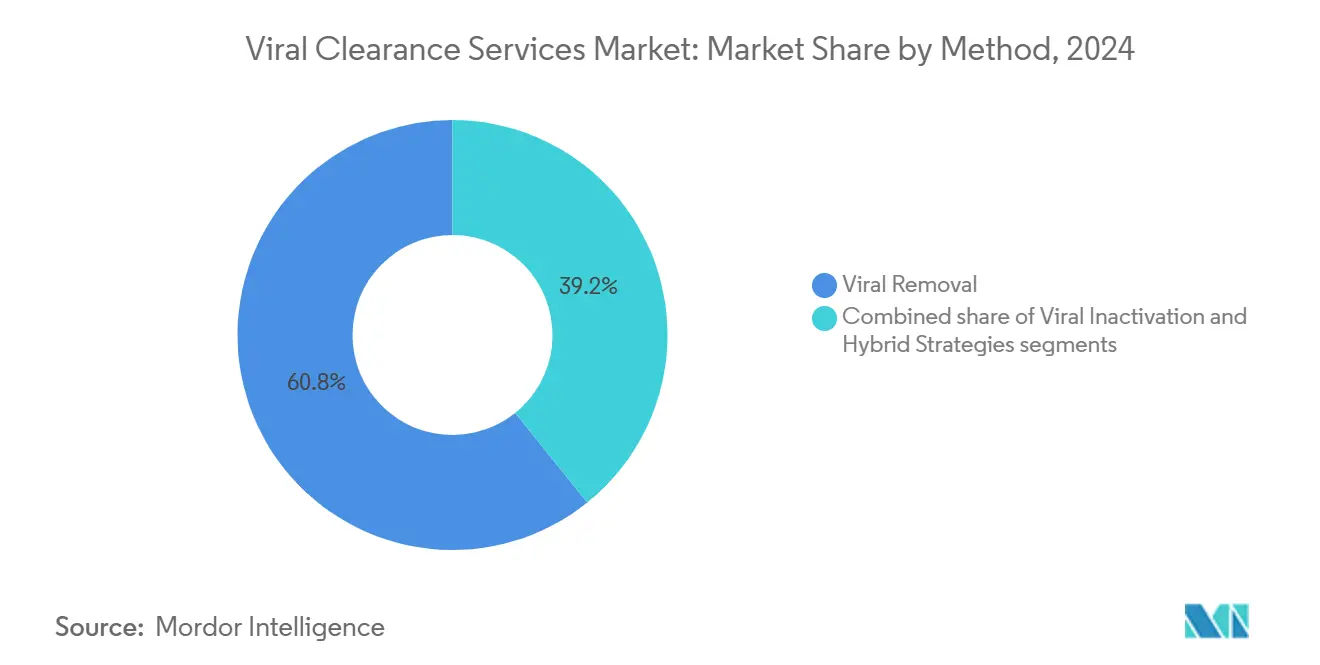

- По методологии техники вирусного удаления занимали 60,78% доли рынка услуг вирусного клиренса в 2024 году, в то время как гибридные стратегии, согласно прогнозам, будут расти при CAGR 17,04% до 2030 года.

- По применению рекомбинантные белки лидировали с долей выручки 43,59% в 2024 году; генная и клеточная терапия прогнозируется к расширению при CAGR 18,16% до 2030 года.

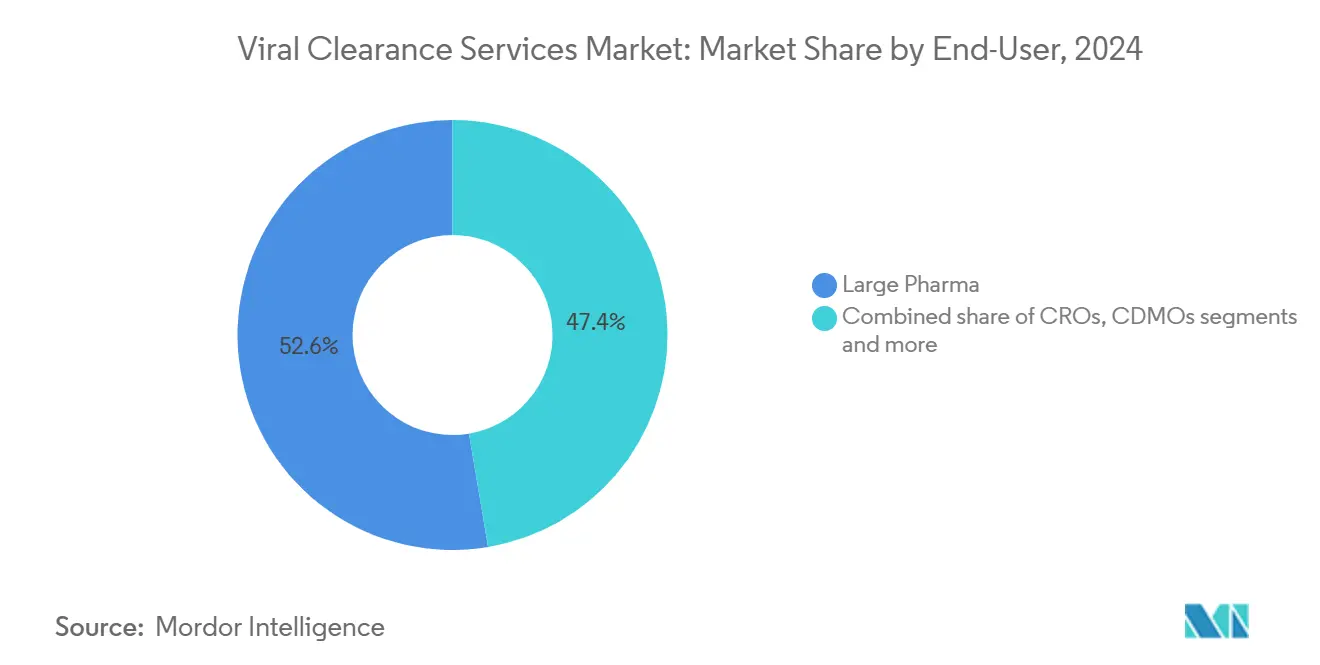

- По конечному пользователю крупные фармацевтические компании составляли 52,64% доли рынка услуг вирусного клиренса в 2024 году, но CDMO показывают самый высокий прогнозируемый CAGR 16,89% до 2030 года.

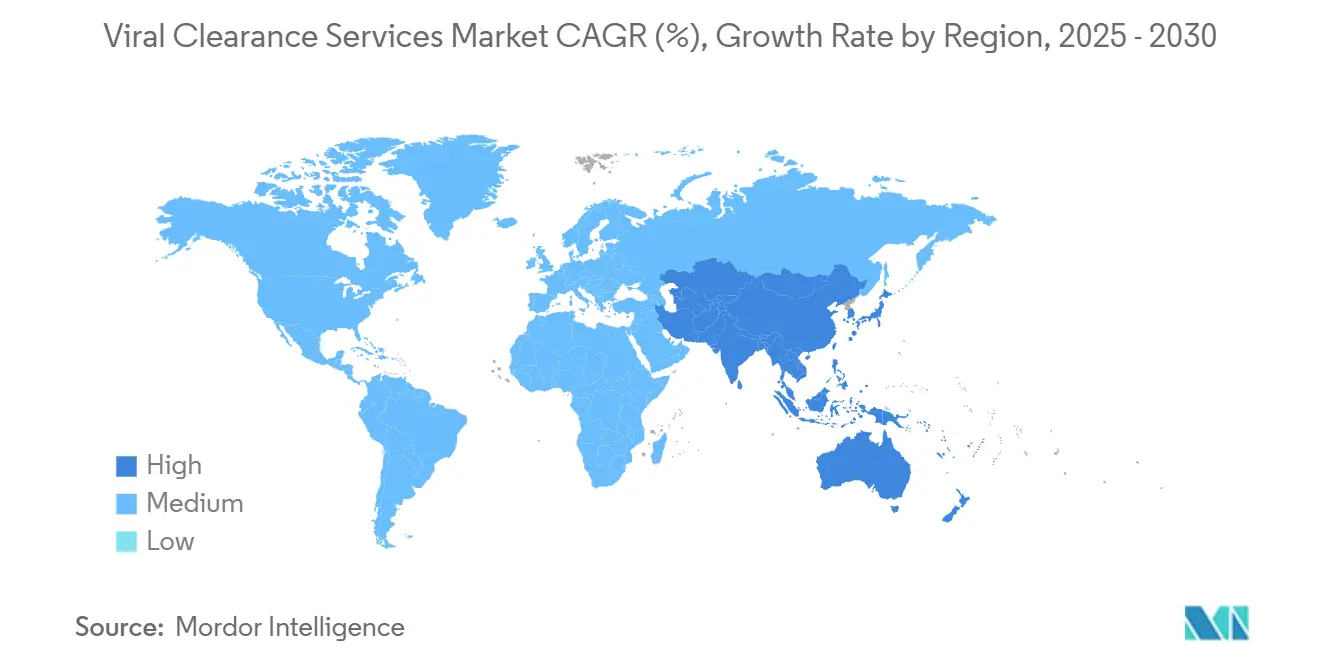

- По географии Северная Америка контролировала 39,32% размера рынка услуг вирусного клиренса в 2024 году, тогда как Азиатско-Тихоокеанский регион развивается при CAGR 16,47% до 2030 года.

Тенденции и инсайты глобального рынка услуг вирусного клиренса

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на валидацию вирусной безопасности в производстве крупных молекул | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Расширение мирового конвейера биологических препаратов и биосимиляров | +2.8% | Глобально, с ускорением развивающихся рынков в АТЭС | Долгосрочно (≥ 4 лет) |

| Бум клеточной и генной терапии, требующий специализированных протоколов | +2.7% | Глобально, с регулятивным лидерством в США и ЕС | Долгосрочно (≥ 4 лет) |

| Всплеск аутсорсинга специализированным CRO/CDMO | +2.1% | Ядро в Северной Америке и ЕС, распространение в АТЭС | Краткосрочно (≤ 2 лет) |

| Непрерывное биопроизводство стимулирует встроенные технологии клиренса | +1.9% | Северная Америка и ЕС, раннее внедрение в отдельных рынках АТЭС | Среднесрочно (2-4 года) |

| Платформы предиктивной валидации с поддержкой ИИ сокращают сроки исследований | +1.5% | Северная Америка и ЕС, постепенное внедрение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на валидацию вирусной безопасности в производстве крупных молекул

Производство крупных молекул переместило вирусный клиренс выше по течению в процесс разработки. Руководство FDA[1]Food and Drug Administration, "Q5A(R2) Viral Safety Evaluation of Biotechnology Products," fda.gov теперь поощряет платформенные подходы, позволяя производителям повторно использовать данные клиренса в программах моноклональных антител, сохраняя при этом безопасность. Линии непрерывного биопроизводства включают встроенные вирусные фильтры, обеспечивающие гарантии в реальном времени, улучшая выходы и снижая затраты на повторную валидацию. Компании с такими интегрированными возможностями запускают продукты быстрее и ограничивают регулятивные запросы, превращая мощности вирусного клиренса в явное конкурентное преимущество. Разработчики оборудования отреагировали высокопроточными фильтрами, которые защищают качество продукта, не снижая пропускную способность.

Расширение мирового конвейера биологических препаратов и биосимиляров

Более 700 генных терапий и сотни биосимиляров находятся в разработке, и каждый новый участник нуждается в строгом клиренсе. Усилия Международного совета по гармонизации (ICH) стандартизировали требования, так что один пакет валидации может поддержать подачи заявок на нескольких континентах. Таким образом, поставщики услуг захватывают большую долю бюджетов разработки. Eurofins Scientific, например, сообщил о восстановлении крупных контрактных исследований и выделил дополнительные мощности[2]Eurofins Scientific, "9M 2024 Trading Update," cdnmedia.eurofins.com для работ по вирусной безопасности.

Бум клеточной и генной терапии, требующий специализированных протоколов

AAV, лентивирусные и онколитические платформы требуют протоколов, настроенных на размер вектора, структуру оболочки и тканевый тропизм. Одобрение FDA терапий, таких как BEQVEZ для гемофилии B, подчеркивает созревающий регулятивный путь, однако каждый новый серотип вектора может вызвать новые вопросы безопасности. Lonza и Charles River теперь предлагают специфичные для векторов панели клиренса, которые сокращают недели времени разработки, поддерживая при этом глобальное соответствие. Эти специализированные услуги позволяют поставщикам захватить премиальное ценообразование по мере набора импульса волной генной терапии.

Всплеск аутсорсинга специализированным CRO/CDMO

Биофармацевтические компании все чаще рассматривают собственные лаборатории вирусного клиренса как непрофильные, выбирая вместо этого CDMO, которые проводят сотни исследований ежегодно. Эта модель обеспечивает экономию масштаба, дает небольшим биотехнологическим фирмам мгновенный доступ к опытным вирусологам и защищает крупные фирмы от внезапных всплесков проектов. Приобретение Merck компании Mirus Bio за 600 млн USD и покупка Charles River компании Vigene Biosciences за 292,5 млн USD демонстрируют вертикальную интеграцию, формирующую рынок услуг вирусного клиренса.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и сложность многовирусных валидационных исследований | -2.4% | Глобально, с острым воздействием на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных кадров в области вирусологии и биобезопасности | -1.8% | В основном Северная Америка и ЕС, появляется в АТЭС | Среднесрочно (2-4 года) |

| Фрагментированное глобальное руководство для новых модальностей (например, AAV) | -1.2% | Глобально, с пробелами регулятивного лидерства на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Пробелы в цепи поставок квалифицированных модельных вирусов и референс-стандартов | -0.9% | Глобально, с рисками концентрации у специализированных поставщиков | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и сложность многовирусных валидационных исследований

Комплексные исследования часто включают от трех до пяти модельных вирусов, каждый из которых тестируется на нескольких этапах процесса. Общие затраты на исследования варьируются от 500 000 до 2 млн USD, напрягая бюджеты небольших биотехнологических компаний и сдерживая инноваторов в регионах с ограниченными ресурсами. Цепи поставок реагентов хрупки, с длительными сроками поставки для квалифицированных посевных запасов. Поставщики услуг противодействуют затратам, принимая неинфекционные суррогаты и богатые данными платформенные валидации, которые регулятивные органы теперь принимают.

Нехватка квалифицированных кадров в области вирусологии и биобезопасности

Спрос на опытных вирусологов превысил предложение на 42% с 2018 года, согласно отраслевым анализам. Выход на пенсию в системе лабораторий общественного здравоохранения усугубляет разрыв, в то время как академические конвейеры с трудом поспевают за темпом. Фирмы автоматизируют рутинные анализы и партнерствуют с университетами по программам быстрой сертификации, однако дефицит талантов продолжает ограничивать глобальное расширение мощностей.

Сегментный анализ

По методу: гибридные стратегии стимулируют инновации

Методы вирусного удаления захватили 60,78% размера рынка услуг вирусного клиренса в 2024 году, подтвердив свой статус основы безопасности биопроцессов. Хроматография, глубинная фильтрация и вирус-удерживающие мембраны обеспечивают предсказуемые значения log-снижения для моноклональных антител и рекомбинантных белков. Непрерывные downstream-процессы теперь встраивают эти этапы в одноразовые, закрытые системы, которые поддерживают стерильность, минимизируя время выдержки.

Гибридные стратегии, хотя составляя меньшую базу, растут при CAGR 17,04% до 2030 года и преобразуют портфели услуг. Поставщики интегрируют инактивацию растворителем/детергентом, выдержку при низком pH и УФ-С облучение с физическим удалением в продуманных последовательностях, которые адресуют как оболочечные, так и безоболочечные угрозы. Фильтр Asahi Kasei Planova FG1[3]Asahi Kasei Medical, "Planova FG1 Product Release," asahi-kasei.com демонстрирует, как высокопроточные мембраны ускоряют пропускную способность, не жертвуя факторами log-снижения вирусов. Размер рынка услуг вирусного клиренса для гибридных протоколов прогнозируется к расширению со 140 млн USD в 2025 году до 350 млн USD в 2030 году, подчеркивая отраслевой аппетит к мультимодальной устойчивости.

Гибриды второго поколения накладывают высокотемпературную обработку или нанофильтрацию на унаследованные этапы для борьбы с устойчивыми парвовирусами. Инструменты дизайна с поддержкой ИИ предлагают оптимальные комбинации этапов, сокращая экспериментальные прогоны до 30%. Эти инновации повышают предсказуемость и поддерживают стремление регуляторов к основанным на риске, научно-обоснованным рамкам валидации. По мере набора тяги непрерывным производством поставщики, способные интегрировать гибридные модули встроенно, получат долю за счет ориентированных на партии конкурентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: генные терапии преобразуют парадигмы валидации

Рекомбинантные белки занимали 43,59% доли рынка услуг вирусного клиренса в 2024 году, получая выгоду от стандартизированных платформенных исследований, которые покрывают несколько вариантов антител. Эффективность сегмента проистекает из общих процессов захвата, полировки и снижения вирусов, которые снижают предельные затраты на молекулу.

Генные и клеточные терапии, однако, расширяются при CAGR 18,16% и достигнут приблизительно 30% от общего размера рынка услуг вирусного клиренса к 2030 году. Производство AAV переходит от адгезивных к суспензионным системам, достигая 85-95% восстановления вектора[4]Kai Chen, "Advanced Biomanufacturing and Evaluation of Adeno-Associated Virus," Journal of Biological Engineering, jbioleng.biomedcentral.com, одновременно налагая строгое удаление способных к репликации частиц. Каждый новый серотип может потребовать свежих данных клиренса, ограничивая экономию масштаба, но стимулируя премиальный спрос на услуги. Поставщики предлагают специфичные для векторов панели спайкинга вирусов и анализы способного к репликации AAV для удовлетворения регуляторов в Соединенных Штатах и Европейском Союзе.

Моноклональные антитела продолжают устойчивый спрос, поскольку форматы следующего поколения, такие как биспецифики, входят в клинические фазы, однако ожидания клиренса остаются знакомыми, облегчая рабочие нагрузки поставщиков. Тканевые и кровяные продукты требуют ортогональных методов инактивации для противодействия эндогенным вирусам. Производители вакцин ищут баланс между целостностью антигена и инактивацией патогенов, полагаясь на этапы растворителя/детергента или УФ-С в сочетании с фильтрацией.

По конечному пользователю: CDMO захватывают волну аутсорсинга

Крупные фармацевтические компании составляли 52,64% доли рынка услуг вирусного клиренса в 2024 году, используя собственные лаборатории биобезопасности наряду с селективным аутсорсингом для избыточных мощностей. Внутренние возможности обеспечивают сохранение конфиденциальности собственных знаний о процессах, сохраняя при этом гибкость планирования для программ поздних стадий.

CDMO, хотя сегодня меньше, превосходят все другие сегменты при CAGR 16,89%. Массовые сделки, такие как покупка Lonza объекта Roche в Вакавилле за 1,2 млрд USD, добавили объем реакторов и лаборатории биобезопасности, готовые для аутсорсинговых работ. Размер рынка услуг вирусного клиренса, относимый к CDMO, прогнозируется к росту с 270 млн USD в 2025 году до 590 млн USD в 2030 году. Малые и средние биотехнологические фирмы тяготеют к CDMO, чтобы избежать капиталоемких лабораторий BSL-2/3 и обратиться к ветеранам-вирусологам, которые могут навигировать в нескольких регулятивных юрисдикциях. CRO со специализированными портфелями анализов привлекают инноваторов ранних стадий, в то время как академические центры фокусируются на разработке методов и обучении кадров, а не на высокопроизводительных коммерческих работах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 39,32% рынка услуг вирусного клиренса в 2024 году и остается глобальным центром регулятивного лидерства, венчурного финансирования и крупномасштабных расширений заводов. Проект Fujifilm в Северной Каролине за 1,2 млрд USD утроит выпуск биореакторов к 2031 году, создавая новый спрос на интегрированную валидацию клиренса. Надежные сети поставок квалифицированных модельных вирусов, плюс близость к рецензентам FDA, усиливают стратегическое значение региона. Размер рынка услуг вирусного клиренса в Северной Америке ожидается к росту с 380 млн USD в 2025 году до 740 млн USD в 2030 году.

Европа поддерживает существенное присутствие, подкрепленное комплексным руководством по вирусной безопасности Европейского агентства лекарственных средств и биотехнологической стратегией Европейской комиссии 2024 года. Центр генной терапии Roche за 90 млн евро в Германии и векторный объект Novartis за 40 млн евро в Словении расширяют региональные мощности. Однако многострановый регулятивный ландшафт Европы и растущие затраты на рабочую силу сдерживают рост до однозначных CAGR, сохраняя ее долю стабильной, а не экспансионистской.

Азиатско-Тихоокеанский регион является самым быстрым движителем, продвигаясь при CAGR 16,47%. Решение Китая снять ограничения иностранной собственности для клеточной и генной терапии в зонах свободной торговли и ускоренный путь Sakigake Японии сокращают окна одобрения и привлекают многонациональных спонсоров. Региональные CDMO, такие как WuXi Biologics и Takara Bio, инвестируют в векторные лаборатории и высокопроизводительные поезда вирусной фильтрации. Размер рынка услуг вирусного клиренса в Азиатско-Тихоокеанском регионе прогнозируется к скачку с 210 млн USD в 2025 году до 450 млн USD к 2030 году, сокращая разрыв с устоявшимися западными центрами. Дефицит талантов сохраняется, однако правительственные гранты и университетские партнерства нацелены на расширение пула талантов вирусологии.

Конкурентный ландшафт

Рынок услуг вирусного клиренса умеренно фрагментирован, но движется к консолидации, поскольку границы размываются между поставщиками оборудования, испытательными лабораториями и полнопрофильными CDMO. Покупка Merck компании Mirus Bio за 600 млн USD обеспечивает векторную экспертизу, в то время как выкуп Charles River компании Vigene Biosciences за 292,5 млн USD добавляет производство CGMP-векторов к уже обширному портфелю тестирования безопасности. Такие сделки создают универсальные магазины, которые привлекают спонсоров генной терапии, нуждающихся как в GMP-векторах, так и в валидации клиренса под одной крышей.

Технологическое лидерство служит дифференциатором. Фильтр следующего поколения FG1 от Asahi Kasei, платформы дизайна протоколов с поддержкой ИИ и модули непрерывной обработки предлагают измеримую экономию времени и затрат, повышая барьеры переключения клиентов. Поставщики, которые сочетают собственные фильтры с внутренними лабораториями вирусологии, могут заключить многолетние основные сервисные соглашения.

Возможности белого пространства наиболее богаты в специализированных модальностях - онколитические вирусы, мРНК и персонализированные клеточные терапии - где стандартизированные подходы не справляются. Специализированные игроки, использующие машинное обучение для прогнозирования устойчивости клиренса или цифровые двойники для симуляции удаления вирусов перед лабораторной работой, являются развивающимися претендентами. Стратегические альянсы между нишевыми ИИ-фирмами и устоявшимися CDMO ускоряют коммерциализацию таких инструментов.

Ценовая конкуренция остается рациональной благодаря высокой технической сложности и регулятивному контролю, однако поставщики второго уровня в Азии предлагают пакетные решения для захвата чувствительных к стоимости проектов. Защита интеллектуальной собственности, целостность данных и глобальные регулятивные послужные списки продолжают влиять на выбор спонсоров.

Лидеры глобальной индустрии услуг вирусного клиренса

-

Charles River Laboratories

-

Lonza Group

-

Merck KGaA

-

Texcell SA

-

WuXi AppTec

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Hovione и iBET сформировали ViSync Technologies для разработки решений доставки лекарств для генной и клеточной терапии, фокусируясь на формулировке и производстве продвинутых биологических препаратов.

- Февраль 2025: BioCina и NovaCina завершили слияние, создавшее интегрированную CDMO, охватывающую разработку клеточных линий до стерильного заполнения-завершения.

- Январь 2025: Fujifilm Diosynth Biotechnologies объявила об инвестициях в размере 8 млрд USD в глобальное биопроизводство, включая планы удвоения объекта в Дании и утроения реакторов в Северной Каролине.

- Октябрь 2024: Asahi Kasei Medical запустила фильтр удаления вирусов Planova FG1 с более высоким потоком и улучшенным удержанием для биотерапевтиков.

Область глобального отчета по рынку услуг вирусного клиренса

Согласно области отчета, услуги вирусного клиренса включают удаление вирусов или бактерий, которые были непреднамеренно оставлены на производственном оборудовании и биологических продуктах. Эти услуги включают тестирование конечных продуктов и оборудования на наличие вирусов и обеспечение безопасной и последовательной разработки биологических продуктов. Рынок услуг вирусного клиренса сегментирован по методу (вирусное удаление, вирусная инактивация), применению (рекомбинантные белки, тканевые и кровяные продукты, вакцины, прочие), по конечному пользователю (биофармацевтика, контрактные исследовательские организации, академические исследовательские институты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оцененные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн USD) для вышеуказанных сегментов.

| Вирусное удаление | Хроматография | Захват белком A |

| Ионообменная | ||

| Аффинность и смешанный режим | ||

| Фильтрация | Нанофильтрация | |

| Глубинная фильтрация | ||

| Мембранные адсорберы | ||

| Осаждение (PEG/этанол) | ||

| Вирусная инактивация | Обработка растворителем/детергентом | |

| Низко-pH инкубация | ||

| УФ-С облучение | ||

| Тепло / пастеризация | ||

| Высокотемпературная обработка | ||

| Гибридные стратегии | ||

| Рекомбинантные белки |

| Моноклональные антитела |

| Тканевые и кровяные продукты |

| Вакцины |

| Генные и клеточные терапии |

| Вирусные векторы |

| Другие применения |

| Крупные фармацевтические компании |

| Малые и средние биотехнологические компании |

| Контрактные организации развития и производства (CDMO) |

| Контрактные исследовательские и тестирующие организации (CRO) |

| Академические и государственные исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По методу | Вирусное удаление | Хроматография | Захват белком A |

| Ионообменная | |||

| Аффинность и смешанный режим | |||

| Фильтрация | Нанофильтрация | ||

| Глубинная фильтрация | |||

| Мембранные адсорберы | |||

| Осаждение (PEG/этанол) | |||

| Вирусная инактивация | Обработка растворителем/детергентом | ||

| Низко-pH инкубация | |||

| УФ-С облучение | |||

| Тепло / пастеризация | |||

| Высокотемпературная обработка | |||

| Гибридные стратегии | |||

| По применению | Рекомбинантные белки | ||

| Моноклональные антитела | |||

| Тканевые и кровяные продукты | |||

| Вакцины | |||

| Генные и клеточные терапии | |||

| Вирусные векторы | |||

| Другие применения | |||

| По конечному пользователю | Крупные фармацевтические компании | ||

| Малые и средние биотехнологические компании | |||

| Контрактные организации развития и производства (CDMO) | |||

| Контрактные исследовательские и тестирующие организации (CRO) | |||

| Академические и государственные исследовательские институты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

Ключевые вопросы, отвеченные в отчете

Какое регулятивное изменение преобразует стратегии вирусного клиренса?

Обновление Q5A(R2) FDA поддерживает основанную на риске, платформенную валидацию, позволяя повторное использование данных для нескольких биологических препаратов и сокращая общие сроки разработки.

Какая методология вирусного клиренса в настоящее время предпочитается в коммерческом биопроизводстве?

Этапы хроматографии и глубинной фильтрации остаются предпочтительной основой индустрии, поскольку они обеспечивают предсказуемые значения log-снижения и легко интегрируются с закрытыми, одноразовыми downstream-процессами.

Как аутсорсинг влияет на конкурентную динамику среди поставщиков услуг?

Биофармацевтические спонсоры все больше полагаются на CDMO для исследований биобезопасности, стимулируя высокостоимостные приобретения, которые объединяют производство векторов с тестированием клиренса под одним контрактом.

Какая технологическая инновация повышает эффективность удаления вирусов?

Высокопроточные фильтры следующего поколения, такие как Planova FG1, увеличивают пропускную способность без ущерба для удержания, поддерживая непрерывные рабочие потоки в производстве крупных молекул.

Какая проблема с талантами ограничивает расширение мощностей?

Глобальная нехватка опытных вирусологов и специалистов по биобезопасности задерживает запуск объектов и побуждает фирмы инвестировать в автоматизацию и университетские партнерства для развития кадров.

Как клеточные и генные терапии изменяют требования вирусного клиренса?

Специфичные для векторов риски в AAV и лентивирусных платформах требуют специализированных панелей клиренса и анализов способного к репликации вируса, которые выходят за рамки традиционных протоколов моноклональных антител.

Последнее обновление страницы: