Размер и доля рынка центров неотложной помощи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.34 Миллиардов долларов США |

| Размер Рынка (2030) | 39.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка центров неотложной помощи от Mordor Intelligence

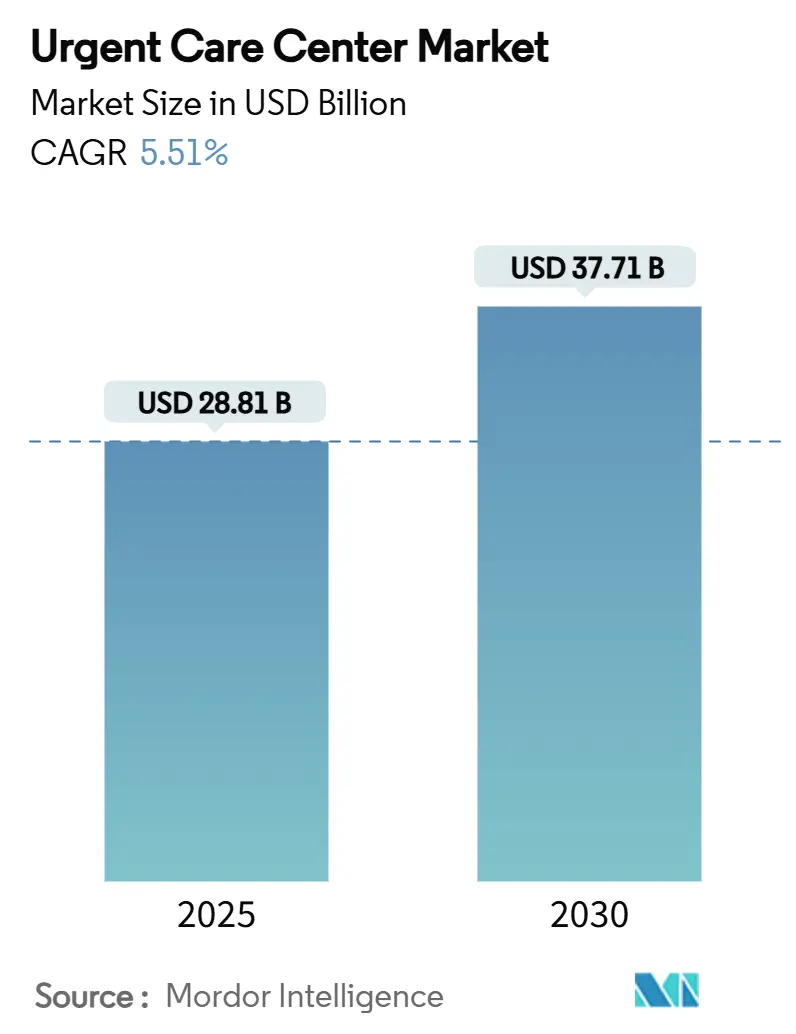

Размер рынка центров неотложной помощи составляет 28,81 млрд долларов США в 2025 году и достигнет 37,71 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,51% в течение прогнозного периода. Динамика отрасли отражает переполненность отделений неотложной помощи, партнерства между розничными сетями и системами здравоохранения, а также быстрое внедрение цифрового планирования, что направляет пациентов к менее затратному медицинскому обслуживанию в тот же день. Корпоративные сети сохраняют преимущества масштаба благодаря стандартизированным клиническим протоколам, в то время как больничные учреждения ускоряют открытие новых точек для снижения нагрузки на стационары и усиления направительных связей. Эволюция спектра услуг очевидна: травматологическая помощь по-прежнему привлекает наибольшие объемы посещений, однако вакцинация и профилактические услуги теперь растут быстрее всего, поскольку операторы переориентируют центры как первичные узлы первичной медицинской помощи. Географический охват расширяется, поскольку операторы поворачиваются к сельским общинам, где 57 миллионов жителей не имеют адекватного доступа к больничным услугам. Усиленная консолидация, растущие потребности в персонале из продвинутых практикующих специалистов (APP) и давление возмещения от страховых планов, основанных на стоимости, будут формировать конкурентную динамику до 2030 года.

Ключевые выводы отчета

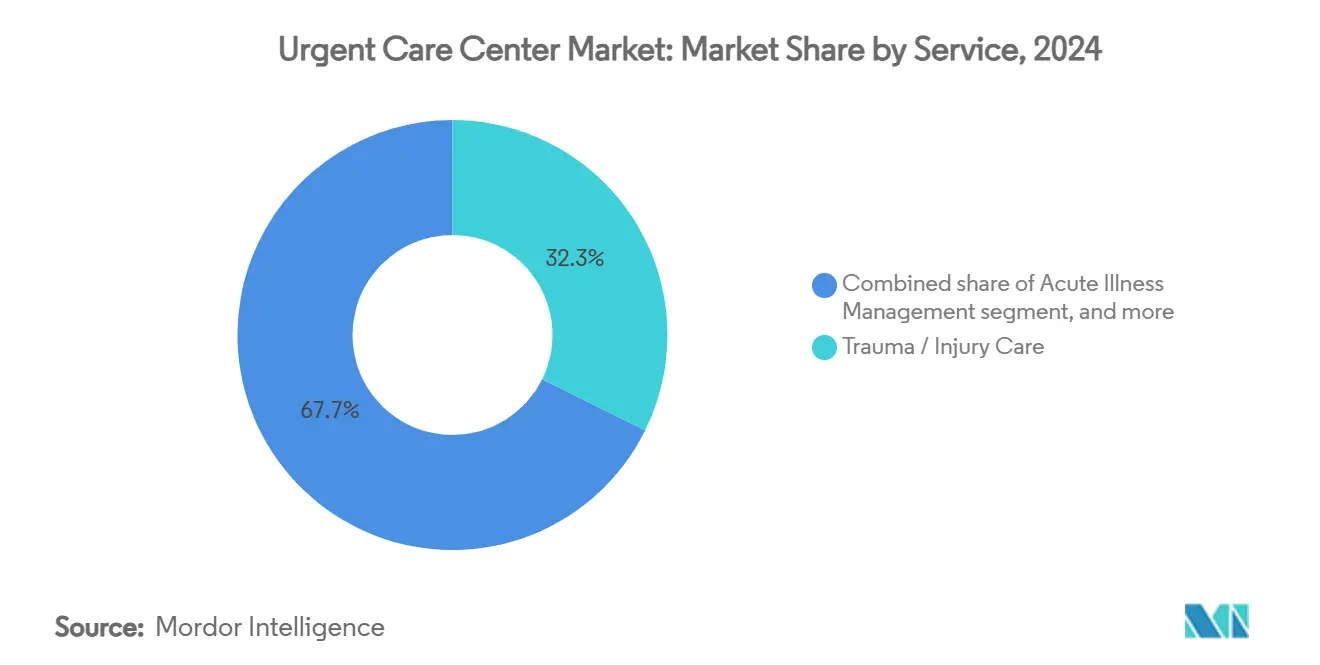

- По услугам помощь при травмах и повреждениях лидировала с 32,23% доли рынка центров неотложной помощи в 2024 году, в то время как прогнозируется расширение вакцинации и профилактических услуг со среднегодовым темпом роста 7,12% до 2030 года.

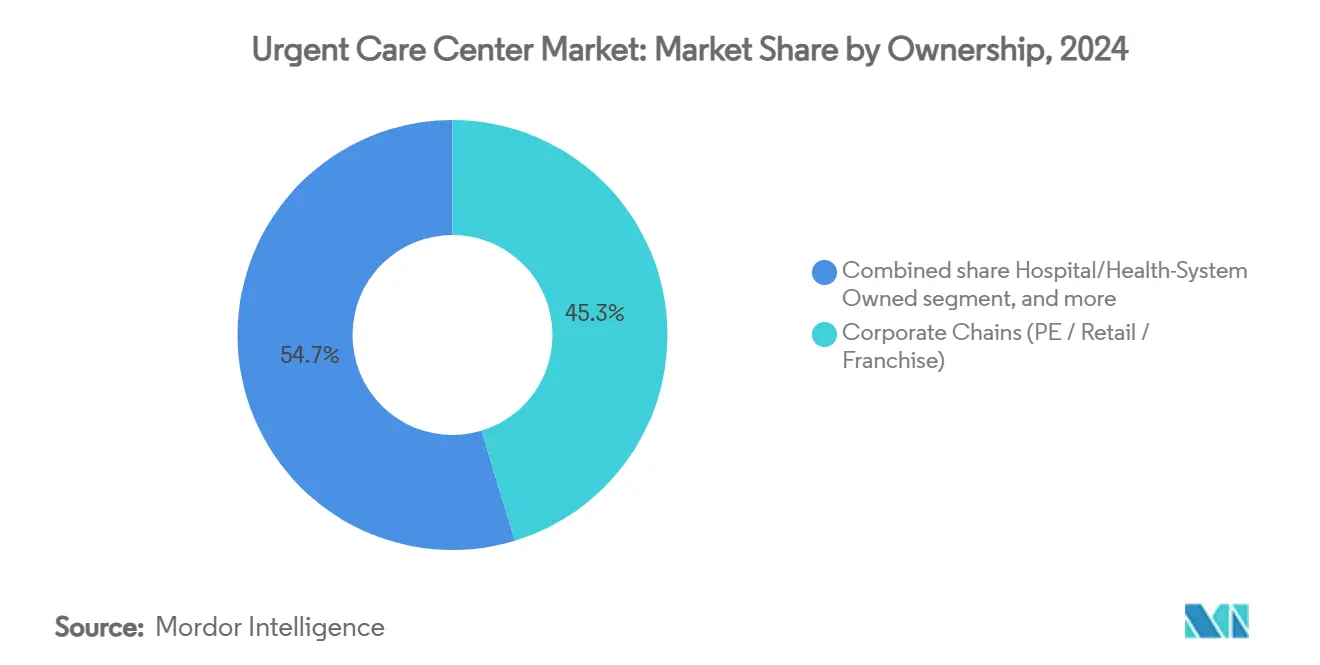

- По формам собственности корпоративные сети захватили 45,32% рынка центров неотложной помощи в 2024 году, а больничные учреждения развиваются со среднегодовым темпом роста 7,54% до 2030 года.

- По возрастным группам взрослые в возрасте 18-64 лет составляли 35,67% объемов пациентов в 2024 году, в то время как прогнозируется рост педиатрических посещений со среднегодовым темпом роста 6,99% до 2030 года.

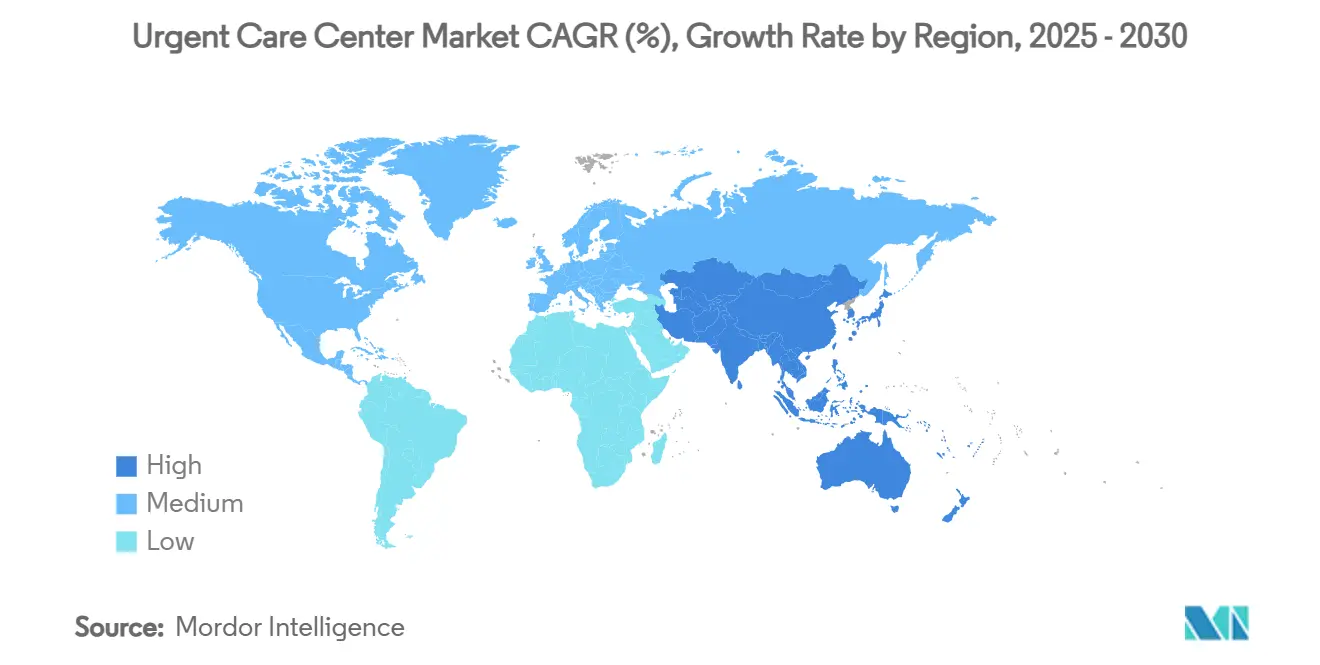

- По географическим регионам Северная Америка сохранила 48,32% долю доходов в 2024 году, в то время как ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 6,53% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка центров неотложной помощи

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переполненность отделений неотложной помощи, переводящая некритические случаи в центры неотложной помощи | +1.8% | Глобально; наиболее остро в Северной Америке | Краткосрочный (≤2 лет) |

| Партнерства между розничными сетями и системами здравоохранения, ускоряющие развертывание точек | +1.2% | Северная Америка и Европа; развивается в АТР | Среднесрочный (2-4 года) |

| Цифровое планирование и теле-неотложные дополнения, повышающие показатели привлечения пациентов | +0.9% | Глобально; возглавляемо развитыми рынками | Среднесрочный (2-4 года) |

| Травмы активного образа жизни среди поколений миллениалов и поколения Z | +0.7% | Глобально; сосредоточено в городских центрах | Долгосрочный (≥4 лет) |

| Расширение страховых планов, основанных на стоимости, и планов с высокими франшизами, благоприятствующих низкозатратным условиям | +0.6% | Северная Америка; набирает обороты в Европе | Среднесрочный (2-4 года) |

| Стареющие популяции, ищущие медицинскую помощь в тот же день при обострениях хронических заболеваний | +0.3% | Глобально; наиболее выражено на развитых рынках | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Переполненность отделений неотложной помощи, переводящая некритические случаи в центры неотложной помощи

Медианное время ожидания в отделениях неотложной помощи выросло на 16% с 2014 года, направляя пациентов с менее острыми состояниями к центрам неотложной помощи, которые могут обеспечить эквивалентное лечение по более низкой стоимости[1]Chris Pappas, "Pappas, Kuster Urge Action to Reduce Emergency Department Wait Times in New Hampshire," congressmanchrispappas.house.gov. Исследование RAND оценивает, что треть неотложных обращений в отделения неотложной помощи может быть перенаправлена, что позволит сэкономить до 4,4 млрд долларов США ежегодно. Больницы, следовательно, встраивают центры неотложной помощи в интегрированные сети оказания медицинских услуг, превращая бывших конкурентов в партнеров по пропускной способности для разгрузки отделений неотложной помощи. Давление плательщиков на оптимизацию места оказания помощи усиливает этот сдвиг, поскольку контракты, основанные на стоимости, штрафуют за ненужное использование отделений неотложной помощи. В совокупности эти силы со стороны спроса и плательщиков обеспечивают устойчивый рост объемов для рынка центров неотложной помощи.

Цифровое планирование и теле-неотложные дополнения, повышающие показатели привлечения пациентов

Двигатели искусственного интеллекта организуют прием пациентов, использование слотов и документооборот. Многолетнее соглашение CityMD с Notable автоматизирует фронт-офисные задачи для почти 200 клиник, обслуживающих 4 миллиона посещений каждый год, совпадая с 60% ростом посещений с 2019 года. Опросы показывают, что 55% потребителей теперь предпочитают цифровые каналы, и 74% оценивают скорость записи как решающую. Телемедицина достигла 39,3% использования взрослыми в 2022 году; 80,5% не испытывали технических сбоев, и три четверти считали качество посещения равным личному визиту[2]Jiyeong Lee, "Telehealth Utilization and Associations in the United States During the Third Year of the COVID-19 Pandemic," jmir.org. 'Теле-отвязанные' модели убирают виртуальные залы ожидания, при этом 76% пользователей отдают предпочтение свободе многозадачности и экономят 55 минут на сессию. Цифровые возможности, следовательно, повышают пропускную способность пациентов, поднимают индекс чистых промоутеров и закрепляют конкурентную дифференциацию внутри рынка центров неотложной помощи.

Травмы активного образа жизни среди поколений миллениалов и поколения Z

Миллениалы сейчас находятся в лучшие годы заработка и отдыха, стимулируя спрос на безопасную, удобную опорно-двигательную помощь при спортивных травмах или травмах от фитнеса. Предпочтение поколения Z мобильному планированию и прозрачному ценообразованию совпадает с этосом центров неотложной помощи walk-in. Участие в гиг-экономике далее подталкивает эти когорты к центрам неотложной помощи, поскольку многие имеют планы с высокими франшизами, которые штрафуют за использование отделений неотложной помощи. Операторы реагируют встраиванием рентгена в месте оказания помощи, наложения гипса на месте и стипендий спортивной медицины, усиливая релевантность бренда в плотных городских и богатых пригородных районах обслуживания. Демографический конвейер обеспечивает долгосрочный рост и поддерживает новые специализированные клиники внутри рынка центров неотложной помощи.

Расширение страховых планов, основанных на стоимости, и планов с высокими франшизами, благоприятствующих низкозатратным условиям

Регистрация в США в планах с высокими франшизами превысила 64 миллиона жизней в 2024 году, стимулируя пациентов сравнивать цены перед выбором мест оказания помощи. Встречи в центрах неотложной помощи обычно стоят в 10 раз меньше, чем визиты в отделения неотложной помощи, отвечая мандатам плательщиков направлять потребителей в эффективные места. Medicare Advantage и коммерческие плательщики интегрируют модификаторы места оказания услуг и сделки по разделению экономии, которые вознаграждают поворот центров неотложной помощи, тем самым поднимая объемы визитов и определенность возмещения для масштабных игроков. Переход Европы к бюджетированию, связанному с диагнозом, аналогично побуждает государственных плательщиков пилотировать модели центров неотложной помощи, расширяя глобальные попутные ветра для рынка центров неотложной помощи.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка врачей и продвинутых практикующих специалистов в сельских и пригородных районах обслуживания | −1.4% | Глобально; остро в сельских районах Северной Америки | Краткосрочный (≤2 лет) |

| Препятствия на уровне штата в виде справок о необходимости / лицензирования (США, отдельные рынки ЕС) | −0.8% | Северная Америка; отдельные европейские рынки | Среднесрочный (2-4 года) |

| Растущая конкуренция со стороны только телемедицинских и розничных аптечных клиник | −0.5% | Глобально; сильнее всего на развитых рынках | Среднесрочный (2-4 года) |

| Неопределенность возмещения на развивающихся рынках, ограничивающая ROI | −0.4% | Латинская Америка, части АТР и Африки | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка врачей и продвинутых практикующих специалистов в сельских и пригородных районах обслуживания

Тринадцать процентов американцев живут в районах нехватки первичной медицинской помощи, и дефицит может вырасти до 49 000 врачей к 2030 году. Трудоустройство APP смягчает пробелы - 63% медицинских групп намерены добавить новые роли APP в 2025 году - однако формальная адаптация существует только в 70% амбулаторных учреждений. В сельских отделениях неотложной помощи не хватает врачей скорой помощи в 27% округов, заставляя центры неотложной помощи растягивать покрытие клиницистов с более скудными коэффициентами персонала. Производительность растет при углублении проникновения APP, но конкуренция за таланты раздувает затраты на рабочую силу и может замедлить развертывание клиник, умеряя среднегодовой темп роста рынка центров неотложной помощи.

Препятствия на уровне штата в виде справок о необходимости / лицензирования (США, отдельные рынки ЕС)

Тридцать пять штатов США и Вашингтон, округ Колумбия, по-прежнему требуют одобрения справки о необходимости (CON) для крупных амбулаторных инвестиций, задерживая строительство на 12-24 месяца и налагая юридические сборы, которые отпугивают более мелких участников[3]National Conference of State Legislatures, "Certificate of Need State Laws," ncsl.org. Реформы неравномерны: Северная Каролина и Южная Каролина отменили ключевые положения, в то время как Теннесси будет сохранять селективный надзор до 2027 года. Тем временем мандаты по борьбе с откатами и отчетности о качестве сохраняются, обязывая операторов по нескольким штатам навигировать в лоскутных режимах соблюдения, которые удлиняют сроки нарастания внутри рынка центров неотложной помощи.

Сегментный анализ

По услугам: доминирование травматологической помощи на фоне роста профилактики

Помощь при травмах и повреждениях составляла 32,23% доходов 2024 года, подчеркивая устойчивое ядро в клиническом спектре рынка центров неотложной помощи. Рентген на месте, стабилизация переломов и восстановление разрывов отвлекают пациентов от отделений неотложной помощи и предлагают благоприятную экономику плательщиков. Управление острыми заболеваниями занимает второе место, обрабатывая респираторные и желудочно-кишечные состояния с быстрой пропускной способностью. Диагностические достижения теперь включают ультразвук и продвинутую визуализацию, повышая средний размер билета.

Вакцинация и профилактические предложения расширяются быстрее всего со среднегодовым темпом роста 7,12%, преобразовывая центры из эпизодических мест в комплексные направления здоровья. Массовые кампании иммунизации и пакеты медицины путешествий заполняют долины планирования, в то время как двигатели сортировки на основе ИИ поддерживают стандартизированную помощь. Исследование Cedars-Sinai обнаружило, что алгоритмы виртуальной неотложной помощи превосходили врачей по соответствию лечения при общих жалобах, подтверждая принятие поддержки решений. Профилактический импульс создает перетекающий спрос на скрининг хронических состояний и коучинг образа жизни, повышая потенциал перекрестных продаж в рамках размера рынка центров неотложной помощи как на национальном, так и на местном уровнях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формам собственности: лидируют корпоративные сети, в то время как системы здравоохранения ускоряются

Корпоративные операторы держали 45,32% рынка центров неотложной помощи в 2024 году, используя централизованные закупки и единообразные системы EHR для поддержания эффективности затрат. Их стандартизированный брендинг и цифровые входные двери обеспечивают сильное потребительское запоминание и быструю регистрацию, что критично для чувствительных к цене пациентов.

Больничные сайты, однако, показывают самый быстрый среднегодовой темп роста 7,54% до 2030 года, поскольку системы здравоохранения приобретают локации для остановки переполнения отделений неотложной помощи и усиления специалистических конвейеров. Сделки, такие как покупка Ardent Health 18 клиник NextCare и партнерство UPMC с GoHealth, подчеркивают аппетит к приобретениям. Спонсоры частного капитала направляют дальнейшую консолидацию, с инициативами интеграции, повышающими коэффициенты сбора на 12% и сокращающими дни дебиторской задолженности на 39% после закрытия. Такая финансовая инженерия ускоряет развертывание, но повышает риск цикла выхода, если мультипликаторы сжимаются.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастным группам: объемы взрослых как якорь, всплеск педиатрических посещений

Взрослые в возрасте 18-64 составляли 35,67% посещаемости 2024 года, получая выгоду от страхования работодателя, спортивных травм и гибкости удаленной работы, которая благоприятствует быстрой помощи walk-in. Цифровая продвинутость этой демографии поддерживает принятие приложений планирования и виртуальных очередей, поддерживая базовый трафик для рынка центров неотложной помощи.

Педиатрические объемы растут быстрее всего со среднегодовым темпом роста 6,99%, поскольку родители избегают ожидания в отделениях неотложной помощи. Использование молодежью подскочило с 21,6% до 28,4% детей между 2021-2022 годами, с подростками 12-17 лидирующими на 30,3%. Центры инвестируют в дружественный к детям декор, консультационные комнаты поведенческого здоровья и спортивные медосмотры для монетизации сезонных пиков. Гериатрическое участие отстает, связанное со сложными сопутствующими заболеваниями, однако телемедицина преодолевает пробелы и обещает будущий подъем, как только барьеры мобильности уменьшатся.

Географический анализ

Северная Америка захватила 48,32% доходов 2024 года, подкрепленная страховыми механизмами, которые возмещают внебольничные встречи, и хорошо установленными сетями клиник. Консолидаторы продолжают нацеливаться на пригородные возможности заполнения, поворачиваясь к сельским округам, где 57 миллионов жителей остаются недообслуженными. Реформа CON в Каролинах, плюс поэтапное дерегулирование Теннесси, облегчает расширение и приглашает входы операторов между штатами, укрепляя размер рынка центров неотложной помощи в регионе.

Азиатско-Тихоокеанский регион обеспечивает самый острый прогноз среднегодового темпа роста 6,53%. Стареющая демография Китая, более 275 миллионов консультаций eSanjeevani в Индии и устойчивое принятие телемедицины в Японии подтверждают жизнеспособность центров неотложной помощи. Государственно-частные партнерства смешивают физические клиники с цифровыми киосками сортировки, расположенными в транзитных узлах, создавая высокообъемные низко-острые модели пропускной способности, которые отражают американские пригородные прототипы.

Европа, Ближний Восток и Африка, и Южная Америка регистрируют умеренный рост. Европейские системы универсального ухода ограничивают объемы частных платежей, однако трансграничная телемедицина и экспатриантские сообщества поддерживают нишевый спрос. Страны Залива развертывают центры неотложной помощи внутри коридоров медицинского туризма, в то время как Бразилия и Колумбия флиртуют с гибридными моделями отделений неотложной помощи-неотложной помощи внутри частных больниц. Волатильность валют и регулятивная непрозрачность умеряют скорость масштабирования, но открывают локализованные франчайзинговые пути для толерантных к риску инвесторов.

Конкурентная среда

Фрагментация отрасли сохраняется, однако консолидация ускоряется. CVS Health командует самым большим брендированным отпечатком через более 1100 MinuteClinics и 49 альянсов систем здравоохранения. Optum UnitedHealth продала выбранные сайты MedExpress под антитрестовским контролем, демонстрируя регулятивную тормозящую способность. CityMD использует ИИ для сокращения административных расходов и поддержания 4 миллионов годовых посещений, иллюстрируя технологически обеспеченный операционный рычаг.

Сельское белое пространство представляет следующее поле битвы. Сети развертывают мобильные фургоны для тестирования жизнеспособности перед фиксацией кирпича и раствора, тактика, которая сокращает капитальный риск. Профессиональное здоровье, спортивная медицина и гибридные модели отделений неотложной помощи-неотложной помощи служат как смежные клинья. Группы, поддерживаемые частным капиталом, финансируют многоштатные объединения, оптимизируя системы цикла доходов и штатные смеси для подъема EBITDA перед выходом. Однако среды с высокими процентными ставками могут удлинить периоды владения, вознаграждая операторов с устойчивыми профилями денежного потока.

Возникающие рвы вращаются вокруг цифровых фронт-ендов, унифицированных EHR и потребительских приложений, которые интегрируются с каталогами страховщиков. Нехватка APP может дросселировать рост; операторы теперь спонсируют обучение и конвейеры резидентуры для блокировки таланта. Рыночные инкумбенты, неспособные удовлетворить растущие бенчмарки пациентского опыта, рискуют утечкой объемов к цифрово свободным соперникам, продвигая дарвиновскую волну через рынок центров неотложной помощи.

Лидеры отрасли центров неотложной помощи

-

NextCare Holdings, Inc.

-

Select Medical Holdings (Concentra, Inc.)

-

UnitedHealth Group (MedExpress )

-

HCA Healthcare (CareNow / CareSpot)

-

CVS Health (MinuteClinic)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Март 2025: CityMD заключила партнерство с Notable для встраивания автоматизации ИИ через почти 200 клиник, улучшая планирование и регистрацию, поскольку объемы пациентов выросли на 60% с 2019 года.

- Март 2025: Walgreens раскрыла планы продажи CityMD, сигнализируя о перестройке стратегий розничных клиник на фоне финансовых встречных ветров.

- Февраль 2025: MinuteClinic и Emory Healthcare Network расширили внутрисетевое сотрудничество в Джорджии для борьбы с нехваткой врачей через варианты в тот же день и виртуальные.

- Январь 2025: Concentra отчиталась о доходах в 1,9 млрд долларов США и перешла к приобретению Nova Medical Centers за 265 млн долларов США, расширяя охват профессионального здоровья через 67 сайтов.

- Январь 2025: Ardent Health приобрела 18 клиник NextCare в Нью-Мексико и Оклахоме для углубления амбулаторной плотности вокруг флагманских больниц.

Область глобального отчета по рынку центров неотложной помощи

Согласно области отчета, центры неотложной помощи являются медицинскими учреждениями, которые предлагают услуги здравоохранения на основе walk-in без записи для острых заболеваний или травм, которые не угрожают жизни. Рынок центров неотложной помощи сегментирован по услугам (услуги травм/повреждений, услуги вакцинации, услуги лечения острых заболеваний, диагностические услуги и другие услуги), формам собственности (корпоративная собственность, больничная собственность и врачебная собственность) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Помощь при травмах / повреждениях |

| Управление острыми заболеваниями |

| Вакцинация и профилактические услуги |

| Диагностические и скрининговые услуги |

| Другие услуги |

| Корпоративные сети (частный капитал / розничная торговля / франчайзинг) |

| Принадлежащие больницам / системам здравоохранения |

| Принадлежащие врачебным группам |

| Другие формы собственности |

| Педиатрия (0-17 лет) |

| Взрослые (18-64 года) |

| Гериатрия (65+ лет) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По услугам | Помощь при травмах / повреждениях | |

| Управление острыми заболеваниями | ||

| Вакцинация и профилактические услуги | ||

| Диагностические и скрининговые услуги | ||

| Другие услуги | ||

| По формам собственности | Корпоративные сети (частный капитал / розничная торговля / франчайзинг) | |

| Принадлежащие больницам / системам здравоохранения | ||

| Принадлежащие врачебным группам | ||

| Другие формы собственности | ||

| По возрастным группам | Педиатрия (0-17 лет) | |

| Взрослые (18-64 года) | ||

| Гериатрия (65+ лет) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка центров неотложной помощи?

Размер рынка центров неотложной помощи составляет 28,81 млрд долларов США в 2025 году и прогнозируется достичь 37,71 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка центров неотложной помощи?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 5,51% между 2025 и 2030 годами.

Какой сегмент услуг лидирует на рынке центров неотложной помощи?

Помощь при травмах и повреждениях держала 32,23% доходов 2024 года, что делает его самым большим сегментом услуг.

Какая модель собственности растет быстрее всего?

Больничные центры неотложной помощи развиваются со среднегодовым темпом роста 7,54% до 2030 года.

Почему розничные сети являются ключевыми для расширения центров неотложной помощи?

Партнерства розничного здравоохранения сочетают доступные витрины с клинической экспертизой систем здравоохранения, ускоряя развертывание точек и привлечение пациентов.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион показывает самый быстрый прогноз среднегодового темпа роста 6,53% благодаря стареющим популяциям и значительным инвестициям в цифровое здравоохранение.

Последнее обновление страницы: