Размер и доля рынка ветеринарного управления болью

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

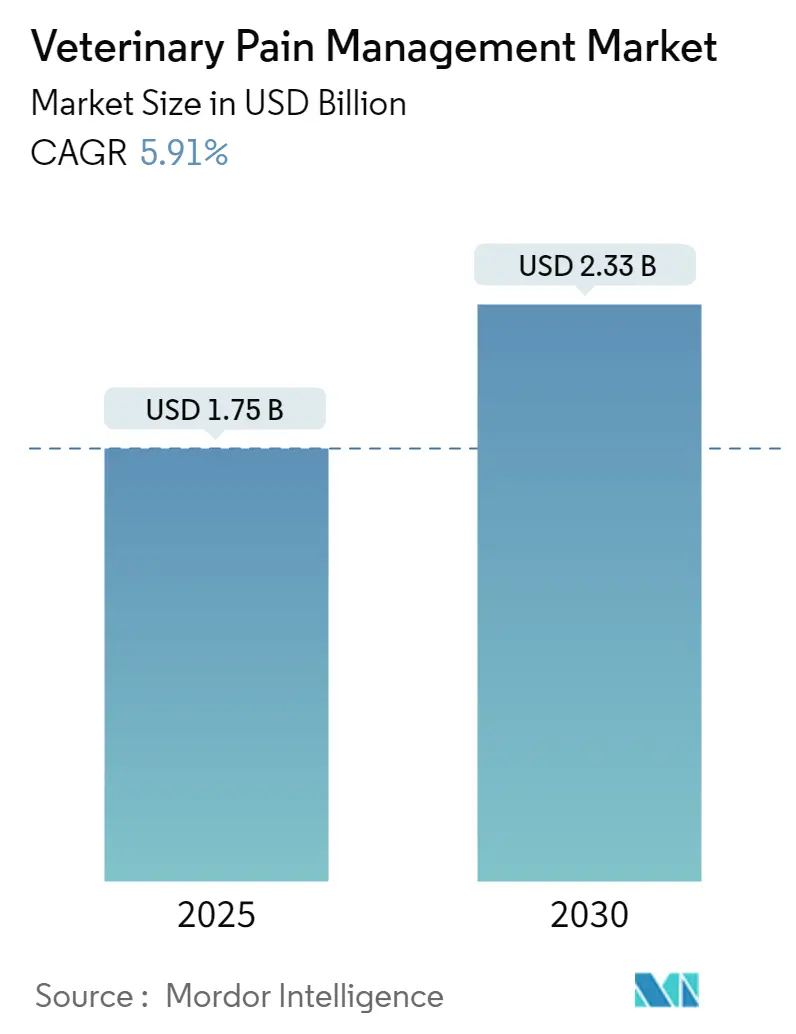

| Размер Рынка (2025) | 1.75 Миллиардов долларов США |

| Размер Рынка (2030) | 2.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного управления болью от Mordor Intelligence

Размер рынка ветеринарного управления болью составил 1,75 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 2,33 млрд долларов США к 2030 году, продвигаясь с CAGR 5,91%. Растущая гуманизация домашних животных, ужесточение правил благополучия сельскохозяйственных животных и постоянные запуски продуктов поддерживают эту траекторию. Лекарственные методы по-прежнему доминируют по вкладу в стоимость, но устройственные терапии быстро переходят из вспомогательного в основной статус, поскольку контроль побочных эффектов подталкивает ветеринаров к нефармацевтическим инструментам. Моноклональные антитела, платформы оценки боли с поддержкой ИИ и кандидаты каннабиноидов иллюстрируют конвейер, который расширяется за пределы устаревших НПВП и опиоидов. Одновременно обязательные протоколы мультимодальной анальгезии в Соединенных Штатах и Европейском Союзе способствуют спросу на комбинированные схемы, которые снижают воздействие опиоидов при сохранении эффективности.

Ключевые выводы отчета

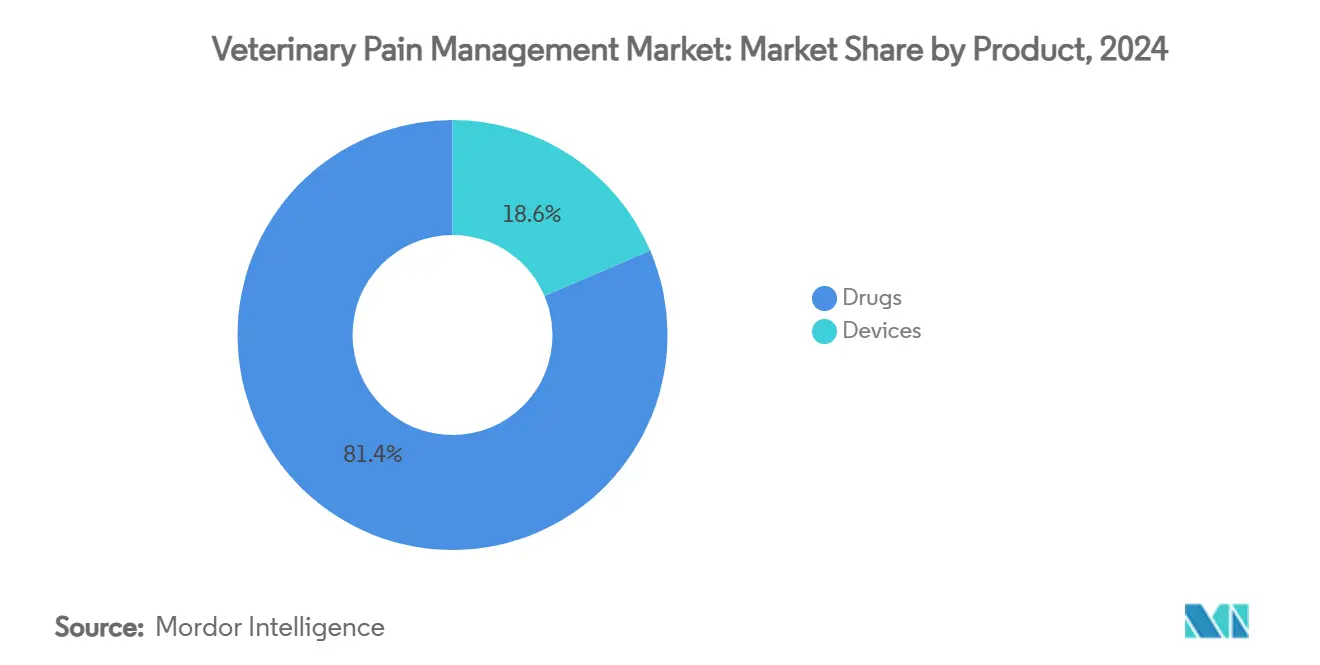

По категории продукта фармацевтические препараты заняли 81,42% доли выручки в 2024 году, в то время как устройства прогнозируются расширяться с CAGR 6,14% до 2030 года, отмечая самую быструю траекторию в портфеле.

По типу животных сельскохозяйственные животные сохранили 55,89% доли рынка ветеринарного управления болью в 2024 году, тем не менее лечение животных-компаньонов готово расти с CAGR 6,92% до 2030 года на фоне дискреционных расходов на уход за домашними животными.

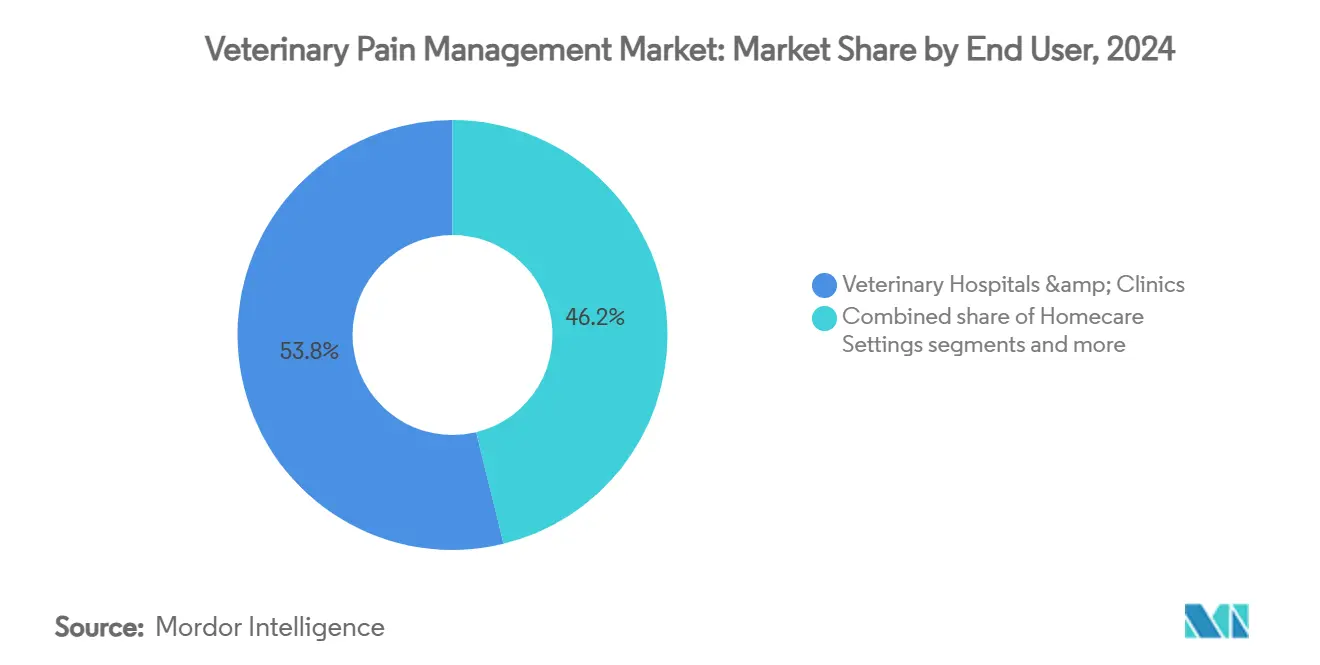

По конечному пользователю ветеринарные больницы и клиники занимали 53,82% размера рынка ветеринарного управления болью в 2024 году; домашние условия лидируют в росте с CAGR 6,59% благодаря телемедицине и продуктам, вводимым владельцами.

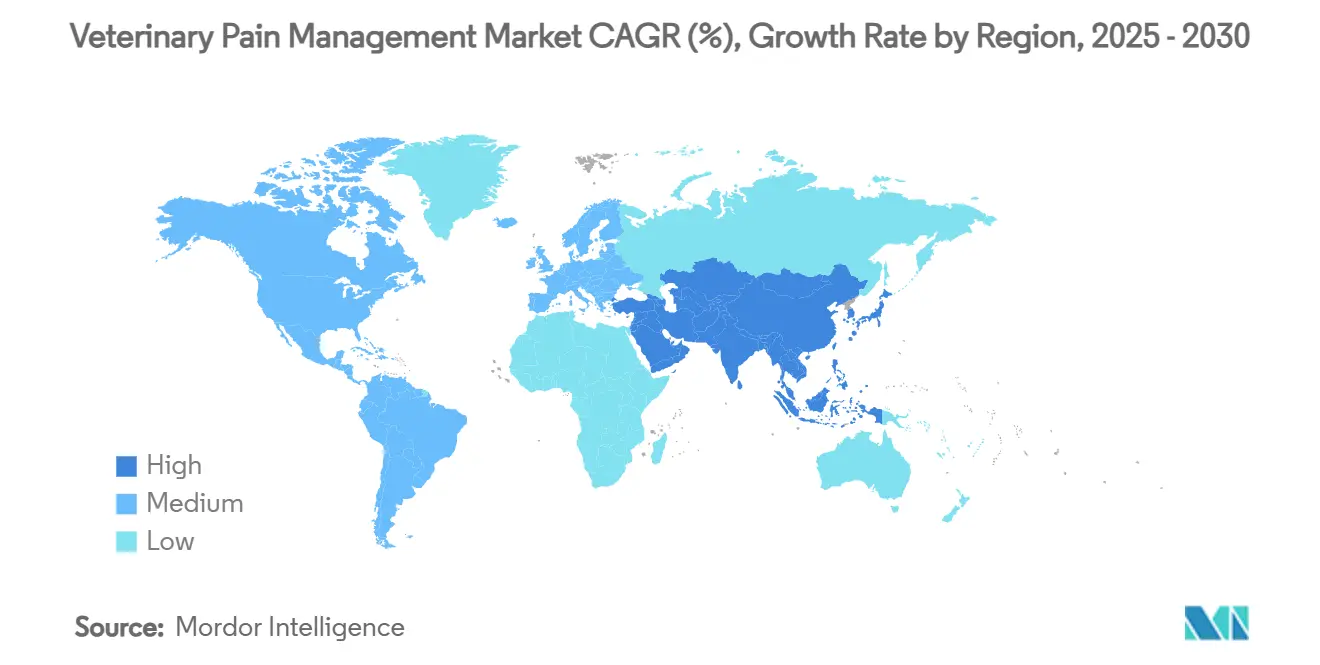

По географии Северная Америка составила 42,23% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается с CAGR 7,35%, поддерживаемый ростом доходов и развивающимися стандартами благосостояния.

Глобальные тенденции и аналитика рынка ветеринарного управления болью

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее владение домашними животными и гуманизация | +1.2% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая заболеваемость остеоартритом и послеоперационной болью | +0.8% | Глобально, стареющие популяции домашних животных на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Расширение регулирований благополучия сельскохозяйственных животных | +0.9% | ЕС, Северная Америка, распространение на АТР | Краткосрочный период (≤ 2 лет) |

| Обязательные протоколы мультимодальной анальгезии (ЕС, США) | +0.7% | ЕС, США, с распространением на другие развитые рынки | Среднесрочный период (2-4 года) |

| Коммерциализация ветеринарных терапевтических препаратов на основе каннабиноидов | +0.6% | Северная Америка, отдельные рынки ЕС | Долгосрочный период (≥ 4 лет) |

| Инструменты оценки боли с поддержкой ИИ, способствующие раннему лечению | +0.5% | Глобально, лидируют Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее владение домашними животными и гуманизация

Владельцы домашних животных все больше ожидают клинических стандартов человеческого уровня, побуждая к премиальному принятию инноваций, таких как инъекции бединветмаба от Zoetis. Руководящие принципы Американской ассоциации ветеринарных больниц 2024 года кодифицируют мультимодальные схемы, легитимизируя использование антител наряду с НПВП. Ритейлеры продуктов животноводства, сертифицированных по благополучию, аналогично ищут достоверные заявления об анальгезии для оправдания ценовых премий, расширяя общий спрос.

Растущая заболеваемость остеоартритом и послеоперационной болью

Остеоартрит поражает 20% собак старше одного года и почти 90% кошек старше 12 лет. Одобрение FDA бединветмаба установило биологические препараты как жизнеспособные долгосрочные решения, с показателями успеха испытаний 43,5% против 16,9% для плацебо. Долгодействующие формулировки бупивакаина, такие как Nocita от Elanco, обеспечивают 72-часовое покрытие, сокращая показатели повторной госпитализации и нагрузку на владельцев. Потери производительности у нелеченых сельскохозяйственных животных дополнительно усиливают экономический аргумент в пользу эффективной анальгезии.

Расширение регулирований благополучия сельскохозяйственных животных

Правила Европейского Союза 2024 года обязывают анальгезию во время обезроживания, кастрации и купирования хвостов, со штрафами за несоблюдение. Министерство сельского хозяйства США увеличило частоту инспекций на 40% с 2023 года, заставляя производителей принимать одобренные по маркировке препараты вместо нелицензионных недорогих вариантов. Такие мандаты превращают затраты на соблюдение требований в повторяющиеся потоки доходов для поставщиков.

Обязательные протоколы мультимодальной анальгезии (ЕС, США)

Руководство Европейского агентства лекарственных средств настаивает на том, чтобы ветеринары оправдывали высокодозные монотерапии, подталкивая клиники к комбинированным подходам и вспомогательным устройствам. Компании, обладающие активами как в области препаратов, так и устройств, могут поэтому объединять решения в пакеты, в то время как однопродуктовые фирмы должны заключать партнерства или расширять свои конвейеры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Профиль побочных эффектов НПВП и опиоидов | -0.4% | Глобально, особенно в гериатрических популяциях | Краткосрочный период (≤ 2 лет) |

| Строгие сроки регулятивного одобрения | -0.3% | Глобально, наиболее ограничительно в ЕС и США | Долгосрочный период (≥ 4 лет) |

| Нехватка ветеринарных анестезиологов | -0.2% | Северная Америка, распространение на другие регионы | Среднесрочный период (2-4 года) |

| Контроль, связанный с АМР, ограничивающий использование НПВП | -0.1% | Глобально, лидируют регулятивные инициативы ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Профиль побочных эффектов НПВП и опиоидов

Ветеринары взвешивают почечные, печеночные и желудочно-кишечные риски при назначении НПВП, а проблемы с перенаправлением осложняют выдачу опиоидов. Пост-маркетинговый надзор за бединветмабом задокументировал 17 162 сообщения о побочных эффектах из 18 миллионов доз, напоминая клиницистам, что даже инновационные биологические препараты несут обязательства по безопасности. Одобрение FDA сузетригина для использования у людей подчеркивает импульс к неопиоидным классам, которые могут перейти в ветеринарную помощь.

Строгие сроки регулятивного одобрения

Средние циклы рассмотрения превышают пять лет, а комбинированные продукты требуют параллельных досье устройств и препаратов, поднимая затраты выше 10 млн долларов США. Усилия VICH по упрощению дали неравномерное национальное принятие, заставляя компании финансировать множественные подачи или задерживать выход на рынок.

Анализ сегментов

По продукту: устройства набирают позиции, несмотря на доминирование препаратов

Фармацевтический сегмент захватил 81,42% размера рынка ветеринарного управления болью в 2024 году, закрепленный НПВП, такими как мелоксикам, тем не менее доходы от устройств растут с CAGR 6,14%. НПВП сохраняются как терапия первой линии из-за затратной эффективности, в то время как использование опиоидов отступает под контролем перенаправления. Долгодействующие местные анестетики, такие как Nocita, продлевают анальгезию до 72 часов и смягчают повторную госпитализацию. Альфа-2 агонисты сохраняют нишевые роли в седации крупных животных. Ранние участники каннабиноидов обращаются к хронической боли, которая сопротивляется традиционным классам, несмотря на регулятивные препятствия.

Портативные диодные лазерные устройства, PEMF маты и ударно-волновые системы прокладывают пространство как автономные или вспомогательные решения. Клиники продвигают эти технологии для гериатрических питомцев, не переносящих НПВП, в то время как конные практики используют PEMF для восстановления опорно-двигательного аппарата. Производители теперь объединяют программную аналитику, которая регистрирует параметры сеансов, позволяя ветеринарам документировать соблюдение мультимодальных мандатов. Траектория устройств сигнализирует о том, что рынок ветеринарного управления болью будет все больше балансировать фармакологию с нефармакологическими модальностями.

По типу животных: животные-компаньоны обеспечивают будущий рост

Сельскохозяйственные животные занимали 55,89% доли рынка ветеринарного управления болью в 2024 году, отражая обязательное соблюдение в больших стадах. Тем не менее, сегмент компаньонов прогнозируется расширяться с CAGR 6,92%, поддерживаемый глобальной экономикой домашних животных стоимостью 261 млрд долларов США. Покупатели животноводства подчеркивают стоимость на голову и периоды отмены, отдавая предпочтение проверенным молекулам в оптовой упаковке. Наоборот, владельцы собак и кошек финансируют инъекции антител и лазерные пакеты, которые приоритизируют качество жизни над минимально жизнеспособным уходом.

Прорывные антитела, нацеленные на NGF, Librela и Solensia демонстрируют готовность владельцев домашних животных платить 75-115 долларов США ежемесячно, подталкивая пожизненную стоимость на пациента выше, чем типичные схемы НПВП. Производители сельскохозяйственных животных интегрируют автоматизированные дозирующие устройства для соблюдения аудитов благосостояния без раздувания трудозатрат, указывая на модель принятия, ориентированную на эффективность, отдельную от эмоционально мотивированного сектора компаньонов.

По конечному пользователю: домашние условия становятся драйвером роста

Больницы и клиники составили 53,82% выручки в 2024 году, тем не менее домашние каналы ускоряются с CAGR 6,59%. Платформы телеконсультаций позволяют видеосортировку в реальном времени, а курьерские службы доставляют пакеты пополнения в течение часов. Трансдермальный бупренорфин (ZORBIUM) и жевательные НПВП создают схемы, которые владельцы могут вводить без посещений клиники. Приложения мониторинга связывают носимые трекеры активности с панелями ветеринаров, отмечая отклонения, которые могут указывать на прорывную боль. Для хронических состояний модели подписки объединяют ежемесячные инъекции антител, оценки боли с поддержкой ИИ и периодические теле-осмотры. Клиники сохраняют надзорную роль, но смещаются к консультативности, а не прямому введению, перестраивая доходы с процедурных сборов на пакеты услуг.

Академические и исследовательские институты, хотя и скромные по доходам, предоставляют критическую валидацию для новых модальностей. Университеты усовершенствуют шкалы гримас кошек через машинное обучение и картируют фармакокинетику каннабиноидов в видоспецифичных исследованиях. Совместные гранты между университетами и производителями ускоряют сроки от концепции до клиники, снижая коммерческий риск.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Северная Америка внесла 42,23% глобальной выручки в 2024 году, поддерживаемая высоким проникновением страхования домашних животных и регулятивным климатом, который обеспечивает быстрые одобрения первых на рынке. Пионеры моноклональных антител воспользовались эффективностью рассмотрения FDA, обеспечив раннее признание бренда. Осторожная позиция Канады по контролируемым веществам, однако, катализировала инвестиции в неопиоидные препараты и исследовательские конвейеры каннабиноидов.

Европа следует близко, сформированная одним из самых строгих в мире законодательством о благосостоянии. Обязательная мультимодальная анальгезия повышает спрос на разнообразные наборы продуктов, подталкивая поставщиков к поддержанию более широких формуляров. Программы управления антимикробными препаратами ограничивают курсы НПВП, косвенно побуждая к принятию лазерных и электромагнитных терапевтических устройств. Регулятивная автономия Великобритании после Brexit позволяет ускоренные пути для нишевых продуктов, давая меньшим фирмам входную дверь перед панъевропейскими одобрениями.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом с прогнозируемым CAGR 7,35%. Городское владение домашними животными в Китае резко выросло после изменений образа жизни пандемической эры, в то время как стареющая когорта домашних животных Японии параллельна западным рынкам. Реформа Закона о защите животных Южной Кореи предусматривает обезболивание во время косметической хирургии и лечения заболеваний, создавая новый базовый спрос. Развивающиеся экономики Юго-Восточной Азии развертывают улучшения благосостояния для согласования с критериями экспортной сертификации, переводя политику в доступный рыночный объем для глобально установленных брендов.

Конкурентная среда

Рынок ветеринарного управления болью принимает умеренно фрагментированный набор игроков. Zoetis, Boehringer Ingelheim и Elanco командуют значительным объемом рецептов через широкие распределительные охваты и надежные внутренние R&D, тем не менее специалисты по устройствам, такие как LiteCure и PulseVet Technologies, прокладывают защищенные ниши в нефармакологической терапии. Давления консолидации растут; приобретения, такие как покупка Boehringer Ingelheim в 2024 году Saiba Animal Health, иллюстрируют намерение диверсифицироваться за пределы франшиз малых молекул.

Конвергенция технологий является отличительным фактором. Zoetis связывает лечения антителами с диагностикой ИИ, которая сортирует случаи, подходящие для биологических препаратов, тем самым максимизируя принятие. Производители устройств встраивают подключение Bluetooth, позволяя клиникам отслеживать соблюдение домашних сеансов и оправдывать обновления пакетов. Биотехнологические стартапы, пионеры ветеринарных каннабиноидов, находят лицензионные соглашения с более крупными действующими лицами привлекательными для компенсации препятствий регулятивных затрат.

Ценовая конкуренция сохраняется среди поставщиков генерических НПВП, но инновации тяготеют к дифференцированным модальностям, которые поддерживают премиальное позиционирование. Производители также разрабатывают ветеринарно-специфичные форматы доставки - долгодействующие инъекции, однодозовые ушные суспензии и жевательные препараты пролонгированного действия - которые упрощают соблюдение и добавляют стоимость за пределами паритета активных ингредиентов. Коллективно эти стратегические повороты позиционируют рынок ветеринарного управления болью для устойчивых инноваций жизненного цикла продукта.

Лидеры индустрии ветеринарного управления болью

Ceva Sante Animale

Elanco Animal Health Incorporated

Zoetis Inc.

Vetoquinol SA

Boehringer Ingelheim International Gmbh

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Сентябрь 2022: Zoetis запустила Solensia для управления болью остеоартрита кошек в Соединенных Штатах.

- Июль 2024: Клиническая валидация технологии оценки боли кошек с поддержкой ИИ достигла прорыва с приложением CatsMe!, демонстрирующим более 95% точности в идентификации состояния боли, загруженным более чем 200 000 пользователями глобально для мониторинга на основе владельца

Охват глобального отчета по рынку ветеринарного управления болью

Ветеринарное управление болью относится к медицинскому подходу к предотвращению, диагностике и лечению боли, вызванной несколькими факторами, такими как физические травмы, проблемы внутренних органов, хирургические процедуры, проблемы мозга и позвоночника, смещенные диски, артрит и повреждение суставов.

Рынок ветеринарного управления болью сегментирован по продукту (препараты и устройства), применению (остеоартрит и боль в суставах, послеоперационная боль, рак и другие применения), типу животных (компаньоны и сельскохозяйственные животные), конечному пользователю (больницы и клиники, торговые точки и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Препараты | НПВП |

| Опиоиды | |

| Местные анестетики | |

| Альфа-2 агонисты | |

| Терапевтические препараты на основе каннабиноидов | |

| Устройства | Лазерная терапия |

| Электромагнитная терапия |

| Животные-компаньоны |

| Сельскохозяйственные животные |

| Ветеринарные больницы и клиники |

| Домашние условия |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По продукту (стоимость) | Препараты | НПВП |

| Опиоиды | ||

| Местные анестетики | ||

| Альфа-2 агонисты | ||

| Терапевтические препараты на основе каннабиноидов | ||

| Устройства | Лазерная терапия | |

| Электромагнитная терапия | ||

| По типу животных (стоимость) | Животные-компаньоны | |

| Сельскохозяйственные животные | ||

| По конечному пользователю (стоимость) | Ветеринарные больницы и клиники | |

| Домашние условия | ||

| Академические и исследовательские институты | ||

| По региону (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка ветеринарного управления болью в 2025 году?

Рынок оценивается в 1,75 млрд долларов США в 2025 году и прогнозируется достичь 2,33 млрд долларов США к 2030 году при CAGR 5,91%.

Какая категория лечения расширяется быстрее всего?

Терапии на основе устройств, включая лазерные и PEMF системы, ожидается расти с CAGR 6,14% до 2030 года, поскольку клиники ищут нефармацевтические варианты.

Какой региональный рынок растет наиболее быстро?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 7,35%, поддерживаемый ростом доходов и развивающимися мандатами благосостояния животных.

Как регулятивные изменения влияют на спрос на продукты?

Протоколы мультимодальной анальгезии ЕС и США создают обязательный спрос на объединенные решения, в то время как более строгие законы о благосостоянии в животноводстве увеличивают базовое использование анальгетиков.

Какие компании доминируют в запусках новых продуктов?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health и Dechra представляют моноклональные антитела, диагностику ИИ, долгодействующие инъекции и терапии без антибиотиков.

Какие альтернативы появляются для НПВП и опиоидов?

Моноклональные антитела, каннабиноиды в разработке, долгодействующие местные анестетики и модальности на основе устройств обеспечивают контроль боли со сниженными системными профилями риска.

Последнее обновление страницы: