Размер и доля рынка лечения артрита у собак

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.62 Миллиардов долларов США |

| Размер Рынка (2030) | 3.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения артрита у собак от Mordor Intelligence

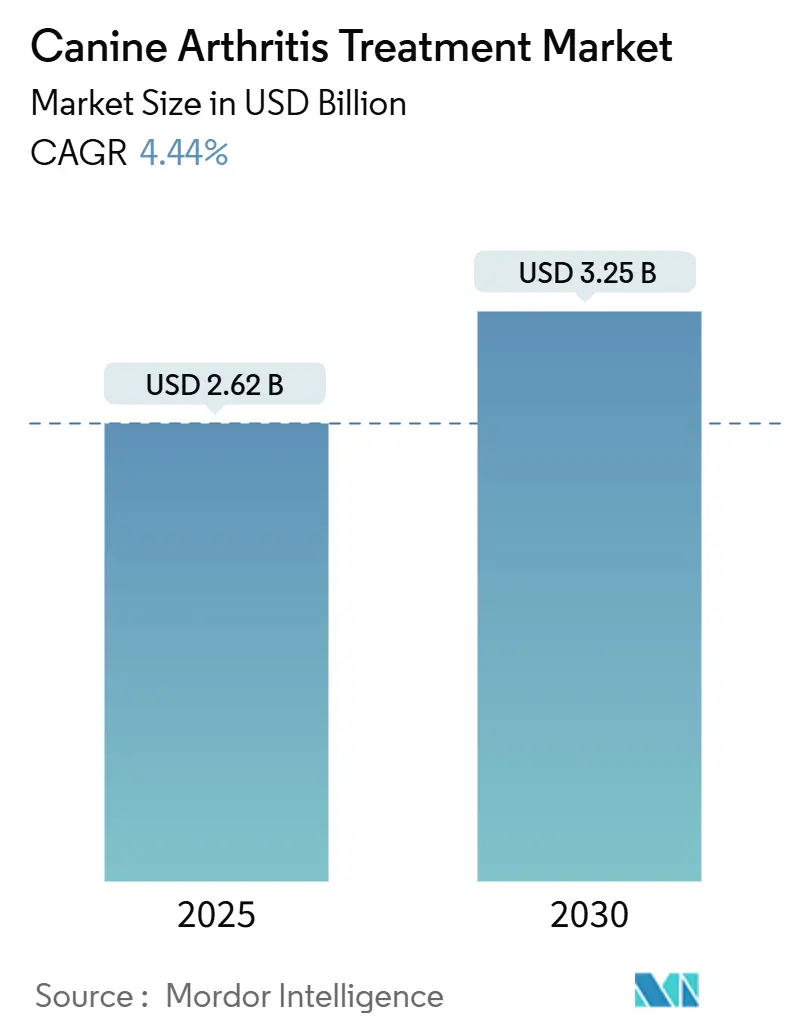

Рынок лечения артрита у собак составляет 2,62 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,25 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,44%. Траектория роста отражает растущую распространенность остеоартрита у животных-компаньонов, быстрое внедрение биологических средств контроля боли и большую готовность владельцев платить за долгосрочные решения для здоровья суставов. Северная Америка закрепляет спрос, однако Азиатско-Тихоокеанский регион сокращает разрыв по мере роста городского содержания домашних животных и доходов домохозяйств. Цифровые инструменты здравоохранения - от акселерометров на ошейниках до приборных панелей отслеживания походки в приложениях - способствуют более раннему диагностированию и поддерживают повторяющиеся объемы рецептов. Конкурентное соперничество умеренное, но усиливается, поскольку более мелкие новаторы в области регенеративной медицины и точной диагностики нацелены на ниши модифицирующих заболевание препаратов, которые традиционные поставщики НПВП оставили открытыми. В результате рынок лечения артрита у собак смещается от краткосрочного обезболивания к интегрированным моделям ухода, ориентированным на всю продолжительность жизни.

Ключевые выводы отчета

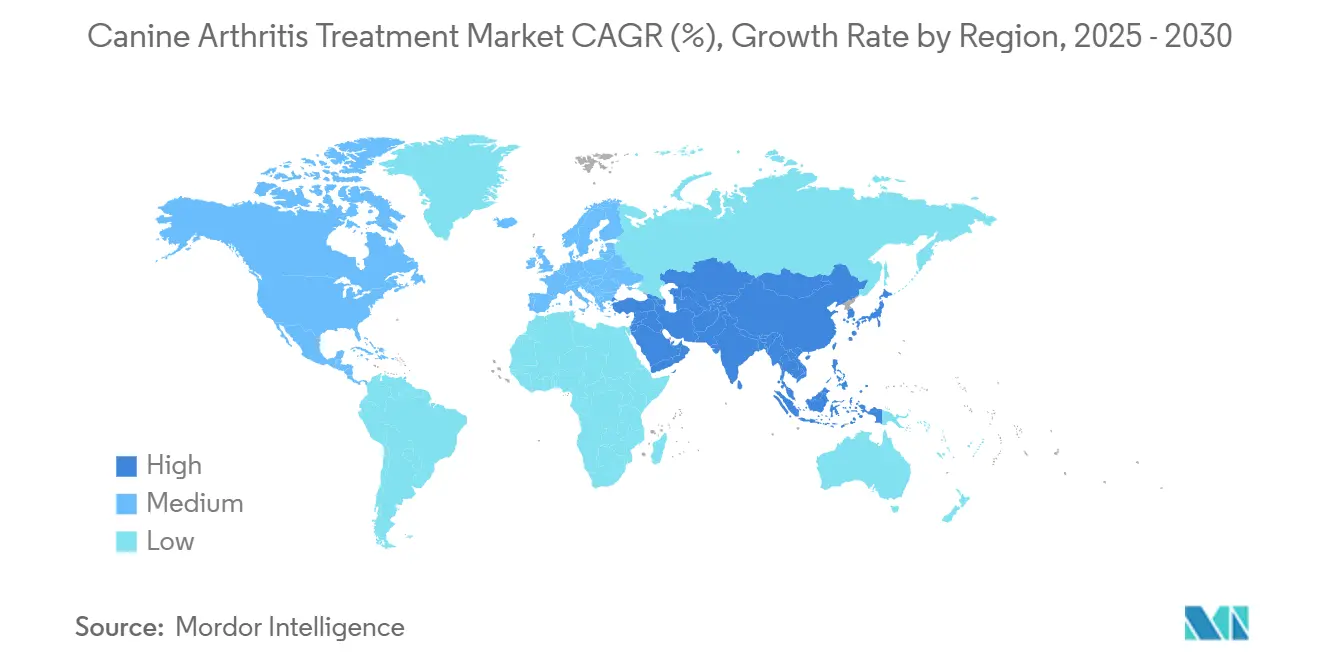

- По географии Северная Америка лидировала с 38,72% доли рынка лечения артрита у собак в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 5,12% до 2030 года.

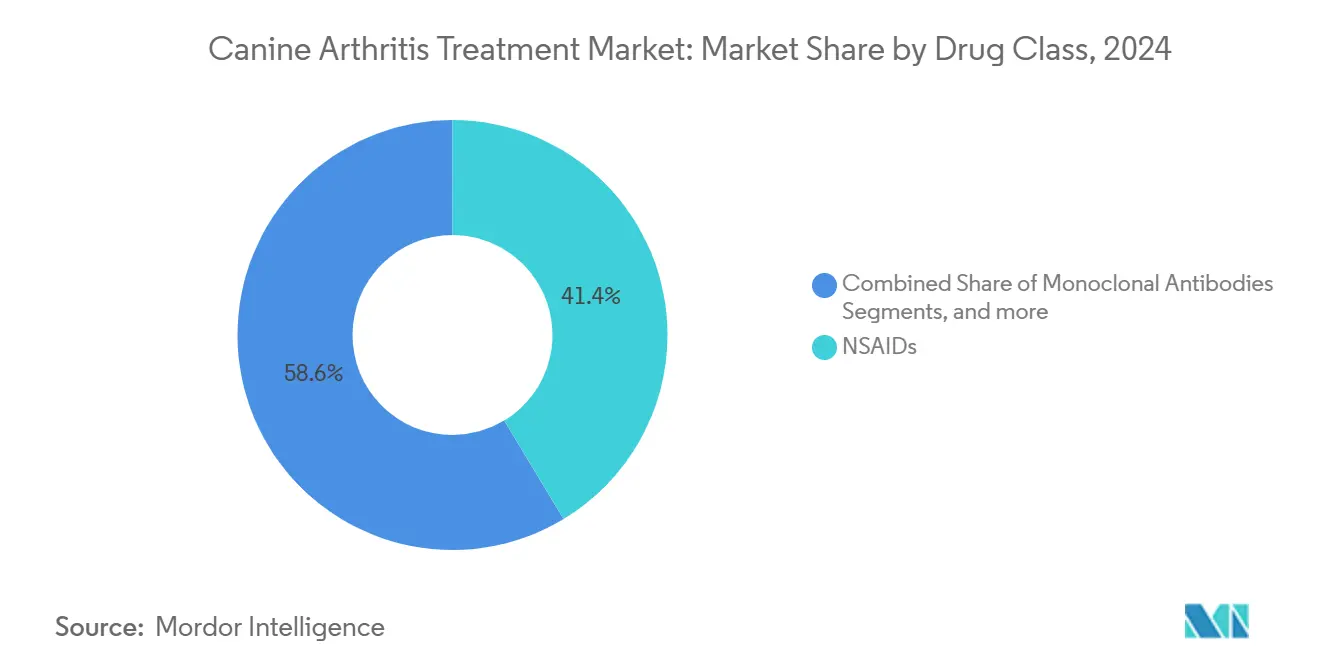

- По классу препаратов НПВП удерживали 41,34% рынка лечения артрита у собак в 2024 году, в то время как моноклональные антитела развиваются со среднегодовым темпом роста 5,32% до 2030 года.

- По пути введения пероральное дозирование составляло 54,46% размера рынка лечения артрита у собак в 2024 году; инъекционные формы растут со среднегодовым темпом роста 4,86%.

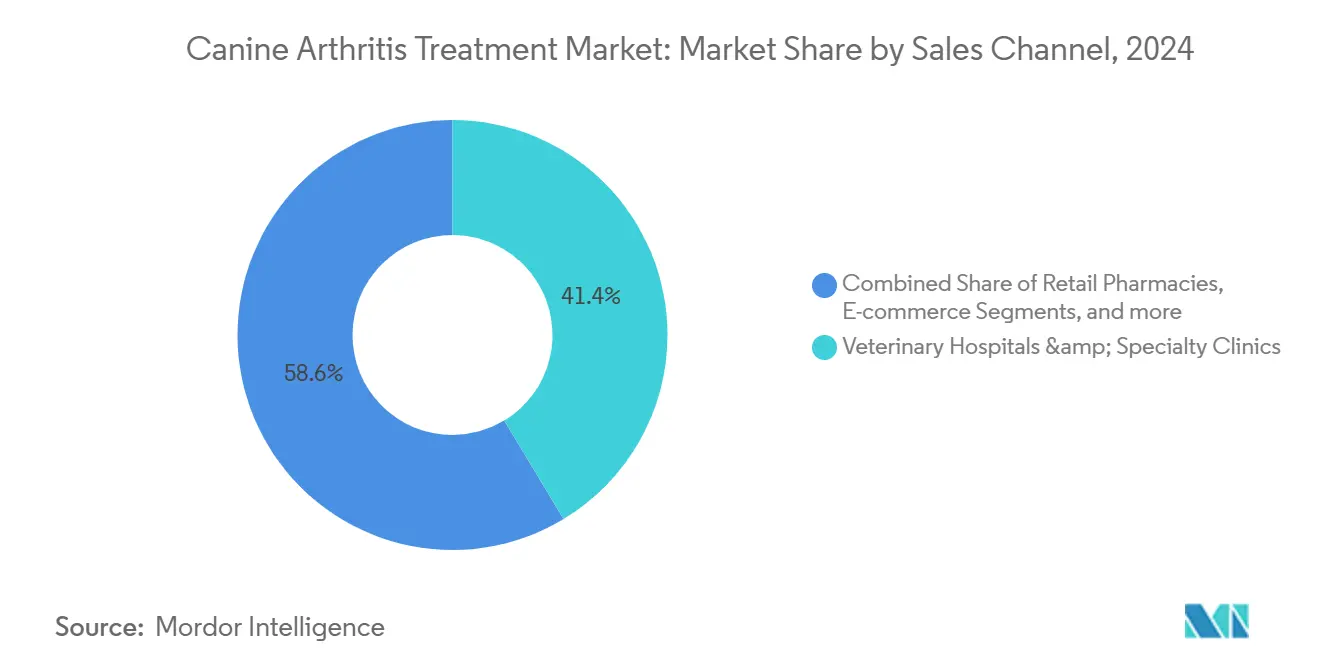

- По каналу продаж ветеринарные госпитали и специализированные клиники захватили 41,36% выручки в 2024 году, тогда как электронная коммерция развивается со среднегодовым темпом роста 5,01% до 2030 года.

Глобальные тенденции и инсайты рынка лечения артрита у собак

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая распространенность ожирения у собак и травм при движении | +0.8% | Глобальный, с наибольшим влиянием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Стареющая популяция домашних животных и тренд "очеловечивания питомцев" | +1.2% | Глобальный, особенно выраженный на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Растущее проникновение страхования домашних животных и ветеринарных расходов | +0.9% | Северная Америка и Европа в основе, распространение в АТЭС | Среднесрочный период (2-4 года) |

| Регулятивное ускорение для ветеринарных моноклональных антител | +0.6% | Глобальный, во главе с одобрениями FDA и EMA | Краткосрочный период (≤ 2 лет) |

| Телеветеринарные носимые устройства анализа походки обеспечивают раннее выявление ОА | +0.4% | Северная Америка и Европа, раннее внедрение в городских районах АТЭС | Среднесрочный период (2-4 года) |

| Точная ветеринарная медицина и цифровая диагностика | +0.5% | Глобальный, сконцентрированный на технологически развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность ожирения у собак и травм при движении

Более половины собак в США имеют избыточный вес, и результирующая механическая перегрузка ускоряет разрушение хряща, в то время как воспаление, вызванное жировой тканью, усугубляет синовиальное повреждение. Разрыв передней крестообразной связки усугубляет риск, с повышенной активностью матриксных металлопротеиназ, сигнализирующей о быстром дегенеративном прогрессировании. Контролируемые программы снижения веса измеримо улучшают показатели подвижности и снижают потребность в анальгетиках, доказывая, что превентивное управление образом жизни дополняет фармакотерапию. Поскольку тенденции ожирения параллельны человеческим паттернам, премиум-секторы кормов для домашних животных и структурированные услуги физических упражнений множатся, поддерживая объемы рецептов для адъювантных суставных протекторов. Этот драйвер удерживает рынок лечения артрита у собак закрепленным в богатых регионах, способных поглощать многомерные расходы на уход[1]Julia N. Albright et al., "Evaluation of Weight Loss on Mobility in Obese Dogs," avmajournals.avma.org.

Стареющая популяция домашних животных и тренд "очеловечивания питомцев"

Средняя продолжительность жизни собак возросла до 12,8 лет, удлиняя воздействие хронических заболеваний суставов. Владельцы все больше относятся к питомцам как к членам семьи, менталитет, очевидный в 89% опрошенных китайских домохозяйств, которые выбирают продвинутые варианты, несмотря на премиум-ценообразование. Крупные породы - предпочитаемые для компаньонства - демонстрируют более раннее начало остеоартрита, усиливая спрос на долгосрочные биологические режимы и испытания регенеративной терапии. Ветеринарные клиники сообщают о растущей приверженности к пожизненным расписаниям мониторинга, подкрепляемым месячными инъекционными препаратами, которые устраняют бремя ежедневного дозирования. Волна очеловечивания питомцев, таким образом, расширяет глобальный рынок лечения артрита у собак и подчеркивает потребность в переносимых, модифицирующих заболевание решениях[2]María L. Méndez-Aguirre et al., "Global Prevalence of Canine Osteoarthritis," frontiersin.org.

Растущее проникновение страхования домашних животных и ветеринарных расходов

Премии страхования домашних животных в Северной Америке увеличились почти в три раза с 2019 года, и застрахованные животные проходят специализированные процедуры в 2,3 раза чаще, чем незастрахованные сверстники. Случаи хронического остеоартрита могут стоить владельцам более 3 000 долл. США в год, но покрытие смягчает воздействие и открывает доступ к моноклональным антителам, которые когда-то казались недоступными. Расходы американских домохозяйств на домашних животных превысили 102,8 млрд долл. США в 2024 году, траектория, которая питает доходы практики и финансирует внутриклиническую диагностику, такую как оценка походки на силовых пластинах. По мере расширения полисов до льгот по оздоровлению, ветеринары выявляют артрит раньше и вмешиваются до того, как структурное повреждение становится необратимым, прокладывая новые каналы роста для рынка лечения артрита у собак[3]Bureau of Labor Statistics, "Consumer Expenditures on Pets," bls.gov.

Регулятивное ускорение для ветеринарных моноклональных антител

FDA одобрила Librela всего за 18 месяцев, опираясь на существующие досье безопасности для человека для упрощения оценки. Пост-маркетинговый мониторинг по 25 миллионам доз подтвердил низкие показатели нежелательных событий, убедив регуляторов в других юрисдикциях сойтись к аналогичным биологическим стандартам. Результирующий прецедент сокращает сроки для антител следующего в классе, направленных на фактор роста нервов и дополнительные медиаторы боли. Более мелкие биотехнологические фирмы получают реалистичный путь к одобрению, повышая скорость инноваций и расширяя терапевтический выбор внутри рынка лечения артрита у собак.

Анализ влияния ограничений

| Ограничение | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая пожизненная стоимость долгосрочной анальгетической/биологической терапии | -0.7% | Глобальный, наиболее выражен на чувствительных к ценам рынках | Среднесрочный период (2-4 года) |

| Проблемы безопасности, связанные с НПВП | -0.5% | Глобальный, особенно затрагивающий популяции пожилых собак | Краткосрочный период (≤ 2 лет) |

| Расходящиеся глобальные правила для аутологичных клеточных и генных терапий | -0.4% | Глобальный, с регулятивной фрагментацией между регионами | Среднесрочный период (2-4 года) |

| Отсутствие валидированных биомаркеров ОА ранней стадии замедляет R&D | -0.3% | Глобальный, влияющий на сроки фармацевтической разработки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая пожизненная стоимость долгосрочной анальгетической/биологической терапии

Пожизненное консервативное управление составляет в среднем 2,31 долл. США ежедневно, в то время как полная замена тазобедренного сустава может превысить 7 064 долл. США, цифры, которые превышают многие бюджеты здравоохранения домохозяйств. Ежемесячные инъекции моноклональных антител могут превысить 100 долл. США для крупных собак, вызывая прекращение лечения, когда достигаются лимиты страхования. Ценовое давление наиболее острое в регионах со средним доходом, где содержание домашних животных растет быстрее, чем располагаемый доход. Клиники, таким образом, видят снижение приверженности, несмотря на клинический успех, умеряя темп роста рынка лечения артрита у собак.

Проблемы безопасности, связанные с НПВП

Долгосрочные курсы НПВП приводят к желудочно-кишечным событиям у до 25% животных, цифра, которая беспокоит владельцев гериатрических собак и тех, у кого есть почечные нарушения. Даже карпрофен - считающийся наиболее мягким НПВП - удлиняет время коагуляции, осложняя предхирургическое управление. FDA требует строгого мониторинга, добавляя лабораторные и визитные расходы, которым некоторые клиенты сопротивляются. Следовательно, назначающие врачи поворачиваются к моноклональным антителам и нутрацевтикам, но этот переход остается неполным, ограничивая сегменты рынка лечения артрита у собак.

Сегментный анализ

По классу препаратов: биологические препараты бросают вызов доминированию НПВП

НПВП генерировали наибольшую долю выручки на уровне 41,34% в 2024 году, подкрепляя рынок лечения артрита у собак доступным, широкоспектральным контролем боли. Однако моноклональные антитела зафиксировали 5,32% CAGR и обещают подорвать долго удерживаемое лидерство НПВП. Бединветмаб Librela установил эталон с эквивалентной эффективностью мелоксикаму, но заметно меньшими нежелательными событиями, убедив клиники выделить бюджет на биологические альтернативы. Нутрацевтические смеси, содержащие глюкозамин, хондроитин и более новые противовоспалительные растительные компоненты, заполняют промежуточную нишу, апеллируя к владельцам, которые ищут "натуральные" решения перед переходом на рецептурные продукты.

Ландшафт классов раскрывает стратегии репозиционирования: производители традиционных НПВП теперь комплектуют пакеты мониторинга анализов крови, чтобы успокоить осторожных владельцев, в то время как поставщики биологических препаратов совместно продвигают приложения-напоминания об инъекциях для улучшения удержания. Разработчики терапии стволовыми клетками занимают исследовательскую границу, публикуя данные небольших когорт, которые намекают на регенерацию хряща, но ждут регулятивной ясности. В совокупности эти шаги поддерживают высокое конкурентное напряжение и стимулируют диверсификацию внутри рынка лечения артрита у собак.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По пути введения: рост инъекционных препаратов бросает вызов удобству перорального приема

Пероральные медикаменты по-прежнему контролируют 54,46% размера рынка лечения артрита у собак в 2024 году, учитывая простоту ежедневного дозирования дома. Тем не менее, инъекционные варианты развиваются со среднегодовым темпом роста 4,86%, подпитываемые режимами антител один раз в месяц, которые обходят печеночный метаболизм и снижают желудочный риск. Подкожная доставка пользуется растущим принятием владельцев, поскольку программы поддержки продуктов комплектуют бесплатные визиты медсестер или проездные услуги, упрощая логистику для занятых домохозяйств.

Внутрисуставные вмешательства находятся в рамках инъекционного зонтика, предлагая специфическое облегчение для рефрактерных случаев локтя и бедра. Радиосиновиортез Олова-117m, например, продемонстрировал устойчивое снижение боли, длящееся до 12 месяцев, расширяя терапевтический арсенал. Наука формулирования также расширяет пероральную релевантность через гастро-защищенные таблетки и жевательные матрицы, которые повышают вкусовую привлекательность. Дуэль между удобством и соблюдением продолжает формировать выбор путей по всему рынку лечения артрита у собак.

По каналу продаж: цифровая трансформация ускоряет рост электронной коммерции

Ветеринарные госпитали удержали 41,36% выручки 2024 года благодаря контролю рецептов и диагностике на месте. Тем не менее, платформы электронной коммерции, расширяющиеся со среднегодовым темпом роста 5,01%, реконфигурируют покупательские пути, сочетая телеконсультации с автоматизированной отправкой пополнений. Розничные сети и специализированные магазины для домашних животных защищают свою долю, принимая в проходах диетологов и проводя выходные клиники вакцинации, сливая покупки с базовым уходом.

Подписные модели иллюстрируют следующую стадию эволюции каналов: владельцы записываются на шести- или двенадцатимесячные нутрацевтические комплекты, получая скидки за лояльность и напоминания о соблюдении. По мере роста доверия к удаленным платежам, даже рецептурные анальгетики поступают через аккредитованные онлайн-аптеки после виртуальных осмотров. Эти гибридные пути поддерживают клинический надзор, используя цифровое удобство, увеличивая адресуемую базу для рынка лечения артрита у собак.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка остается якорем для выручки, черпая силу из 38,72% доли рынка в 2024 году и широкого проникновения страхования, которое нормализует принятие высокобилетной терапии. Клиники используют продвинутую визуализацию и лаборатории походки, таким образом стимулируя раннюю диагностику и устойчивые расходы клиентов. Европа отражает уровень зрелости, но демонстрирует ускоряющуюся корпоративную консолидацию; сетевые операторы стандартизируют формуляры и договариваются о объемных скидках, которые усиливают внедрение биологических препаратов. Размер рынка лечения артрита у собак только в Германии прогнозируется достичь эквивалента 8,4 млрд долл. США по всем категориям домашних животных к 2029 году, подчеркивая стабильный, высокоценный спрос по всему континенту.

Азиатско-Тихоокеанский регион обеспечивает самое быстрое расширение, со среднегодовым темпом роста 5,12% до 2030 года, поскольку углубляются городская демография и очеловечивание домашних животных. Сектор домашних животных Китая мчится вперед со среднегодовым ростом 12,9%, и специализированные ортопедические реферальные центры множатся в городах первого уровня. Владельцы все чаще покупают страховые райдеры, которые покрывают хронические заболевания суставов, развитие, которое открывает пространство для премиум-биологических препаратов и будущих имплантатов стволовых клеток. Возникающие кластеры в Юго-Восточной Азии следуют аналогичным путям, хотя чувствительность к ценам все еще направляет многих к дискаунтированным генерическим НПВП.

Латинская Америка, Ближний Восток и Африка предлагают долгосрочный потенциал, закрепленный в растущих популяциях среднего класса и поддерживающей логистике электронной коммерции. Однако фрагментированные ветеринарные сети и ограниченное возмещение замедляют немедленное принятие премиум-продуктов. Многонациональные компании поэтому принимают поэтапные развертывания, сначала внедряя жевательные форматы перед повышением осведомленности об инъекционных препаратах. В совокупности, региональные нюансы в политике, инфраструктуре и культуре лепят локализованные стратегии, которые вместе расширяют след глобального рынка лечения артрита у собак.

Конкурентный ландшафт

Рынок лечения артрита у собак демонстрирует умеренную концентрацию: ведущие многонациональные компании удерживают масштабные преимущества в производстве и регулятивных операциях, тем не менее их объединенная доля не превышает 60%, оставляя пространство для средних новаторов. Zoetis лидирует в инновациях продуктов с Librela, распространив более 25 миллионов доз по всему миру и используя пост-маркетинговое наблюдение для усиления своего нарратива безопасности. Другие инкамбенты укрепляют портфели, обновляя линейки НПВП с гастро-защитными покрытиями и подписывая пакты совместной разработки для биологических препаратов следующего поколения.

Более мелкие биотехнологические фирмы нацелены на ниши точной терапии. Компании, разрабатывающие РНК-интерференцию конструкций фактора роста нервов и генетически отредактированные линии стволовых клеток, вошли в ранние испытания, рассчитывая на регулятивную гибкость, предоставленную неудовлетворенным ветеринарным потребностям. Игроки диагностики партнерствуют с поставщиками программного обеспечения, чтобы комплектовать инструменты отслеживания хромоты наряду с лекарственными режимами, улучшая приверженность лечению и собирая анонимизированные данные реального мира для плательщиков. Корпоративные ветеринарные сети в Великобритании и Испании дополнительно наклоняют переговорную силу, обеспечивая эксклюзивные соглашения о распространении, создавая локализованные карманы более высокой рыночной концентрации.

Стратегические ходы остаются динамичными. Лицензионные сделки ускоряют глобальный охват для новичков антител, в то время как инвестиции в цепочку поставок в одноразовые биологические реакторы сокращают кривые производственных расходов. Альянсы интеграции данных между стартапами датчиков и фармацевтическими домами становятся обычными, подчеркивая сдвиг к целостным экосистемам ухода. Эти действия коллективно усиливают продолжающуюся трансформацию рынка лечения артрита у собак.

Лидеры индустрии лечения артрита у собак

-

Boehringer Ingelheim

-

Zoetis

-

Elanco

-

Boehringer Ingelheim

-

Dechra Pharmaceuticals

-

Merck Animal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Zoetis выпустила первое прямое сравнительное исследование, показывающее, что Librela соответствует эффективности мелоксикама с меньшими нежелательными событиями, валидируя использование антител в качестве терапии первой линии.

- Февраль 2025: Zoetis обновила этикетку Librela в США после превышения 25 миллионов глобальных доз, подтвердив показатели нежелательных событий ниже 10 на 10 000.

- Апрель 2024: Пилотное исследование аморфного карбоната кальция достигло 45,5% успеха против 21,4% для плацебо у собак с остеоартритом, побудив к более крупным испытаниям.

- Март 2024: Корнельский университет выпустил клиническое руководство, описывающее интеграцию антител фактора роста нервов в мультимодальные стратегии боли.

Объем отчета о глобальном рынке лечения артрита у собак

Артрит у собак - это дегенеративное заболевание суставов у собак, которое вызывает воспаление суставов. Эта высоко распространенная, неизлечимая и инвалидизирующая болезнь первоначально фокусируется на подвижных суставах, но далее влияет на все тело. Артрит у собак также может привести к эвтаназии из-за потери качества жизни. Он включает такие симптомы, как хромота, скованность в движении, сгорбленная поза спины, агрессия, тревожность, изменение аппетита и трудности в ходьбе и прыжках. Хотя болезнь может поражать как кошек, так и собак, она более распространена у собак.

| НПВП |

| Моноклональные антитела |

| Нутрацевтические добавки |

| Прочие |

| Пероральный |

| Инъекционный |

| Прочее |

| Ветеринарные госпитали и специализированные клиники |

| Розничные аптеки и зоомагазины |

| Электронная коммерция |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | НПВП | |

| Моноклональные антитела | ||

| Нутрацевтические добавки | ||

| Прочие | ||

| По пути введения | Пероральный | |

| Инъекционный | ||

| Прочее | ||

| По каналу продаж | Ветеринарные госпитали и специализированные клиники | |

| Розничные аптеки и зоомагазины | ||

| Электронная коммерция | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая оценка рынка лечения артрита у собак?

Рынок лечения артрита у собак оценивается в 2,62 млрд долл. США в 2025 году и прогнозируется достичь 3,25 млрд долл. США к 2030 году.

Какой регион расширяется быстрее всего в терапиях артрита у собак?

Азиатско-Тихоокеанский регион показывает самый высокий рост, развиваясь со среднегодовым темпом роста 5,12% до 2030 года из-за растущего располагаемого дохода и сильных тенденций очеловечивания питомцев.

Почему моноклональные антитела получают долю над НПВП?

Антитела лечения, такие как Librela, обеспечивают эквивалентное обезболивание с меньшими нежелательными событиями и удобными месячными инъекциями, стимулируя 5,32% CAGR в сегменте.

Как носимые устройства влияют на управление артритом у собак?

Датчики на ошейниках обнаруживают тонкие изменения походки рано, позволяя своевременное вмешательство и поддерживая непрерывный мониторинг без частых клинических визитов.

Каковы основные ценовые барьеры для долгосрочной терапии артрита?

Пожизненные расходы могут превысить 7 000 долл. США для хирургических решений, в то время как месячные биологические инъекции могут превысить 100 долл. США, ограничивая принятие на чувствительных к ценам рынках.

Насколько концентрирован конкурентный ландшафт артрита у собак?

Рынок оценивается в 6 баллов по шкале 1-10, указывая на умеренную концентрацию, где пять ведущих компаний удерживают около 60% доли, но сталкиваются с активным вызовом со стороны новых игроков.

Последнее обновление страницы: