Размер и доля рынка услуг скорой помощи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 65.19 Миллиардов долларов США |

| Размер Рынка (2030) | 95.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг скорой помощи от Mordor Intelligence

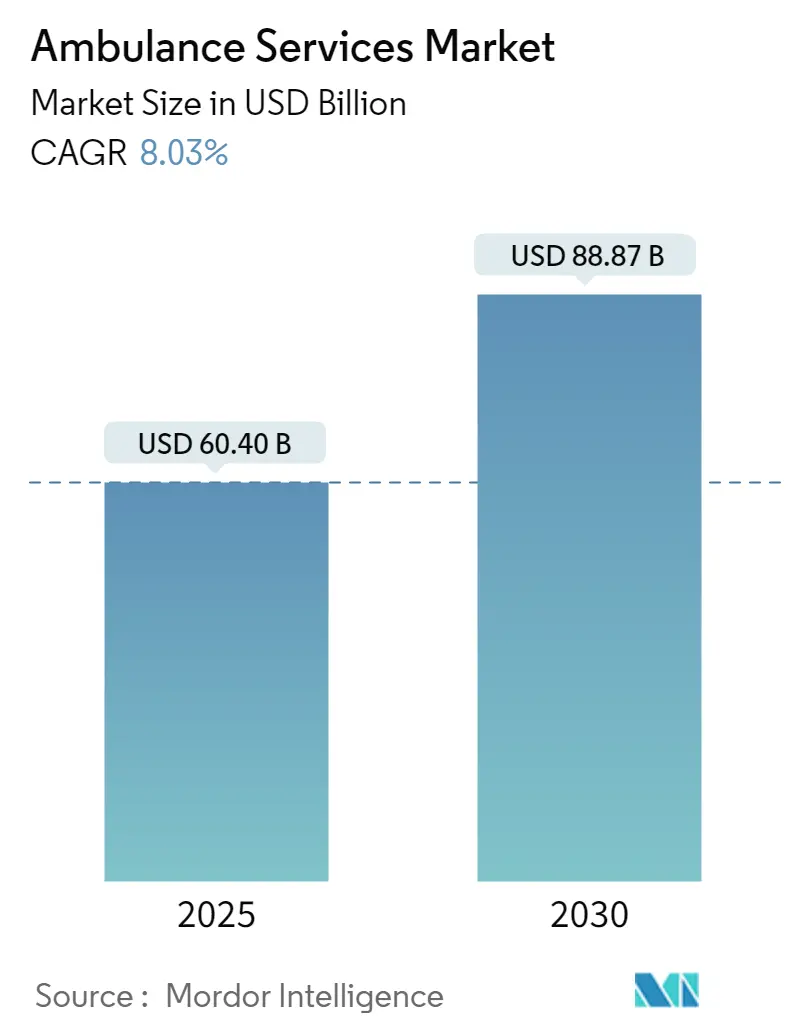

Рынок услуг скорой помощи оценивается в 60,4 млрд долларов США в 2025 году и прогнозируется к достижению 88,87 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 8,03%. Расширение отражает растущий спрос на быструю догоспитальную помощь, более надежное покрытие медицинского страхования и широкое внедрение технологий подключенной медицинской помощи. Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост на уровне 9,4%, поскольку правительства модернизируют службы экстренной медицинской помощи (EMS), а страховщики масштабируют покрытие в развивающихся экономиках. Наземные машины скорой помощи остаются якорем доходов, но воздушные машины скорой помощи показывают самые быстрые темпы роста на уровне 9,2% CAGR, стимулируемые более дальнобойными, топливно-эффективными воздушными судами и растущим аппетитом к эвакуации критической помощи. Инструменты обмена данными в реальном времени теперь связывают полевых фельдшеров с удаленными специалистами, расширяя клинический охват и усиливая конкурентную дифференциацию. В то же время нехватка персонала и фрагментированные регулятивные рамки давят на маржу, подталкивая операторов к консолидации и трансграничным партнерствам.

Ключевые выводы отчета

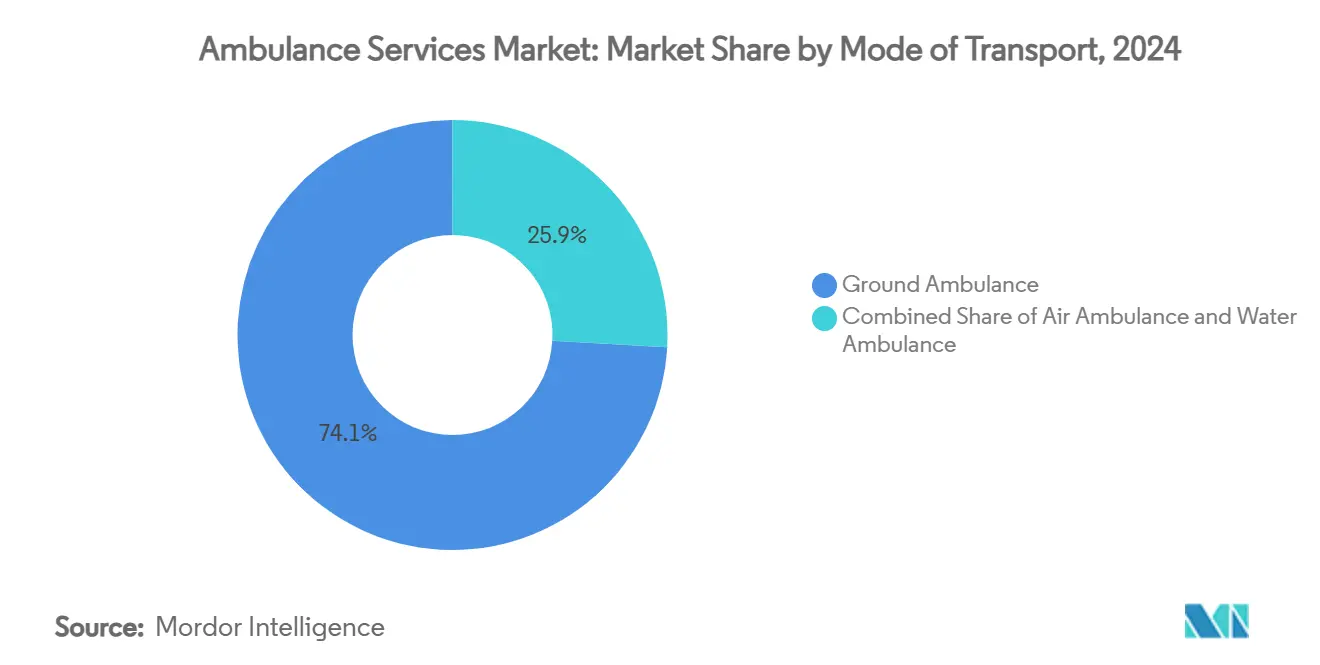

- По видам транспорта наземные транспортные средства представляли 74,1% доли рынка услуг скорой помощи в 2024 году, в то время как воздушный транспорт позиционирован для роста со среднегодовым темпом роста 9,2% до 2030 года.

- По уровню оборудования машины базового жизнеобеспечения (BLS) удерживали 59,6% размера рынка услуг скорой помощи в 2024 году; прогнозируется, что подразделения расширенного жизнеобеспечения (ALS) будут расширяться со среднегодовым темпом роста 8,8% до 2030 года.

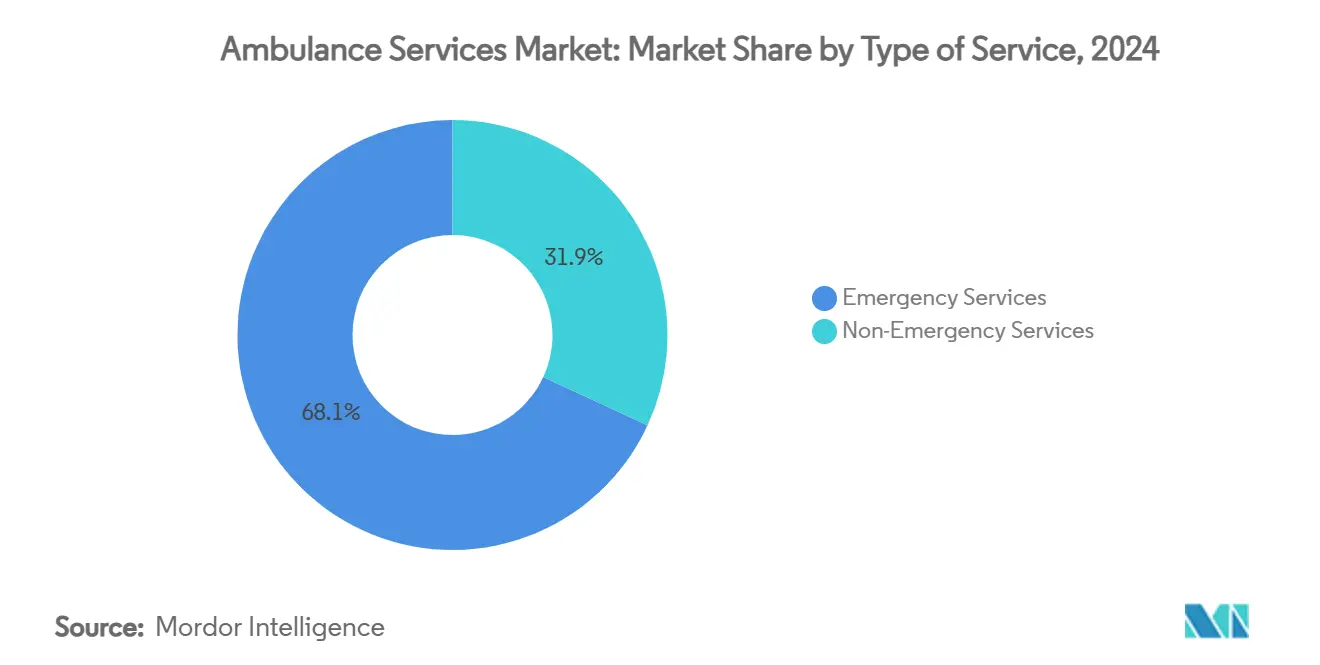

- По типу услуг экстренное реагирование составляло 68,1% доходов в 2024 году, тогда как неэкстренная медицинская транспортировка готова ускориться со среднегодовым темпом роста 8,5% до 2030 года.

- По формам собственности государственные/муниципальные поставщики контролировали 54,5% доли рынка услуг скорой помощи в 2024 году, даже когда частные корпоративные автопарки готовы к среднегодовому темпу роста 8,6% до 2030 года.

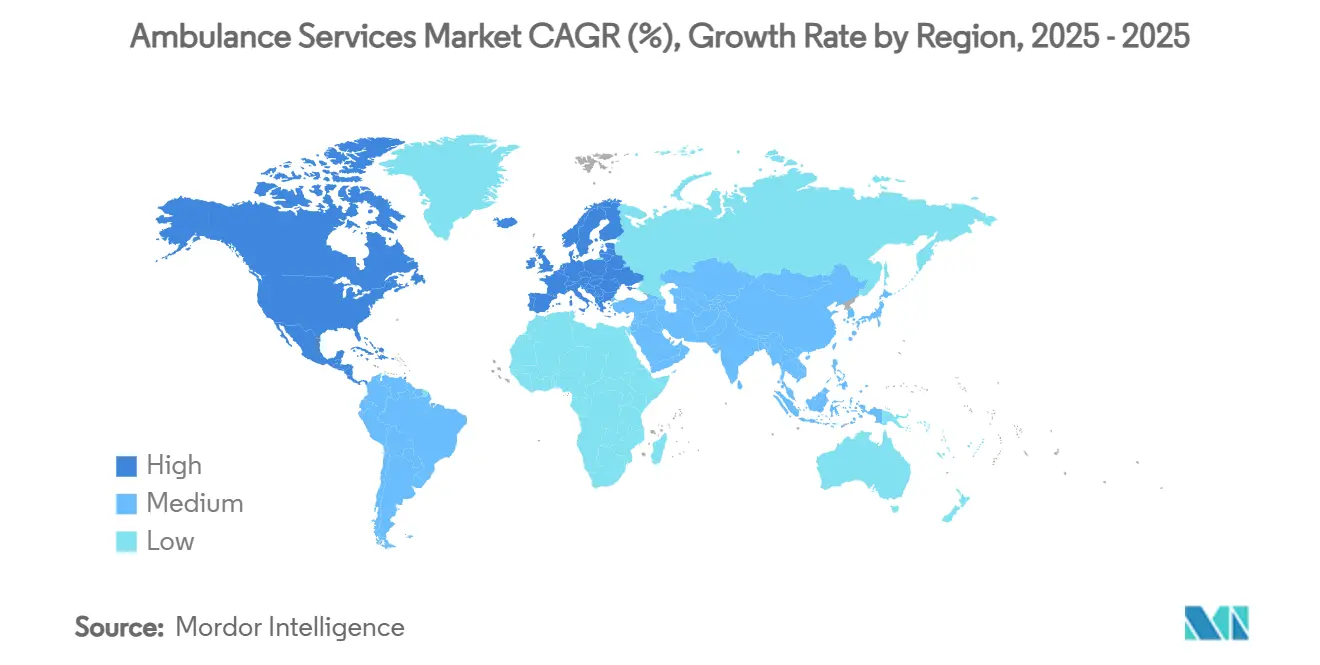

- По регионам Северная Америка командовала 34,4% мировых доходов в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 9,4%, ожидаемым между 2025-2030 годами.

Глобальные тенденции и инсайты рынка услуг скорой помощи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост случаев травм и сердечно-сосудистых чрезвычайных ситуаций | +1.3 % | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Стареющее население и бремя хронических заболеваний | +1.1 % | Европа, Северная Америка, Океания | Долгосрочный период (≥4 лет) |

| Государственное финансирование ГЧП для EMS | +0.9 % | Азиатско-Тихоокеанский регион, Латинская Америка | Среднесрочный период (2-4 года) |

| Расширение медицинской инфраструктуры и страхования | +1.0 % | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Интеграция телемедицины и оборудования ALS | +1.2 % | Глобально | Краткосрочный период (≤2 лет) |

| Увеличение случаев дорожно-транспортных происшествий | +0.6 % | Азиатско-Тихоокеанский регион, Африка | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная частота травм, сердечно-сосудистых чрезвычайных ситуаций и других критических по времени медицинских состояний

Восходящая тенденция во внегоспитальной остановке сердца (OHCA) и травмах дорожно-транспортных происшествий продолжает менять тактику развертывания. Данные США указывают на примерно 350 000 эпизодов OHCA ежегодно, побуждая агентства EMS развертывать автоматические внешние дефибрилляторы (AED), доставляемые дронами, которые могут сократить время прибытия до менее пяти минут и повысить шансы выживания на 34%. Городская перегруженность усиливает необходимость таких гибридных моделей реагирования, направляя инвестиции в сторону дополнительных воздушных активов, которые дополняют традиционные наземные автопарки. Операторы ожидают, что рынок услуг скорой помощи получит дополнительный доход от лицензирования платформ быстрого реагирования городским властям.

Стареющее население и растущая распространенность хронических заболеваний

Взрослые в возрасте 65+ уже составляют одну треть экстренных транспортировок и две трети неургентных поездок, несмотря на то, что составляют 12% населения [1]Health Affairs, "Emergency Services Utilization by Seniors," healthaffairs.org . Показатели использования поднимаются еще выше в сельских районах, ускоряя потребность в протоколах, специфичных для гериатрии, бариатрических носилках и сетях перевозки дом-больница. Участники рынка ожидают, что спрос от восьмидесятилетних встроит предсказуемые базовые объемы вызовов в размер рынка услуг скорой помощи, смягчая циклические колебания, связанные с острыми вспышками.

Государственные государственно-частные партнерства и программы финансирования, направленные на укрепление сетей EMS

Государственно-частные партнерства (ГЧП) ускоряют расширение услуг в развивающихся регионах. Федеральные схемы министерства здравоохранения Индии софинансировали более 40 000 машин скорой помощи по всей стране, сочетая государственные субсидии с операциями автопарков частного сектора. Аналогичные модели ГЧП в Бразилии и Индонезии объединяют соглашения о закупке автопарков с эталонами уровня обслуживания, обеспечивая более быстрое реагирование в пригородных районах. Такие каналы финансирования снижают барьеры капитальных затрат для операторов автопарков и расширяют рынок услуг скорой помощи.

Расширение медицинской инфраструктуры и покрытия медицинского страхования

Растущая плотность больниц и более широкое принятие страхования вместе смягчают финансовое трение, которое когда-то отпугивало от использования скорой помощи. Схема Аюшман Бхарат Индии покрывает 500 миллионов людей и возмещает переводы скорой помощи по установленным тарифам, повышая показатели использования в городах второго уровня. Китайские провинциальные реформы, которые объединяют сельские и городские страховые пулы, также снижают расходы из собственных средств, стимулируя дополнительные объемы вызовов.

Интеграция телемедицины, мониторинга в реальном времени и оборудования расширенного жизнеобеспечения

Гибридный пилот LTE-спутник клиники Мэйо теперь транслирует жизненные показатели пациента с поля специалистам, которые направляют терапию в реальном времени, сокращая пребывание на месте на две минуты и повышая диагностическую точность. Насыщенные датчиками 'умные машины скорой помощи' также автоматически заполняют электронные медицинские записи, снижая канцелярскую нагрузку. Поставщики, способные подтвердить такие выгоды от эффективности, получают выгодные многолетние контракты, продвигая свою долю рынка услуг скорой помощи.

Увеличение случаев дорожно-транспортных происшествий

Всемирная организация здравоохранения приводит данные о 1,19 миллиона глобальных смертей от дорожно-транспортных происшествий в 2024 году, при этом Юго-Восточная Азия вносит более одной трети [2]World Health Organization, "Global Road Safety Report," who.int. Растущее владение транспортными средствами без пропорциональной безопасности инфраструктуры увеличивает спрос на службы реагирования на травмы. Правительства, развертывающие спасательные станции в черных точках, поэтому закупают дополнительные машины скорой помощи, оснащенные гидравлическим оборудованием для извлечения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные расходы | -1.0 % | Глобально | Долгосрочный период (≥4 лет) |

| Нехватка обученных фельдшеров, пилотов и персонала критической помощи | -0.9 % | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Конкурентное давление от NEMT и совместного медицинского транспорта | -0.7 % | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Фрагментированная регулятивная аккредитация | -0.8 % | США, Канада, ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные расходы

Новая дизельная машина скорой помощи типа I стоит свыше 280 000 долларов США, в то время как электрические варианты на батареях превышают порог в 350 000 долларов США, напрягая муниципальные бюджеты. Платежи Medicare за поездки на скорой помощи потребляли 3,9 млрд долларов США в 2022 году - всего 1% расходов по схеме 'плата за услугу' - подчеркивая несоответствие доходов и расходов. Узкие маржи подталкивают меньшие автопарки к продаже активов, тем самым стимулируя консолидацию, которая может в конечном итоге сузить выбор поставщиков.

Нехватка обученных фельдшеров, пилотов и персонала критической помощи

Показатели вакансий EMS в США колеблются около 11%, при этом сельские районы пострадали больше всего. Набор затрудняется высоким профессиональным стрессом и скромной заработной платой по сравнению с сестринскими ролями. Предлагаемый стандарт экстренного реагирования OSHA может расширить часы обучения и обязанности по ведению записей, дополнительно отговаривая от входа. Операторы, полагающиеся на сверхурочную работу для заполнения пробелов в расписании, сталкиваются с риском выгорания и увеличенными страховыми премиями.

Сегментный анализ

По виду транспорта: Рост воздушного транспорта опережает доминирование наземного

Воздушный сегмент, хотя и удерживает меньшую долю доходов, прогнозируется к росту со среднегодовым темпом роста 9,2%. Обновление автопарка благоприятствует самолетам с неподвижным крылом, оснащенным герметизированными кабинами, которые расширяют диапазон эвакуации для неонатальных и кардиальных случаев. В то же время наземные машины скорой помощи продолжают якорить примерно 74,1% доходов 2024 года, сохраняя наибольшую долю рынка услуг скорой помощи. Федеральный грант, который предоставил пожарному департаменту Патерсона две электрические машины скорой помощи за 908 686 долларов США, подчеркивает поворот муниципалитетов к автопаркам с низким уровнем выбросов. Такие капитальные затраты стимулируют устойчивый цикл замены и защищают общий размер рынка услуг скорой помощи.

Наземные экипажи все чаще развертывают интегрированные с батареями блоки жизнеобеспечения, которые питают оборудование без работы двигателя на холостом ходу, сокращая расход дизеля на 30%. Воздушные операторы, тем временем, договариваются о массовых топливных хеджах и исследуют испытания устойчивого авиационного топлива для смягчения волатильности затрат. Аналитики прогнозируют, что поставщики двойной модальности захватят сложные межучрежденческие переводы, разблокируя синергии в программном обеспечении диспетчеризации и обслуживающих объектах.

По оборудованию: ALS растет на интеграции технологий

Транспортные средства расширенного жизнеобеспечения захватили меньший объем, но масштабируются быстрее со среднегодовым темпом роста 8,8%. Каждая машина скорой помощи ALS размещает вентиляторы, инфузионные насосы и ультразвук в месте оказания помощи, обеспечивая сложные вмешательства в транзите. Фельдшеры могут подавать препараты быстрой последовательной индукции под наблюдением врача через видеосвязь. Эта способность улучшает стабилизацию пациента во время сельских переводов и обеспечивает выгодные платежи по составу случаев.

В отличие от этого, сегмент базового жизнеобеспечения удержал 59,6% доли в 2024 году и якорит рутинные межучрежденческие и диализные перевозки. Операционные затраты для экипажей BLS ниже, и недавние исследования обнаружили 13,1% выживаемость при выписке из больницы среди пациентов BLS против 9,2% для ALS в отдельных условиях [3]JAMA Network, "Comparative Outcomes of ALS vs. BLS Transport," jamanetwork.com . Находки вызывают дебаты о распределении ресурсов, при этом некоторые системы переразвертывают блоки ALS с низкоострого транспорта на высокорисковые вызовы. Размер рынка услуг скорой помощи для BLS тем не менее остается большим и стабильным, поскольку плательщики предпочитают его стоимостную эффективность.

По типу услуг: Расширяется неэкстренная транспортировка

Экстренные вызовы доминировали в доходах в 2024 году с долей 68,1%, отражая их незаменимую природу. Тем не менее, неэкстренная медицинская транспортировка показывает более сильный импульс со среднегодовым темпом роста 8,5%. Демографическое старение и хронические состояния требуют запланированных поездок в диализ, реабилитацию и онкологические центры. Технология размывает границу между категориями. Сенсорные сети в прототипах 'Е-скорой помощи' непрерывно транслируют жизненные показатели, позволяя удаленным клиницистам направлять пациентов в оптимальное учреждение или эскалировать к экстренному реагированию, если происходит ухудшение.

Конкуренция усиливается, поскольку традиционные поставщики скорой помощи сталкиваются с участниками из пространства NEMT. Приобретение MTM в 2024 году Access2Care удвоило его национальный охват и дает плательщикам связанную платформу через варианты мобильности. Интеграция диспетчеризации и выставления счетов на одной облачной платформе приносит экономию затрат, которая может быть разделена со страховщиками через капитированные контракты.

По собственности: Частные игроки ускоряются

Государственные и муниципальные службы составляли 54,5% доходов в 2024 году, используя налоговое финансирование и встроенную инфраструктуру пожарной службы. Они продолжают выигрывать городские контракты 911, где важна политическая подотчетность. Частные поставщики, однако, расширяются быстрее со среднегодовым темпом роста 8,6%, движимые инвестиционными фондами, которые консолидируют региональных операторов в национальные платформы. Выкуп KKR на 2,4 млрд долларов США American Medical Response создал Air Medical Group Holdings, работающий в 46 штатах с годовым доходом около 5,4 млрд долларов США и 14 000 сотрудников.

Частные автопарки развертывают агрессивные обновления телемедицины и аналитику данных, которые оптимизируют планирование экипажей, сокращая сверхурочную работу на 12-15%. Они также расширяют линейки услуг в медицинское обслуживание мероприятий и транспорт профессионального здоровья, диверсифицируя доходы. Государственно-частные партнерства возникают, когда муниципалитеты арендуют диспетчеризацию или обслуживание автопарка этим фирмам, сохраняя клиническое управление.

Географический анализ

Северная Америка занимает первое место по доходам с 34,4% глобальной доли. Федеральное нормотворчество по запрету балансового выставления счетов за экстренные поездки должно повысить прозрачность затрат и улучшить сбор платежей. Частные страховщики, предвидя регулятивное принуждение, движутся к связанным пакетам оплаты EMS-больница, потенциально сглаживая волатильность доходов для владельцев автопарков. Телемедицинские пилоты, возглавляемые клиникой Мэйо, подтверждают склонность региона к пограничным технологиям, намекая на экспортные возможности для коммуникационных поставщиков.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий коридор со среднегодовым темпом роста 9,4% до 2030 года. Национальные правительства финансируют расширение автопарков, в то время как страховщики расширяются до первый раз покупателей медицинского покрытия, прямо поднимая использование скорой помощи. 14-й пятилетний план Китая обозначает модернизацию экстренного спасения как приоритет, выделяя 3,1 млрд долларов США на обновления травматологических центров. Фрагментированная сельская местность все еще затрудняет равноправный доступ, делая воздушную EMS привлекательным дополнением в горных провинциях.

Европа поддерживает значительную долю рынка услуг скорой помощи и лидирует по мандатам устойчивости. План чистого ноля автопарка Шотландии финансирует испытания топливных элементов на водороде для межгородских миссий. Тем временем тендеры ЕС все чаще требуют отчетности по углероду жизненного цикла, заставляя производителей принимать перерабатываемые композитные корпуса. На фоне стареющей демографии словенские прогнозы указывают на устойчивый рост объема диспетчеризации, связанный с населением старше 75 лет.

Конкурентный ландшафт

Государственные агентства все еще доставляют большинство EMS под статутными полномочиями, но частные автопарки растут быстрее, эксплуатируя экономику масштаба в закупках и обслуживании. Покупка KKR на 2,4 млрд долларов США American Medical Response (AMR) для формирования Air Medical Group Holdings типична для консолидации, которая объединяет вертолеты, самолеты с неподвижным крылом и наземные транспортные средства под единым командованием. Финансовый вес позволяет массовые топливные контракты и многогосударственное лицензирование, усиливая конкурентные рвы.

Технология стала решающим полем битвы. Поставщики, которые интегрируют облачную аналитику, демонстрируют более высокие показатели продления контрактов, потому что комиссионеры могут проводить аудит производительности почти в реальном времени. Каркас Е-скорой помощи, который передает непрерывные жизненные показатели врачам скорой помощи, иллюстрирует инновацию, которая усиливает рыночные предложения. Меньшие кооперативы противодействуют, специализируясь - неонатальные транспортные единицы или бариатрические команды - зарабатывая премиальные тарифы в региональных контрактах.

Устойчивость долговой структуры также имеет значение. Global Medical Response рефинансировал в мае 2024 года, сокращая левередж и обеспечивая ликвидность в 578 млн долларов США для финансирования обновлений автопарка и приобретений. Аналитики предвидят дальнейшие движения покупки и строительства, нацеленные на сельские водосборы, где муниципальные автопарки борются с соответствием новым кодексам безопасности.

Лидеры отрасли услуг скорой помощи

-

Envision Healthcare Corporation

-

Falck Holding A/S

-

Acadian Ambulance Service, Inc.

-

Ziqitza Health Care Limited

-

Medivic Aviation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Avel eCare приобрел Amwell Psychiatric Care, расширив телеповеденческие услуги до 46 штатов.

- Октябрь 2024: MTM приобрел подразделение неэкстренной медицинской транспортировки Access2Care для расширения своего национального охвата.

- Октябрь 2024: Клиника Мэйо партнерствовала с OPTAC-X по гибридной системе телемедицины LTE-спутник, которая транслирует живые данные скорой помощи удаленным врачам.

Область применения глобального отчета о рынке услуг скорой помощи

Согласно области применения отчета, скорая помощь является основным транспортным средством для доставки экстренных медицинских услуг, хотя некоторые также используют мотоциклы, автомобили, воздушные суда или лодки. Услуги скорой помощи помогают транспортировать медицински травмированных или больных пациентов в больницы и из больниц для обеспечения своевременных медицинских осмотров и лечения медицинскими работниками. Эти услуги используются пациентами напрямую или больницами и другими организациями. Догоспитальная помощь пациентам, экстренные службы, службы спасения и службы лечения травмированных или серьезно больных пациентов являются некоторыми из услуг, предлагаемых машинами скорой помощи. Рынок услуг скорой помощи сегментируется по виду транспорта (воздушная скорая помощь, водная скорая помощь и наземная скорая помощь), оборудованию (услуги скорой помощи базового жизнеобеспечения (BLS) и услуги скорой помощи расширенного жизнеобеспечения (ALS)), типу услуг (экстренные службы и неэкстренные службы), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (миллион долларов США) для вышеуказанных сегментов.

| Воздушная скорая помощь | Винтокрылая |

| С неподвижным крылом | |

| Водная скорая помощь | |

| Наземная скорая помощь | Тип III фургон |

| Тип I/II модульная | |

| Гибридно-электрическая/электрическая скорая помощь |

| Услуги скорой помощи базового жизнеобеспечения (BLS) |

| Услуги скорой помощи расширенного жизнеобеспечения (ALS) |

| Транспорт специализированной помощи (SCT) |

| Экстренные службы |

| Неэкстренные службы |

| Государственная/муниципальная |

| Частная корпоративная |

| На базе больницы |

| Добровольческая/НКО |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По виду транспорта | Воздушная скорая помощь | Винтокрылая |

| С неподвижным крылом | ||

| Водная скорая помощь | ||

| Наземная скорая помощь | Тип III фургон | |

| Тип I/II модульная | ||

| Гибридно-электрическая/электрическая скорая помощь | ||

| По оборудованию | Услуги скорой помощи базового жизнеобеспечения (BLS) | |

| Услуги скорой помощи расширенного жизнеобеспечения (ALS) | ||

| Транспорт специализированной помощи (SCT) | ||

| По типу услуг | Экстренные службы | |

| Неэкстренные службы | ||

| По собственности | Государственная/муниципальная | |

| Частная корпоративная | ||

| На базе больницы | ||

| Добровольческая/НКО | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка услуг скорой помощи?

Ожидается, что размер рынка услуг скорой помощи достигнет 60,40 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 8,03% до 88,87 млрд долларов США к 2030 году.

Как быстро расширяется сегмент воздушной скорой помощи?

Прогнозируется, что воздушные машины скорой помощи будут расти со среднегодовым темпом роста 9,2%, что является самым высоким среди видов транспорта, поскольку новые конструкции воздушных судов и более широкое принятие плательщиками поднимают спрос.

Кто являются ключевыми игроками на рынке услуг скорой помощи?

Envision Healthcare Corporation, Falck Holding A/S, Acadian Ambulance Service, Inc., Ziqitza Health Care Limited и Medivic Aviation являются основными компаниями, работающими на рынке услуг скорой помощи.

Какой регион самый быстрорастущий на рынке услуг скорой помощи?

Азиатско-Тихоокеанский регион лидирует в росте, регистрируя среднегодовой темп роста 9,4% до 2030 года на фоне расширения больниц и растущего покрытия страхования.

Какой регион имеет наибольшую долю на рынке услуг скорой помощи?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке услуг скорой помощи.

Последнее обновление страницы: