Размер и доля рынка печенья США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

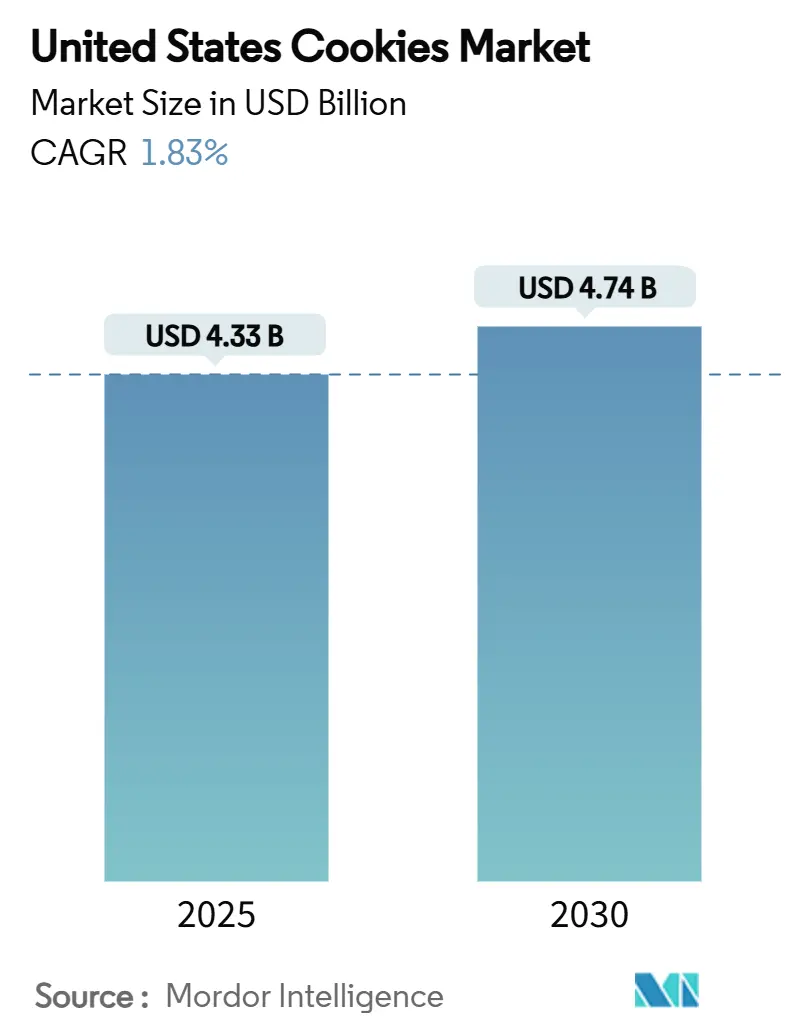

| Размер Рынка (2025) | 4.33 Миллиардов долларов США |

| Размер Рынка (2030) | 4.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 1.83% CAGR |

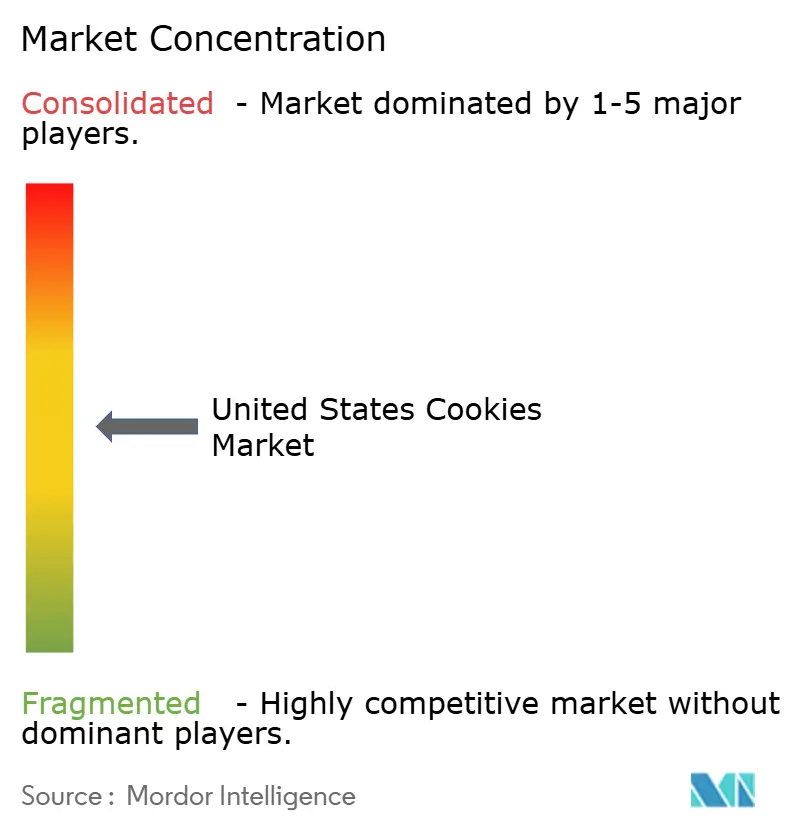

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка печенья США от Mordor Intelligence

Размер рынка печенья США оценивается в 4,33 млрд USD в 2025 году и, как ожидается, достигнет 4,74 млрд USD к 2030 году при среднегодовом темпе роста 1,83% в течение прогнозного периода (2025-2030). Эта умеренная траектория роста отражает зрелость рынка, где инновации и стратегическое позиционирование обеспечивают создание стоимости, а не расширение объемов. Устойчивость отрасли обусловлена способностью адаптироваться к изменяющимся потребительским предпочтениям при навигации в условиях нормативной сложности и давления цепей поставок, которые изменили пищевое производство с 2024 года. Форматы с контролем порций, обогащение нутриентами и растительные заменители жиров привлекают заботящихся о здоровье потребителей, которые все еще хотят удовольствие, в то время как SKU, ориентированные на подарки, используют сезонный спрос в более высокодоходных городских кластерах. Нормативные изменения - особенно пересмотренное определение 'здорового' Управления по контролю за продуктами и лекарствами и маркировка передней части упаковки (FOP) - повышают расходы на соответствие требованиям, но одновременно создают пути дифференциации для брендов, готовых к переформулированию. Консолидация продолжает изменять конкуренцию, поскольку Mars интегрирует Kellanova, а Ferrero готовится включить WK Kellogg в свою американскую платформу закусок, усиливая масштабные преимущества в закупках, дистрибуции и шоппер-маркетинге. Розничные каналы развиваются параллельно: гипермаркеты остаются критически важными для объема, однако подписки прямо к потребителю и электронная торговля продуктами ускоряются, предоставляя премиальным новичкам низкобарьерный вход и богатые пулы потребительских данных.

Ключевые выводы отчета

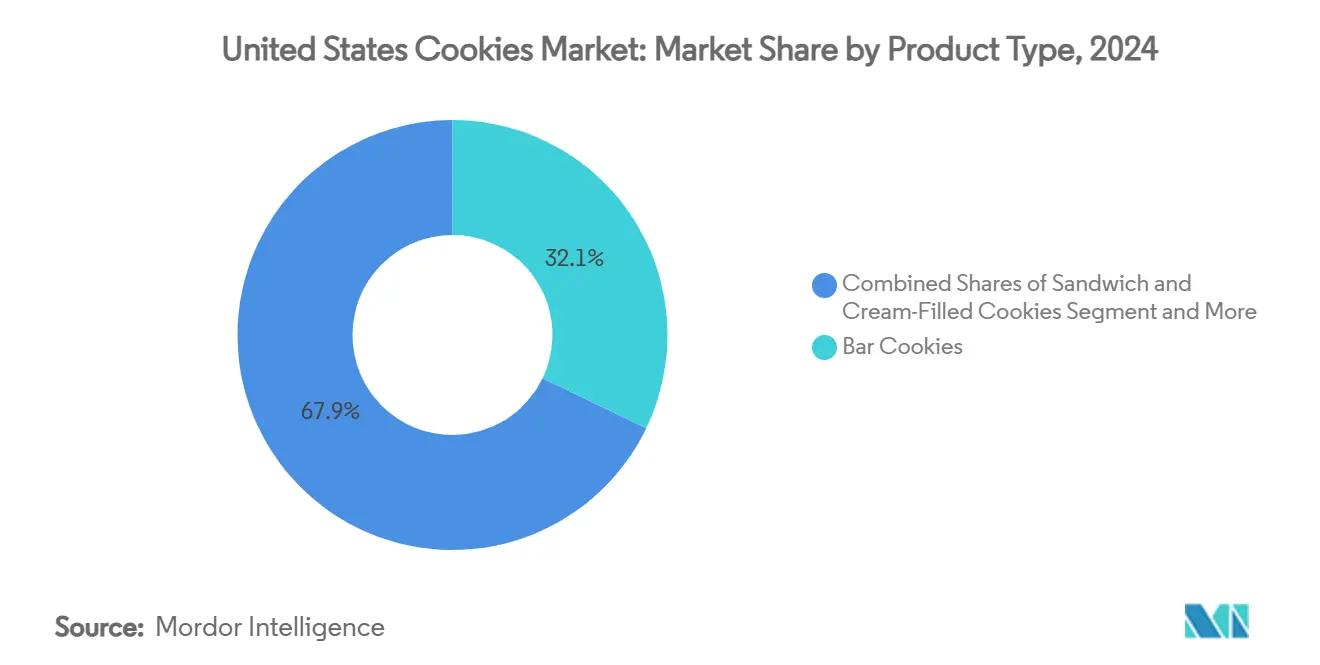

- По типу продукта батончики-печенье лидировали с 32,14% долей выручки в 2024 году, в то время как для сэндвич-печенья и печенья с кремовой начинкой прогнозируется среднегодовой темп роста 1,95% до 2030 года.

- По категории традиционный сегмент занимал 90,11% доли в 2024 году; для продуктов без добавок/органических ожидается среднегодовой темп роста 3,04% до 2030 года.

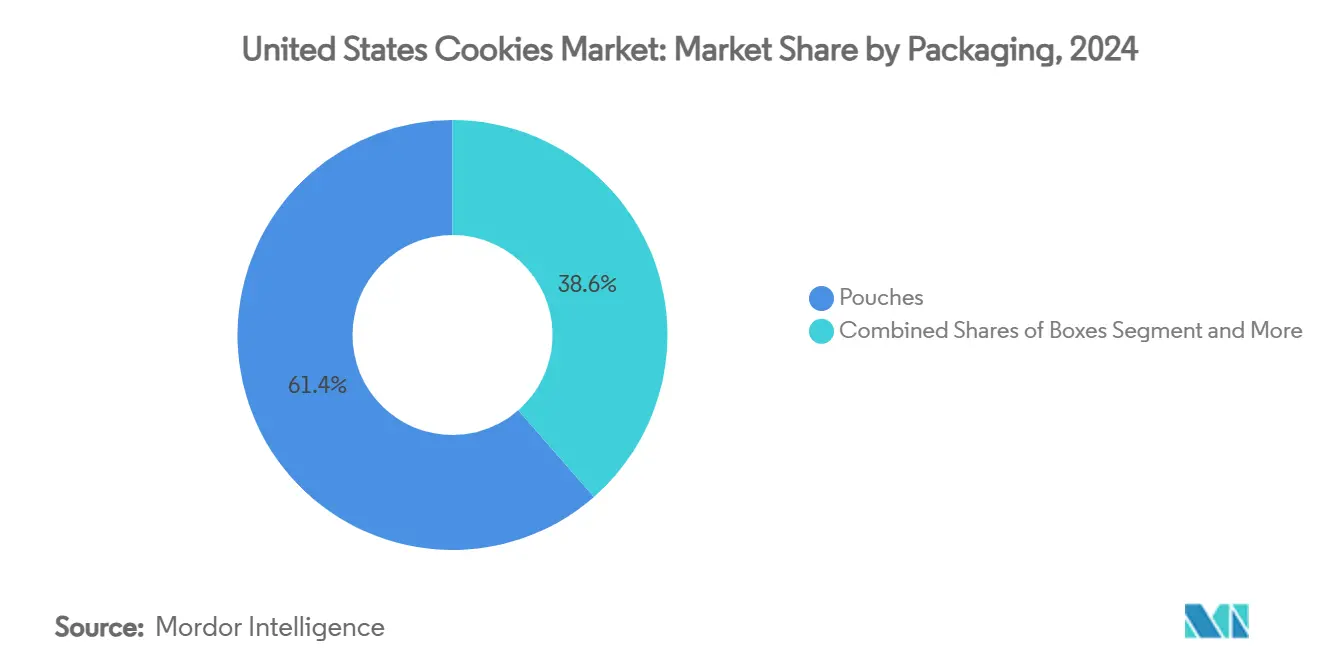

- По типу упаковки пакеты контролировали 61,43% доли в 2024 году, тогда как коробки находятся на пути к самому быстрому среднегодовому темпу роста 2,33% в период прогноза.

- По каналу распространения гипермаркеты/супермаркеты контролировали 35,55% продаж в 2024 году; для онлайн-ритейлеров прогнозируется расширение со среднегодовым темпом роста 2,04% к 2030 году.

- По географии Юг составлял 30,12% стоимости в 2024 году, но Северо-восток прогнозируется как самый быстрорастущий регион со среднегодовым темпом роста 3,25% до 2030 года.

Тенденции и аналитика рынка печенья США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на закуски-удовольствия с контролем порций | +0.4% | Национальный, с ранними достижениями на Северо-востоке, Западе | Среднесрочный (2-4 года) |

| Ускоренная городская культура завтрака на ходу в столичных центрах | +0.3% | Северо-восток, западные столичные области | Краткосрочный (≤ 2 лет) |

| Обогащение и улучшение питательных веществ стимулируют рост рынка печенья | +0.2% | Национальный, сильнее в заботящихся о здоровье регионах | Долгосрочный (≥ 4 лет) |

| Переформулирование растительных жиров стимулирует рост | +0.2% | Западное побережье, городские центры Северо-востока | Среднесрочный (2-4 года) |

| Всплеск подписок прямо к потребителю для изысканного печенья | +0.1% | Национальный, сосредоточен в высокодоходных областях | Краткосрочный (≤ 2 лет) |

| Подарки и премиализация как эмоциональное позиционирование | +0.1% | Национальный, сезонные пики на Северо-востоке, Юге | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на закуски-удовольствия с контролем порций

Анализ потребительского поведения выявляет фундаментальный сдвиг к осознанному потреблению, где форматы с контролем порций обеспечивают удовольствие без чувства вины, не компрометируя цели здоровья. Эта тенденция ускоряется, поскольку городские профессионалы ищут удобные решения для перекусов, которые соответствуют целям wellness, удовлетворяя при этом вкусовые предпочтения. Регион Северо-востока лидирует в этой трансформации, с более высокими располагаемыми доходами, поддерживающими премиальное ценообразование для более мелких, питательно плотных форматов. Производители продуктов питания отвечают разработкой упаковки для одной порции и мини-вариантов печенья, которые обеспечивают удовлетворительные ощущения в рамках контролируемых калорийных параметров. The Campbell Soup Company's Pepperidge Farm запустила лимитированную серию Holiday Cookie Jar Collections в 2025 году, представляющую керамические контейнеры с контролем порций, которые укрепляют осознанное потребление, усиливая при этом привлекательность подарка. Это стратегическое позиционирование захватывает растущую готовность потребителей платить премии за продукты, которые поддерживают жизненные цели, а не просто утоляют голод.

Ускоренная городская культура завтрака на ходу в столичных центрах

Изменения столичного образа жизни стимулируют спрос на портативные альтернативы завтрака, с печеньем, все чаще замещающим традиционные утренние блюда среди ограниченных во времени потребителей. Этот поведенческий сдвиг особенно выражен в городских центрах Северо-востока и Западного побережья, где схемы поездок на работу и рабочие графики приоритизируют удобство над традиционными структурами питания. Тенденция набирает обороты, поскольку договоренности об удаленной работе создают гибкие графики приема пищи, которые размывают традиционные границы еды. Производители печенья используют это, разрабатывая варианты, специфичные для завтрака, содержащие цельные зерна, белковое обогащение и сниженное содержание сахара, которые привлекают заботящихся о здоровье утренних потребителей. Расширение линеек продуктов Oreo от Mondelēz International в 2025 году включает варианты, позиционированные для завтрака, предназначенные для утренних случаев потребления. Это стратегическое репозиционирование трансформирует печенье из полдничных закусок в законные варианты завтрака, расширяя случаи потребления и стимулируя дополнительный объемный рост.

Обогащение и улучшение питательных веществ стимулируют рост рынка печенья

Пищевое обогащение возникает как ключевая стратегия дифференциации, с производителями, включающими функциональные ингредиенты для трансформации печенья из удовольствующих угощений в полезные закуски. Этот подход отвечает потребительскому спросу на продукты, которые обеспечивают как удовольствие, так и питательную ценность, особенно среди заботящихся о здоровье демографических групп. Белковое обогащение, дополнение клетчаткой и витаминное обогащение становятся стандартными функциями в премиальных сегментах печенья, позволяя производителям требовать более высокие маржи, удовлетворяя при этом развивающиеся потребительские ожидания. Тенденция ускоряется, поскольку обновленные определения 'здорового' заявления FDA создают более четкие пути для позиционирования обогащенных продуктов как питательных вариантов. Нормативные рамки соответствия согласно Закону о модернизации безопасности пищевых продуктов требуют улучшенной документации питательных заявлений, стимулируя инвестиции в системы обеспечения качества, которые поддерживают стратегии обогащения. Это нормативное влияние создает барьеры для меньших производителей, позволяя при этом установленным игрокам использовать возможности соответствия как конкурентные преимущества.

Переформулирование растительных жиров стимулирует рост

Инновации ингредиентов сосредотачиваются на альтернативах растительных жиров, которые поддерживают вкус и текстуру, привлекая при этом экологически сознательных потребителей. Эта тенденция переформулирования набирает обороты, поскольку проблемы устойчивости влияют на решения о покупке, особенно среди молодых демографических групп в городских рынках. Производители инвестируют в исследования и разработки для идентификации растительных жиров, которые обеспечивают сравнимые сенсорные ощущения с традиционными формулировками масла и жира. Западное побережье лидирует в принятии переформулированных продуктов на растительной основе, движимое более высокой экологической осведомленностью и готовностью платить премии за устойчивые альтернативы. Продуктовые инновации Ferrero North America в 2025 году включают переформулированные варианты с использованием растительных ингредиентов, отражая отраслевую приверженность устойчивому sourcing. Соображения цепи поставок становятся критичными, поскольку производители обеспечивают надежные источники растительных жиров, управляя при этом стоимостными последствиями и поддерживая стандарты качества продукта.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Колебания стоимости сырья влияют на маржи производства печенья | -0.3% | Национальный, острый в производственных центрах | Краткосрочный (≤ 2 лет) |

| Увеличенные регулирования HFSS создают рыночные вызовы | -0.2% | Национальный, строже исполнение в прогрессивных штатах | Среднесрочный (2-4 года) |

| Требования соответствия безопасности пищевых продуктов | -0.1% | Национальный, более высокое влияние на меньших производителей | Долгосрочный (≥ 4 лет) |

| Растущая рыночная доля альтернативных вариантов перекуса | -0.1% | Национальный, сосредоточен в заботящихся о здоровье демографических группах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Колебания стоимости сырья влияют на маржи производства печенья

Волатильность цен на сырьевые товары создает значительное давление на маржи для производителей печенья, с пшеницей, сахаром и какао, испытывающими существенные колебания на протяжении 2024 и 2025 годов. Всемирный банк прогнозирует снижение цен на пшеницу до 265 USD в 2025 году, обеспечивая некоторое облегчение от предыдущих максимумов, однако дефицит какао стимулирует рост цен на 30% в декабре 2024 года из-за 14% снижения глобального производства [1]Источник: World Bank Group, "Global Commodity Prices Level Off, Hurting Prospects for Lower Inflation", worldbank.org. Это давление входных затрат заставляет производителей внедрять динамические стратегии ценообразования, управляя при этом ценовой чувствительностью потребителей. Меньшие производители сталкиваются с непропорциональным воздействием из-за ограниченных возможностей хеджирования и сниженной переговорной силы с поставщиками. Дефицит фисташек, вызванный вирусными трендами дубайского шоколада, иллюстрирует, как социальные медиа могут создавать неожиданные нарушения цепи поставок, с ценами, увеличивающимися на 35% с 7,65 до 10,30 USD за фунт. Улучшения производственной эффективности и стратегии замены ингредиентов становятся критичными для поддержания прибыльности в условиях волатильных входных затрат.

Увеличенные регулирования HFSS создают рыночные вызовы

Регулирования высокого содержания жиров, соли, сахара (HFSS) усиливаются в множественных юрисдикциях, создавая сложность соответствия и требования переформулирования, которые напрягают ресурсы разработки. Предложение FDA по маркировке питания передней части упаковки предписывает коробки "Nutrition Info", выделяющие насыщенные жиры, натрий и добавленные сахара, со стоимостью внедрения, оцененной в 3,2 млрд USD за 10 лет. Инициативы уровня штатов усугубляют нормативную сложность, с Западной Вирджинией, запрещающей синтетические красители, и Вирджинией, запрещающей искусственные добавки в школьном питании, создавая лоскутные требования соответствия. Эти регулирования ограничивают маркетинговую гибкость для традиционных формулировок печенья, создавая при этом возможности для переформулированных продуктов, которые соответствуют более строгим питательным критериям. Производители интенсивно инвестируют в исследования переформулирования для поддержания вкусовых профилей при снижении содержания HFSS, часто требуя множественных итераций продукта и продленных временных рамок разработки, которые задерживают выход на рынок.

Сегментный анализ

По типу продукта: батончики-печенье лидируют через инновации удобства

Батончики-печенье командуют 32,14% рыночной доли в 2024 году, используя превосходную портативность и продленный срок хранения, которые соответствуют тенденциям потребления на ходу. Их прямоугольный формат обеспечивает эффективную упаковку и контроль порций, делая их идеальными для применений одной порции и включения в коробки подписки. Сэндвич-печенье и печенье с кремовой начинкой возникают как самый быстрорастущий сегмент с 1,95% CAGR до 2030 года, стимулируемые инновациями вкуса и стратегиями премиального позиционирования, которые командуют более высокие маржи. Формованное/капельное печенье поддерживает стабильную производительность через традиционную привлекательность и производственную эффективность, в то время как вафли и рулетное печенье выигрывают от дифференциации текстуры и международных вкусовых влияний.

Стратегические сотрудничества Mondelēz International иллюстрируют инновации внутри этой сегментации, запуская варианты Oreo Reese's Cookies и Oreo Sour Patch Kids, которые размывают границы категорий и расширяют случаи потребления. Масляные/песочные и простые разновидности сталкиваются с давлением от заботящихся о здоровье тенденций, но сохраняют лояльные потребительские базы в традиционных рынках. Категория "Другие" охватывает возникающие форматы, такие как печенье, обогащенное белком, и безглютеновые альтернативы, которые захватывают нишевые, но растущие рыночные сегменты. Автоматизация производства обеспечивает экономически эффективное производство разнообразных форматов, с AI-управляемыми системами контроля качества, снижающими уровни дефектов и улучшающими последовательность по всем типам продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: доминирование традиционного сегмента сталкивается с ускорением органики

Традиционный сегмент поддерживает подавляющее доминирование с 90,11% рыночной доли в 2024 году, отражая установленные потребительские предпочтения и ценовую чувствительность, которые благоприятствуют традиционным формулировкам. Однако 3,04% CAGR категории без добавок/органической до 2030 года сигнализирует об ускоряющейся потребительской миграции к альтернативам с чистой этикеткой, стимулируемой заботой о здоровье и экологическими проблемами. Эта траектория роста предполагает, что традиционные продукты могут столкнуться с увеличивающимся давлением, поскольку органические альтернативы достигают ценового паритета через масштабные экономии и оптимизацию цепи поставок.

Требования сертификации USDA органик создают сложность соответствия, но обеспечивают премиальное ценообразование, которое привлекает производителей, стремящихся к расширению маржи [2]Источник: USDA National Organic Program, "USDA organic certification requirements", ams.usda.gov. Производство органического печенья сталкивается с вызовами в sourcing сертифицированных ингредиентов в масштабе, особенно для специальных предметов, таких как органические шоколадные чипсы и натуральные ароматизирующие соединения. Варианты без содержания, нацеленные на безглютеновые, безмолочные и безаллергенные сегменты, захватывают растущие потребительские сегменты с специфическими диетическими требованиями. Приобретение Flowers Foods за 795 млн USD компании Simple Mills в 2025 году демонстрирует стратегическую приверженность категории лучше-для-вас, используя экспертизу Simple Mills в премиальных крекерах, печенье и смесях для выпечки.

По типу упаковки: пакеты доминируют через преимущество свежести

Пакеты захватывают 61,43% рыночной доли в 2024 году, предлагая превосходную защиту от влаги и возможность повторного закрытия, которые продлевают свежесть продукта и улучшают удобство потребителя. Их гибкий формат обеспечивает эффективную доставку и хранение, поддерживая при этом сообщения о контроле порций, которые привлекают заботящихся о здоровье потребителей. Коробки испытывают самый быстрый рост с 2,33% CAGR, стимулируемые применениями подарков и премиальным позиционированием, которые оправдывают более высокие ценовые точки через улучшенную презентационную ценность.

Поэтапный отказ FDA от содержащих PFAS материалов для контакта с пищей к июню 2025 года заставляет инновации упаковки к альтернативным барьерным технологиям, которые поддерживают свежесть без экологических проблем [3]Источник: U.S. Food and Drug Administration, "FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective", fda.gov. Форматы упаковки "Другие", включая канистры, жестяные банки и банки, обслуживают нишевые применения, такие как подарочные наборы и оптовые покупки, часто командуя премиальное ценообразование через улучшенную воспринимаемую ценность. Инициативы устойчивой упаковки стимулируют инвестиции в биоразлагаемые и перерабатываемые материалы, с производителями, балансирующими экологические преимущества против стоимостных последствий и требований производительности. Holiday Cookie Jar Collection от Pepperidge Farm компании Campbell Soup Company иллюстрирует стратегии премиальной упаковки, которые трансформируют функциональные контейнеры в коллекционные предметы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: гипермаркеты лидируют, пока онлайн ускоряется

Гипермаркеты и супермаркеты поддерживают наибольшую долю распространения в 35,55% в 2024 году, используя обширное пространство полок и возможности импульсных покупок, которые стимулируют объемные продажи. Их масштаб обеспечивает промоционные мероприятия и стратегии кросс-мерчандайзинга, которые увеличивают размер корзины и видимость бренда. Онлайн-ритейлеры возникают как самый быстрорастущий канал с 2,04% CAGR, отражая ускоренное принятие электронной коммерции и стратегии прямо к потребителю, которые обеспечивают премиальное ценообразование и построение отношений с клиентами.

Магазины шаговой доступности выигрывают от локационных преимуществ и импульсного покупательского поведения, особенно для форматов одной порции и случаев потребления на ходу. Специализированные ритейлеры обслуживают нишевые рынки с кураторскими подборками и экспертными рекомендациями, которые поддерживают премиальное позиционирование и образование бренда. Категория "Другие каналы распространения" охватывает торговые автоматы, общественное питание и институциональные продажи, которые обеспечивают стабильный объем, но ограниченный потенциал роста. Стратегический фокус J.M. Smucker на расширении Uncrustables в каналы магазинов шаговой доступности демонстрирует важность диверсификации каналов для роста. Рост электронной коммерции ускоряется через модели подписки и платформы прямо к потребителю, которые обеспечивают персонализированные предложения и более высокие маржи, строя при этом лояльность клиентов через удобство и кастомизацию.

Географический анализ

Рыночное лидерство региона Юг с 30,12% долей в 2024 году отражает глубоко укоренившиеся культурные предпочтения для традиционных сладких угощений и установленные розничные отношения, которые облегчают широкое распространение. Южные потребители демонстрируют сильную лояльность бренда и ценовую чувствительность, создавая возможности для продуктов с ценностным позиционированием и семейных форматов упаковки. Демографический профиль региона, включая более высокие уровни перекусывания и потребления комфортной пищи, поддерживает устойчивый спрос на традиционные формулировки печенья. Производственное присутствие на Юге выигрывает от более низких трудовых затрат и близости к сельскохозяйственным входам, обеспечивая конкурентные стратегии ценообразования, которые поддерживают рыночную долю против возникающих альтернатив.

Северо-восток возникает как лидер роста с 3,25% CAGR до 2030 года, стимулируемый тенденциями урбанизации и более высокими располагаемыми доходами, которые поддерживают премиальное позиционирование и инновационные форматы продуктов. Столичные области, такие как Нью-Йорк, Бостон и Филадельфия, создают спрос на варианты печенья с контролем порций, заботящиеся о здоровье и ремесленные, которые командуют более высокие маржи. Инфраструктура пищевой переработки региона, представляющая 15% национальной рабочей силы в пищевой переработке и дистрибуции, обеспечивает эффективное управление цепью поставок и быстрые циклы продуктовых инноваций. Модели подписки прямо к потребителю набирают обороты на рынках Северо-востока, где удобство и кастомизация оправдывают премиальное ценообразование для доставок изысканного печенья.

Регионы Среднего Запада и Запада вносят сбалансированный рост через различные потребительские предпочтения и рыночную динамику. Рынки Среднего Запада подчеркивают ценность и традицию, поддерживая устойчивый спрос на установленные бренды и семейно-ориентированные форматы упаковки. Потребители Западного побережья стимулируют принятие инноваций, особенно для растительных, органических и устойчиво упакованных продуктов, которые соответствуют экологическому сознанию. Сельскохозяйственный выпуск Калифорнии обеспечивает преимущества sourcing ингредиентов для производителей, в то время как технологически продвинутые потребители принимают каналы электронной коммерции и услуги подписки. Региональные нормативные вариации, включая ограничения пищевых добавок Калифорнии и специфические требования маркировки штатов, создают сложность соответствия, которая благоприятствует большим производителям с выделенными нормативными ресурсами над меньшими региональными игроками.

Конкурентная среда

Рынок печенья США демонстрирует умеренную концентрацию, позволяя как установленным многонациональным корпорациям, так и возникающим нишевым игрокам эффективно конкурировать в разных сегментах и ценовых точках. Эта фрагментация создает возможности для стратегического позиционирования через инновации, премиальное позиционирование и специализацию каналов, а не чистые масштабные преимущества. Некоторые из значительных рыночных игроков включают General Mills Inc., Mondelēz International, Ferrero Group, Mckee Foods Corporation и The Campbell Soup Company, среди других.

Основные консолидационные мероприятия изменяют конкурентную динамику, с приобретением Mars за 35,9 млрд USD Kellanova и покупкой Ferrero за 3,1 млрд USD WK Kellogg, создавая улучшенный масштаб и широту портфеля, которые обеспечивают кросс-продажи и операционные синергии. Принятие технологий становится ключевым дифференциатором, с AI-управляемыми производственными системами, обеспечивающими улучшения контроля качества, предиктивное обслуживание и прогнозирование спроса, которые снижают затраты и улучшают удовлетворенность клиентов. Стратегические партнерства и инициативы со-брендинга создают возможности белого пространства, иллюстрируемые сотрудничествами Mondelēz с Coca-Cola, Reese's и Sour Patch Kids, которые расширяют случаи потребления и привлекают новые сегменты клиентов.

Возникающие дизрапторы фокусируются на моделях прямо к потребителю, формулировках с чистой этикеткой и услугах подписки, которые обходят традиональные розничные каналы, строя при этом лояльность клиентов через персонализацию и удобство. Требования соответствия FDA согласно Закону о модернизации безопасности пищевых продуктов создают конкурентные преимущества для компаний с установленными системами качества и нормативной экспертизой, особенно поскольку требования отслеживаемости FSMA Rule 204 вступают в силу в январе 2026 года.

Лидеры отрасли печенья США

-

General Mills Inc.

-

Mondelēz International

-

Ferrero Group

-

Mckee Foods Corporation

-

The Campbell Soup Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- ИЮЛЬ 2025: Mondelēz International и Hershey объединились для запуска двух инновационных продуктов: Oreo Reese's Cookie и Reese's Oreo Cup. Oreo Reese's Cookie может похвастаться классическими шоколадными сэндвич-печеньями Oreo, насыщенными фирменным арахисово-масляным кремом Reese's и посыпанными крошками печенья Oreo. С другой стороны, Reese's Oreo Cup объединяет молочный шоколад и белый крем арахисово-масляных чашечек, также украшенных крошками печенья Oreo.

- Май 2025: Pillsbury представила свое последнее предложение, 'Pillsbury BIG COOKIES', линейку охлажденного теста для печенья, предназначенного для свежего печенья пекарского стиля дома. Эти 'BIG COOKIES' более чем в три раза больше классических печений Pillsbury, обладают богатым вкусом и выпекаются всего за 17-21 минуту. Новая линейка представляет три восхитительных разновидности, каждая доступна в удобных упаковках по шесть штук.

- Апрель 2025: Mondelez International, Inc. направила свой бренд Tate's Bake Shop в неисследованную территорию с введением мягко выпеченных печений. Этот запуск был первым для Tate's Bake Shop, бренда, традиционно известного своими тонкими и хрустящими печеньями.

Область охвата отчета рынка печенья США

Печенье может быть сладким бисквитом с разумно мягкой, жевательной текстурой и обычно содержащим кусочки шоколада или фруктов. Рынок печенья США сегментирован по типу продукта на начиненные бисквиты, покрытые шоколадом бисквиты, печенье, сэндвич-бисквиты, простые бисквиты и другие типы продуктов. Другие печенья включают традиционные печенья, сезонные печенья и т.д. По категории рынок сегментирован на традиционные и лучше-для-вас категории. Категория лучше-для-вас подсегментирована на низкокалорийные, безхолестериновые, безглютеновые, органические и другие категории. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированных ритейлеров, онлайн-ритейлеров и другие каналы распространения. Для каждого сегмента размер рынка и прогнозирование выполнены на основе стоимости (в млн USD).

| Батончики-печенье |

| Формованное/капельное печенье |

| Сэндвич-печенье и печенье с кремовой начинкой |

| Вафли и рулетное печенье |

| Масляное/песочное и простое |

| Другие |

| Традиционное |

| Без добавок/органическое |

| Пакеты |

| Коробки |

| Другие |

| Гипермаркеты/супермаркеты |

| Магазины шаговой доступности |

| Специализированные ритейлеры |

| Онлайн-ритейлеры |

| Другие каналы распространения |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По типу продукта | Батончики-печенье |

| Формованное/капельное печенье | |

| Сэндвич-печенье и печенье с кремовой начинкой | |

| Вафли и рулетное печенье | |

| Масляное/песочное и простое | |

| Другие | |

| По категории | Традиционное |

| Без добавок/органическое | |

| По типу упаковки | Пакеты |

| Коробки | |

| Другие | |

| По каналу распространения | Гипермаркеты/супермаркеты |

| Магазины шаговой доступности | |

| Специализированные ритейлеры | |

| Онлайн-ритейлеры | |

| Другие каналы распространения | |

| По географии | Северо-восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка печенья США в 2030 году?

Ожидается достижение 4,74 млрд USD, продвигаясь со среднегодовым темпом роста 1,83% с 2025 года.

Какой продуктовый сегмент растет быстрее всего в печенье США?

Сэндвич-печенье и печенье с кремовой начинкой прогнозируются для самого быстрого среднегодового темпа роста 1,95% до 2030 года.

Почему коробки набирают популярность как формат упаковки?

Ориентированные на подарки покупки и премиальное позиционирование стимулируют среднегодовой темп роста 2,33% для коробок, даже когда пакеты сохраняют основную часть продаж.

Какой регион показывает сильнейшие перспективы роста?

Северо-восток установлен для самого быстрого среднегодового темпа роста 3,25% благодаря более высоким доходам и поглощению премиальных продуктов.

Последнее обновление страницы: