Объем рынка строительных клеев и герметиков в США

| Период исследования | 2017 - 2028 | |

| Размер Рынка (2024) | 3.08 миллиарда долларов США | |

| Размер Рынка (2028) | 3.85 миллиарда долларов США | |

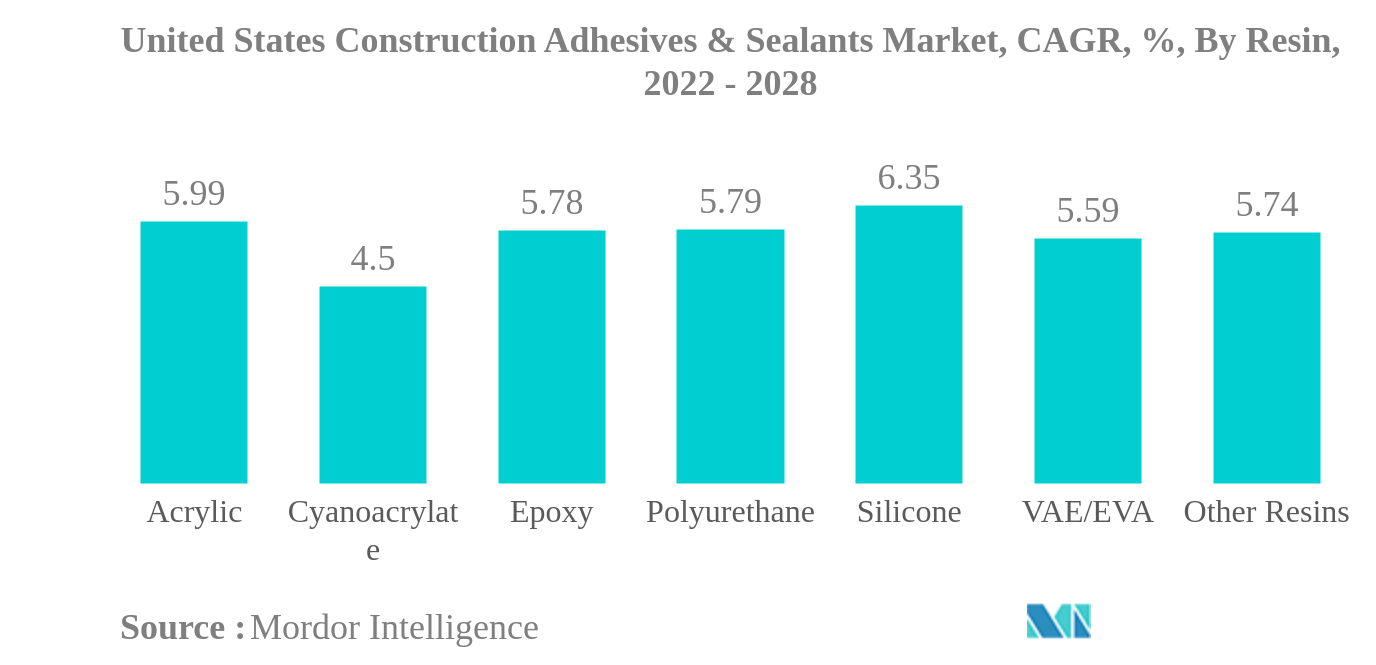

| Наибольшая доля по смоле | Полиуретан | |

| CAGR (2024 - 2028) | 5.76 % | |

| Самый быстрорастущий по смоле | Силикон | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка строительных клеев и герметиков в США

Объем рынка строительных клеев и герметиков в США оценивается в 3,08 млрд долларов США в 2024 году и, как ожидается, достигнет 3,85 млрд долларов США к 2028 году, а среднегодовой темп роста составит 5,76% в течение прогнозируемого периода (2024-2028 гг.).

В ближайшие годы ожидается высокий спрос на клеи и герметики к 2028 году площадь нового строительства достигнет 7,1 миллиарда квадратных футов.

- Смолы придают клеям необходимые физические и химические свойства, такие как устойчивость к ультрафиолетовому излучению, термостойкость и прочность на разрыв, которые можно использовать в конкретных областях применения. Ожидается, что площадь нового строительства вырастет до 5,8 млрд квадратных футов в 2022 году с 5,6 млрд в 2021 году.

- В 2021 году объем продаж строительных клеев и герметиков резко вырос на 5,12% благодаря восстановлению экономики, регуляризации поставок сырья и открытию производственных мощностей в США, на которые в 2020 году повлияла пандемия COVID-19. Пандемия, локдауны по всей стране привели к остановке производств и снижению потребления клеев.

- Эти клеи разделены на различные смолы, из которых клеи на основе полиуретана и акриловых смол широко используются в строительстве. Эти клеи известны как конструкционные клеи, которые обладают высокой прочностью на разрыв в диапазоне от 5 до 8 Н/мм². Они используются в строительстве для приклеивания декоративных напольных покрытий и клеев для керамической плитки, герметизации металлических деталей в бетон, приклеивания дверной коробки к каменной кладке и во многих других целях.

- На Соединенные Штаты приходится самый высокий уровень потребления строительных клеев и герметиков, на долю которого в 2021 году придется почти 70% рынка Северной Америки из-за растущего спроса на жилищное и нежилое строительство. Ожидается, что к 2028 году площадь новых зданий и сооружений в стране достигнет 7,1 миллиарда квадратных футов и, таким образом, будет стимулировать спрос на строительные клеи и герметики в течение прогнозируемого периода.

This section covers the major market trends shaping the United States Construction Adhesives & Sealants Market according to our research experts:

Полиуретан - самая большая смола

- Смолы придают клеям необходимые физические и химические свойства, такие как стойкость к ультрафиолетовому излучению, термостойкость и прочность на растяжение, которые можно использовать в определенных областях. Ожидается, что новое строительство вырастет до 5,8 млрд квадратных футов в 2022 году с 5,6 млрд в 2021 году.

- Строительные клеи и герметики зафиксировали внезапный рост объема на 5,12% в 2021 году из-за восстановления экономики, упорядочения поставок сырья и возобновления работы производственных мощностей в США, на которые пандемия COVID-19 повлияла в 2020 году. Во время пандемии локдауны по всей стране привели к остановке производственных мощностей и снижению потребления клеев.

- Эти клеи подразделяются на различные смолы, из которых полиуретановые и акриловые клеи широко используются в строительстве. Эти клеи известны как конструкционные клеи, которые обеспечивают высокую прочность на растяжение в диапазоне от 5 до 8Н/мм². Они используются в строительстве для склеивания декоративных напольных покрытий и клеев для керамической плитки, герметизации металлических деталей в бетон, склеивания дверной коробки с кирпичной кладкой и многих других применений.

- На Соединенные Штаты приходится самое высокое потребление строительных клеев и герметиков,на долю которых приходится почти 70% рынка Северной Америки в 2021 году из-за растущего спроса на жилое и нежилое строительство. Ожидается, что к 2028 году площадь новых зданий и сооружений в стране достигнет 7,1 миллиарда квадратных футов и, таким образом, будет стимулировать спрос на строительные клеи и герметики в течение прогнозируемого периода.

Обзор отрасли строительных клеев и герметиков в США

Рынок строительных клеев и герметиков в США фрагментирован пять крупнейших компаний занимают 34,57%. Основными игроками на этом рынке являются 3M, HB Fuller Company, Henkel AG Co. KGaA, RPM International Inc. и Sika AG (отсортировано в алфавитном порядке).

Лидеры рынка строительных клеев и герметиков в США

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

Other important companies include Arkema Group, Dow, Huntsman International LLC, Illinois Tool Works Inc., MAPEI S.p.A..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка строительных клеев и герметиков в США

- Апрель 2022 г . Компания ITW Performance Polymers представила Plexus MA8105 — новейший клей с быстрым отверждением при комнатной температуре, отличными механическими свойствами и широким диапазоном адгезии.

- Февраль 2022 г . Arkema Group завершила приобретение бизнеса Ashland's Performance Adhesives. Ashland — мировой лидер в производстве высокоэффективных клеев в США.

- Декабрь 2021 г . Под брендом Nuplaviva компания Arkema представила новую линейку одноразовых гигиенических клеев, в состав которых входят возобновляемые биологические материалы.

Отчет о рынке строительных клеев и герметиков в США – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Строительство и Строительство

- 4.2 Нормативно-правовая база

- 4.2.1 Соединенные Штаты

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Смола

- 5.1.1 Акрил

- 5.1.2 Цианоакрилат

- 5.1.3 Эпоксидная смола

- 5.1.4 Полиуретан

- 5.1.5 Силикон

- 5.1.6 ФУТОВ/ЕВА

- 5.1.7 Другие смолы

- 5.2 Технологии

- 5.2.1 Горячего расплава

- 5.2.2 Реактивный

- 5.2.3 Герметики

- 5.2.4 на основе растворителя

- 5.2.5 Водный

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Dow

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Huntsman International LLC

- 6.4.7 Illinois Tool Works Inc.

- 6.4.8 MAPEI S.p.A.

- 6.4.9 RPM International Inc.

- 6.4.10 Sika AG

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности строительных клеев и герметиков в США

Акрил, цианакрилат, эпоксидная смола, полиуретан, силикон, ВАЭ/ЭВА покрыты смолой в виде сегментов. Горячие расплавы, реактивы, герметики, растворители и воды относятся к сегментам технологии.

- Смолы придают клеям необходимые физические и химические свойства, такие как устойчивость к ультрафиолетовому излучению, термостойкость и прочность на разрыв, которые можно использовать в конкретных областях применения. Ожидается, что площадь нового строительства вырастет до 5,8 млрд квадратных футов в 2022 году с 5,6 млрд в 2021 году.

- В 2021 году объем продаж строительных клеев и герметиков резко вырос на 5,12% благодаря восстановлению экономики, регуляризации поставок сырья и открытию производственных мощностей в США, на которые в 2020 году повлияла пандемия COVID-19. Пандемия, локдауны по всей стране привели к остановке производств и снижению потребления клеев.

- Эти клеи разделены на различные смолы, из которых клеи на основе полиуретана и акриловых смол широко используются в строительстве. Эти клеи известны как конструкционные клеи, которые обладают высокой прочностью на разрыв в диапазоне от 5 до 8 Н/мм². Они используются в строительстве для приклеивания декоративных напольных покрытий и клеев для керамической плитки, герметизации металлических деталей в бетон, приклеивания дверной коробки к каменной кладке и во многих других целях.

- На Соединенные Штаты приходится самый высокий уровень потребления строительных клеев и герметиков, на долю которого в 2021 году придется почти 70% рынка Северной Америки из-за растущего спроса на жилищное и нежилое строительство. Ожидается, что к 2028 году площадь новых зданий и сооружений в стране достигнет 7,1 миллиарда квадратных футов и, таким образом, будет стимулировать спрос на строительные клеи и герметики в течение прогнозируемого периода.

| Акрил |

| Цианоакрилат |

| Эпоксидная смола |

| Полиуретан |

| Силикон |

| ФУТОВ/ЕВА |

| Другие смолы |

| Горячего расплава |

| Реактивный |

| Герметики |

| на основе растворителя |

| Водный |

| Смола | Акрил |

| Цианоакрилат | |

| Эпоксидная смола | |

| Полиуретан | |

| Силикон | |

| ФУТОВ/ЕВА | |

| Другие смолы | |

| Технологии | Горячего расплава |

| Реактивный | |

| Герметики | |

| на основе растворителя | |

| Водный |

Определение рынка

- Отрасль конечных пользователей - Жилое строительство, коммерческое строительство, общественные здания, промышленные здания и инфраструктурные проекты считаются строительной отраслью.

- Продукт - На изучаемом рынке рассмотрены все клеи и герметики, используемые в строительной отрасли.

- Смола - В рамках исследования рассматриваются такие смолы, как полиуретан, эпоксидная смола, акрил, цианакрилат, ВАЭ/ЭВА и силикон.

- Технологии - Для целей данного исследования принимаются во внимание технологии на водной основе, на основе растворителей, реактивные технологии, технологии горячего расплава и герметики.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки